Учет готовой продукции и ее реализация: методы оценки, складской документооборот и практика на примере ТОО Бонус

ПЛАН

Введение3

Глава 1. Учет готовой продукции у хозяйствующего субъекта7

- Задачи и методы оценки готовой продукции. …7

- Документальное оформление движения готовой продукции на

складе и в бухгалтерии субъекта . . . 14

ГЛАВА 2. УЧЕТ РЕАЛИЗАЦИИ ТОВАРА. 22

2. 1 Сдача продукции на склад. . 24

2. 2 Реализация продукции покупателю . . . 26

2. 3 Реализация на условиях предоплаты. 29

2. 4 Анализ информации по реализации. . 30

Заключение. . 31

Список использованной литературы. . 33

Введение

Продукцией применительно к бухгалтерскому учету являются изделия и продукты, полностью законченные обработкой в данной организации, прошедшие проверку на соответствие утвержденным стандартам или техническим условиям и оформленные приемо-сдаточной документацией, а также выполненные работы и услуги, оказанные другим организациям.

Изготовленные изделия относятся к готовой продукции данного отчетного периода, если они переданы на склад или заказчику по соответствующим документам. Продукты и изделия, не прошедшие всех фаз обработки и не принятые службой технического контроля, учитываются в составе незавершенного производства.

Как правило, вся готовая продукция должна быть сдана на склад для продажи в подотчет материально ответственному лицу. Исключение допускается для крупногабаритных изделий и продукции, которые не могут быть сданы на склад по техническим или иным причинам. Они принимаются представителем организации-заказчика на месте изготовления, комплектации или сборки.

Продукция, не подвергшаяся всем предусмотренным технологическим процессом операциям обработки, а также изделия, не прошедшие испытаний и технической приемки, в состав объема продукции не включаются и подлежат учету как незавершенное производство.

В настоящее время важное значение приобретает реализация продукции по договорам-поставкам как важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности предприятия. В зависимости от принятого порядка в объем реализации может включаться отгруженная и отпущенная продукция по мере предъявления покупателям (заказчикам) платежных документов к оплате или после поступления выручки счета денежных средств поставщика.

Продажа (реализация) выпущенной продукции, выполненных работ и оказанных услуг - конечная цель деятельности организации, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

Главными задачами бухгалтерского учета на предприятии и контроля за производством готовой продукции являются:

1) . обеспечение руководства предприятия, подразделений и функциональных служб достаточной информацией для принятия обоснованных управленческих решений и оперативного регулирования процесса формирования себестоимости продукции, работ и услуг;

2) . обоснованное разграничение в учете и отчетности источников возмещения рыночных затрат: за счет прибыли, себестоимости либо из фондов и резервов; получение необходимых для внутрихозяйственных нужд управления и составления внешней статистической отчетности данных об издержках производства по элементам затрат;

3) . распределение затрат между готовой продукцией и незавершенным производством; контроль за непроизводственными и нерациональными расходами.

Цель настоящей работы - рассмотрение операций по выпуску и оприходованию готовой продукции, ее учету, оценке, хранению на складе, отгрузке и реализации покупателям, а также методики отражения в учете этих операций. Особенности учета готовой продукции будут рассмотрены на примере конкретной организации - ТОО «Бонус», которое занимается производством изделий из дерева - мебели, строительных материалов (оконные рамы, обналичка и другие) . Предприятие зарегистрировано в 1996 году, является субъектом малого предпринимательства, численность его работников составляет на данный момент 10 человек. Организация сбыта и оказание услуг зависит в основном от количества получаемых заказов и деятельности работников ищущих потенциальных заказчиков. Производится в основном только та продукция обязательства приобретения которой уже подтверждены заказом, или сбыт которой не вызывает сомнений.

Основные фонды предприятия состоят из основных производственных и непроизводственных основных средств. Оборотные фонды делятся на 4 группы производственные запасы.

- незавершенное производство.

- готовые изделия на складе, отгруженные.

- денежные средства (в кассе, р/с) и средства в расчетах.

Основное назначение оборотных фондов производства (производственных запасов, незавершенного производства) обеспечить бесперебойность и ритмичность процесса производства. Последние две группы : готовые изделия, а также денежные средства (в кассе и на р/с) и средства в расчетах, составляют оборотные фонды обращения; потребность в этих оборотных фондах обуславливается непрерывностью процесса кругооборота фондов производственных объединений.

Длительность производственного цикла - это количество времени, которое требуется для выпуска продукции. В первую очередь закупаются все необходимые материалы, в точном рассчитанном количестве на планируемый объем производства.

Производственный цикл очень сложный процесс, в котором участвуют оборотные фонды предприятия, денежные средства - необходимые для закупки материалов, основные средства, производственное и техническое оборудование - необходимое для выпуска продукции, рабочий персонал предприятия. Производственный цикл заканчивается когда готовая продукция оценивается по качественным характеристикам и попадает на склад предприятия. Период времени, необходимый для производства продукции зависит от многих факторов:

- производственных мощностей предприятия.

- оперативности работников, занимающихся закупкой сырья и материалов.

- четкая хорошо налаженная организация производства и трудовой дисциплины.

- производственная мощность и техническое совершенство оборудования.

- высокая квалификация работников.

Хотя предприятие ТОО «Бонус» и не является крупным и объемы его деятельности не большие, тем не менее на примере ведения бухгалтерского учета данного субъекта, можно достаточно четко представить себе весь процесс производства и движения готовой продукции.

Глава 1. Учет готовой продукции у хозяйствующего субъекта.

- Задачи и методы оценки готовой продукции.

В объем произведенной продукции включается стоимость: готовых изделий и продуктов, выработанных за отчетный период всеми подразделениями организации, предназначенных для реализации на сторону, передачи своему капитальному строительству и своим обслуживающим подразделениям, зачисления в состав собственных основных средств, а также выдачи своим работникам в счет оплаты труда; работ, услуг, выполненных по заказам со стороны, для своего капитального строительства и cвоих обслуживающих подразделений, а также работ по модернизации и реконструкции собственного оборудования; произведенных за отчетный период работ по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено, полуфабрикатов своей выработки, отпущенных за отчетный период на сторону, независимо от того, выработаны они в отчетном периоде или ранее.

Важным показателем является выручка от продажи произведенной продукции. Она не совпадает с объемом произведенной продукции, если в отчетном периоде не вся продукция реализована или, наоборот, продано продукции больше, чем произведено, за счет переходящих остатков.

Изделия, выработанные из сырья и материалов, не оплачиваемых производителем готовой продукции, включаются в ее объем, за исключением стоимости этого сырья и материалов. Объем произведенной организацией продукции определяется без стоимости внутризаводского оборота.

Выручка от продажи изготовленных организацией изделий, выполненных работ и оказанных услуг характеризует величину реализованной продукции (работ, услуг) . Стоимость реализованной продукции - составная часть объема продаж или совокупной выручки от реализации собственной продукции, покупных изделий, излишних основных средств, материалов, инструментов и т. п. Состав и характеристики этих показателей изучает экономическая статистика. Их величина в решающей степени зависит от количества продукции (работ, услуг), выпущенной и реализованной организацией за отчетный период.

Готовая продукция, учитываемая на одноименном бухгалтерском счете, должна иметь материальное содержание и потому не включает стоимости работ и услуг, выполненных для других потребителей, а также для обслуживающих производств и хозяйств, принадлежащих организации.

Учет продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Натуральные показатели, характеризующие количество, объем и вес продуктов в соответствии, с их физическими свойствами, используют для количественного учета готовых изделий.

Условно-натуральные измерители необходимы для получения обобщенных показателей по учету однородной продукции. Количество такой продукции по видам пересчитывают с помощь» определенных коэффициентов в условный вес, сорт, типоразмер и т. п. Коэффициенты соотношения определяются в зависимое от содержания полезного вещества в продуктах, трудоемкости изготовления, уровня затрат, длительности производственно цикла. Примером может служить измерение количества выплавленного чугуна в пересчете на передельный, консервов - в условных банках, каустической соды - в тоннах условного веса.

Стоимостным (ценностным) показателем произведенной продукции является объем готовой, предназначенной для продажи продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, прямым статьям расходов, в рыночных (продажных) ценах.

Основная задача учета состоит в полном и правильном оприходовании готовых изделий и продуктов, обеспечении их сохранности, своевременности отгрузки, в контроле за выполнением, говоров и обязательств по поставкам продукции (передаче выполненных работ и оказанных услуг) потребителям.

Так как готовая продукция является конечным продуктом производственного процесса предприятия и от объема ее реализации зависит основной показатель его деятельности - прибыль - в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

1) . постоянный контроль за выпуском готовой продукции

(работ, услуг) по объему, ассортименту и качеству;

2) . полный и достоверный учет готовой продукции на складе, систематический контроль за ее сохранностью и состоянием запасов;

3) . своевременный и правильный учет отгруженной и реализованной продукции (работ, услуг), четкая организация расчетов с покупателями;

4) . контроль за выполнением плана по отгрузке и реализации продукции, произведенных работ и оказанных услуг в соответствии с заключенными договорами;

5) . учет и контроль соблюдения сметы коммерческих и других расходов, связанных с отгрузкой и реализацией продукции (работ, услуг) ;

6) . своевременное и достоверное определение результатов от реализации продукции (работ, услуг) и их учет;

7) . точное определение величины НДС от объемов реализации готовой продукции и своевременность его уплаты в бюджет.

Для успешного выполнения этих задач необходима ритмичная работа предприятия, правильная организация складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.

Важное значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры, т. е. перечня наименований видов изделий, вырабатываемых данным предприятием. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, размер, марка, сорт и т. п. ) . Номенклатурные номера строятся по-разному исходя из конкретных условий производства.

Номенклатура продукции необходима для контроля за выполнением графика выпуска изделий в ассортиментном разрезе, графика договорных поставок, составления сводок и отчетов.

Готовая продукция, выполненные работы и оказанные услуги в бухгалтерском учете могут оцениваться по одному из следующих вариантов:

- по фактической производственной себестоимости продукции, равной соответственно сумме всех затрат на ее изготовление. Этот способ оценки применяется сравнительно редко, в основном на предприятиях индивидуального производства. При этом калькулируемые объекты иногда расчленяют по узлам и крупным конструктивным элементам. В итоге производственная себестоимость изделия складывается из суммы затрат на отдельные его составные части. Целесообразна оценка готовой продукции по производственной себестоимости и на предприятиях с ограниченной номенклатурой продукции, когда ее выпуск и реализация производятся ежедневно. Недостаток данного варианта оценки - в допущении неточности исчисления себестоимости до завершения всех работ по объекту и окончания отчетного месяца;

- по плановой (нормативной) производственной себестоимости. При этом определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный месяц от плановой (нормативной) себестоимости. Положительной стороной расчета товарного выпуска по указанной себестоимости является единство оценки в текущем учете, при планировании и составлении отчетности. Однако если плановая (нормативная) себестоимость в течение года часто изменяется приходится выполнять довольно трудоемкую работу по уточнению оценки остатков готовой продукции;

- по учетным ценам. В этом случае обособленно учитывается разница между фактической себестоимостью и учетной ценой. До последнего времени данный вариант оценки готовой продукции был наиболее распространенным. Его преимущество реализуется при сравнительно устойчивых ценах и проявляется в возможности сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска;

- по продажным (рыночным) ценам и тарифам (без налога на добавленную стоимость) . Этот вид оценки получает в настоящее время все большее распространение. Его используют для учета выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка;

- по прямым статьям расходов или сокращенной себестоимости. Этот метод оценки готовой продукции рекомендуется при использовании организацией элементов метода директ-костинга.

При применении в учете готовой продукции учетных цен реализации и плановой (нормативной) себестоимости возникает необходимость исчисления отклонений товарного выпуска в оценке по учетным ценам от его фактической производственной себестоимости. Это позволяет независимо от вида оценки в текущем учете определить в конечном счете фактическую себестоимость отгруженной и отпущенной в порядке реализации продукции (работ, услуг), а также остатков готовых изделий на складах к концу месяца.

Расчет обычно производится по средневзвешенному проценту исчисленному как отношение фактической себестоимости остатка продукции на начало месяца и продукции, выпущенной из производства в данном месяце, к стоимости этого же объема продукции в учетных ценах (табл. 1) .

Таблица 1

РАСЧЕТ

фактической себестоимости готовой продукции и товаров отгруженных

(тыс. тенге. )

Готовая продукция,

выполненные работы и оказанные услуги

по учетным

ценам

24000 х 100 = 80

3

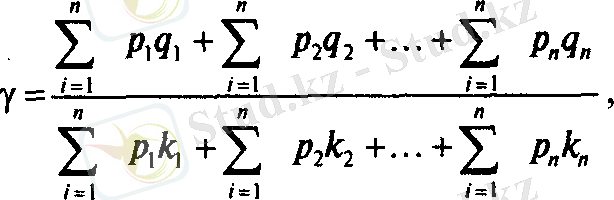

Данные об остатках готовой продукции на начало месяца берут из аналогичной ведомости (машинограммы) за прошлый месяц или из регистров текущего учета. Стоимость поступившей из производства продукции определяют по учетным ценам на основе данных аналитического учета ее оприходования. Средневзвешенный коэффициент отношения фактической производственной себестоимости к стоимости продукции по учетным ценам исчисляется по формуле:

где р 1, р 2, . . . , р n, - остаток продукции и количество поступившей продукции в течение месяца;

q - фактическая производственная себестоимость остатка и каждой группы поступления готовой продукции;

k - учетная цена единицы продукции.

В нашем примере по готовой продукции, выполненным работам и оказанным услугам Y = 0, 80 (24 000 : 30 000) . Этот коэффициент умножают на стоимость отгруженной и отпущенной в порядке реализации продукции и ее остатка на конец месяца по учетным ценам. Полученный результат приравнивают к фактической себестоимости отгруженной (реализованной) продукции и ее переходящего остатка. В нашем примере 20 000 тыс. тенге. (25 000 • 0, 80) .

Отклонения стоимости продукции в оценке по учетным ценам и плановой (нормативной) себестоимости от фактической производственной себестоимости находят путем их сопоставления. Отрицательная сумма отклонений фиксируется методом красного сторно, положительная - обычной записью.

Приведенный расчет в определенной степени условен, особенно при значительных колебаниях рентабельности и цен отдельных видов продукции. Более точные результаты получаются, если средневзвешенный коэффициент исчисляется по группам продукции. Учет движения продукции на складе и товаров отгруженных ведется по каждому наименованию изделий. В этом же разрезе необходимо исчислять и коэффициент соотношения фактической себе стоимости и учетной стоимости каждого из продуктов и видов работ.

Аналогично определяется фактическая себестоимость отгруженной и отпущенной в порядке реализации продукции при oценке ее в текущем учете по плановой (нормативной) производствен ной себестоимости. В этом случае исчисляют средневзвешенный процент отклонений фактической производственной себестоимости от плановой (нормативной) . С его помощью находят абсолютную сумму отклонений и прибавляют ее (или вычитают) к стоимости отгруженной и реализованной продукции в оценке по планово вой (нормативной) себестоимости. Итоговый результат считается фактической себестоимостью реализованных изделий, работ и услуг.

При оценке товарного выпуска продукции по прямым статьям затрат фактическая себестоимость готовой и отгруженной продукции не исчисляется. Расходы на обслуживание производства и управление (общепроизводственные, общехозяйственные и др. )

в полной сумме за данный отчетный период относят на себестоимость реализованной продукции, т. е. списывают на дебет счета Реализации продукции (работ, услуг) .

Трудоемкость учета движения продукции, расчетов ее фактической себестоимости на стадиях движения и остатков на складе существенно снижается при использовании ЭВМ. При проектировании, внедрении и использовании системы обработки информации по учету готовой продукции с помощью ЭВМ необходимо принимать во внимание следующие особенности:

учетная информация о наличии и движении продукции должна быть оперативной. Исходя из этого условия необходимо обеспечить возможность получения всех выходных машинограмм или данных по запросу на любую дату отчетного периода;

учетная информация должна быть представлена по каждому коду продукции в количественном и стоимостном выражении;

все данные по учету готовой продукции и ее реализации должны быть увязаны с учетной информацией о затратах на производство, о финансово-расчетных операциях по сбыту и налогообложению, показателями оборотного и сальдового балансов по счетам бухгалтерского учета.

1. 2. Документальное оформление движения готовой продукции на складе и в бухгалтерии субъекта.

На основании первичных документов в процессе производства готовой продукции составляются “Ведомость учёта готовой продукции” и “Оборотная ведомость готовой продукции”. В которых учитывается остатки готовой продукции, ее поступление и выбытие за отчетный период.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда