Финансовое управление акционерными обществами: понятие, операции и финансовая организация на примере корпорации Атамура

ПЛАН

ВВЕДЕНИЕ . . . 3

Глава 1. Финансы акционерных обществ - понятие, сущность и виды. 4

- Организация финансов АО . . . 4

- Финансовые особенности филиалов, представительств, дочерних и зависимых обществ . . . 5

- Финансовые особенности открытого и закрытого акционерных обществ . . . 6

Глава 2. финансовые операции акционерных обществ и основные факторы воздействия на его финансовое

состояние8

- Приобретение акций. . 8

- Выпуск акций. …9

- Крупные финансовые сделки, совершаемые АО. 11

- Финансы АО: проблемы и пути решения . 13

Глава 3. Особенности организации финансов

работы корпорации «АТАМУРА». ……16

Заключение . . . 28Список использованной литературы . . . 29

ВВЕДЕНИЕ

Рыночная экономика в Республике Казахстан набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. А потому, конкурентоспособность хозяйствующему субъекту может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении. Акционерное общество (АО) - это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников по отношению к обществу.

Акционеры не отвечают по обязательствам общества и несут риск убыт-ков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляются: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления хозяйствующим субъектом. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда что и определило актуальность данной темы.

В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов предусматривали введение жесткого их фондирования. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (на их взгляд) структуру всех используемых ресурсов. В условиях рыночной экономики эти ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др. ), а эффективное управление предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это - единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов. В той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия. Таким образом, управление финансами (финансовый менеджмент) как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики.

Глава 1. Финансы акционерных обществ - понятие,

сущность и виды

1. 1 Организация финансов АО

Наиболее сложную внутреннюю систему функционирования имеют финан-сы акционерных обществ.

Акционерные общества объединяют широкий круг юридических и физических лиц - акционеров. Соблюдение прав акционеров - одно из условий финансовой деятельности акционерных обществ. Имущество акционерного общества формируется за счет продажи акций в форме открытой либо закрытой подписки, полученных доходов и иных источников.

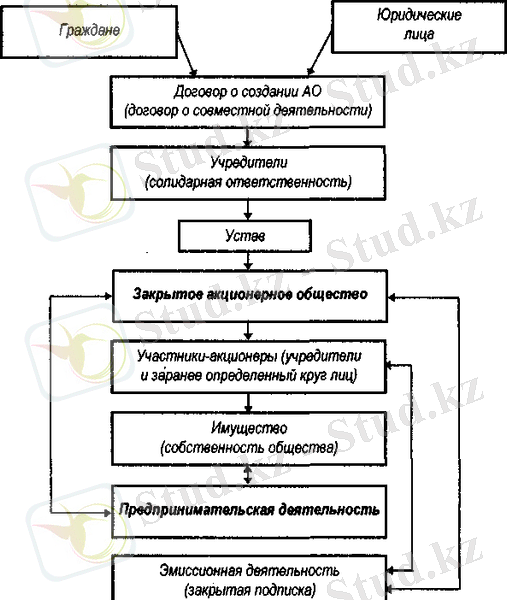

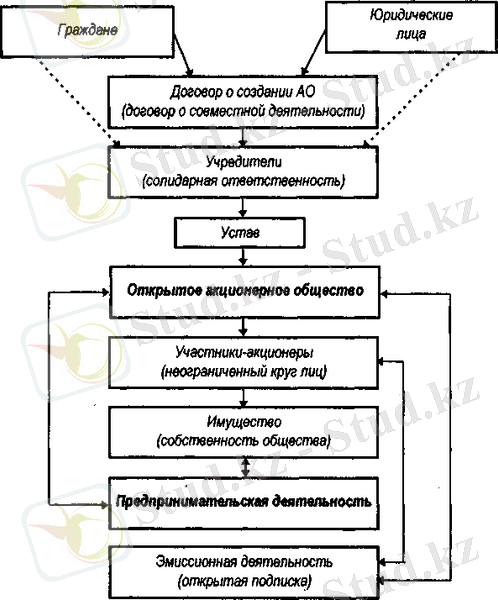

Организационные схемы создания и функционирования закрытых и от-крытых акционерных обществ приведены на рис. 1 и 2.

Финансист должен помнить о том, что АО несет ответственность по финансовым и другим обязательствам всем принадлежащим ему имуществом. Оно не отвечает по обя-зательствам своих акционеров. Если несостоятельность АО вызвана действиями или бездействием его акционеров или других лиц, которые имеют право давать обязательные указания, то на указанных акционеров или других лиц в случае недостаточности имуще-ства АО может быть возложена субсидиарная ответственность по его обязательствам.

Банкротство АО считается вызванным действиями или бездействием его акционеров или других лиц, которые имеют право давать обязательные ука-зания либо иным образом имеют возможность определять его действия, толь-ко в случае, если они использовали указанные право и возможность в целях совершения обществом действия, заведомо зная, что вследствие этого насту-пит несостоятельность АО.

АО имеет свое фирменное наименование, которое содержит указание на его организационно-правовую форму и тип: закрытое или открытое. АО мо-жет иметь полное и сокращенное наименования на казахском, русском, ино-странных языках и языках народов Казахстана.

1. 2 Финансовые особенности филиалов, представительств, дочерних и зависимых обществ.

АО создают филиалы и открывают представительства на территории Казахстана и за ее пределами. Финансовые особенности филиала определяются тем, что он является обособленным подразделением АО, расположенным вне места нахождения общества и осуществляющим все его функции или их часть. Фи-нансовые особенности представительства определяются тем, что оно является обособленным подразделением АО, расположенным вне места нахождения об-щества, представляющим его интересы и осуществляющим их защиту.

Филиал и представительство не являются юридическими лицами, действуют на основании утвержденного АО положения. Они наделяются создавшим их АО имуществом, которое учитывается как на их отдельных балансах, так и на балансе АО. Руководитель филиала и руководитель представительства назнача-ются обществом и действуют на основании доверенности, выданной АО. Фи-лиал и представительство осуществляют финансово-хозяйственную деятель-ность от имени создавшего их общества. Финансовую ответственность за дея-тельность филиала и представительства несет создавшее их общество. Сведения о филиалах и представительствах АО отражаются в его уставе.

Существенные финансовые особенности имеют дочерние и зависимые об-щества с правами юридического лица. Общество признается дочерним, если другое основное хозяйственное общество или товарищество в силу преобла-дающего участия в его уставном капитале либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества и товарищества.

Основное общество, которое имеет право давать дочернему обществу обя-зательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. При этом основное общество считается имеющим право давать дочернему обществу обязательные указания только в случае, когда это право предусмотрено в до-говоре с дочерним обществом или уставе дочернего общества. В случае бан-кротства дочернего общества по вине основного общества или товарищества последнее несет субсидиарную ответственность по его долгам.

Акционеры дочернего общества могут требовать возмещения основным обществом убытков, причиненных по его вине дочернему обществу. Убытки считаются причиненными по вине основного общества только в случае, когда основное общество использовало имеющиеся у него право или возможность в целях совершения дочерним обществом действия, заведомо зная, что вследст-вие этого дочернее общество понесет убытки.

Общество признается зависимым, если другое преобладающее общество имеет более 20% голосующих акций первого общества.

1. 3 Финансовые особенности открытого и закрытого акционерных обществ.

Ин-формация о том, является ли общество открытым или закрытым, содержится не только в уставе, но и фирменном наименовании АО. Соответственно они сокращенно называются ОАО и ЗАО.

Акционеры ОАО могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. ОАО может проводить закрытую подписку на выпускаемые им акции, кроме случаев, когда возможность проведения закрытой подписки ограничена уставом обще-ства или законом. ОАО не имеет ограничений по числу акционеров.

Акции ЗАО распределяются только среди его учредителей или иного, за-ранее определенного круга лиц. Оно не проводит открытую подписку на вы-пускаемые им акции и не предлагает их для приобретения неограниченному кругу лиц. Число акционеров ограничено: оно не может превышать 50. Если число акционеров ЗАО превысит установленный законом предел, указанное общество в течение одного года должно преобразоваться в открытое. Если число его акционеров не уменьшится до установленного законом предела, ЗАО подлежит ликвидации в судебном порядке.

Акционеры закрытого общества имеют преимущественное право приобре-тения акций, продаваемых другими акционерами, по цене предложения дру-гому лицу. Уставом может быть предусмотрено преимущественное право об-щества на приобретение акций, продаваемых его акционерами, если акцио-неры не использовали свое преимущественное право приобретения акций.

Порядок и сроки осуществления преимущественного права приобретения акций, продаваемых акционерами, устанавливаются уставом общества. Срок осуществления преимущественного права не менее 30 и не более 60 дней с момента предложения акций на продажу.

Если учредителями акционерного общества выступают государство, субъект Республики Казахстан или муниципальное образование, кроме обществ, образованных в процессе приватизации государственных и муниципальных предприятий, то они могут быть только открытыми.

Глава 2. финансовые операции акционерных обществ и основные факторы воздействия на его финансовое состояние

2. 1 Приобретение акций

АО может приобретать размещенные им акции по решению общего собрания акционеров об уменьшении уставного капитала общества путем приобретения части размещенных акций в целях сокращения их общего количества, если это предусмотрено уставом. Однако законода-тельно установлено ограничение на приобретение части размещенных акций в целях сокращения их общего количества, если номинальная стоимость ак-ций, оставшихся в обращении, станет ниже минимального размера уставного капитала, предусмотренного законом для ОАО и ЗАО.

АО приобретает размещенные им акции по решению совета директоров, если иное не предусмотрено законом и уставом общества.

Совет директоров не вправе принимать решение о приобретении общест-вом акций, если номинальная стоимость акций, находящихся в обращении, составит менее 90% от уставного капитала АО. Акции, приобретенные обществом на основании принятого общим собранием акционеров решения об уменьшении уставного капитала путем приобретения акций в целях сокраще-ния их общего количества, погашаются при их приобретении.

Приобретенные обществом по решению совета директоров акции не пре-доставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы не позд-нее одного года с даты их приобретения, в противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала пу-тем погашения этих акций или об увеличении номинальной стоимости ос-тальных акций за счет погашения приобретенных акций с сохранением раз-мера уставного капитала, установленного уставом.

Решением о приобретении акций определяются категории и типы приоб-ретаемых акций, количество приобретаемых акций каждой категории и типа, цена приобретения, форма и срок оплаты, а также срок, в течение которого осуществляется приобретение акций. Оплата акций при их приобретении осуществляется, как правило, деньгами. Срок, в течение которого осуществ-ляется приобретение акций, не может быть меньше 30 дней.

Каждый акционер - владелец акций определенных категорий и типов, решение о приобретении которых принято, может продать эти акции, а об-щество обязано приобрести их. В случае, если общее количество акций, в от-ношении которых поступили заявления об их приобретении обществом, пре-вышает количество акций, которое может быть приобретено с учетом законо-дательных ограничений, акции приобретаются у акционеров пропорциональ-но заявленным требованиям. Не позднее чем за 30 дней до начала срока, в течение которого осуществляется приобретение акций, АО уведомляет ак-ционеров - владельцев акций, решение о приобретении которых принято.

АО не приобретает размещенные им обыкновенные акции и привилеги-рованные акции определенного типа при следующих обстоятельствах:

- до полной оплаты всего уставного капитала;

- если на момент их приобретения общество отвечает признакам несостоятель-ности или такие признаки появятся в результате приобретения этих акций;

- если на момент их приобретения стоимость чистых активов АО меньше его уставного и резервного капитала и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилеги-рованных акций либо станет меньше их размера в результате приобретения акций.

Для изменения номинальной стоимости акций АО проводит их консоли-дацию и дробление. В результате консолидации две или более акций АО кон-вертируются в одну новую акцию той же категории или типа. При этом в устав вносятся соответствующие изменения относительно номинальной стоимости и количества объявленных акций АО. В случае образования при консолидации дробных акций они подлежат выкупу обществом по рыноч-ной стоимости.

В результате дробления одна акция общества конвертируется в две или более акций той же категории или типа. При этом в устав вносятся соответ-ствующие изменения относительно номинальной стоимости и количества объявленных акций АО.

2. 2 Выпуск акций

Акционеры - владельцы голосующих акций могут требо-вать выкупа обществом всех или части принадлежащих им акций в следую-щих случаях:

- реорганизации общества или совершения крупной сделки, решение о совер-шении которой принимается общим собранием акционеров, если они голосо-вали против либо не принимали участия в голосовании по этим вопросам;

- внесения изменений и дополнений в устав или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против при-нятия соответствующего решения или не принимали участия в голосовании. Список акционеров, имеющих право требовать выкупа обществом при-надлежащих им акций, составляется на основании данных реестра акционе-ров на день составления списка акционеров общества, имеющих право на участие в общем собрании акционеров, повестка дня которого включает во-просы, голосование по которым может повлечь возникновение права требо-вать выкупа акций.

Финансист должен учитывать, что выкуп акций обществом осуществляется по их ры-ночной стоимости, определяемой без учета ее изменения в результате действия общест-ва, повлекшего возникновение права требования оценки и выкупа акций.

Обязанностью АО является информирование акционеров о наличии у них права требовать выкупа обществом принадлежащих им акций, цене и порядке осуществления выкупа.

Акционер направляет в АО письменное требование о выкупе принадле-жащих ему акций с указанием места жительства или нахождения и количест-ва акций, выкупа которых он требует. Требования акционеров о выкупе об-ществом принадлежащих им акций предъявляются АО не позднее 45 дней с даты принятия соответствующего решения общим собранием акционеров. По истечении этого срока общество обязано выкупить акции у акционеров, предъявивших требования о выкупе, в течение 30 дней.

Выкуп акций осуществляется по цене, указанной в сообщении о проведе-нии общего собрания, повестка дня которого включает вопросы, голосование по которым может повлечь возникновение права требовать выкупа обществом акций.

Финансисту следует знать, что общая сумма средств, направляемых АО на выкуп ак-ций, не может превышать 10%-ной стоимости чистых активов общества на дату принятия соответствующего решения.

В случае, если общее количество акций, в отношении которых заявлены требования о выкупе, превышает количество акций, которое может быть выку-плено обществом с учетом установленного ограничения, акции выкупаются у акционеров пропорционально заявленным требованиям. Акции, выкупленные АО в случае его реорганизации, погашаются при их выкупе. Акции, выкуплен-ные в иных случаях, поступают в распоряжение общества. Они не предостав-ляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы не позднее одного года с момента их выкупа, в противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала путем погашения этих акций.

Рыночная стоимость имущества АО. Это цена, включающая и стоимость ценных бумаг, по которой продавец, имеющий полную информацию о стои-мости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести. Рыночная стои-мость имущества определяется решением совета директоров, кроме случаев, когда она определяется судом или иным органом.

Если лицо, заинтересованное в совершении одной или нескольких сде-лок, при которых требуется определение рыночной стоимости имущества, является членом совета директоров, рыночная стоимость имущества опреде-ляется решением членов совета директоров, не заинтересованных в соверше-нии сделки. В обществе с числом акционеров 1000 и более рыночная стои-мость имущества определяется независимыми директорами, не заинтересо-ванными в совершении сделки. Для определения рыночной стоимости иму-щества может быть привлечен независимый оценщик.

Финансовая служба АО должна принять во внимание, что привлечение независимого оценщика для определения рыночной стоимости имущества является обязательным в случае выкупа обществом у акционеров принадлежащих им акций. В случае, если владе-лец акций общества - государство или муниципальное образование, привлекается госу-дарственный финансовый контрольный орган.

Если требуется определить рыночную стоимость ценных бумаг, цена по-купки или цена спроса и цена предложения которых регулярно публикуются в печати, принимается во внимание эта цена покупки или цена спроса и це-на предложения. Если требуется определить рыночную стоимость обыкно-венных акций общества, принимается во внимание размер чистых активов АО, цена, которую согласен уплатить за все обыкновенные акции общества покупатель, имеющий полную информацию о совокупной стоимости всех обыкновенных акций общества, и другие факторы, которые сочтет важными лицо, определяющее рыночную стоимость имущества.

2. 3 Крупные финансовые сделки, совершаемые АО.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда