Рынок потребительских товаров и услуг в Казахстане: анализ конъюнктуры 2001 года, потребительское поведение и рынок безалкогольных напитков на примере Усть-Каменогорского завода

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. РЫНОК ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ И УСЛУГ В РК.

- Формирование рынка потребительских товаров и услуг в условиях Казахстана

- Рынок потребительских товаров в Казахстане на примере 2001 года

- Потребительское поведение в Казахстане

ГЛАВА 2. РЫНОК БЕЗАЛКОГОЛЬНЫХ НАПИТКОВ

2. 1 Характеристика рынка

- Изучение объема потребления и покупательской

способности населения

2. 3 Усть Каменогорский завод безалкогольной продукции

ЗАКЛЮЧЕНИЕ

Список использованной литературы

ВВЕДЕНИЕ

В современном Казахстане происходит очень много реформ связанных со становлением рыночных отношений в Республике. Это уже начинает давать свои плоды, пример может послужить то, что буквально на днях мировое сообщество признало Казахстан в качестве государства с рыночной экономикой.

Не случайно Н. Назарбаев назвал развитие рыночных отношений одним из самых главных приоритетов.

Актуальность моей работы обусловлена рядом факторов:

- Во-первых, для начала 21 века актуальной явилась потребность внешнеэкономических отношений, и для Казахстана очень важно развить производство, которое будет выпускать конкурентоспособный товар для того чтобы занять равное место на мировой экономической арене

- Во-вторых, актуальность данной темы связана со становлением РК как независимого государства. Для полноценной независимости Казахстанский рынок должен быть заполнен отечественной продукцией, так как потребительские товары востребованы обществом постоянно.

Цель курсовой работы состоит опираясь на различного типа источники проанализировать роль рынка потребительских товаров и оценить современную конъюнктуру данного рынка.

Методологической основой работы были

- Работы казахстанских экономистов, как Нысанбаев С. Н., Таналинов А. К., Сыбанбай Д. Е. и др.

- Данные собранные из казахстанских журналов как «Маркетинг товаров и услуг в Казахстане»

- Ряд зарубежной литературы экономического характера, так как на данный момент в Казахстане все еще ощущается нехватка собственной литературы данного толка.

Структура работы состоит из двух глав, нескольких подпунктов, заключения, введения и списка использованной литературы.

ГЛАВА 1. РЫНОК ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ И УСЛУГ В РК.

1. 1 Формирование рынка потребительских товаров и услуг в условиях Казахстана

Среди всех факторов, оказывающих воздействие на формирование и раз-витие потребительского рынка в Казахстане, можно выделить две ос-новные группы: неразвитость рынка и информационную непрозрачность ры-ночных операций. Кроме того, к ним следует отнести бюджетные и внутри организационные ограничения, которые являются в значительной степени субъективными и в большей степени характерны именно для казахстанских ком-паний, в то время как остальные оказывают свое воздействие на все компа-нии, действующие на территории Казахстана, безотносительно к их размеру, сфере деятельности, степени иностранного участия и т. п.

Под информационной непрозрачностью рыночного пространства подразу-мевается отсутствие информации обо всех проводимых на нем операциях как государством, так и другими субъектами рынка. Это связано, прежде всего, с низким уровнем культуры ведения бизнеса и отсутствием у государства способности контроля в экономической сфере, что приводит к практически полному отсутствию достоверных данных о производстве, импорте, товарообороте, уров-не жизни населения и т. п., то есть к отсутствию полной и релевантной информа-ции о рынке. Если в развитых странах официальные статистические справочники о производстве, потреблении, экспортно-импортных операциях, уровне жизни широко используются и являются одним из первичных инструментов анализа, то в Казахстане подобные данные либо недоступны вообще, либо не отражают действи-тельности из-за неадекватных методов сбора информации или большого времен-ного лага между сбором данных и их обработкой. 1

Основными недостатками отраслевых данных о производстве являются их неполнота и ненадежность. Это вызвано тем, что большинство российских пред-приятий занижают реальные объемы своего производства и нерегулярно сообща-ют эти данные в статистические органы, а основная масса мелких производств вообще не учитывается органами государственной статистики, поскольку ника-ких санкций за неподачу этих сведений или за подачу неверной информации не существует. В отличие от развитых стран, где информация об обороте компаний и, следовательно, об их производстве является открытой и публикуется в прессе, в Казахстане подобные данные оказываются тайной, которая неизвестна даже органам государственной статистики. Любопытный пример можно привести о базе данных предприятий кондитерской промышленности за 1998 год, построенной на основе статистики, собираемой Агентством по статистике.

Данные об импорте, предоставляемые Государственным таможенным комитетом, также практически не могут использоваться для реальной оценки казахстанского рынка из-за больших объемов «серого» неучтенного импорта, который по ряду продуктов значительно превышает официальные показатели, Казахстанские импортеры, уклоняясь от уплаты таможенных пошлин, занижают стоимость ввозимых ими товаров, завозят товары по льготным тарифам, отражая их в декларациях как принадлежащие к другим товарным категориям, или ввозят полностью нелегально. Кроме того, данные ГТК об объемах импорта публикуются с задержкой в 1, 5 года и т. п. 2

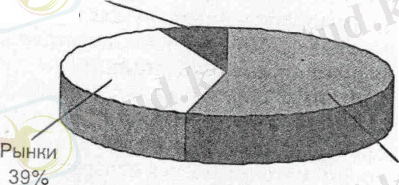

Отсутствие государственного контроля присуще не только сферам произ-водства и импорта, но и сфере товарооборота. Розничная торговая сеть в Казахстане является крайне неорганизованной, количество розничных торговых точек постоянно меняется, большая доля продаж товаров приходится на такие сти-хийные и полностью неконтролируемые каналы сбыта, как рынки и уличная торговля. Это наглядно демонстрируется на приводимом ниже рисунке, кото-рый показывает, что более 45% продаж сигарет в Казахстане приходится на рын-ки и уличную торговлю.

Розничная торговля 54%

Розничная торговля 54%

Доля рынков и уличной торговли в объеме розничных продаж сигарет (2000 г. )

Источник: Бизнес-Аналитика: аудит розничной торговли в городах с населением свыше 100 тыс. чел.

Но даже в стационарных торговых точках (магазинах, киосках, павильонах), в которых существует официальная отчетность, оборот товаров широкого потреб-ления в официальной документации учитывается не полностью с целью укрытия от налогов. К примеру, небольшое исследование, проводившееся летом 1996 г. в Алматы компанией «RBI Consulting Group», показало, что согласно официальным документам накладным, единственными шоколадными изделиями, представ-ленными в столичных магазинах, были продукты двух казахстанских фабрик («Рахат», «Карагандинские конфеты»), при том что доля импорта в тот период была достаточно высокой и составляла более 30%.

Серьезный недостаток, затрудняющий работу на казахстанском рынке, отсутствие достоверных статистических данных об уровне жизни и покупательной способности населения. Если в экономичес-ки развитых странах существуют четкие и устоявшиеся методики оценки соци-альных классов, основанные на уровне годового дохода и роде занятий домохозяйств, то в Казахстане такой классификации нет. Основным показателем, по-зволяющим оценить уровень жизни населения, является среднедушевой доход, однако достоверность его весьма сомнительна, поскольку, как и другие субъек-ты рынка, домохозяйства занижают свои реальные доходы, декларируя только официальный заработок, в то время как большая часть российских граждан имеют более одного источника дохода или получают зарплату, которая намно-го превышает официальные цифры. Кроме того, при сборе информации об Уровне жизни, которым занимается Агентство по Статистике, наиболее обеспеченные слои населения оказываются, как правило, труднодостижимыми и, следовательно, практически не участвуют в исследованиях.

На рынке потребительских товаров Казахстана, как и на всяком другом, действует один из главных законов рыночной экономики закон спроса и предложения. Он гласит, что рыночная цена зависит не только от цены, которую запрашивает продавец, но и от той цены, которую покупатель готов заплатить за товар, исходя из его потребности в данном товаре.

Это можно легко проиллюстрировать на примере жевательной резинки. В 1993-1997 годах на «жвачку» турецкого производства был стабильный спрос со стороны населения подросткового возраста. Это было обосновано тем, что в годы «железного завеса» данный товар, который не производился в Советском Союзе (то что производилось, скорее можно было отнести к конфете типа «ирис») считался одним их главных атрибутов «продвинутой молодежи». Турецкие товары очень быстро наполнили рынок Казахстана, завоевав его своей новизной.

Цена, под воздействием спроса возрастала с появлением все более новых видов жевательной резинки. Лишь позже, когда на рынке появились жевательные резинки фирм Dirol Orbit, Dirol, Stimorol, Wregleyspermint спрос начал сдвигаться в сторону качества. Ведь новые жевательные резинки не просто «жевались» и «надувались» но к тому же еще обеспечивали «свежее дыхание и белизну зубов». Спрос на турецкие жвачки начал резко падать, так как платежеспособная часть потребителей (16-32) которая систематически покупала данный товар перешли на более «функциональные жвачки». Турецкие производители Bifa, Cevelek и Hamle уже не в состоянии были придерживать своей ценовой политики и были вынуждены снизить свои цены, что бы не потерять хотя бы оставшуюся часть своих покупателей.

1. 2 Рынок потребительских товаров в Казахстане на примере 2001 года

В январе-ноябре 2001 года формиро-вание ресурсов продовольственных то-варов и их использование складывалось неоднозначно. 3

По сравнению с аналогичным перио-дом 2000г. в республике возросло про-изводство мяса и птицы, колбасных из-делий, рыбы и рыбопродуктов, молоч-ных продуктов, масла животного, хле-ба и макаронных изделий, сахара.

В результате реализации программы импортозамещения в январе-ноябре 2001г. по сравнению с аналогичным пе-риодом 2000г. возросли объемы отече-ственного производства растительного масла и маргарина в (1, 8 раза), конди-терских изделий (на 20, 8%), чая нату-рального и кофе (на 20, 2%) . В ноябре 2001г. по сравнению с январем 2001г. доля импорта в общем объеме ресурсов указанных видов продукции снизилась: по чаю натуральному и кофе с 76, 9 до 75, 4%, кондитерским изделиям с 52, 5 до 51, 7% и маслу растительному с 71, 7 до 43, 6%.

МЯСО И ПТИЦА

В январе-ноябре 2001г. ресурсы по мясу и птице составили 564, 8 тыс. тонн и по сравнению с аналогичным перио-дом 2000г. возросли на 5, 2%. Реализа-ция мяса и птицы осуществляется на внутреннем рынке (99, 8% от общего объема реализации) . В то же время за ноябрь 2001г. ресурсы мяса и птицы снизились на 1, 1%, что произошло за счет снижения объемов производства.

МУКА

За январь-ноябрь 2001г. по сравне-нию с соответствующим периодом 2000г. снижение ресурсов муки (на 13, 1%) произошло за счет уменьшения объемов их производства и импорта. Также снизились ресурсы муки за но-ябрь прошлого года (на 23, 6%) . Мука реализуется в основном на внутреннем рынке (76, 8%) ), а на экспорт идет 23, 2%.

КОЛБАСНЫЕ ИЗДЕЛИЯ

За январь-ноябрь прошлого года по сравнению с соответствующим перио-дом 2000г. произошел рост ресурсов по колбасным изделиям на 14, 4%. В то же время за ноябрь 2001г. по сравнению с ноябрем 2000г. произошло снижение производства колбасных изделий на 0, 4%, тогда как импорт возрос на 10, 5%. Колбасные изделия полностью реализу-ются на внутреннем рынке.

РЫБА И РЫБОПРОДУКТЫ

В январе-ноябре 2001г. по сравнению с соответствующим периодом 2000г. наблюдается рост ресурсов по рыбе и рыбопродуктам на 4, 5%. Тогда как за ноябрь прошлого года ресурсы рыбы и рыбопродуктов снизились на 21%, за счет снижения импорта. При этом, не-смотря на значительные объемы импор-тируемой в нашу страну рыбы и рыбо-продуктов (71, 9% от общего объема ре-сурсов), в ноябре прошлого года имеет место их экспорт (65, 4% от общего объе-ма использования) в основном в стра-ны СНГ.

КРУПЫ

За январь-ноябрь прошлого года по сравнению с соответствующим перио-дом 2000г. произошел рост ресурсов по крупам на 18, 4%. Однако за ноябрь 2001 г. ресурсы крупы снизились на 52%, за счет снижения их импорта и произ-водства. Реализация крупы на внутрен-нем рынке в ноябре прошлого года со-ставила 80. 8%, а экспорт - 19. 2%.

ХЛЕБ

В январе-ноябре прошлого года по сравнению с аналогичным периодом 2000 г. также наблюдается рост ресур-сов по хлебу - на 2, 6%., рост объемов производства - на 2, 7%. В то же время за ноябрь 2001 г. ресурсы хлеба снизи-лись на 4, 4%, это произошло за счет снижения импорта и производства. Хлеб полностью реализуется на внут-реннем рынке.

В ноябре 2001 г. ресурсы сахара сфор-мированы за счет объемов отечествен-ного производства.

В январе-ноябре прошлого года по сравнению с соответствующим пери-одом 2000 г. наблюдается рост ресур-сов сахара на 8, 3%, увеличение ресур-сов произошло за счет роста объемов его производства на 32, 4%. Следует отметить, что наряду с отечественным сельскохозяйственным сырьем, рес-публиканскими производителями ис-пользуется завозное сырье. Так, про-должается рост объемов импорта са-хара-сырца на 26, 2% в январе-ноябре прошлого года по сравнению с анало-гичным периодом 2000 года (с 247, 5 тыс. тонн до 312. 7 тыс. тонн) . Сахар-сырец поступает в республику в основ-ном из Бразилии (47, 3% от общего импорта сахара-сырца) и Гватемалы по сравнению с соответствующим месяцем 2000г. составил 2, 1 раза.

ЧАЙ НАТУРАЛЬНЫЙ, КОФЕ

За январь-ноябрь прошлого года по сравнению с соответствующим периодом 2000г. ресурсы по чаю и кофе (72, 6% от общего объема ресурсов) сформированы за счет импорта из других стран. С целью увеличения, объемов собственного производства. Программой импортозамещения пре-дусмотрено развитие отечественного производства чая и кофе. Эта продук-ция полностью реализуется на внут-реннем рынке.

КОНДИТЕРСКИЕ ИЗДЕЛИЯ

В связи с реализацией Программы импортозамещения за январь-ноябрь 2001 года объем производства конди-терских изделий возрос по сравнению с аналогичным периодом 2000г. на 20, 8%. Вместе с тем по сравнению с соответствующим периодом 2000г. ресурсы по кондитерским изделиям (53, 4%) сформированы за счет импор-та из других стран. Реализуются кон-дитерские изделия в основном на внут-реннем рынке (98, 3%) .

МАСЛО РАСТИТЕЛЬНОЕ

За январь-ноябрь прошлого года по сравнению с соответствующим пери-одом 2000г. ресурсы по маслу расти-тельному (43, 2% от общего объема ре-сурсов) сформированы за счет соб-ственного производства. Импорт из других стран составил 56, 8%. В нояб-ре 2001 г. по сравнению с ноябрем 2000 года наблюдается рост объемов им-порта по маслу растительному. Поэто-му Программой импортозамещения также предусмотрено развитие отече-ственного производства масла расти-тельного. В ноябре прошлого года 98. 8% масла растительного использо-валось на внутреннем рынке и только 1, 2% экспортировалось.

Необходимо отметить положитель-ную тенденцию роста отечественного производства маргарина и аналогич-ных продуктов в 1, 8 раза по сравнению с соответствующим периодом 2000 года при одновременном сокращении импорта (на 33, 9%), формирование ресур-сов которых в анализируемом периоде осуществлялось за счет производства в республике на 65, 7%. Это продукция также отслеживается в рамках Про-граммы импортозамещения. В ноябре прошлого года реализация маргарина и аналогичных продуктов на внутрен-нем рынке составила 97, 9%, а экспорт только 2, 1%.

Индекс потребительских цен, харак-теризующий общий уровень инфляции, в декабре 2001г. по сравнению с преды-дущим месяцем составил 101, 0, %, что на 0. 1 процентных пункта больше, чем в ноябре 2001г.

цены на продовольственные товары увеличились на 1, 7%;

непродовольственные товары и плат-ные услуги подорожали на 0, 2%.

за период с начала года (декабрь 2001 г. по сравнению с декабрем 2000г. ) цены и тарифы на потребительские товары и услуги возросли на 6, 4%, на продо-вольственные товары - на 8, 8%, не-продовольственные - на 4, 5%, плат-ные услуги - на 3. 5%.

За декабрь месяц повышение цен от-мечено на фрукты и овощи на 7, 8%, молочные продукты - на 5, 5%, яйца -на 3, 2%, масло и жиры - на 3, 1%, рыбу

на 2, 4%, чай, мясо и птицу - по 0, 5%, алкогольные и табачные изделия - по 0, 2%. В то же время наблюдалось сни-жение цен на муку и макаронную про-дукцию - по 0, 3%.

В группе непродовольственных това-ров одежда подорожала на 0, 9%, обувь - на 0, 7%, ткани, товары для дома, отдыха и спорта и изделия для личной гигиены - по 0, 5%. Бензин стал дешевле на 8, 1%.

Оплата за услуги учреждений образо-вания повысилась на 0, 1%, здравоохранения, культуры и жилищно-коммунальной сферы - по 0. 2%, а пассажирского транспорта - снизится на 0, 7%

1. 3 Потребительское поведение в Казахстане

В «советский» период предприятия лишь отдельных отраслей народного хозяйства Советского Союза производили продукцию, не уступающую по качеству и надежности импортным аналогам. В основном это касалось военного, косми-ческого и сопряженных с ними направлений. В других же отраслях, и особенно на товарных рынках, предпочтение импортной продукции было подавляющим.

Затем случилась «перестройка», а следом за ней много других событий, которые существенно повлияли на экономику России. Естественно, что произошедшие изменения не могли не сказаться на потребительских предпочте-ниях по отношению к отечественным и импортным товарам.

С переходом Республики Казахстан на рыночную экономику про-исходит трансформация в экономическом и социальном положении людей. С появлением частной собственности в республике активизиро-валась предпринимательская деятельность, где оплата труда работников значительно выше, чем у людей, работающих и получающих пен-сию, стипендию и пособия за счет государственного бюджета.

На современном этапе формируются различные слои общества. Это - верхний, средний и нижний слои общества. По данным Ассоциации политологов и социологов Казахстана, к "верхнему слою" отнесены представители крупного и среднего бизнеса, высшие руководители управленческого и административного персонала. "Средний слой" составляют представители мелкого бизнеса и некоторая часть населе-ния, работающая в сфере интеллектуального труда и услуг и "нижний слой" - это низко доходная часть населения.

Покупательная способность индивида и его отношение к товару непосредственно связаны с его доходами.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда