Ценообразование в Республике Казахстан: структура цен, методы учета затрат и основные функции

план

введение

1. СТРУКТУРА ЦЕН

2. ОСНОВНЫЕ ФУНКЦИИ ЦЕН

заключение

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

Введение

Изучаемая тема является на сегодняшний день одной из актуальных. Вопросами ценообразования занимаются все хозяйствующие субъекты. Цены являются одной из наболевших вопросов как предпринимательских структур, так и потребителей. Как показывает практика, в Республике наблюдается постоянное повышение цен на коммунальные услуги, повышение цен на отдельные товары потребления. При анализе формирования цен установлено, что формирование цен происходит не стихийно, а зависит от отдельных факторов. В то же время основой формирования цен является установленные Законодательством основные нормативные документы, которые должны придерживаться хозяйствующие субъекты, при определении затрат. Кроме затрат на формирование цен влияет установленная рентабельность на каждый вид продукции каждый вид услуг. На увеличение цен влияют установленные в законодательном порядке отдельные виды налогов. На увеличение цен влияют налог на добавленную стоимость и в необходимых случаях - акцизы. Однако, как показывает практика, не всегда цены покрывают свои затраты, способствуют получению прибыли. В отдельных случаях цены на рынке устанавливаются на уровне стоимости. Поэтому, при анализе ценообразования необходимо изучать влияние отдельных факторов.

1. Цены и ценообразование

Рынок это древнейшее изобретение человечества, которое не только не утрачивается с течением времени, но и позволяет в условиях социальной системы наилучшим способом совмещать индивидуальные и общественные интересы.

Это свойство рыночного механизма, Адам Смит в своей книге «Богатство народов», назвал невидимой рукой. «Невидимая рука» заставляет каждого субъекта рынка, преследующего собственные цели, учитывать также интересы своих контрагентов. Наиболее отчетливо на рынке выделяются две группы - продавец и покупатель. Спрос и предложение.

Рыночная равновесная цена достигается при соответствии спроса и предложения. Говоря иначе, по какой цене покупатель готов купить, по такой же цене продавец должен продать. Однако это соответствие не всегда соблюдается. На спрос и предложение влияют различные факторы: как внешние так и внутренние. Однако формирование цен происходит на основании затрат и рентабельности.

Затраты формируются на основании законодательных актов Республики Казахстан, на основании мировой практике. В мировой практике существует два основных способа учета и определения затрат:

простого отражения затрат и списания издержек по сокращенной номенклатуре статей затрат. Простое отражение затрат или калькулирование по полным издержкам сводится к тому, что все затраты, вне зависимости от характера своего происхождения, списываются на единицу того или иного изделия. В наиболее общем виде схему данного метода можно рассматривать на следующем условном примере.

Формирование цен, методом основного способа затрат.

Из примера мы видим, что наиболее рентабельным является производство изделия А, а наименее рентабельным - производство изделия С. Однако нам неизвестны причины различий прибыльности этих изделий. Использование метода простого отражения затрат как в учете и анализе, так и в ценообразовании не позволяет выявить резервы снижения затрат, а также в полной мере учесть все факторы, влияющие на цену. При ценообразовании по полным фактическим издержкам полностью исключаются рыночные отношения.

От многих недостатков метода простого отражения затрат можно избавиться при использовании системы стандарткост. Это метод калькулирования затрат по нормам с отдельным учетом отклонений фактических затрат от нормативных. Схему стандарт-коста можно рассмотреть на условном примере, данном ниже. В этом примере мы использовали те же цифры, что и в предыдущем.

Формирование цен методом «стандарт - кост».

Стандарт

Отклонение *

Стандарт

Отклонение *

Стандарт

Отклонение *

* «+» - прибыль (экономия) ; «-» - убыток (перерасход) .

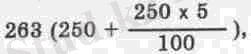

Стандарт-кост, в отличие от простого отражения затрат, дает возможность более эффективного пофакторного их анализа. Отклонения от стандартов обычно анализируются, исходя из вызвавших их причин, как минимум в результате изменения цен и количественных отклонений от норм. Так, например, если цены на сырье и материалы, используемые при производстве изделия А возросли на 5%, а их расход снизился относительно нормы на 8, 6%, то отклонение «+10» можно определить следующим образом. В результате повышения цен затраты на сырье и материалы составили:

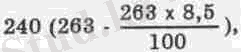

т. е. по данному изделию получен убыток (перерасход) относительно стандарта «-13» (263-250) . В результате же экономии сырья и материалов затраты снизились до:

т. е. получена прибыль «+23» (263-340) . Тогда отклонение «+10» можно представить как сумму отклонений: «-13», полученного в результате изменения цен, и <+23», полученного в результате изменения норм. Возможен также и более детальный анализ отклонений. Например, выделяют отклонения в зависимости от интенсивности, степени загрузки производственных мощностей и т. д.

Использование стандарт-коста дает возможность управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и уровень прибыли. Система стандарт-коста обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений в эффективности производства, отклонений в загрузке производственных мощностей. Использование стандарт-коста имеет большой потенциал и с точки зрения ценообразования. Цены, определенные на базе прогрессивных или же «идеальных» стандартов, с одной стороны, ориентируют предприятия на снижение затрат, дают возможность определить, что именно необходимо для этого сделать. С другой стороны, такие цены вероятнее всего будут конкурентоспособны на рынке, т. к. отражают не только индивидуальные особенности предприятия, но и приемлемый уровень эффективности производства.

Из нашего примера видно, что наиболее рентабельно производство изделия А, по которому получена экономия по всем статьям затрат. Затраты по изделиям В и С превысили стандартные, соответственно снизилась их рентабельность. Для исправления создавшегося положения необходим постатейный анализ затрат. Так, по изделию В перерасход относительно норм получен, в основном, в результате увеличения расходов на сырье и материалы. В том случае, если это произошло в результате повышения цен на них, предприятию, возможно, следует переключиться на производство более рентабельной продукции или поднять цену на изделие В, внеся соответствующие корректировки в стандарт затрат. Если причина перерасхода ресурсов заключается в недостаточной эффективности производства в рамках данного предприятия, то необходимо осуществить конкретные мероприятия, направленные на снижение затрат. Или, если это невозможно, рассмотреть вопрос о прекращении производства данного изделия, заменив его, например, изделием А. Аналогичный анализ следует провести и по изделию С.

Наиболее сложным элементом системы стандарт-кост является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемым на мировом рынке и т. п. Кроме того, конкретные стандарты должны быть привязаны к производственному плану, достижимому уровню эффективности и масштабу производства. Однако этот сложный процесс необходимо осуществлять лишь периодически. В результате же, предприятие, имея значительный выигрыш за счет возможности управлять затратами по отклонениям, а не по полным затратам, получит более надежную экономическую информацию для принятия решений. Следует также отметить, что получение идеальных стандартов не всегда возможно. По образному выражению А. Тейлора «поиск идеального стандарта подобен преследованию радуги». Однако лучше иметь пусть и не идеальный, но приемлемый стандарт, чем вообще никакого. Поскольку даже такой стандарт позволяет провести анализ затрат по отклонениям, выявить причину недостаточной эффективности производства.

Методы учета затрат и определения цены на базе сокращенных затрат получили наиболее широкое развитие в странах Запада (преимущественно в США и Великобритании, а также ФРГ) . Впервые значительное распространение этот метод получил в США, где он был назван методом директ-костинг или калькулированием по прямым затратам. Косвенные же затраты списываются на финансовые результаты, уменьшая валовую прибыль. В Великобритании калькулирование сокращенных затрат получило название маржинал-костинг. Маржинал-кост - это приростные затраты, т. е. дополнительные затраты на каждую новую произведенную единицу продукции или снижение затрат при уменьшении производства на одно изделие. Таким образом, маржинал-костинг рассматривает влияние изменения объема производства на изменение затрат. Можно сказать, что это система калькулирования по переменным затратам. Однако в практическом применении оба эти метода - директ и маржинал-костинг взаимозаменяемы и включают в себя примерно один и тот же круг статей затрат. Действительно, практически все условно-переменные затраты являются прямыми, и наоборот. Поэтому при калькулировании сокращенных затрат (как маржинал, так и директ) обычно учитывают все переменные и постоянные прямые расходы. Остальные издержки относятся на финансовые результаты. Конечно, конкретная номенклатура статей затрат у различных фирм может отличаться и быть ближе к переменным или прямым издержкам, но сущность данного метода от этого не меняется. В предлагаемом ниже условном примере показана общая схема калькулирования сокращенных затрат.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда