Финансовый и управленческий анализ эффективности производственной деятельности предприятия

Содержание

Введение

Глава 1. Содержание финансового анализа.

Глава 2. Анализ показателей эффективности производственной деятельности предприятия.

Заключение

Список литературы

Введение

Производственная деятельность предприятия измеряется путем сопоставления результатов производства (эффекта) с затратами или примененными ресурсами. Сопоставляя полученный эффект (доход, продукция) с аванси-рованными или потребленными ресурсами (затратами), можно определить ряд показателей эффективности деятельности предприятия. Условно их можно подразделить на две группы:

- обобщающие

- технико-экономические.

К показателям первой группы относятся уровень доходности, про-изводительность труда (трудоемкость), фондоотдача (фондоемкость), материалоотдача (материалоемкость), отдача капиталовложений (капиталоемкость) . Ко второй группе относятся показатели эффективности использо-вания ресурсов. Они применяются для конкретного анализа и планирования отдельных сторон процесса производства, учета факторов его роста на предприятиях. Это: индивидуальная выработка; коэффициенты использования средств труда, мощности агрегатов и т. д. ; удельные расходы сырья, материалов, топлива и энергии; удельные капиталовложения, срок окупаемости, приведенные затраты.

Соотношение между динамикой продукции и динамикой ресурсов за трат) определяет характер экономического роста. Экономический рост про-изводства может быть достигнут как экстенсивным, так и интенсивным способом. Превышение темпов роста продукции над темпами роста ресур-сов или затрат свидетельствует о преимущественно интенсивном экономи-ческом росте.

Возможность обеспечить неуклонный рост и достаточно высокие темпы экономической эффективности производства дает только переход к пре-имущественно интенсивному типу развития. Отсюда всесторонняя интен-сификация производства решающий фактор повышения его эффектив-ности. Речь идет прежде всего о том, чтобы повысить отдачу с каждой еди-ницы материальных, трудовых и финансовых ресурсов, эффективно ис-пользовать основные производственные фонды.

Цель данной работы показать основные показатели характеризующие анализ, планирование отдельных сторон производства и учета факторов роста на предприятии, что в конечном итоге будет способствовать эффективности производства.

Глава 1. Содержание финансового анализа

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха или неудач в деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации данные о технической подготовке производства, нормативную и плановую информацию и другие данные системного бухгалтерского учета.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли.

В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т. е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Глава 2. Анализ показателей эффективности производственной деятельности предприятия.

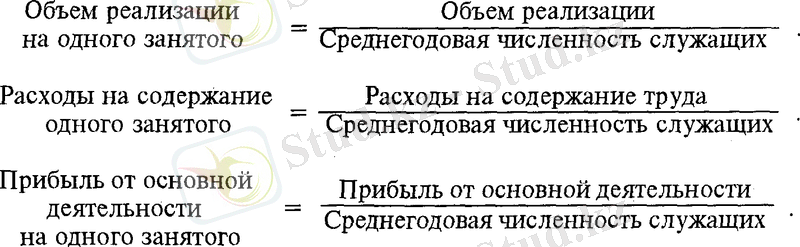

Важнейшим показателем эффективности производства является произ-водительность живого труда, измеряемая соотношением результатов про-изводства и среднесписочной численности работающих, либо трудоемкос-тью затратами рабочего времени на единицу продукции. В Японии про-изводительность труда относится к числу показателей, характеризующих деловую активность предприятия. В финансовой отчетности предпри-ятий этой страны приводятся в рассчитанном виде следующие коэффици-енты производительности труда:

Необходимо рационально использовать трудовые ресурсы, снижая трудовые затраты, в первую очередь за счет снижения ручного и физического труда, за счет улучшения технологии и организации труда, повышения механизации и автоматизации производственных процессов.

Одним из важных показателей, характеризующих эффективность деятельности предприятия, является фондоотдача, представляющая собой обобщающий показатель использования основных производственных фондов;

Она определяется отношением дохода (выручки) от реализации продукта за анализируемый период к среднегодовой стоимости основных производственных фондов по формуле:

f = D N /F где: f фондоотдача; F сред-негодовая стоимость основных производственных фондов; D N доход (вы-ручка) от реализации продукции.

Показатель, обратный фондоотдаче, фондоемкость рассчитывается как 1/f, или F/D N .

Достоинством показателя фондоемкости является то, что его числитель может быть разложен на составные части по отдельным цехам и группам оборудования. Это позволяет установить влияние использования техники на каждом производственном участке на обобщающий показатель использования фондов.

При определении фондоотдачи объем продукции может исчисляться в стоимостных, натуральных и условных измерителях.

Наиболее точно использование основных производственных фондов отражает показатель фондоотдачи, рассчитанной исходя из объема продукции в натуре. Однако натуральные и условно-натуральные измерители объема продукции применимы лишь на предприятиях, выпускающих продукцию одного вида или если ее можно приравнять к одному весу.

Для большинства предприятий, изготавливающих широкую номенклатуру изделий, сводные показатели фондоотдачи рассчитываются исходя из объема продукции в стоимостном выражении. При этом применяются в основном товарная продукция и объем реализации.

На величину и динамику фондоотдачи влияют различные факторы, за-висящие и не зависящие от предприятия. Интенсивный путь ведения хо-зяйства предполагает систематический рост выпуска продукции на 1 тенге среднегодовой стоимости основных производственных фондов за счет уве-личения производительности машин, механизмов и оборудования, сокра-щения их простоев, оптимальной загрузки техники, технического совер-шенствования основных производственных фондов.

При анализе необходимо прежде всего определить влияние структуры основных производственных фондов и фондоотдачи их активной части на изменение уровня обобщающего показателя использования средств труда. Влияние структуры основных производственных фондов на фондоотдачу обусловлено тем, что различные категории основных производственных фондов неодинаково участвуют в производственном процессе. При расчете фондоотдачи из основных производственных фондов выделяется активная их часть, которая непосредственно воздействует на предмет труда (рабочие машины и оборудование) и от эффективности использования которой за-висит объем производства. Эта двухфакторная модель анализа фондоотда-чи является наиболее простой. Зависимость фондоотдачи от этих факторов выражается следующей формулой:

f= F a x D N /F a , где: f - фондоотдача; F a - активная часть основных фондов; F - среднегодовая стоимость основных производственных фондов; F a /F - удельный вес активной части основных производственных фондов в общей их стоимости; D N /F a - фондоотдача активной части основных производственных фондов.

Исходные данные для определения величин этих факторов приведены в таблице №1.

Таблица 1. Исходные данные для определения на фондоотдачу влияния изменения структуры основных производственных фондов и отдачи их активной части

Размер влияния изменения удельного веса активной части основных производственных фондов и уровня ее отдачи на обобщающий показатель использования средств труда можно определить способом цепных подста-новок.

Таблица 2. Расчет влияния факторов на изменение фондоотдачи

Причина

отклонения

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда