Налог на добавленную стоимость в Республике Казахстан: теоретические основы, фискальная и регулирующая роль, проблемы функционирования и направления совершенствования

Содержание

Введение

1 Теоретические основы налога на добавленную стоимость

2 Анализ НДС: фискальная и регулирующая функция

2. 1 Действующий механизм взимания НДС

2. 2 Анализ функционирования налога НДС в РК

3 Основные проблемы и направления совершенствования НДС в РК

3. 1 Проблемы функционирования и взимания НДС

3. 2 Основные направления совершенствования НДС в РК

Заключение

Список используемой литературы

3

5

13

13

19

24

24

35

42

45

Введение

Актуальность темы дипломной работы. Исследования в области финансовой и налоговой науки адекватны политическим и экономическим процессам, происходящем в мирохозяйственном пространстве. По мере развития государственности налоги приобретают роль дополнительного стимулятора развития хозяйства. Косвенные налоги ввиду высокой аккумулирующей способности всегда занимали особое место налоговых системах.

Современные косвенные налоги постепенно утрачивают резко регрессивный характер, который был присущ им изначально, и приобретают прогрессивно-пропорциональные черты отвечая требованиям социальной справедливости, оставаясь при этом стабильным источником бюджетов разных уровней.

Налог на добавленную стоимость является продуктом диалектичности финансовой мысли. В динамично развивающемся мировом пространстве НДС служит международным показателем, отражающим экономические процессы, происходящие в различных странах. Кроме того, этот налог является обязательным платежом для стран участниц Европейского Союза.

Налогообложение, вообще, и косвенное налогообложение, в частности, всегда являлось носителем фискальной заинтересованности правительства. Но начиная с XIX века параллельно с политическими преобразованиями, начинается процесс снижения регрессивности косвенных налогов. Все чаще изменяется законодательство с целью сглаживания социального неравенства в налогообложении.

Степень изученности. Важный вклад в теоретическое исследование данной проблемы внесли такие ученые и политики конца XIX - начала ХХ века, как Нитте Ф., Милль Ж. С, Селигман Э., Сисмонди Ж., Струм Р., Сюли М. и Алексеенко М. М., Богаиновым Д., Вагнером А., Гензелем П. П., Кулишером П. П., Мигулиным П. П., Митропольским Д. А., Озеровым И. Х., Твердохлебовым В. Н., Тривусом А., Тургеневым Н. И., Фридманом М., Янжулом И. И. и другими.

В советский и постсоветсий периоды периоды в нашей стране также велись научные исследования в области косвенного налогообложения, большие наработки по налогу с оборота, который можно классифицировать в настоящее время как косвенный налог были сделаны Алахвердяном Д. А., Александровым А. М., Аюшиевым А. Д., Богачевским М. Б., Вознесенским Э. А., Дьяченко В. П., Зверевым А. Г., Иваницким В. П., Казаком А. Д., Павловой Л. П., Плотниковым К. Н., Починком А. П., Рабиновичем Г. Л., Родионовой В. М., Русаковой И. Г., Сабанти Б. М., Ситаряном С. А., Смирновым А. П., Суторминой В. Н., Струмилиным С. Г., Федосовым В. М., Чантладзе В. Г., Черником Д. Г., Шаталовым С. Д. и рядом других.

Современные косвенные налоги, особенно налог на добавленную стоимость, их социально-экономическая сущность, обусловливают новое воззрение на их место в политической и экономической жизни каждой отдельно взятой страны.

Налог на добавленную стоимость является обязательным источником для бюджетов, подавляющего большинства экономически высокоразвитых стран, но и введение этого налога в менее экономически сильных странах, также дает значительный положительный эффект.

Теоретическую и методологическую базу дипломной работы составляют работы отечественных и зарубежных авторов, законы, официальные документы Правительства и Президента РК, законодательные и нормативные акты, относящиеся к теме исследования, инструкции и методические рекомендации Министерства финансов РК, научные статьи и статистические материалы.

- Теоретические основы налога на добавленную стоимость

Проблемы косвенного налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Большинство из действующих налогов были введены в практику в XIXв. Некоторые налоги (акцизы, земельный налог) известны еще с древних времен.

Несмотря на то, что существует множество различных определений налога, все дефиниции этого понятия указывают на то, что уплата налогов является обязанностью налогоплательщиков. Соответственно, государству необходим определенный механизм принуждения и контроля, предназначенный для обеспечения исполнения обязанности по уплате налогов. Представляется, что таковым является система налогового администрирования. Среди современных ученых распространены различные взгляды на сущность налогового администрирования.

По мнению И. А. Майбурова, налоговое администрирование - это процесс управления налоговым производством, реализуемый налоговыми и иными органами (налоговыми администрациями), обладающими определенными властными полномочиями в отношении налогоплательщиков и плательщиков сборов. При этом налоговое производство есть совокупность законодательно установленных приемов, способов и методик, определяющих порядок добровольного исполнения налогового обязательства налогоплательщиком и полномочия налоговых администраций по контролированию, регулированию и принуждению налогоплательщиков к исполнению этого обязательства. В свою очередь, налоговые администрации - это государственные налоговые и иные органы, которым на законодательной основе предоставлены определенные властные (административные) полномочия в отношении налогоплательщиков и плательщиков сборов.

Теоретический вопрос о разделении налогообложения на прямое и косвенное, как две его составляющие и об их соотношении между собой, относится к разряду определяющих в науке финансового права в целом и налогового права в частности. Во всяком случае, именно это разделение в первую очередь используется практически всеми исследователями при классификации налогов и сборов, описании налоговых систем.

Одним из наиболее распространенных в мире косвенных налогов является налог на добавленную стоимость, который успешно применяется в большинстве стран с рыночной экономикой уже более 40 лет.

Одни ученые рассматривают добавленную стоимость как совокупность элементов стоимости товара (работ, услуг), образующейся у самого налогоплательщика, при этом в качестве составляющих в нее включают расходы на заработную плату, взносы в социальные фонды, налоги, не перекрываемые прибылью, прибыль до налогообложения налогом на прибыль и прочие. Их оппоненты доказывают, что добавленная стоимость - это разность между стоимостью, по которой продукт реализуется потребителям и привнесенной стоимостью, в которой учитывается стоимость потребленных в процессе создания продукта материальных, энергетических и информационных ресурсов, включая объекты долговременного использования. Разница приводимых формулировок обусловлена тем, что сама природа добавленной стоимости также не имеет однозначного общепризнанного толкования. Наиболее популярными являются две теории. Первая вытекает из классической концепции прибавочной стоимости. Согласно ей, первоначально, понятие добавленной стоимости было введено в экономическую теорию в XVIII веке основателем классической английской политической экономии - А. Смитом и его продолжателем Д. Риккардо. По их теории главным фактором создания добавленной стоимости является труд наемных рабочих. В своей работе «Исследование о природе и причинах богатства народов» А. Смит писал: «Стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама . . . на две части, из которых одна идет на оплату их заработной платы, а другая - на оплату прибыли их предпринимателя на весь капитал, который он авансировал в виде материалов и заработной платы». Давид Риккардо, в свою очередь, дал формулировку закону, утверждающему, что величины заработной платы и прибыли находятся в обратной пропорциональной зависимости. В дальнейшем идеи классиков политэкономии развивались К. Марксом, который ввел понятие «прибавочной стоимости» и утверждал, что капитал - это деньги, которые приносят дополнительные деньги, или, иными словами «стоимость, приносящая прибавочную стоимость». И эта новая стоимость создается трудом наемных работников (без учета стоимости средств производства), а затем распределяется на зарплату ее создателям и прибыль собственникам капитала. Ж. Б. Сэй, развивая теорию А. Смита, основывался на том, что в основе производстве товара лежат три фактора: труд, земля и капитал, и считал, что источниками стоимости выступают заработная плата, процент и рента. Его идеи продолжил Дж. Б. Кларк, сопоставив их с выведенным законом убывающей предельной производительности.

Таким образом, сторонники концепции факторов производства считали, что в основе создания добавленной стоимости лежит участие всех факторов производства, а экономическая природа добавленной стоимости состоит в приращении (добавлении) стоимости произведенных товаров и услуг. При этом на разнице формулировок и понимании экономической природы вопросы, вызванные определением добавленной стоимости, не заканчиваются. Наиболее важным остается вопрос определения величины добавленной стоимости, который в современных условиях усложняется тем, что согласно концепции о глобальных цепочках создания добавленной стоимости (ГЦДС), 80% добавленной стоимости в мире создаются внутри производственных и торговых цепочек, контролируемых крупнейшими транснациональными корпорациями, деятельность которых ведется в мировом формате, предполагающем размещение стадий производств по созданию промежуточных и конечных товаров с учетом объемов транзакционных издержек на территории разных стран, неравнозначных по экономической силе и влиянию, обеспечивая им, тем самым, то или иное место в мировой системе разделения труда и определяя уровень развития страны. Получается, что добавленная стоимость, произведенная за рубежом, - это доля сырья и компонентов, которые были ввезены в страну для создания экспортного товара, а добавленная стоимость внутри страны - это то, что было произведено экономикой страны и учитывается при расчете ВВП.

Определившись с базовым понятием «добавленной стоимости», обратимся непосредственно к изучению истории и самой сути налога на добавленную стоимость. Налог на добавленную стоимость, в отличие от большинства действующих налогов, принятых в практику еще в девятнадцатом веке, стал применяться лишь в 50-х годах двадцатого века.

Именно тогда, в 1954 году, французским экономистом, директором Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции, Морисом Лоре было предложено введение налога на добавленную стоимость и разработана подробная схема обложения. В основе схемы было развитие методики взимания и применения налога с оборота, прошедшего последовательно три этапа:

1) 1937г. - переход от налога с оборота к единому налогу на производство;

2) 1948г. - создание системы раздельных платежей, согласно которой каждым производителем уплачивался налог с общей суммы своих продаж за вычетом налога, входящего в цену купленных им составляющих, с интервалом в один месяц;

3) 1954г. - введение в практику вместо единого налога на производство - налога на добавленную стоимость. М. Лоре также обосновал преимущества предложенного нововведения, состоящее в устранении «каскадного» эффекта в системе ценообразования, возникающего при взимании налога с оборота. В течение нескольких лет новый вид налога тестировался на территории французской колонии - Кот-д’Ивуаре. После чего 1 января 1958г. был введен во Франции. Экономисты задаются вопросом - почему налог первоначально испытывали на жителях Африки? Может быть, это связано с подчиненным положением самого народа, а может быть, с благоприятной экономикой, основанной на экспорте какао, ананасов и прочих эксклюзивных товаров. Но это нововведение дало положительные результаты. Даже после обретения независимости в 1960г. африканское государство не отказалось от налога на добавленную стоимость и использует его по настоящее время, взимая по ставке 20% (для некоторых товаров - 11, 1%) . Похоже, что именно этот эксперимент способствовал тому, что экономика Кот-д-Ивуар на протяжении последних лет демонстрирует устойчивый экономический рост в 2, 5-3% в год.

В настоящее время налог на добавленную стоимость используют около 140 стран мира. Однако государства с наиболее развитой экономикой либо совсем не применяют этого налога (США), либо используют его сильно модифицированные формы (например Япония: ставка 5%, возмещение из бюджета не предусмотрено) . Целесообразно выделить тех отечественных ученых-экономистов, которые внесли существенный вклад в разработку концепции налогообложения добавленной стоимости: Л. Ф. Катаева, О. Г. Лапина, Ю. М. Лермонтов, С. Г. Пепеляев, И. В. Соколов, Д. Г. Черник и др.

Райзберг Б. А определяет налог на добавленную стоимость как взимаемый с предприятий косвенный налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой.

По мнению Н. М. Климентьевой, Е. Г. Дорожкиной, М. И. Мозгачева и других налог на добавленную стоимость является косвенным налогом на потребительную стоимость, который взимается с юридических и физических лиц и является основным источником наполнения бюджета государства.

Еловацкая Т. А. утверждает, что налог на добавленную стоимость является одним из наиболее прогрессивных косвенных налогов, который в условиях рыночной экономики является наиболее эффективным. Он является экономически нейтральным, поскольку налог взимается по одинаковой ставке практически со всей потребительской базы.

Байбородина В. Г. отмечает, что налог на добавленную стоимость - это косвенный налог, который является частью вновь созданной стоимости товаров (работ, услуг), которая формируется на каждом этапе производства, обращения и включается в цену товара и оплачивается конечным потребителем. НДС является налогом на внутреннее потребление продукции, фактически, надбавкой к цене товаров (работ, услуг) .

Такого же мнения придерживается Завьялов К. А. и определяет НДС как налог на потребление, который взимается с добавленной стоимости, создаваемой на каждом этапе производства, уплачивается конечным потребителем и вносится в бюджет продавцом, за исключением случаев осуществления операций с участием нерезидентов.

Авторы Гусихин Д. В. и Королева Е. Н. налог на добавленную стоимость трактуют как косвенный налог, который взимается в бюджет в виде надбавки к цене продукции (работ или услуг) и уплачивается потребителями.

Баценков Н. Н. также подтверждает, что НДС - это косвенный налог с добавленной стоимости, которая создается на всех стадиях производства и обращения, включаемый в виде надбавки в цену товара, работ и услуг и полностью оплачивается конечным потребителем товаров, работ, услуг.

По утверждениям Жидковой Е. Ю., сущность налога на добавленную стоимость сводится к уплате этого налога продавцом товаров, работ, услуг по той стоимости, которая добавляется к стоимости приобретенных материалов и услуг. Налог на добавленную стоимость - это косвенный налог на добавленную стоимость, который добавляется к цене товара и оплачивается конечным потребителем, который платит этот налог в бюджет, продавцу товара. То есть, промежуточный потребитель товара на каждом этапе производства или переработки соответствующей продукции до момента его приобретения конечным потребителем оплачивает предыдущем продавцу соответствующую сумму с добавленной стоимости, которую этот продавец перечисляет государству как налог на добавленную стоимость. Другими словами, конечный потребитель, оплачивая товар, уплачивает всю сумму налога на добавленную стоимость уплачивалась продавцами на протяжении всей цепи продвижения товара.

Захаров К. Г. дает определение НДС как фискального налога, который взимается на стадии производства и движения товаров с суммы добавленной стоимости независимо от финансовых результатов хозяйственной деятельности.

Заслуживает внимание определение Богданова Д. В. : НДС - это косвенный налог, который является частью вновь созданной стоимости, которая образуется на каждом этапе производства или обращения, его сумма входит в продажную цену на товары (работы, услуги) и оплачивается конечным потребителем. Согласно действующего законодательства показатель добавленной стоимости можно определить, как разницу между стоимостью реализованной продукции и затратами на ее производство и реализацию, между общей суммой продажи и общей суммой закупок от всех других хозяйствующих субъектов.

Казахстанский ученый - экономист Марата Оспанов, предлагает определять налог на добавленную стоимость как косвенный многоступенчатый налог по перераспределению в пользу бюджетной системы средств хозяйствующих субъектов и населения, величина которого определяется суммой цен потребляемых ими товаров, работ и услуг.

В настоящее время НДС взимается более чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по методу взимания к НДС налог с продаж. На сегодняшний день общий механизм взимания НДС идентичен во многих странах.

Главное условие реализации преимуществ НДС - обеспечение мобилизации налога в бюджет на всех стадиях движения товаров таким образом, чтобы сумма вычетов при приобретении товарно-материальных ценностей или услуг не превышала сумму налога, уплаченную в бюджет поставщиком приобретенных ценностей

Все выше приведенные определения, раскрывают сущность НДС как составляющей управления финансами.

Подводя итог обзору теоретических основ косвенного налогообложения, подчеркнем, что эта группа платежей в бюджет является неотъемлемой частью налоговой системы любого государства. Косвенные налоги выполняют преимущественно фискальную функцию, однако, им также присущи и другие функции налогов. Налоговое администрирование косвенных налогов, по мнению автора, имеет отличия от правил администрирования прямых налогов. Указанное отличие заключается в том, что в налоговом администрировании косвенных налогов участвует не только проверяемый налогоплательщик, но и иные лица, чьи налоговые обязательства повлияли на величину уплаченных им налогов

2 Анализ фискальной и регулирующей функции НДС

2. 1 Анализ поступления НДС в государственный бюджет Республики Казахстан

На протяжении длительного времени сущность и основное назначение налогов определялось исключительно с позиции фискальных интересов государства. Только существенное изменение взглядов на роль государства в регулировании экономических отношений, изучение «налогового эффекта» от введения или отмены налогов и отдельных элементов их юридического состава позволили говорить о том, что содержание налогов как одной из основных категорий публичных финансов не ограничивается исключительно фискальной составляющей.

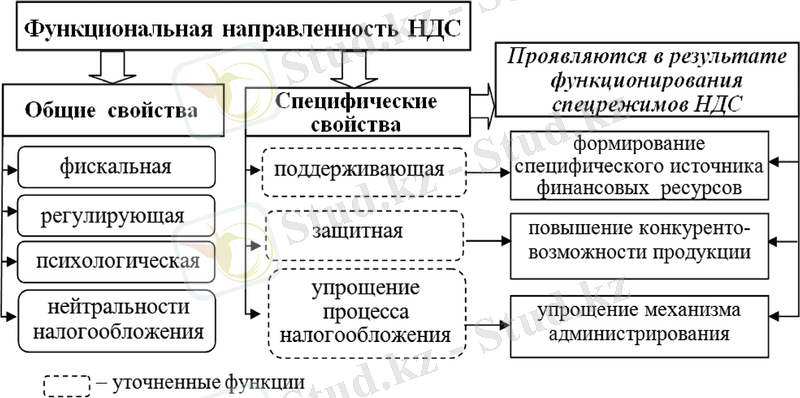

Как известно, важным теоретическим требованием к формированию системы налогообложения является обеспечение нейтральности налогообложения. НДС обеспечивает нейтральность налогообложения при условии правильного применения и учитывания особенностей данного налога. Нами выделены специфические свойства НДС, которые реализуются в отдельных отраслях экономики. ( рис 1)

Рисунок 1. Функциональная направленность НДС

Примечание - составлено автором на основе источника [5]

Косвенные налоги являются наиболее простыми для государства с точки зрения их взимания, но также достаточно сложными для налогоплательщика с точки зрения укрывательства от их уплаты.

Привлекательность для государства эти налоги имеют еще и потому, что их поступления в казну прямо не привязаны к хозяйственно-финансовой деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы предприятий и организаций.

Рассмотрим и сравним фактические поступления налоговых доходов в бюджет за 2016 - 2018 гг.

Таблица 1

Поступления по видам налогов в республиканский бюджет за 2016 - 2018 гг.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда