Организация учета и методика аудита лизинговых операций в Республике Казахстан

УДК 339. 187. 62 (574) На правах рукописи

ШАУКЕРОВА ЗИНА МАКЫШЕВНА

Учет и аудит лизинговых операций в Республике Казахстан

08. 00. 12 - Бухгалтерский учет, аудит, статистика

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Республика Казахстан

Алматы, 2008

Работа выполнена в Кокшетауском государственном университете имени

Ш. Уалиханова

Научный руководитель доктор экономических наук,

профессор Дюсембаев К. Ш.

Официальные оппоненты: доктор экономических наук,

профессор Тажибаев С. Д.

кандидат экономических наук,

доцент Султанова Б. Б.

Ведущая организация Университет «Туран»

Защита состоится «27» мая 2008 г. в 16. 00 часов на заседании диссертационного совета Д 14. 45. 10 по защите диссертации на соискание ученой степени доктора наук в Казахском экономическом университете

им. Т. Рыскулова по адресу: 050035, г. Алматы, ул. Жандосова, 55, к. 144

С диссертацией можно ознакомиться в библиотеке Казахского экономического университета им. Т. Рыскулова

Автореферат разослан « 26 » апреля 2008 г.

Ученый секретарь

диссертационного совета

доктор экономических наук У. А. Текенов

ВВЕДЕНИЕ

Актуальность темы исследования . В настоящее время для обеспечения конкурентоспособности продукции, выпускаемой казахстанскими фирмами, требуется обновление оборудования, технологий, средств, задействованных в производственном процессе.

Исходя из определения, данного в Законе «О финансовом лизинге», который базируется на разделении права собственности на активы и права использования этого актива, лизинговая операция как экономическая форма деятельности является универсальной и содержит элементы кредита, аренды и инвестиций.

Лизинг - сравнительно новая форма предпринимательской, коммерческой деятельности в сфере услуг, которая весьма динамично развивается в мировой экономике. В условиях формирования рыночной экономики и стремления Республики Казахстан войти в число 50-ти самых развитых стран мира важное значение имеет использование лизинга в качестве формы деловых связей между фирмами в интересах развития производства товаров и услуг. Лизинг позволяет при отсутствии крупного капитала, особенно у фирм среднего и малого бизнеса, приобретать основные средства без существенного отвлечения свободных средств от производственной деятельности предприятия.

В результате организации производят товары и услуги при сравнительно небольших затратах, избегая потерь, обусловленных процессом старения средств производства, получают значительную экономию денежных средств, необходимых для устойчивого развития их производства.

Актуальность и основные направления темы диссертационного исследования определяются необходимостью изучения особенностей внедрения лизинговых отношений в экономику Республики Казахстан, организации учета и аудита лизинговых операций в условиях реформирования и перехода к международным стандартам финансовой отчетности и аудита.

Степень изученности проблемы . Вопросам теории лизинговых операций посвящены исследования зарубежных экономистов Х. Андерсона, Г. Бирмана, Л. Бернстайна, Дж. Риса, С. Шмидта, Р. Энтони и др., а также российских и казахстанских ученых. Наибольший интерес представляют труды В. Д. Газмана, Г. Т. Демеуовой, Б. Исабекова, Б. Б. Султановой, Е. В. Кабатовой, В. В. Ковалева, В. В. Комарова, Ш. Кантарбаевой, М. И. Лещенко, Л. Н. Прилуцкого, К. А. Сагадиева, А. С. Смагулова, А. М. Сейтказиевой, С. Т. Миржакыповой, Г. А. Сейткасимова, М. И. Cигарева, Е. Н. Чекмаревой и др.

Общие вопросы учета и аудита, а также методики проверки организаций различных видов деятельности рассматривались в работах таких российских и казахстанских ученых, как: Я. В. Соколов, Ю. А. Данилевский, В. В. Скобар,

В. П. Суйц, А. Д. Шеремет, К. Ш. Дюсембаев, М. С. Ержанов, В. К. Радостовец,

С. С. Сатубалдин, Ф. С. Сейдахметова, Г. К. Тулешова, С. Д. Тажибаев и др.

Опубликованные работы характеризуются многогранностью и глубиной исследования рассматриваемых проблем. Следует отметить, что многие аспекты изучаемых проблем еще не решены, некоторые требуют детализации, научной доработки, а также их практической апробации и реализации.

В связи с этим возникает необходимость более глубокого исследования учета и аудита лизинговых операций в Республике Казахстан, чем и обусловлен выбор темы исследования.

Цель и задачи исследования. Целью диссертационной работы явилось исследование общих направлений и разработка конкретных рекомендаций по организации систем учета и аудита лизинговых операций в Республике Казахстан.

В соответствии с поставленной целью в работе были определены следующие задачи исследования:

- уточнить сущность и содержание понятия «лизинг» с экономической и юридической точек зрения;

- обосновать преимущества и недостатки лизинга в условиях рыночной экономики и охарактеризовать виды лизинга;

- провести анализ рынка лизинговых услуг в Республике Казахстан;

- исследовать организацию учета лизинговых операций и разработать первичные документы аналитического учета основных средств, переданных в лизинг лизингополучателю с целью усиления контрольной функции бухгалтерского учета за ходом фактического исполнения лизинговой сделки, своевременности оприходования объектов лизинга, повышения аналитичности их учета;

- разработать методику аудита лизинговых операций, позволяющую повысить качество проведения аудита.

Предметом исследования являются теоретические и практические вопросы учета и аудита лизинговых операций в Республике Казахстан.

Объектом исследования служили лизинговые компании РК, в том числе филиал АО «КазАгрофинанс» Акмолинской области и организации КХ «Бокен» Зерендинского района Акмолинской области, Департамент противопожарной службы Карагандинской области, Шардаринский комбинат строительных материалов г. Шардары Южно-Казахстанской области.

Теоретическую и методологическую основу исследования составляют научные труды казахстанских и зарубежных ученых в области теории и организации бухгалтерского учета, законодательные, нормативные и правовые акты Республики Казахстан, международные стандарты финансовой отчетности и аудита.

В качестве информационной и статистической базы работы были использованы данные Агентства Республики Казахстан по статистике, отчет управления статистики по Акмолинской области, отчет Департамента сельского хозяйства в течение 2004-2007 гг. Акмолинской области, цифровые материалы научно-практических конференций, публикации в периодической печати и официальных веб-сайтов, а также данные, полученные из глобальной компьютерной сети Интернет.

В процессе исследования применялись общенаучные методы экономических исследований, а именно: наблюдение, группировка, сравнение, логический анализ теоретических и практических материалов, обобщение, системный и комплексный подход.

Научная новизна исследования заключается в постановке, теоретическом обосновании и решении комплекса вопросов, связанных с особенностями ведения бухгалтерского учета и аудита лизинговых операций на предприятиях Республики Казахстан.

Положения, выносимые на защиту . В процессе диссертационного исследования получены следующие научные результаты, выносимые на защиту:

- Раскрыта сущность понятия «лизинг» и уточнено его определение.

- Обоснованы преимущества и отмечены недостатки лизинга в условиях рыночной экономики, охарактеризованы виды лизинга.

- Разработаны первичные документы аналитического учета основных средств у лизингодателя (ведомость учета начисления лизинговых платежей) и у лизингополучателя (акт приемки-передачи основных средств в лизинг, ведомость учета начисленной амортизации, арендной платы и затрат на ремонт) с целью усиления контрольной функции бухгалтерского и налогового учета за ходом фактического исполнения лизинговой сделки, своевременности оприходования объектов лизинга, повышения аналитичности их учета.

- Разработана методика проведения аудита лизинговых операций.

Практическая значимость диссертационной работы состоит в разработке рекомендаций, направленных на совершенствование бухгалтерского учета и аудита лизинговых операций на предприятиях.

Материалы диссертации могут быть использованы при изучении курсов по лизингу, финансовому учету и аудиту. Научно-практические предложения и рекомендации представляют интерес для лизинговых, консалтинговых и аудиторских компаний, для предприятий, общегосударственных и отраслевых структур управления.

Апробация и внедрение результатов исследования. Результаты проведенного исследования апробированы и внедрены в практической деятельности организаций, таких, как: КХ «Бокен» Зерендинского района Акмолинской области, Департамент противопожарной службы Карагандинской области, Шардаринский комбинат строительных материалов г. Шардары Южно-Казахстанской области.

Основные теоретические и практические положения диссертации используются в учебном процессе Кокшетауского государственного университета им. Ш. Уалиханова. Получено авторское свидетельство о государственной регистрации объекта интеллектуальной собственности в Министерстве юстиции Республики Казахстан под названием «Усовершенствованная методика лизинговых операций» (научная работа) № 428 ИС 02118 от 30 ноября 2006 г.

Основные положения и результаты исследования изложены в опубликованных работах, а также доложены на международных и республиканских научно-практических конференциях, в том числе на: международных научно-практических конференциях «Валихановские чтения - 8», «Валихановские чтения - 9» Кокшетауского государственного университета им. Ш. Уалиханова; международной научно-практической конференции Казахского национального аграрного университета «Стратегия стабилизации и развития агропромышленного комплекса РК в условиях глобализации экономики» (г. Алматы, 22-23 декабря 2004 г. ) ; Международной научно-практической конференции Туркестанско-Турецкого университета (г. Туркестан, 2005 г. ) ; Международной научно-практической конференции «Экономические ориентиры на пути к ускоренной модернизации» (г. Алматы, 18-20 мая 2005 г. ) ; Международной научно-практической конференции «Новости научной мысли - 2006» (г. Днепропетровск, 2006 г. ) ; Международной научно-практической конференции Кокшетауского института экономики и менеджмента «Основные направления и механизмы реализации стратегии устойчивого развития национальной экономики» (г. Кокшетау, 19-20 апреля, 2007 г. ) .

Публикации. Основные результаты изложены в 17 научных работах автора общим объемом 6, 64 п. л., в том числе в пяти изданиях, рекомендованных Комитетом по контролю в сфере образования и науки при Министерстве образования и науки Республики Казахстан, а также в трех статьях, опубликованных в зарубежном издании.

Структура и объем диссертации. Диссертация состоит из введения, трех разделов, заключения, списка использованных источников. Работа иллюстрирована 13 таблицами, 11 рисунками и 4 приложениями.

ОСНОВНАЯ ЧАСТЬ

В соответствие с Законом РК «О финансовом лизинге» финансовый лизинг представляет собой «вид инвестиционной деятельности», в соответствии с которой лизингодатель обязуется передать приобретенный в собственность у продавца и обусловленный договором лизинга предмет лизинга лизингополучателю за определенную плату и на определенных условиях во временное владение и пользование на срок не менее трех лет для предпринимательских целей. При этом передача предмета лизинга по договору лизинга должна отвечать одному или нескольким из следующих условий:

- передача предмета лизинга в собственность лизингополучателю и (или) предоставление права лизингополучателю на приобретение предмета лизинга по фиксированной цене определены договором лизинга;

- срок лизинга превышает 75% срока полезной службы предмета лизинга;

- текущая (дисконтированная) стоимость лизинговых платежей за весь срок лизинга превышает 90% стоимости передаваемого предмета лизинга.

Лизинг относится к довольно сложному явлению экономической жизни, любое определение лизинга является ограниченным и не может учесть всех форм его проявления. Лизинг охватывает отношения купли-продажи, аренды и займа, поэтому в литературе сейчас понятие «лизинг» не имеет однозначного определения. По приблизительному подсчету, в настоящее время существует свыше 100 определений, обусловленных сложностью отношений, складывающихся в связи с ним.

Рассмотрев существующие определения, мы выделили формулировку лизинга, данное Е. Чекмаревой, как наиболее точно устанавливающее сущность лизинга. В то же время нами предложено свое дополнение. В частности, по нашему мнению, в определение Е. Чекмаревой следует вместо слова «включает» написать «может включать». В этом случае определение станет более полным и объективно раскрывающим суть лизинговых операций. Поскольку согласно определению

Е. Чекмаревой лизинг обязательно предусматривает договор купли-продажи, хотя на самом деле в некоторых случаях предусматривается право лизингополучателя на покупку объекта после истечения срока лизингового договора.

Мы предлагаем следующее определение понятия «лизинга» в качестве комплекса имущественных отношений, складывающихся при передаче имущества во временное пользование, который помимо собственно договора лизинга может включать и другие договоры, в частности договор займа, договор купли-продажи и т. д. Для лизинга характерно сложное сочетание нескольких договоров и взаимопроникновение возникающих при их заключении взаимоотношений.

Анализ состояния технической оснащенности предприятий показывает высокую степень физического и морального износа основных фондов. Степень износа оборудования на промышленных предприятиях составляет 40-70% и выше. Ежегодно в республике обновляется всего лишь 0, 8-1, 2% основных производственных фондов, в то время как в развитых странах - 6-8%.

Преобразования в экономической сфере, глубокие изменения условий производства и обращения в нашей стране вызывают необходимость применения нетрадиционных методов обновления материально-технической базы предприятий различных форм собственности. Одним из них является лизинговый бизнес, который основывается на кредитных отношениях.

Лизинг, как уже отмечалось выше, широко распространен за рубежом и в настоящее время развивается в Казахстане. При активном внедрении он может стать мощным импульсом технического перевооружения предприятий.

Меры для стимулирования лизингового бизнеса в республике впервые были приняты в Указе Президента Республики Казахстана, имеющие силу Закона

«О налогах и других обязательных платежах в бюджет» от 24 апреля 1995 г.

Рынок лизинговых услуг Казахстана начал формироваться с принятием в июле 2000 г. Закона «О финансовом лизинге», который был направлен на привлечение инвестиций на основе лизинговой деятельности. В настоящее время лизинг становится одним из важнейших секторов финансового рынка.

Если в 2000 г. в стране работало 5 лизинговых компаний, то сейчас их насчитывается 20, из них активно работают 15. Двенадцать из них являются членами ассоциации финансистов Казахстана. Необходимо отметить, что в понятие «лизинговые компании» мы включаем и банки, занимающиеся лизингом.

К известным на лизинговом рынке казахстанским компаниям и банкам, предоставляющим лизинговые услуги, относятся: «БТА-Лизинг», «Халык Лизинг», «Альфа-Лизинг», «Альянс-Лизинг», «АТФ-Лизинг», лизинговая компания «Нур-Инвест», «Темiрлизинг», «Центрлизинг» «Агромашлизинг», «Астана-Финанс», «Зерновая Лизинговая Компания», «КазАгроФинанс», «Казтранслизинг», «Карагандинская Лизинговая Компания», «Медикал Лизинг Групп».

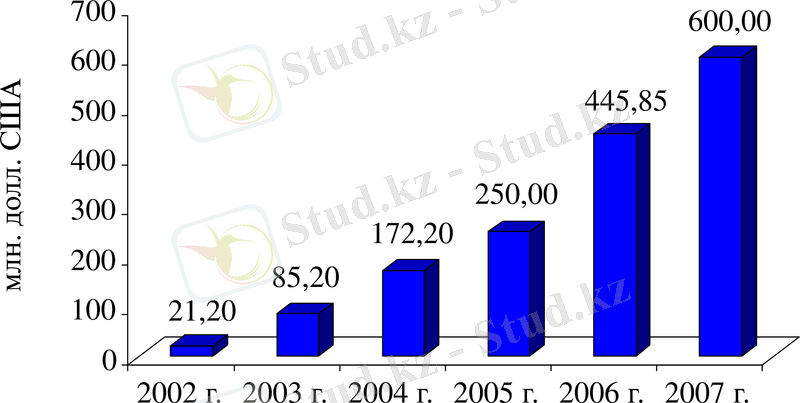

За последние четыре года происходит бурный рост лизинговых операций в стране. В 2003 г. объемы лизинга выросли в 4 раза по сравнению с 2002 г. составив порядка 85 млн. долл. США. В 2004 г. по 1300 лизинговым сделкам было передано в лизинг имущества на сумму более 170 млн. долл. США, что в 2 раза больше показателя предыдущего года. В 2005 г. лизинговые компании заключили около 1500 сделок на общую сумму около 250 млн. долл. США. В 2006 г. объем лизингового финансирования составил около 445 млн. долл. США, в 2007 г. - 600 млн. долл. США (рисунок 1) .

П р и м е ч а н и е - Рисунок составлен автором по данным отчетов МФК.

Рисунок 1 - Объем лизингового финансирования

Порядок ведения бухгалтерского учета лизинговых операций регламентируется в соответствии с Законами Республики Казахстан «О бухгалтерском учете и финансовой отчетности» и «О финансовом лизинге» международными и национальными стандартами финансовой отчетности.

Для правильной организации бухгалтерского учета арендных операций необходимо рассмотреть сущность аренды.

Согласно Международному стандарту бухгалтерского учета (IAS) 17 «Аренда» - это договор, по которому арендодатель передает арендатору в обмен на арендную плату или серию платежей право пользования активом в течение согласованного срока.

Классификация аренды на финансовую или операционную зависит от содержания операции, а не от формы договора.

При финансовой аренде (лизинге) методология бухгалтерского учета лизингового имущества определяется двумя факторами - видом лизинга и содержанием договора лизинга.

Основным документом лизинговой сделки является договор лизинга, который должен содержать следующие обязательные существенные условия, в противном случае он считается недействительным: предмет договора; наименование продавца предмета лизинга с указанием того, кем был осуществлен выбор продавца; условия и срок передачи предмета лизинга лизингополучателю; размер и периодичность лизинговых платежей; стоимость предмета лизинга; срок действия договора; условия перехода предмета лизинга в собственность лизингополучателю; описание предмета лизинга; порядок его содержания и ремонта; страхование; возложение на одну из сторон обязанности государственной регистрации предмета лизинга на имя лизингодателя; порядок осуществления лизингодателем контроля за исполнением лизингополучателем обязательств по договору лизинга; ответственность сторон.

Финансовый лизинг является наиболее распространенным и урегулированным видом лизинга, в соответствии с которым лизингодатель приобретает имущество для лизингополучателя (финансирует будущее пользование имуществом), а затем возмещая свои затраты, получает вознаграждение через периодические лизинговые платежи. При этом срок, на который имущество передается лизингополучателю во временное владение и пользование, совпадает с нормативным сроком его службы или превышает его.

В бухгалтерском балансе лизингодателя передаваемый в лизинг актив, отражается как дебиторская задолженность, равная стоимости реализации имущества.

Поступающие лизинговые платежи состоят из возврата стоимости переданного в лизинг актива и полученного дохода. Лизингодатель передает лизингополучателю основные средства на сумму, которая включает в себя все расходы, связанные с приобретением, поставкой и приведением в рабочее состояние предмета лизинга.

Согласно ст. 2 Закона «О финансовом лизинге» предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингополучателя.

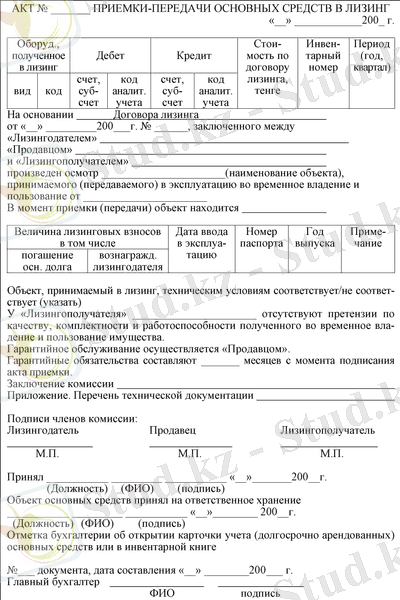

Лизингополучатель на основании договора лизинга и акта (накладная) приемки-передачи основных средств (форма № ОС-1) приобретает для предпринимательских целей во временное владение и пользование объекты основных средств.

Акт приемки оформляет лизингополучатель, и подписывают три стороны: лизингодатель, лизингополучатель и поставщик. Подписание акта приемки имущества в эксплуатацию свидетельствует о фактической поставке предмета лизинга, его монтаже, вводе в эксплуатацию. Все документы, подтверждающие право собственности на имущество-предмет лизинга, передаются лизингодателю.

При этом первичный документ «Акт приемки-передачи основных средств» (ф. ОС-1) не дает полной информации о предмете лизинга, так как:

- во-первых, в акте не сказано, что данный объект основных средств передается в лизинг на основании договора лизинга;

- во-вторых, акт не дает полной информации о техническом состоянии всего предмета лизинга. Показатели технического состояния предмета лизинга играют огромную роль, так как от состояния техники зависят необходимые расходы для проведения ремонта.

Однако лизингополучатель должен знать, в каком состоянии передан этот предмет в лизинг, поэтому упомянутый первичный документ необходимо усовершенствовать в целях получения необходимой информации.

В связи с этим нами разработаны Акт приемки-передачи основных средств в лизинг, где предусмотрены основные данные по объектам, передаваемых в лизинг. Наряду с основными данными предусмотрены указания величины лизинговых взносов по основному долгу, вознаграждений и другие сведения (рисунок 2) .

Одним из наиважнейших аспектов аудиторской проверки лизинговых операций является проверка договоров лизинга на соответствие требованиям действующего Гражданского кодекса и Закона РК «О финансовом лизинге».

В условиях перехода на международные стандарты аудита целью данного исследования является выявление специфических особенностей методики аудита лизинговых операций.

На основании полученных данных о деятельности клиента, оценки риска, состоянии бухгалтерского учета и внутреннего контроля разрабатывается общий план аудита, который должен быть составлен с учетом данных проверки лизинговых операций.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда