Анализ хозяйственной деятельности ТОО Айвенго и проект мероприятий по повышению конкурентоспособности (2007-2008 гг.)

Содержание

стр.

Введение

Глава1. Технико-экономическая характеристика ТОО «Айвенго»

1. 1 История развития предприятия

1. 2 Структура производства и управления предприятием

1. 3 Технико-экономические показатели ТОО «Айвенго» . .

за 2007-2008 года

Глава 2. Анализ хозяйственной деятельности ТОО «Айвенго».

2. 1 Анализ производства и реализации продукции и услуг

2. 2 Анализ состояния организации труда и заработной платы

предприятия

2. 3 Анализ использования основных фондов и показатели эффективности

использования основных фондов

2. 4 Анализ издержек производства и чистого дохода ……

2. 5 Анализ финансового состояния предприятия .

2. 6 Резервы роста реализуемой продукции

Глава3. Проект мероприятий по повышению конкурентоспособности продукции ТОО «Айвенго»

Заключение

Список использованных литератур

Введение

Период вхождения в рынок характеризуется существенными изменениями в сущности и содержании экономической работы на предприятиях. В соответствии с рыночными требованиями на предприятиях организуются работы, которые помогают предприятиям удержаться на плаву в такой серьезной обстановке, как в сегодняшней, когда почти все предприятия страны, борются за право существования. Одной из таких работ является проведение анализа хозяйственной деятельности предприятий.

Нами был проведен анализ деятельности ТОО «Айвенго». Отчет состоит из введения, трех глав и заключения, списка использованной литературы. В первой главе дана краткая характеристика анализируемого предприятия, его структура управления и технико-экономические показатели за 2007-2008 гг.

Во второй главе выполнен анализ производственно-хозяйственной деятельности предприятия. Здесь приведены итоги анализа производства и реализации продукции, анализа использования основных фондов, трудовых показателей, издержек производства, полученного дохода предприятия, финансовый анализ результатов деятельности предприятия.

Анализ производства и реализации продукции включает в себя анализ динамики выполнения производимой и реализованной продукции, ассортимента и структуры выпускаемой продукции и определения резервов выпускаемой продукции.

Анализ основных фондов предприятия включает в себя анализ состава и структуры основных фондов, анализа эффективности использования основных фондов, определения резервов роста товарной продукции за счет лучшего использования основных средств предприятия.

Анализ издержек производства и чистого дохода состоит из общего анализа оценки уровня себестоимости продукции и услуг, анализа сметы затрат. И в последнем подразделе второй главы приведен анализ финансового состояния предприятия. Здесь выполнен анализ аналитического баланса - нетто, рассчитаны показатели текущей ликвидности и финансовой устойчивости предприятия.

В результате выполненного анализа все выявленные резервы роста конкурентоспособности предприятия сведены в общую таблицу.

В третьей главе разработан бизнес-план по выпуску детского подарочного комплекта «Бэби». Выпуск этого комплекта обусловлен спросом на эту продукцию, а также тем, что реализационные цены на комплект ниже рыночных.

Глава 1. Технико-экономическая характеристика ТОО «Айвенго»

1. 1 История развития предприятия

В 1987 году кооператив «Айвенго» был зарегистрирован по выпуску особо модной швейной продукции мелкосерийными партиями: мужской, женской, детской одежды широкого ассортимента. Основным условиям хозяйственно-финансового успеха данного предприятия являлся выпуск недорогой швейной продукции массового спроса поточным методом из натуральных тканей. Производили продукции от нижнего белья до зимнего пальто. Сырье, фурнитуру, прикладные материалы получали непосредственно с комбинатов Украины, России, Литвы.

В 1991 году зарегистрировали в Московской торгово-промышленной палате собственный товарный знак. С 1987-1993 г. г. поставляли швейные изделия в Россию, Киргизию, а в Казахстане торговали в 9 областных центрах. С 1994-1997 г. г. в связи с заполнением рынка импортными швейными изделиями, массовым производством одежды не занимались, работало только ателье по пошиву индивидуальных заказов населения. В 1998 году вновь вернулись к производству швейной продукции массового спроса. Но в связи с отсутствием оборотных фондов достигнуть результатов 1987-1993 г. г. не удается.

21 октября 1997 года предприятие прошло государственную перерегистрацию в Управлении Юстиции Жамбылской области, в результате которой преобразовано в Товарищество с ограниченной ответственностью. Учредителем ТОО «Айвенго» согласно Устава является Попова Любовь Алексеевна.

В 1998 году ТОО «Айвенго» посещали в рамках программы «Тасис» представитель британской службы независимых экспертов (БЕСО) господин Леон Ньюмен, в 1999 году представитель итальянского отделения (БЕСО) господин Виторио Пинто, которые отметили высокое качество и дизайн производимой швейной продукции, соответствие европейским стандартам.

В 2000-2004 г. г. ТОО «Айвенго» являлось участником государственной программы по импортозамещению.

В 2001 году товарный знак «Айвенго» зарегистрирован в комитете по правам интеллектуальной собственности Министерства Юстиции Казахстан.

В декабре 2006 года торговая марка «Айвенго» и новая линия продукции компании «Dream Comfort by Aivengo» зарегистрированы в Офисе по патентам и торговым знакам Соединенных Штатов Америки, с правом реализации продукции на территории США до 2016 года.

В настоящее время ТОО «Айвенго» специализируется по выпуску высококачественной современной швейной продукции широкого ассортимента, отвечающую международным стандартам качества: специализированную и домашнюю одежду, спортивную одежду, школьную форму, мягкий инвентарь, постельные принадлежности и широкий ассортимент компьютерной стежки покрывал и одеял из различных наполнителей: хлопковое волокно, верблюжья шерсть, верблюжий пух, пряжа дикого тутового шелкопряда. Компания выпускает более 1000 наименований швейной продукции. Все изделия соответствуют мировым стандартам по качеству пошива, сырья, фурнитуры, дизайна, и выполнены из 100% натуральных тканей: хлопка, льна, шелка, шерсти и др. В производстве при пошиве используются высококачественные импортные ткани последних технологий из микроволокон, придающих шелковистый вид полотну, с грязеудаляющим грифом, с применением различных антиаллергенных, антимикробных биодобавок.

Успехи компании отмечены наградами Правительства РК и иностранных неправительственных организаций. За постоянное стремление к повышению качества выпускаемой продукции, использование современных технологий в 2000 г компании «Айвенго» была присуждена Международная премия «Звезда Качества и Превосходства». Президент компании Попова Л. А. была дважды награждена правительственными наградами РК за улучшение качества продукции, за повышение рентабельности компании, за развитие, улучшение и модернизацию технического оснащению производства. Предприятие является победителем в номинации «Лучшее предприятие, возглавляемое женщиной» в 2001 г. В 2006 году компания была удостоена престижной международной награды фонда «Фаберже».

ТОО «Айвенго» является лауреатом областных выставок (2004, 2005, 2006, 2007, 2008 г. г. ) «Лучшие товары Жамбылской области», а также отмечена благодарностями и грамотами на региональном конкурсе «Алтын Сапа-2007» и Республиканских выставках «Лучшие товары Казахстана», «Алтын сапа-2008» в г. Астане за высокое качество выпускаемой продукции.

В 2007 году компания награждена званием «Лучший налогоплательщик 2006 года по Жамбылской области».

Верность своей идее, постоянное стремление к усовершенствованию технологии производства, дизайна выпускаемых швейных изделий, высокий профессиональный уровень специалистов, позволили создать уникальное швейное предприятие. Постоянное происходит обновление моделей, которые обязательно проходят сертификацию в органах стандартизации и сертификации. На предприятии прошла полная модернизация промышленного оборудования, а также были приобретены современные компьютерные швейные специальные машины, прямострочные машины по выпуску стеганых одеял, покрывал и вышивки различных логотипов, шевронов, знамен, товарных знаков и т. п.

В целях введения в производство международного опыта работы, внедрения новых технологий, которые способствуют улучшению качества и дизайна, выпускаемых компанией «Айвенго» изделий, президент компании ежегодно посещает различные международные выставки и ярмарки, проходящие странах СНГ и дальнего зарубежья: России, Китае, Австрии, Венгрии, Латвии, Литве и т. д.

На данный период заказчиками компании являются как крупные казахстанские иностранные компании, работающие в сфере нефтегазовой, металлургической, перерабатывающей и строительной промышленности, так и предприятия и учреждения, средние школы и гимназии г. Тараз и Жамбылской области.

1. 2. Структура производства и управления предприятием

Под производственной структурой предприятия понимается процесс разделения предприятия на части в зависимости от выполнения технологических процессов. Производственная структура предприятия - это комплекс взаимосвязанных основных вспомогательных, побочных и обслуживающих хозяйств. В целом предприятие ТОО «Айвенго» делится на производство цех- участки - рабочие места.

Производственная структура предприятия ТОО «Айвенго» приведена по схеме1. ТОО«Айвенго» приведена по рис 1.

Рис 1. Производственная структура ТОО «Айвенго»

Так как предприятия ТОО «Айвенго» относится к числу частных предприятий, то на предприятия специфическая, отличная от государственных система управления (схема 2), которая приведена на рис 2.

Рис 2. Структура управления предприятием

Данная система управления утверждена Уставом предприятия. Высшим органом управления является Учредитель товарищества. Текущую производство - хозяйственную и финансовую деятельность предприятия осуществляет дирекция

1. 3 Технико-экономические показатели ТОО «Айвенго»

за 2007-2008 годы

В настоящее время анализ хозяйственной деятельности занимает важное значение в деятельности предприятия. Его рассматривают в качестве одной из функции управления производством, который дает возможность выявления внутрихозяйственных резервов и принятия рациональных управленческих решений.

Деятельность любого предприятия в условиях рынка можно оценить путем сравнения основных экономических показателей за 2 или 3 годa. Комплексность анализа предусматривает изучение всех хозяйствующих процессов, экономических категорий, факторов, показателей работы предприятия не изолированно друг от друга, а во взаимной связи и сопоставлении с другими процессами, категориями.

Изучение производственно-хозяйственного анализа любого объекта требует выбора системы экономических показателей. При проведении производственно-хозяйственного анализа используются не только стоимостные, но и натуральные, условно-натуральные и трудовые показатели.

В нашем случае проанализируем технико-экономические показатели ТОО «Айвенго» за два года. Путем выявления отклонений достигнутых показателей в 2008 году по сравнению с 2007 годом (таблица 1) .

Таблица 1 - Технико-экономические показатели ТОО «Айвенго»

за 2007-2008 гг.

Ед

изм.

Совокупный годовой доход

том числе

Общие затраты на производство и реализацию продукции и услуг

В том числе

. Общий фонд заработной платы работников

В том числе

Численность работников

В том числе рабочих

Чел

-//-

14

10

8

6

-6

-4

57, 1

60, 0

В отчетном году по сравнению с базисным годом предприятие снизило свои темпы развития. Так совокупный годовой доход снизился с 22706 тыс тг дл уровня 3845, 8 тыс тг. Снижение происходит по всем элементам, которые составляют совокупный доход. Доход от реализации продукции и услуг снизился с 21063, 3 тыс тг до 3499, 1 тыс тг или на 17564, 2 тыс тг. В свою очередь доход от сдачи в аренду имущества предприятия также снизился с 425, 2 тыс тг до 346, 7 тыс тг или на 78, 5 тыс тг. Это объясняется тем, что одно из арендуемых предприятий не выдержало конкуренции и приостановило свою деятельность. В отчетном году вообще отсутствуют прочие доходы. Если в 2007 году удельный вес поступивших доходов от реализации продукции и услуг от реализации услуг и продукции был равен 92, 8%, то уже в 2008 году - 91, 0%, т. е. удельный вес основной продукции снижается на 1, 8%.

Со снижением объема реализованной продукции и услуг снижаются и себестоимость реализованной продукции на 16907, 9 тыс тг. Снижение себестоимости продукции вызвало снижение затрат на 1 тенге реализованной продукции с 0, 948 тг до 0, 873 тг или на 7, 9 %. Снижение затрат обусловлено снижением цеховых расходов.

Естественно со снижением объемов реализуемой продукции уменьшаются и выплаты по заработной плате. Так общий фонд заработной платы уменьшился с 1905, 5 тыс тг до 606, 7 тыс тг. Среднегодовая заработная плата одного работника в 2007 году равнялась 136, 1 тыс тг, но в 2008 году она снизилась до 75, 8 тыс тг. Снижение заработной платы наблюдается и у рабочих. Так она в 2007 году равнялась 103, 6 тыс тг, в 2008 году -64, 5 тыс тг. Или в среднем в месяц один работник получал в 2007 году 9, 7 тыс тг, а рабочий - 10, 4 тыс тг, в 2008 году соответственно 9, 5 тыс тг и 10, 8 тыс тг. Такую низкую заработную плату, даже меньше минимальной заработной платы, можно объяснить следующим образом. Во-первых, на предприятии высокая текучесть кадров, кроме того, основные рабочие в основном все работают на 0, 5 ставки. К тому же на работу берут работниц с испытательным сроком один месяц, за который не предусмотрена оплата.

Со снижением объемов выпускаемой продукции снижается и производительность труда. В 2008 году производительность труда 1-го работника снизилась на 1067, 1 тыс тг по сравнению с 2007 годом, а одного рабочего на 1523, 2 тыс тг. Снижение объемов производимой продукции оказало существенное влияние на снижение фондоотдачи. Если она в 2007 году равнялась 0, 229 тг, то уже в 2008 году - 0, 036 тг или она снизилась на 84, 3%.

Таким образом, все основные показатели деятельности предприятия в 2008 году имели тенденцию к снижению. Это обусловлено, во-первых, отсутствием необходимых денежных средств у предприятия для пополнения собственных оборотных средств, во-вторых, со снижением спроса на продукцию в связи с финансовым кризисом в республике. Вместе с тем, предприятие имеет ряд заказов на продукцию массового производства от крупных предприятий республики, но не может заключить договора с ними, так как для этого нужны дополнительные кредитные средства.

Глава 2. Анализ хозяйственной деятельности ТОО «Айвенго»

2. 1. Анализ производства и реализации продукции и услуг.

Анализ хозяйственной деятельности предприятия обычно начинают проводить с анализа производства и реализации продукции. Основная задача этого анализа реализуется по двум направлениям, а именно в ходе формирования и выполнения производственной программы дается оценка перспектив ее реализации с точки зрения получения прибыли. Кроме того, в процессе анализа определяются экономические последствия управленческих решений по регулированию производства с точки зрения финансово-экономических последствий.

Как было указано выше ТОО «Айвенго» призвано удовлетворять запросы населения в товарах легкой промышленности, а именно одежды. Но в связи с переходом к рыночным отношениям, с целью выживания предприятие также занимается сдачей производственных площадей в аренду. Рассмотрим выполнение объемов реализуемой продукции в динамике, при этом проведем расчеты в динамике, при этом проведем расчеты базисных и цепных подстановок темпов роста и прироста (таблица 2)

Среднегодовой темп прироста равна:

Таблица 2

Динамика реализуемой продукции в действующих ценах

Среднегодовой темп снижения равен:

Т=101, 99 -100 = 1, 99 %

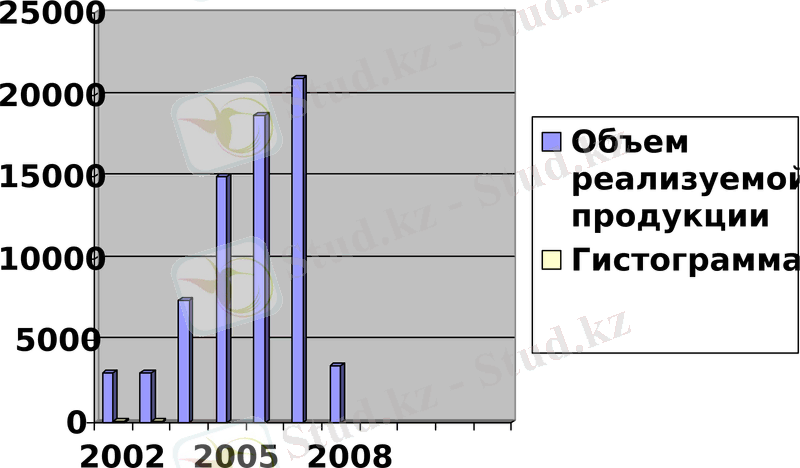

На нашем предприятии в течение семи лет до 2008 г объем производства товарной продукции увеличился на 117, 2% по сравнению с 2002 годом, но по сравнению с другими годами рассматриваемого периода он резко снизился. Для наглядности также приведем динамику товарной продукции за рассматриваемый период [1] .

рис. 3. Динамика реализуемой продукции

Следует отметить, что в течение последних лет ТОО «Айвенго» наряду с выпуском швейных изделий сдает в аренду свое имущество.

Далее нами проведен анализ объема выпускаемой продукции и услуг за два года.

Таблица 3

Объем производимой продукции и услуг

Ед

изм

1. Совокупный годовой доход

в том числе

Объем реализуемой продукции

Тыс тг

-//-

22706

21063, 3

3845, 8

3499, 1

16, 9

16, 6

2. Удельный вес совокупного дохода

в том числе

-реализуемой продукции

%

-//-

100

92, 8

100

91, 0

100

98, 1

Как видно по данным таблицы 3 объем реализуемой продукции имел тенденцию к снижению к 2008 г. В 2008 г он снизился до уровня 3499, 1 тыстг. Затем уже в 2004 г. возрос до 1557, 0 тыс. тг. Объем производимой продукции и услуг складывается из производства швейных изделий, а совокупный доход складывался из дохода получаемого от реализации швейных изделий, от сдачи в аренду имущества и прочих доходов.

Следует отметить, что в 2007 году удельный вес швейных изделий в общем объеме составлял 92, 8%, а в 2008 году -91, 0%, т. е. он уменьшился не только в абсолютном, но и относительном выражении. Сложившееся положение является негативным моментом, в деятельности предприятия.

Далее нами проводился анализ объема совокупного дохода на ТОО «Айвенго». В целом предприятие реализовало готовую продукцию (швейные изделия), а также имело доходы от сдачи в аренду имущество предприятия.

Таблица 4

Распределение совокупного дохода предприятия по источникам образования

1. Совокупный годовой доход, тыс тг

В том числе

2. Удельный вес совокупного дохода, %

В том числе

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда