Роль бухгалтера-аналитика в системе управленческого учета при принятии управленческих решений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

ТАРАЗСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. м. х. дУЛАТИ

Срс

по дисциплине «управленческий учет 1»

На тему: «Роль бухгалтера-аналитика в управленческом процессе»

Выполнила: _ Ли Юлия

Студентка 3 курса,

Факультета «Экономики и бизнеса»

Специальности « Учет и Аудит »

Проверил преподаватель Сулеева С. Е.

Принят с оценкой -

«___» 2020_ г.

Тараз, 2020

содержание

Введение. . 3

1. Содержание процесса принятия управленческого решения. . …4

1. 1. Основные понятия процесса принятия управленческого решения. ………4

1. 2. Сущность процесса принятия управленческого решения . ……. . 7

1. 3. Управленческий учет и его роль в принятии управленческих решений…9

2. Роль бухгалтера-аналитика в управленческом процессе . . 10

2. 1. Роль и место принятия решений в процессе управления . . 10

2. 2. Роль бухгалтера-аналитика в системе управления предприятием ……. . 15

2. 3. Функции бухгалтера-аналитика, осуществляющего управленческий учет на предприятии . 18

Заключение . . . …. . 22

Список использованной литературы . 24

Введение

Одной из основных функций управления в настоящее время является принятие решений. Принимая решения, необходимо полагаться на такое количество информации, которое они смогут получить. Обычно они легче справляются, следуя рациональным процедурам по достижению решений проблемы. Но всегда присутствуют косвенные влияния и неопределенности, поэтому управленческие решения не всегда совершенны, и однажды внедрив это решение его необходимо контролировать.

Важнейшим резервом повышения эффективности работы ОПЧС является повышение качества принимаемых решений, которое достигается путем совершенствования процесса принятия решений.

Принятие решений - составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления. Этим определяется актуальность выбранной темы. Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Целью данной работы является изучение значимости и функционирования бухгалтера- аналитика в системе управленческого учета компании при принятии управленческих решений. Задачами работы выступают следующие:

- рассмотреть процесс принятия управленческого решения;

- выявить роль и место принятия решений в процессе управления

- обосновать роль бухгалтера-аналитика в принятии управленческих решений;

- рассмотреть функции бухгалтера-аналитика, осуществляющего управленческий учет на предприятии.

1. Содержание процесса принятия управленческого решения

1. 1. Основные понятия процесса принятия управленческого решения

Управленческое решение - это результат конкретной управленческой деятельности менеджера. Принятие решений является основой управления. Выработка и принятие решений - это творческий процесс в деятельности руководителей любого уровня, включающий:

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы;

- выбор и формулирование оптимального решения;

- принятие решения;

- конкретизацию решения для его исполнителей.

Цели принятия управленческих решений. Внимательное рассмотрение процесса принятия решений с целью его лучшего уяснения приводит к необходимости четкого определения целей и задач. Нередко цели или, во всяком случае, непосредственно связанные с ними факторы являются как количественными (объективными), так и качественными (субъективными) . В этих случаях для применения научных методов принятия решений нужны зрелость суждений и дальновидность, а также аналитическое и математическое мастерство.

Следует помнить, что иногда для достижения поставленной цели требуется установить баланс между двумя или большим числом рассматриваемых факторов, причем в определенных ситуациях некоторые из них будут входить в задачу как ограничения, а не как компоненты поставленной цели.

Альтернативы в управленческих решениях. Лица, принимающие решения, часто не осознают важности составления списка альтернатив. Совершенно очевидно, что в конечном счете может быть выбрана не самая лучшая альтернатива из числа рассматриваемых. В этом смысле качество выбора ограничено качеством альтернатив. Исчерпывающий список имеющихся альтернатив оказывает большую помощь при принятии решений. Принятие решений есть выбор одной из альтернатив, и составление их списка является неотъемлемой частью это процесса. В некотором смысле составление списка альтернатив совершенно аналогично определению задачи при инженерном анализе. Когда альтернативы неопределенны, список их неполон или даже не продуман, принять решение невозможно. Однако когда альтернативы четко перечислены, задача больше не является неосязаемой.

Имеется одна альтернатива, которая почти всегда, во всяком случае в самом начале, присутствует в любом списке. Это альтернатива - не принимать решения вообще. Иногда (и только иногда) оптимальным компромиссом будет отложить принятие решения, чтобы иметь больше времени для накопления новых фактов. Если же цель должна быть достигнута немедленно, то, разумеется, обычно нельзя откладывать принятия решений на неопределенно долгий срок.

Факторы, рассматриваемые при принятии управленческих решений. Под факторами, связанными с ресурсами понимают время, денежные средства и производственные возможности. Под производственными возможностями здесь подразумеваются такие разнообразные вещи, как наличие материалов, деталей, техническое и научное мастерство, организационные возможности и т. д. Для инженерных решений характерно, что без специального изучения или исследования информация о существенных сторонах таких факторов может оказаться недостаточно полной.

К техническим факторам относятся факторы, которые непосредственно связаны с инженерным анализом или выработкой требований к конструкции. Обычно технические факторы являются конкретными и выражаются количественно.

Кроме ресурсов и технических факторов, в ходе принятия решений важную роль играют чисто человеческие факторы. Эти факторы выражают не только требования политической или социальной целесообразности осуществления или достижения альтернативы, но и требования человеческой этики и морали. Для принятия правильного решения требуется не только техническая компетентность в оценке ресурсов и технических факторов, но и учет чисто человеческих факторов.

Рациональный порядок принятия управленческих решений. Прежде чем задача принятия решений примет форму, поддающуюся анализу одним из научных методов, необходимо рассмотреть большое число факторов и исключить многие альтернативы. До этого решение можно принять лишь субъективно либо путем угадывания. Важно как можно полнее уяснить обстоятельства, в которых происходит принятие решений. Для этой цели здесь кратко излагается методика преобразования ситуации принятия решений к такому виду, когда становится возможным применение одного из разнообразных научных методов:

1. Формулируется цель.

2. Составляется возможно более полный список альтернатив.

3. Составляется возможно более полный перечень факторов.

4. Список рассматриваемых факторов используется для уменьшения числа альтернатив, при этом обращается внимание на причину исключения каждой альтернативы. На, данном этапе можно увидеть, что многие альтернативы нереальны. Другие альтернативы могут оказаться в высшей степени нецелесообразными. Этот процесс может быть крайне субъективным, и в некоторых случаях он строится на догадках. Однако если нужно принять решение, то другого выбора нет. В построении этих субъективных догадок и вынесении суждений о ценности как раз и проявляется искусство лица, принимающего решение. Следует помнить, что одной из альтернатив может быть альтернатива вообще не принимать никакого решения в данный момент, пока один, из факторов не исключит эту альтернативу из списка.

5. Оставшиеся альтернативы используются для сокращения списка факторов, часть которых теперь уже можно не рассматривать. Другие факторы могут в одинаковой степени относиться ко всем оставшимся альтернативам, и поэтому их тоже не нужно больше рассматривать.

Вопрос о том, сколько времени нужно отводить на анализ альтернатив, в значительной мере является искусством. Кроме того, приходится решать вопрос о том, стоит ли придерживаться однажды принятого решения или необходим его пересмотр. Ответы на эти вопросы в свою очередь связаны с принятием определенных решений, однако в настоящее время они в значительной мере определяются вкусом, склонностями и личными качествами.

1. 2. Сущность процесса принятия управленческого решения

Понятие "решение" в научной литературе трактуется по-разному. Оно понимается и как процесс, и как акт выбора, и как результат выбора.

Решение как процесс характеризуется тем, что он, протекая во времени, осуществляется в несколько этапов. В связи с этим здесь уместно говорить об этапах подготовки, принятия и реализации решений. Этап принятия решений можно трактовать как акт выбора, осуществляемый индивидуальным или групповым лицом, принимающим решение с помощь определенных правил.

Решение как результат выбора представляет собой предписание к действию.

Решение является одним из видов мыслительной деятельности и проявлением воли человека. Его характеризуют следующие признаки:

- возможность выбора из множества альтернативных вариантов: если нет альтернатив, то нет выбора и, следовательно, нет и решения;

- наличие цели: бесцельный выбор не рассматривается как решение;

- необходимость волевого акта руководителя при выборе решения, так как субъект принятия решения формирует его через борьбу мотивов и мнений.

Управленческие решения могут быть обоснованными, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые хотя и экономят время, но содержат в себе вероятность ошибок и неопределенность.

Само по себе принятие решения есть компромисс. Принимая решения, необходимо взвешивать суждения о ценности, что включает рассмотрение экономических факторов, технической целесообразности и научной необходимости, а также учитывать социальные и чисто человеческие факторы. Принять «правильное» решение, - значит выбрать такую альтернативу из числа возможных, в которой с учетом всех этих разнообразных факторов будет оптимизирована общая ценность.

Часто бывает необходимо несколько поступиться одной из характеристик, с тем, чтобы получить выигрыш в другой. Задачей лица, принимающего решения, является отыскание альтернатив, представляющих собой оптимальный компромисс при учете всех рассматриваемых факторов. 4

В некоторых случаях оптимальный компромисс можно найти, обращаясь к научным методам принятия решений, т. е. используя математические методы оптимизации, теорию вероятностей, математическую статистику или теорию полезности. В других случаях принятие решений является исключительно сложным вопросом, который носит субъективный характер и предполагает учет неколичественных человеческих факторов и суждений о ценности. Однако наиболее часто при принятии решений производится учет как количественных, так и качественных факторов, которые должны рассматриваться одновременно.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех фактов, оказывающих влияние на решения, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку АСУ, что потребовало создания нового математического аппарата и экономико-математических методов.

Поскольку руководитель имеет возможность выбирать решения, он несет ответственность за их исполнение. Принятые решения поступают в исполнительные органы и подлежат контролю за их реализацией. Поэтому управление должно быть целенаправленным. В системе управления обязательно должен соблюдаться принцип выбора принимаемого решения из определенного набора решений. Чем больше выбор, тем эффективнее управление. При выборе управленческого решения к нему предъявляются следующие требования: обоснованность решения; оптимальность выбора; правомочность решения; краткость и ясность; конкретность во времени; адресность к исполнителям; оперативность выполнения.

1. 3. Управленческий учет и его роль в принятии управленческих решений.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий - это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую, что, в конечном счете, ведет к достижению поставленных целей.

В экономической литературе понятие «решение» также неоднозначно и рассматривается как процесс, как акт выбора и как результат выбора. Решение как процесс предполагает временной интервал, в течение которого оно разрабатывается, принимается и реализуется. Управленческое решение в повседневной практике является продуктом управленческого труда, мыслительной деятельности человека. В наиболее обобщенном виде - это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию. В качестве критерия принимается количественный или качественный показатель, например в экономике - это прибыль, трудовые затраты, время достижения цели и др.

В практической деятельности руководителю любой организации и предприятия приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия.

2. Роль бухгалтера-аналитика в принятии управленческих решений

2. 1. Роль и место принятия решений в процессе управления

Принятие решений пронизывает всю управленческую деятельность, решения принимаются по широкому кругу задач управления. Ни одна функция управления, независимо от того, какой орган ее осуществляет, не может быть реализована иначе как посредством подготовки и исполнения управленческих решений. По существу, вся совокупность видов деятельности любого работника управления, так или иначе, связана с принятием и реализацией решений. Этим, прежде всего, определяется значимость деятельности по принятию решений и определению его роли в управлении.

Известный американский специалист по управлению Герберт Саймон назвал принятие решений «сутью управленческой деятельности». Далее он отмечал, что любая практическая деятельность состоит из «решения» и «действия». Управление, таким образом, можно рассматривать как процессы принятия решений и как процессы, содержащие действия.

Важность рассмотрения вопроса о роли принятия решения в управлении определяется также тем, что в литературе имеет место смешение понятий «решение руководителя (менеджера) » и «управленческое решение». Оба понятия объединяются единым названием «управленческое решение». Все-таки следует проводить различие между этими понятиями. Первое понятие характеризует принятие руководителем любых решений, вытекающих из характера его деятельности (управленческих, экономических, производственных и т. п. ) . Это расширенная трактовка понятия управленческого решения. Здесь затрагиваются разнообразные сферы деятельности, которыми управляет руководитель (финансовые, производственные, сбытовые и др. ) . Представляется, что такие решения правильнее назвать решениями в бизнесе.

Вторая трактовка предполагает принятие решений только в разрезе выполнения отдельных функций управления (планирования, организации, мотивации и контроля) . Именно с этих позиций рассматривается управленческое решение в данной серии статей.

Вышесказанное не означает, что при принятии управленческих решений не принимаются в расчет финансовые, экономические, производственные и другие факторы. Важное значение функции принятия решений для деятельности человека и ее особая роль в процессе управления определяют необходимость рассмотрения всех аспектов этой функции. При научном подходе к функции принятия решений все перечисленные аспекты должны рассматриваться в комплексе. Комплексный подход обеспечивает полноту изучения этой функции и способствует более глубокому пониманию закономерностей процесса принятия решений. Комплексный подход, предполагающий учет экономических, финансовых, правовых, производственных и других факторов, реализуется при анализе проблемной ситуации, постановке целей, определении критериев, выборе вариантов решения, выполнении других операций при принятии управленческих решений, о чем пойдет речь в последующих разделах.

Характерной особенностью управления любыми объектами является достижение определенных целей. Эта общая особенность может быть положена в основу определения процесса управления. Процессом управления называют целенаправленное воздействие субъекта управления на объект управления в целях реализации функций управления.

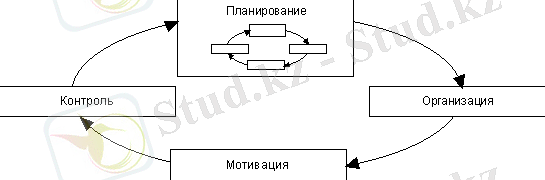

Процесс управления состоит из циклически повторяющейся во времени последовательности видов управленческой деятельности, которые получили название функций управления. Выделение функций в процессе управления может быть выполнено с различной степенью детализации. В качестве наиболее общих агрегированных функций управления обычно рассматриваются планирование, организация, мотивация и контроль (рис. 2. 1) .

Выходом (конечным результатом) планирования является утвержденный план той или иной длительности и содержания.

Организация предполагает адаптацию существующей организации структуры управления под новые цели и задачи, сформулированные в плане, рационализацию распределения задач, ответственности и прав, решение кадровых вопросов, т. е.

организационное обеспечение выполнения плана.

Рис. 2. 1. Процесс управления

Мотивация направлена на стимулирование эффективного труда как руководителей, так и сотрудников организации. 7 Здесь используется весь арсенал современных методов: экономических, социально-психологических, факторов корпоративной культуры. Таким образом обеспечивается мотивационная поддержка выполнения плановых заданий. По сути дела, функции организации и мотивации - это функции обеспечения выполнения принятого плана.

Контроль, а мы здесь рассматриваем заключительный контроль, в своей аналитической составляющей, направлен на оценку уровня выполнения плановых заданий. Данные контроля, наряду с информацией о состоянии внешней среды, являются необходимыми для разработки плана на следующий плановый период. Таким образом, функция контроля заключает данный цикл управления и в то же время дает информацию для начала следующего цикла управления. С этих позиций граница между функциями контроля и планирования в цикле управления является довольно условной, все зависит от выбора исходной точки цикла планирования. Вследствие этой причины методы анализа внутренней среды в SWOT-анализе, да и сам SWOT- анализ в целом, рассматриваются как в планировании, так и в контроле.

Более того, в каждую обобщенную функцию управления можно «встроить» эти же четыре обобщенные функции управления, как это сделано на рис. 2. 1 для функции планирования. Это означает, что необходимо планировать, организовывать, мотивировать и контролировать плановую деятельность. То же можно сказать и про остальные функции управления.

Каждая из этих функций в свою очередь может быть представлена совокупностью более частных функций. Так, например, планирование включает функции анализа состояния объекта управления, прогнозирования тенденций его развития, определения целей и стратегий, разработки комплекса мероприятий (конкретизацию мероприятий и ресурсов по исполнителям и срокам) .

В рамках каждой управленческой функции принимаются определенные решения, вытекающие из содержания этой функции (табл. 2. 1) .

Таблица 2. 1. Решения, типичные для функций управления

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда