Формирование и анализ финансовой (бухгалтерской) отчетности предприятия на примере ТОО Абсолют

ГЛАВА I. ФИНАНСОВАЯ ОТЧЕТНОСТЬ. 5

1. 1 Состав финансовой отчетности предприятия… . . . 5

1. 2 Бухгалтерский баланс предприятия. . 6

1. 3 Отчет о прибылях и убытках. . …. 8

1. 4 Отчет о движении денежных средств. . 9

1. 5 Приложения к бухгалтерскому балансу. ……9

ГЛАВА II ПРИНЦИПЫ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. …. . 10

2. 1 Порядок составления бухгалтерских отчетов . . . 10

2. 2 Правила оценки статей баланса. . . 13

2. 3 Формирование учетной записи на предприятии14

2. 4 Формирование бухгалтерского баланса. . 16

2. 5 Формирование отчета о прибыли и убытках. . 19

2. 6 Формирование отчета об изменении капитала. . 19

2. 7 Формирование отчета о движении денежных средств. . 20

2. 8 Формирование пояснительной записки и примечаний. 20

2. 9 Бухгалтерский отчет ТОО «Абсолют»22

ЗАКЛЮЧЕНИЕ. . 24

СПИСОК ЛИТЕРАТУРЫ. 26

ВВЕДЕНИЕ

В условиях рыночной экономики и перехода к ней предприятие - самостоятельный элемент экономической системы - взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления фирмы, т. е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов фирмы. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Базой для принятия управленческих решений на предприятии является информация экономического характера. Сам процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности предприятия. Решения принимает не только администрация организации, но и другие - внешние - пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данного предприятия) . Внутренние пользователи оперируют учетной информацией, внешние - данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета предприятия.

Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку:

- платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п. ) ;

- рентабельности;

- степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

В системе экономической информации бухгалтерская отчетность является одним из важнейших инструментов управления содержащих наиболее синтезированную и обобщенную информацию, а также основой объективной оценки хозяйственной деятельности предприятия, базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Основная цель данной курсовой работы состоит в изучении особенностей финансовой отчетности предприятия.

Предметом курсовой работы являются экономические отношения возникающие по поводу составления и анализа финансовой отчетности предприятия.

В качестве объекта курсовой работы выступает финансовая отчетность предприятия. Объектом исследования послужила финансовая отчетность предприятия ТОО «Абсолют».

ГЛАВА I.

- Состав финансовой отчетности предприятия

Финансовая (бухгалтерская) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов.

Организации составляют отчеты по форме и инструкциям. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов РК.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую финансовую отчетность.

Промежуточная финансовая отчетность включает:

1) форму № 1 «Бухгалтерский баланс»;

2) форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др. ), а также пояснительную записку, входящие в состав годовой отчетности.

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и так далее; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др.

Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

Если указанные субъекты малого предпринимательства обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они также могут не представлять в составе годовой бухгалтерской отчетности формы № 3, 4 и 5, если отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (форма № 4), а также при отсутствии соответствующих данных - Отчет об изменениях капитала (форма № 3) и Приложения к бухгалтерскому балансу (форма № 5) .

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют.

Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

1. 2 Бухгалтерский баланс предприятия

Баланс предприятия состоит из двух частей. В первой части показываются активы, во второй - пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется эта сумма валютой баланса. По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу - на конец года (заключительный баланс) .

Баланс предприятия составляется исключительно на основе сальдового баланса или главной книги бухгалтерского учета.

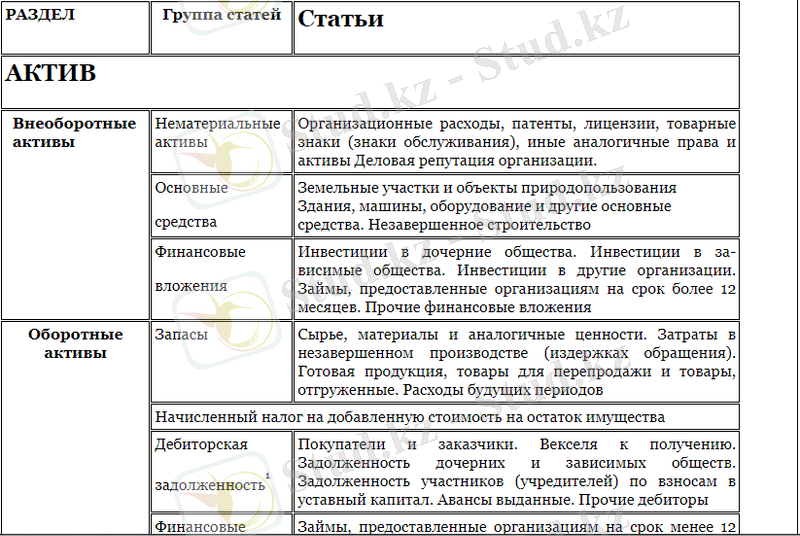

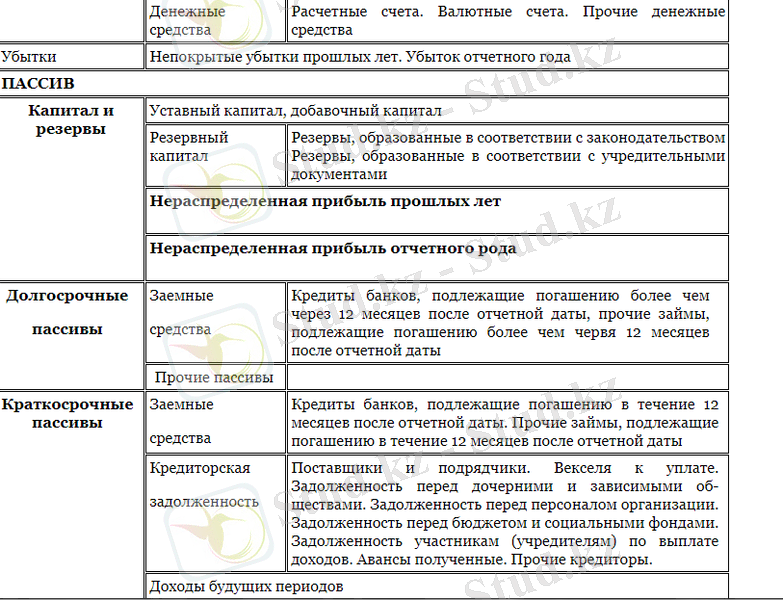

Числовые показатели бухгалтерского баланса

Таблица 1. 1:

- Отчет о прибылях и убытках

Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период.

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

Отчет о финансовых результатах дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

В статье «Выручка (Нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) » указывается поступившая на счета предприятия в банках либо в кассу выручка от реализации готовой продукции (работ), услуг, от продажи товаров и т. п. за вычетом стоимости акцизов, налога на добавленную стоимость и других обязательных платежей.

Показатель «Себестоимость реализации товаров, продукции, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции (работ, услуг) без учета сумм, отраженных по статье «Управленческие расходы».

По статье «Коммерческие расходы» отражаются затраты по сбыту, учитываемые на счете 43 «Коммерческие расходы» и относящиеся к реализованной продукции (работам, услугам) .

По статье «Управленческие расходы» отражаются суммы, учтенные на счете 26 «Общехозяйственные расходы» в соответствии с установленным порядком и списываемые с него при определении финансовых результатов непосредственно на дебет счета 46 «Реализация продукции (работ, услуг) ».

По статьям «Проценты к получению» и «Проценты к уплате» отражаются суммы, причитающихся в соответствии с договорами к получению дивидендов (подлежащих к уплате процентов) по облигациям, депозитам и т. д.

При финансовых вложениях в ценные бумаги других организаций доходы, получаемые предприятием по акциям, отражаются в статье "Доходы от участия в других организациях".

По статьям "Прочие операционные доходы" и "Прочие операционные расходы" отражаются данные по операциям, связанным с движением имущества организации (основных средств, запасов, денежных средств, ценных бумаг и т. п. ) .

По статьям "Прочие внереализационные доходы" и "Прочие внереализационные расходы" показываются результаты от операций, не нашедших отражения в предыдущих статьях формы № 2 "Отчет о финансовых результатах".

По статье "Прочие внереализационные доходы", в частности, отражаются кредиторская и депонентская задолженность, по который срок исковой давности истек; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушением договоров.

1. 4 Отчет о движении денежных средств

Представляется в валюте РК. В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка РК дату составления бухгалтерской отчетности.

В разделах 2 «Поступило денежных средств» и 3 «Направлено денежных средств» отражаются суммы денежных средств, фактически поступивших в кассу или на счета учета денежных средств за период с начала года, и фактически выданных из кассы или перечисленных с расчетного и иных счетов предприятия.

Движение денежных средств составляется в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности предприятия.

При этом для целей составления отчета о движении денежных средств понимается:

по текущей деятельностью - деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

под инвестиционной деятельностью - деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других вне оборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т. п. ;

под финансовой деятельностью - деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

1. 5 Приложение к бухгалтерскому балансу

В разделе «Движение заемных средств» предприятие показывает наличие и движение средств, взятых взаймы как в виде кредитов банков, так и у других организаций. По строкам «в том числе не погашенные в срок» отражаются заемные средства, просроченные и отсроченные к погашению.

В разделе «Дебиторская и кредиторская задолженность» отражается состояние и движение дебиторской и кредиторской задолженности, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. При этом к краткосрочной относится задолженность со сроком погашения до одного года включительно, а к долгосрочной - более одного года.

В разделе «Амортизируемое имущество» расшифровывается состав нематериальных активов, основных средств и малоценных и быстроизнашивающихся предметов, принадлежащих предприятию. Данные приводятся по первоначальной стоимости.

В подразделе «Нематериальные активы»:

- по статье «Права на объекты интеллектуальной (промышленной) собственности» показывается стоимость прав, возникающих из авторских и иных договоров;

- по статье «Права на пользование обособленными природными объектами» показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др. ) ;

- по статье «Организационные расходы» показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал.

- по статье «Деловая репутация организации» показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 «Нематериальные активы», субсчет «Разница между покупной ценой и оценочной стоимостью».

В подразделе II «Основные средства» показываются наличие и движение основных средств предприятия в разрезе их видов.

В подразделе III «Малоценные и быстроизнашивающиеся предметы» показываются наличие и движение малоценных и быстроизнашивающихся предметов предприятия, числящихся у него на балансе. Данные приводятся по фактической себестоимости с подразделением данных о стоимости малоценных и быстроизнашивающихся предметов, находящихся на складе и в эксплуатации.

В разделе «Движение средств финансирования и долгосрочных инвестиций и финансовых вложений» показываются наличие собственных и привлеченных средств у предприятия и их использование на цели капитальных и других долгосрочных финансовых вложений.

В разделе «Затраты, произведенные организацией» приводятся данные о затратах предприятия по их элементам, учтенные в соответствии с требованиями.

В разделе «Расшифровка отдельных прибылей и убытков» приводится расшифровка отдельных видов прибылей и убытков, полученных предприятием в течение отчетного года и предыдущем отчетном году и включенных в соответствующие статьи отчета о финансовых результатах.

ГЛАВА II. Принципы составления бухгалтерской отчетности

2. 1 Порядок составления бухгалтерских отчётов

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии сданным подходом закрытие счетов осуществляют в следующей последовательности.

В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 «Вспомогательные производства». Во вторую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 31 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство». После этого осуществляют списание затрат со счета 29 «Обслуживание производства и хозяйства».

В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации, и закрываются счета 46 «Реализация продукции (работ, услуг) », 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов», распределяется прибыль и закрывается счет 80 «Прибыли и убытки». При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

2. 2 Правила оценки статей баланса

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги.

При журнально-ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу только из журнало-вордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов.

При мемориально-ордерной форме учета запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета хозяйственных операций.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов.

Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда