Факторинг: сущность, виды, механизмы функционирования и отличие от кредитования

С о д е р ж а н и е

ВВЕДЕНИЕ

- Сущность и принципы факторинга . . . 3 стр.

- Виды факторинга . . . 4 стр.

- Сфера функционирования факторинга . . . 6 стр.

- Сумма выплат. Комиссионное вознаграждение . . . 7 стр.

- Заключение . . . 8 стр.

- Используемая литература . . . 9 стр.

ВВЕДЕНИЕ

В процессе своей деятельности многие предприятия (в том числе и

российские) сталкиваются с такими проблемами как:

недостаточная капиталовооруженность;

растущие риски кредитования;

высокая дебиторская задолженность;

рост неплатежей;

указания иностранных клиентов о покупке товара по открытым счетам.

Справиться с этими трудностями можно прибегнув к одному из самых

перспективных видов банковских услуг, наиболее приспособленному к

современным процессам развития экономики, который носит название факторинг.

Первоначально факторинг, известный еще с XVI-xvii вв., возник как

операция специализированных торговых посредников, а позднее в него

включились торговые банки. Но только в 60-е годы нашего столетия

факторские, операции пришли на смену коммерческому кредиту в вексельной

форме и стали широко применяться для обслуживания процесса реализации

продукции. Это было вызвано усилением инфляционных процессов и

неустойчивостью в экономике ряда стран в тот период, что требовало более

быстрой реализации продукции, т. е. ускорения перевода капитала из товарной

формы в денежную. Широко используемая в странах рыночной экономики

вексельная форма расчетов не всегда гарантирует своевременность получения

средств и возмещение действительных затрат на производство продукции.

Поэтому проблема дебиторской задолженности для поставщиков приобрела

первостепенное значение.

1. Сущность и принципы факторинга

Мировая практика знает сотни банковских операций. Большинство же банков нашей страны освоили в лучшем случае один-два десятка. С другой стороны, практически все наши банки стремятся проводить любые известные им операции, не отдавая никаким из них явного предпочтения. В результате у нас нет ни действительно универсальных, ни рационально специализированных банков и кредитных учреждений. Недостаток специализированных кредитных учреждений делает невозможным оказание на высоком уровне многих банковских услуг, к числу которых можно отнести и факторинг.

Факторинг - это достаточно новый вид услуг в области финансирования, которым занимаются специальные факторинговые компании, тесно связанные с банками или являющиеся их дочерними филиалами, либо сами банки.

Факторинг (factor - в переводе с английского «агент, посредник») является разновидностью торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, что связано с переуступкой клиентом-поставщиком факторинговой компании (фактор-фирме) неоплаченных платежных требований за поставленную продукцию, выполненные работы, оказанные услуги и, соответственно, права получения платежа по ним. Он включает инкассирование дебиторской задолженности клиента, кредитование и гарантию от кредитных и валютных рисков.

Целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь, вследствие задержки платежа, и предотвращение появления сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, по ведению бухгалтерского учета в отношении своих требований и заинтересованы, по возможности, в наиболее быстром получении денег по счетам.

В основе факторинга лежит покупка банком (факторской компанией) счетов-фактур клиента на условиях немедленной оплаты части стоимости (70-90%) отфактурованных поставок и оплаты остальной части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторинговые операции называют также кредитованием продаж поставщика или предоставлением факторингового кредита поставщику .

Схема организации факторинга

ФАКТОР-ФИРМА

ПОКУПКА ПЛАТЕЖНЫХ АНАЛИЗ КРЕДИТО-

ТРЕБОВАНИЙ И ПЛАТЕЖЕСПОСОБНОСТИ

ОПЛАТА ПРОДУКЦИИ ОПЛАТА ТРЕБОВАНИЙ

ПОСТАВКА ПРОДУКЦИИ

ПОСТАВЩИК ПОКУПАТЕЛЬ

В соответствии с конвенцией о международном факторинге, операция считается факторингом в том случае, если она удовлетворяет какому-либо из следующих четырех признаков:

- Наличие кредитования в форме предварительной оплаты долговых требований.

- Ведение бухгалтерского учета поставщика, прежде всего учета реализации.

- Инкассирование его задолженности.

- Страхование поставщика от кредитного риска.

2. Виды факторинга

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Открытый счет, когда покупатель не выдает продавцу никакого долгового обязательства, предполагает риск. Страхование и управление рисками коммерческого кредита способны осуществить именно факторинговые компании в силу предполагаемых ими услуг.

В настоящее время выделяют несколько видов факторинговых операций.

- Внутренние (если поставщик и его клиент, т. е. стороны по договору купли-продажи, а также фактор-фирма находятся в одной и той же стране) или международные.

- Открытые (если должник уведомлен об участии в сделке фактор-фирмы) или закрытые (конфиденциальные) . Уведомление должника при открытом факторинге осуществляется путем соответствующей записи на счете-фактуре, подтверждающей, что правопреемником по возникающему долгу является фактор-фирма ичто платежи должны осуществляться в ее пользу. При конфиденциальном факторинге никто из контрагентов клиента не осведомлен о кредитовании его продаж фактор-фирмой.

- С правом регресса, т. е. обратного требования к поставщику возместить уплаченную сумму, или без права регресса. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т. е. кредитными рисками. При заключении факторингового соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им фактор-фирме. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности) . Данное условие предусматривается в случае, если поставщики уверены, что у них не могут появиться сомнительные долговые обязательства, либо что они достаточно тщательно оценивают кредитоспособность своих клиентов, разработав собственную достаточно эффективную систему защиты от кредитных рисков, либо в силу специфики своих клиентов. И в том, и в другом случае поставщик не считает нужным оплачивать услуги по страхованию кредитных рисков. Однако гарантированный для поставщика своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса. Необходимо отметить, что если долговое требование признано недействительным, фактор-фирма в любом случае имеет право регресса к поставщику.

- С условием о кредитовании поставщика в форме предварительной оплаты (до 80% переуступаемых им долговых требований), или оплаты требований к определенной дате. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таки образом, поставщик автоматически получает больше средств при увеличении объемов своих продаж. В отсутствие предварительной оплаты сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного срока.

В современных условиях наиболее универсальной системой финансового обслуживания клиентов является конвенционный (открытый) факторинг. За клиентом практически сохраняются только производственные функции. Поскольку в этом случае клиенты фактор-фирм могут отказаться от сохранения собственного штата служащих, выполняющих те функции, которые принимает на себя фактор-фирма, то возникает достаточно существенная экономия средств. Эта экономия в сочетании с выгодами от «дисконтирования фактур» компенсирует высокую стоимость обслуживания (0, 75-3% годового оборота в зависимости от размера капитала, финансового положения и кредитоспособности клиента) .

3. Сфера функционирования факторинга

Применение факторингового обслуживания наиболее эффективно для малых и средних предприятий, имеющих перспективы увеличения объемов производства и сталкивающихся с проблемой временной нехватки денежных средств из-за несвоевременного погашения долгов дебиторами и трудностей, связанных с производственным процессом.

Поставщик должен производить товары или оказывать услуги высокого качество, иметь перспективы быстрого расширения производства и увеличения прибыли, и сугубо временные причины нехватки денежных средств из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом, в значительной мере усложняют его хозяйственную деятельность.

Факторинговому обслуживанию не подлежат:

- предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

- предприятия, занимающиеся производством нестандартной или продукции;

- строительные или другие фирмы, работающие с субподрядчиками;

- предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные сделки;

- предприятия, заключившие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи) .

Факторинговые операции также не производятся по долговым обязательствам физических лиц, филиалов или отделений предприятий.

4. Сумма выплат. Комиссионное вознаграждение

При заключении факторингового договора между факторинговой фирмой и поставщиком определяются сроки и обстоятельства, при наступлении которых факторинговый отдел должен осуществить платеж в пользу поставщика, но не больше предельной суммы.

В мировой практике обычно используются три метода установления предельных сумм.

- Определение общего лимита. Плательщику устанавливается периодически возобновляемый лимит, в пределах которого фактор-фирма автоматически оплачивает переуступаемые платежные требования. В случае превышения суммы задолженности над суммой лимита все платежи в счет погашения долга будут поступать факторинговому отделу до тех пор, пока он не компенсирует сумму платежей, осуществленных в пользу поставщика, и только потом - поставщику.

- Устанавливается сумма, на которую в течение какого-либо срока может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимит, то он застрахован от появления сомнительных долгов.

- Страхование по отдельным сделкам используется в случае, когда специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не серию поставок товаров одним и тем же покупателям. Предельная сумма в этом случае представляет собой всю сумму каждого заказа, с поставкой товара в течение определенного периода времени.

Основной целью многих предприятий, прибегающих к услугам факторинговой компании, является получение дополнительных средств, так как по факторинговому договору поставщику незамедлительно оплачивается часть (70-90%) суммы акцептованных покупателем платежных требований. Уплата остальной части (10-30%) за вычетом комиссионного вознаграждения, осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату.

Комиссионное вознаграждение факторинговой компании складывается из двух элементов: платы за обслуживание, платы за предоставленные в кредит средства.

Факторинг - финансирование продаж

Компании, занимающиеся реализацией товаров (работ, услуг), часто оказываются перед дилеммой: если продавать свою продукцию только по предоплате, то можно отпугнуть многих потенциальных покупателей, а если на условиях отсрочки платежа, то можно лишиться значительного объема оборотных средств, необходимых для финансирования текущей деятельности. Эту проблему можно решить с помощью либо краткосрочного кредита, либо факторинга.

Что такое факторинг

Согласно законодательству факторинг является финансированием под уступку денежного требования (п. 1 ст. 824 ГК РФ) . Факторинг также иногда называют кредитованием продаж поставщика.

Факторинговые операции может проводить кредитная или коммерческая организация, имеющая лицензию на осуществление таких операций (ст. 825 ГК РФ) . Однако до сих пор нет ни одного нормативного документа, регулирующего лицензирование факторинга. Поэтому факторингом в нашей стране занимаются только банки (они имеют право осуществлять эти операции на основании Закона о банках и банковской деятельности 1 ) .

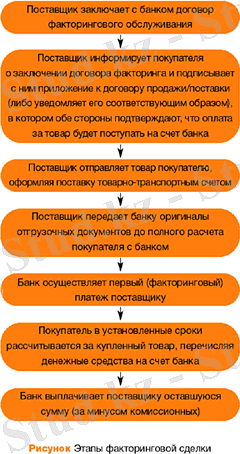

Обычно факторинговые операции осуществляются по следующей схеме (см. рисунок) . Предприятие заключает договор на оказание факторинговых услуг с финансовым агентом - фактором (от англ. factor - агент, посредник) . Согласно такому договору поставщик (продавец) реализует товар, но не получает за него плату от покупателя, а уступает финансовому агенту право потребовать ее с покупателя. При этом поставщик не несет ответственности за получение агентом денег от покупателя (ст. 827 ГК РФ) .

Поставщик предъявляет банку документы, подтверждающие факт поставки товара или оказания услуги на условиях рассрочки платежа (накладную, счет-фактуру), и в этот же день получает от банка 60-90% стоимости контракта. Процент от стоимости контракта, который клиент получит сразу после поставки, зависит от того, к какой категории надежности банк отнесет предприятие-покупателя: чем платежеспособней покупатель, тем большую сумму получит поставщик.

Поставщик предъявляет банку документы, подтверждающие факт поставки товара или оказания услуги на условиях рассрочки платежа (накладную, счет-фактуру), и в этот же день получает от банка 60-90% стоимости контракта. Процент от стоимости контракта, который клиент получит сразу после поставки, зависит от того, к какой категории надежности банк отнесет предприятие-покупателя: чем платежеспособней покупатель, тем большую сумму получит поставщик.

Продавец должен заведомо проинформировать покупателя об использовании факторинга и подписать с ним соответствующее приложение к договору. При наступлении срока оплаты покупатель перечисляет деньги непосредственно в банк. Если покупатель этого не делает, банк предпринимает усилия по взысканию средств с покупателя-должника (дебитора) .

Когда задолженность погашена, банк выплачивает поставщику оставшуюся часть стоимости контракта за вычетом своих комиссионных (0, 5-3%), которые являются платой за оказание факторинговых услуг.

Таким образом, компания-поставщик предоставляет покупателю возможность купить товар с отсрочкой платежа, но при этом не лишается большей части своих оборотных средств. Как правило, банк и клиент подписывают бессрочный договор факторингового обслуживания. Заключив его однажды, они работают в режиме "сделка - деньги" без оформления новых договоров.

С кем работают банки

Банки, оказывающие услуги факторинга, обычно утверждают, что готовы работать с любым клиентом и любыми сделками. Однако для некоторых предприятий условия обслуживания могут оказаться недостаточно привлекательными. По утверждению большинства опрошенных нами банковских специалистов, наиболее выгодные условия банки готовы предоставить клиентам, которые отвечают следующим требованиям.

- Компания должна быть быстрорастущей или считать стремительный рост одной из основных стратегических целей своей деятельности (для этого банки анализируют бухгалтерскую отчетность компании, динамику финансовых показателей, договоры на будущие поставки) . Предназначение факторинга заключается именно в том, чтобы помогать растущему бизнесу.

- Среднемесячный оборот компании должен быть не менее 3 млн руб. (банки, специализирующиеся на работе с мелким и средним бизнесом, могут предъявлять иные требования) .

- Суммы поставок, финансируемых банком в рамках факторингового обслуживания, не должны быть ни слишком большими, ни слишком маленькими. Каждый банк по-своему понимает оптимальный размер сделки. Тем не менее поставки одному дебитору на суммы меньше 50 тыс. руб. и больше 1 млн руб. вряд ли привлекут внимание большинства банков.

- Предпочтительно, чтобы компания работала по факторинговой схеме с большим количеством дебиторов. Ситуация, когда клиент имеет одного или нескольких крупных дебиторов, является исключением из общего правила. Желательно, чтобы покупатели были постоянными (по крайней мере, поставщик должен планировать долгосрочное сотрудничество с ними) и поставки осуществлялись на регулярной основе.

- Срок отсрочки платежа, предоставляемой покупателю, не должен превышать 90 дней. Наилучшие условия банки предлагают по сделкам, предусматривающим отсрочку платежа от 15 до 45 дней.

Отличия факторинга от кредитования

Для предприятий-поставщиков, испытывающих дефицит оборотных средств, факторинг может стать альтернативой традиционному способу привлечения средств - краткосрочному кредитованию. Основные отличия факторинга от кредита приведены в таблице.

Остановимся подробнее на наиболее важных преимуществах и недостатках факторинга по сравнению с кредитом.

Преимущества факторинга

Отсутствие залога. При заключении договора факторинга банк не требует предоставления залога, открытия расчетных счетов поставщика и его дебиторов в одном из своих отделений, а также не проводит длительной проверки платежеспособности клиента. Должниками банка при факторинговом обслуживании поставщика становятся его дебиторы, а не предприятие-поставщик (гл. 43 ГК РФ) .

При кредитовании банки с помощью залога страхуются от возможности невозврата своих средств. При факторинге аналогичной страховочной мерой для банка является распределение кредитного риска между большим количеством дебиторов поставщика. За счет этого снижается вероятность того, что сумма денежных средств, выданная банком поставщику, не будет возвращена полностью.

Снижение рисков компании-поставщика. При факторинге банк берет на себя значительную часть рисков своего клиента, в частности риски ликвидности, кредитные, валютные и процентные риски.

Под кредитными рисками при факторинге понимается возможность неоплаты дебиторами поставок с отсрочкой платежа. После заключения факторингового договора и предоставления финансирования предприятию-клиенту банк полностью несет все убытки, связанные с непоступлением платы от дебиторов. Поставщик же может таких убытков избежать, так как уже получил от банка 60-90% от стоимости контракта.

Иногда банк, стремясь оградить себя от кредитных рисков, заключает так называемый договор факторинга с регрессом 2 . Согласно этому договору при неоплате поставки в течение определенного периода банк имеет право осуществить обратную переуступку денежного требования поставщику (по одному или нескольким дебиторам) и востребовать с него сумму задолженности по этим дебиторам. Стоимость факторинга при этом ниже в среднем на 10%.

Ликвидные риски представляют собой риски несвоевременной оплаты дебиторской задолженности, приводящие к недостатку средств у поставщика для покрытия текущих затрат. При факторинге поставщик получает финансовые ресурсы от банка практически в момент поставки, поэтому ликвидные риски поставщика становятся заботой банка.

Снижение валютных рисков означает возможность немедленно конвертировать в валюту денежные средства, полученные от банка. Этот аспект факторинговых услуг важен для компаний, занимающихся внешнеэкономической деятельностью.

Факторинг позволяет избежать так называемых процентных рисков. Они возникают в случае, когда компания за счет привлечения кредитов пытается восполнить недостаток оборотных средств, вызванный отсрочкой платежей. Напомним, что процентная ставка по краткосрочным кредитам в первую очередь зависит от ситуации на рынке заемных средств, поэтому предприятие не застраховано от резкого удорожания кредитных ресурсов.

При заключении же бессрочного договора факторинга банк гарантирует поставщику, что стоимость предоставляемых денежных ресурсов будет оставаться неизменной в течение довольно длительного периода времени (например, в течение полугода или года) . Этот аспект факторингового обслуживания является дополнительным стабилизирующим фактором для бизнеса поставщика.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда