Бюджетная система Республики Казахстан: теоретические основы, анализ и пути совершенствования

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 83 страниц

В избранное:

Содержание

Введение 3

Глава 1. Теоретические основы функционирования

бюджетной системы 6

1. 1 Бюджетная система и организация бюджетного

процесса в РК 6

- Разграничение полномочий на основе

межбюджетных отношений 20

Глава 2. Анализ доходов и расходов республиканского

бюджета 33

2. 1 Формирование доходов республиканского бюджета 33

2. 2 Оценка направлений расходов республиканского

бюджета 53

Глава 3. Перспективы развития бюджетной системы РК 66

3. 1 Проблемы развития бюджетной системы РК 66

3. 2 Приоритетные пути совершенствования бюджетной

системы РК 73

Заключение 85

Список литературы 91

Приложение

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций. Основу системы государственного регулирования социально-экономических процессов составляют отношения по поводу перераспределения доходов.

Экономические и политические реформы, проводимые в Республике Казахстан с начала девяностых годов, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Бюджет - важная предпосылка и средство осуществления воспроизводственного процесса. С его помощью создаются условия для реализации социальных программ, обеспечения сохранности окружающей среды, стимулирования научно-технического прогресса, поддержания обороноспособности, выполнения иных государственных функций. Соответственно, нормальное функционирование хозяйственного механизма невозможно без совершенствования бюджетных отношений, без последовательного проведения научно разработанной бюджетной политики, без наличия эффективной системы управления бюджетным процессом. Переход к экономике, управляемой рынком, корпорациями и государством, требует глубокой реконструкции государственного бюджета, финансов предприятий и отраслей, скачкообразного развития нового блока финансовых отношений регионального и местного уровня, внебюджетных фондов.

Новый тип бюджета основывается на подходе к бюджету и налогам на основе категории общественных благ, предоставляемых государством членам общества, налогоплательщикам. Данный подход свойственен рыночным воззрениям на бюджет, его функции в современной жизни. Государство формирует бюджет для того, чтобы иметь возможность предоставлять особые блага, общественные товары, призванные удовлетворять совместные потребности (продукция оборонного характера, инфраструктура, блага науки, культуры, образования, управления) .

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из экономического кризиса, в котором оказался Казахстан, потребовал радикального обновления финансовой системы общества. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью данной работы является анализ бюджетной системы Республики Казахстан как важнейшего элемента финансовой системы общества, его формирования, исполнения и организации, основных черт бюджетной системы и бюджетного процесса. Повышение результативности бюджетного воздействия во многом зависит от степени постижения сути этой системы, знания факторов, определяющих ее развитие, теоретической обоснованности необходимых изменений.

Основные задачи дипломной работы состояли в следующем:

- изучить теоретические основы функционирования бюджетной системы Республики Казахстан;

- провести анализ доходов и расходов республиканского бюджета;

- рассмотреть перспективы развития и пути совершенствования бюджетной системы РК в условиях формирующейся рыночной экономики.

Структура работы составлена в соответствии с поставленными задачами. Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Теоретическую и методологическую основу дипломной работы составили труды зарубежных и отечественных ученых-экономистов, законодательные и нормативные акты РК, а также статистические данные, периодическая печать.

Глава 1. Теоретические основы функционирования

бюджетной системы

1. 1 Бюджетная система и организация бюджетного процесса в РК

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов. В Бюджетном кодексе Республики Казахстан бюджетная система трактуется с включением Национального фонда.

Бюджетной устройство - это принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев.

Состав бюджетной системы определяется национально-государственным устройством страны. Возможны федеративное и унитарное устройство государства: в первом случае применяется трехзвеньевая бюджетная система: центральный бюджет (союзный, федеральный, республиканский), бюджеты членов федерации (республик, штатов, земель и т. д. ) и местные бюджеты. Во втором случае применяется двухзвеньевая бюджетная система: центральный бюджет и местные бюджеты. В обоих случаях возможна различная степень обособления и самостоятельности бюджетов, но, как правило, за центральным бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам в зависимости от уровня централизации управления социально-экономическими процессами.

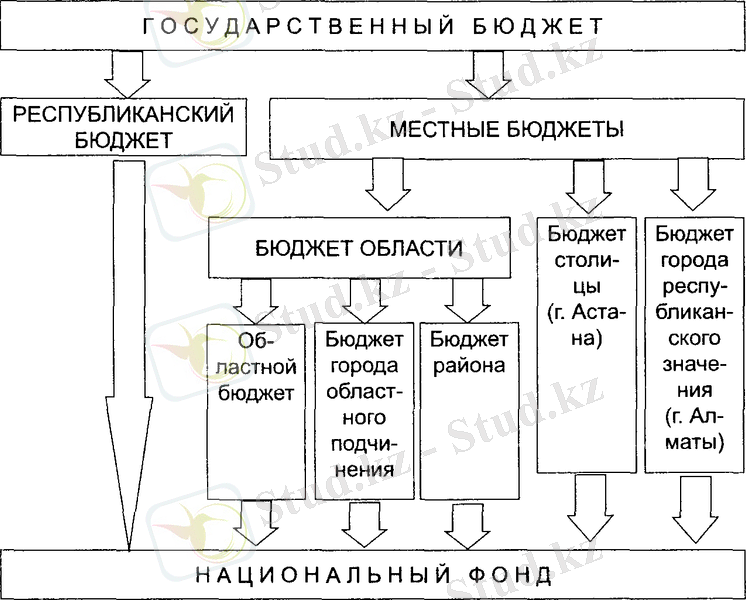

В состав бюджетной системы Республики Казахстан входят:

республиканский бюджет;

местные бюджеты: областные, городов (разных уровней), районов (рис. 1) .

Государственный бюджет представляет собой свод республиканского и местных бюджетов без учета взаимопогашаемых операций между ними.

Следует различать по аналогии с понятиями государственный бюджет и республиканский бюджет также бюджет области и областной бюджет: бюджет области - это сводный бюджет, объединяющий областной бюджет, бюджеты районов (городов областного значения) без учета взаимопогашаемых операций между ними, используемый в качестве аналитической информации и не подлежащий утверждению.

Рисунок 1. Бюджетная система Республики Казахстан1

17 декабря 1991г. был подписан первый закон «О бюджетной системе», который определил бюджетное устройство Казахстана. Основной его идеей явилось придание самостоятельности частям бюджетной системы: республиканского и местных бюджетов. Принцип единства бюджетов разных уровней законом еще не был установлен.

Изменения в экономической и политической сферах, связанные с переходом на рыночную экономику, принятие новой Конституции 30. 08. 1995г., введении в 1995г. нового налогового законодательства, а также создание органов Казначейства обусловили подготовку Закона РК «О бюджетной системе» 24 декабря 1996г. В законе оговаривались принципы бюджетной системы, регламентировался порядок составления, рассмотрения, утверждения бюджета, исполнения и контроля за исполнением. Вводились новые понятия: субвенции, субсидии, официальные трансфетры, государственные гарантии, займы, заимствование и долг, резервы правительства и местных исполнительных органов. Законом доходы государственного бюджета разделены на общегосударственные налоги, сборы, платежи и местные налоги и сборы. С 1998г. прекращено прямое заимствование у Национального банка.

В 1997г. внедрена новая бюджетная классификация доходов и расходов, позволившая взаимоувязать расходы бюджетов с выполнением программ.

В апреле 1999г. принят третий закон «О бюджетной системе». Для обеспечения сбалансированности местных бюджетов было внесено единое для всех регионов распределение доходов и установлен механизм бюджетных изъятий и субвенций. Проведено разделение доходной части между республиканским и местными бюджетами по видам поступлений; разграничены государственные функции, финансируемые, соответственно, из республиканского бюджета и местных бюджетов. Определено, что сбалансированность местных бюджетов будет осуществляться на основе долговременных размеров официальных трансфертов между республиканским бюджетом и местными бюджетами. Были консолидированы государственные внебюджетные фонды в государственном бюджете. Важным шагом в реформировании бюджетного процесса стала реорганизация Агентства по стратегическому планированию, Министерства экономики и торговли, Министерства государственных доходов и Министерства финансов в 2002г. в Министерства экономики и бюджетного планирования и Министерство финансов. Тем самым, были разделены функции планирования и исполнения бюджета, а процессы стратегического, экономического и бюджетного планирования были консолидированы.

С 2005г. вступил в действие Бюджетный кодекс - единый закон, регламентирующий все финансовые процедуры, начиная от формирования бюджета и заканчивая его исполнением и контролем. В Бюджетном кодексе заложены новые принципы бюджетной системы, коренным образом пересмотрены ранее существовавшие принципы бюджетного планирования, подходы по формированию доходной и расходной частей бюджетов всех уровней. Свое развитие получила разработка среднесрочного бюджетного планирования, упорядочен процесс исполнения бюджета, усилены положения о системе контроля за использованием бюджетных средств. Вводится новый механизм перечисления средств в Национальный фонд, которым все официальные трансферты будут перечисляться непосредственно из республиканского или местного бюджета; из районных бюджетов в Национальный фонд будут перечисляться поступления от продажи земельных участков сельскохозяйственного назначения в соответствии с Земельным кодексом.

Для гармонизации стратегического и бюджетного планирования разрабатывается среднесрочная фискальная политика - документ, определяющий налогово-бюджетную политику на трехлетний период Процесс исполнения бюджета также регламентирован более подробно, введены новые принципы бюджетного процесса.

Систематизированы уровни бюджета, подробно расписаны расходы каждого уровня вплоть до бюджета города и района, их поступления и порядок разработки бюджетов. В действующем законодательстве отрегулировано только дна уровня бюджетов - республиканский и областной, а нижестоящие сами определяют «правила игры». Чтобы обеспечить прозрачность и установить единые требования к их деятельности, вводятся соответствующие нормы.

Основным мотивом распределения расходов является передача большей части расходов на местный уровень. Каждый бюджет должен иметь определенные, строго очерченные и устойчивые границы Направления расходов в Бюджетном кодексе определены вплоть до сельского уровня государственного управления Расходы, закрепленные за аулом, будут утверждаться отдельными программами в районном бюджете администраторами которых будут аппараты акимов аулов и поселков

Введена вертикальная схема внутреннего контроля республиканского и местных бюджетов: внутренний контроль проводит Комитет финансового контроля Минфина. Функции внешнего контроля остаются за Счетным комитетом и ревизионными комиссиями маслихатов.

Расширено понятие бюджетных инвестиций, вводится поэтапный отбор инвестиционных проектов, а также порядок оценки эффективности проектов. Отменяется заимствование местными исполнительными органами на внешних и внутренних рынках капитала с сохранением права заимствования только у вышестоящего бюджета. Расширено понятие бюджетных инвестиций, вводится поэтапный отбор инвестиционных проектов и порядок оценки эффективности проектов.

Бюджетная система основывается на принципах единства, полноты, реальности, гласности. В Бюджетном кодексе РК к этим общепринятым принципам добавлены принципы: транспарентности, последовательности, эффективности и результативности, приоритетности, ответственности, самостоятельности бюджетов.

1. Принцип единства означает степень организационно-экономической централизации бюджетной системы. Наиболее полно принцип единства проявлялся в бюджетной системе СССР. В настоящее время этот принцип ослаблен в связи с обретением самостоятельности местных органов власти и передачей им части прав по распоряжению финансовыми ресурсами.

Единство выражается в существовании, общей системы государственных доходов, действующих на территории страны, единообразии государственных расходов. Этот принцип гарантирует единство методологии и организации бюджетного планирования, его взаимосвязь с социально-экономическим прогнозированием. Задачей принципа единства бюджета является установление эффективного контроля со стороны Парламента за движением бюджетных средств.

Принцип единства обеспечивается единой правовой базой, единством денежной системы, использованием единой бюджетной классификации и документации, предоставлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета страны. Единство бюджетной системы основывается на взаимодействии бюджетов всех уровней, которое осуществляется через использование регулирующих доходных источников. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

2. Принцип полноты означает сосредоточение в бюджете всех финансовых операций правительства, всех собираемых им доходов и производимых расходов, составление такого бюджета, где по каждой статье учитываются все поступления и затраты государства. В мировой практике этот принцип в настоящее время считается менее целесообразным, поскольку следование ему перегружает бюджет расходами, которые могут быть выделены автономно с самостоятельными источниками доходов. В Казахстане же принят централизованный способ формирования государственных финансовых средств, поэтому с 1998г. в государственный бюджет включены средства внебюджетных фондов: пенсионного, социального страхования дорожного, содействия занятости населения. Можно считать как автономный - Национальный фонд РК

- Принцип реальности необходим для предотвращения и устранения фальсификации бюджетных росписей. Он предусматривает правдивое отражение в бюджете финансовых операций государства, соответствие утвержденных сумм исполнению бюджетных назначений. Реальность определяется обоснованностью расчетов всех источников доходов и направлений расходов, базирующихся на показателях прогнозов и программ развития и подкрепленных наличием бюджетных резервов.

- Принцип гласности означает требование публиковать данные о доходах и расходах бюджета в печати для ознакомления общественности составом и структурой бюджета, размерами дефицита и способами его покрытия (сокращение расходов, увеличение доходов, займы, эмиссия денег.

Условиями нормального и эффективного функционирования низовых - местных бюджетов являются самостоятельность и сбалансированность.

Самостоятельность бюджетов обеспечивают собственные и закрепленные законом источники доходов всех звеньев бюджетной системы и право использовать бюджетные средства по усмотрению соответствующего органа власти в пределах полномочий, определенных законами страны.

Сбалансированность бюджетов всех уровней может являться необходимым требованием бюджетно-финансовой политики. При рассмотрении и утверждении бюджетов соответствующими органами власти и управления могут устанавливаться предельные размеры дефицитов бюджетов.

Покрытие бюджетного дефицита за счет эмиссии денежных средств не допускается. Основными формами покрытия дефицита бюджета является:

выпуск государственных займов;

использование кредитных ресурсов.

С целью уменьшения дефицита или его устранения используется секвестр - пропорциональное снижение государственных расходов на определенный процент по всем статьям (кроме защищенных) в течении оставшегося времени текущего финансового года. Состав защищенных статей определяется Парламентом республики и местными органами власти.

В каждом бюджете желательно уравновесить, то есть сбалансировать доходную и расходную часть. Баланс - это равновесие, и при составлении бюджета основным вопросом является достижение такого состояния денежных поступлений и расходов государства. Превышение доходов над расходами образует бюджетный излишек - профицит. Он направляется на погашение государственного долга или может составить свободные остатки бюджетных средств (в республиканском и местных бюджетах) Свободные остатки бюджетных средств образовавшиеся на конец бюджетного периода по завершенному бюджетному году зачисляются на специальные счета правительства и местных исполнительных органов и используются на прирост оборотной кассовой наличности, и на покрытие государственного долга соответствующего органа власти. При отсутствии такой необходимости решения об использовании данных средств принимаются соответствующими администрациями. Превышение расходов над доходами вызывает дефицит государственного бюджета. Наличие значительного и постоянного дефицита характеризует кризисное состояние финансов. Допустимым уровнем дефицита считается 2-3% от величины валового внутреннего продукта страны. В таких случаях дефицит может быть сравнительно легко покрыт с помощью выпуска государственных займов или эмиссии бумажных денег. При значительном и хроническом дефиците бюджета займы не покрывают потребностей государства, которые обеспечиваются дополнительной (то есть сверх потребностей товарооборота) эмиссией денег, что ведет к развитию инфляции, нарушению законов денежного обращения, обесценению денег, снижению реальных доходов и падению жизненного уровня населения.

Бюджетный процесс - это регламентированная законодательством деятельность органов власти и управления по планированию, рассмотрению, утверждению, исполнению, уточнению, корректировке, ведению бюджетного учета и отчетности, государственному финансовому контролю. Бюджетный процесс в Республике Казахстан определяется Бюджетным кодексом, ежегодным Законом «О республиканском бюджете», иными законами Республики Казахстан, а также решениями органов исполнительной власти2.

Составление, исполнение бюджетов, составление отчетов об исполнении бюджетов являются функциями органов исполнительной власти, рассмотрение и утверждение - функции Парламента и местных представительных органов - маслихатов; контроль за исполнением бюджетов выполняют обе ветви власти. Функции Президента РК - определение основных направлений бюджетной политики страны, порядка разработки республиканского бюджета и отчета о его исполнении, решение о введении чрезвычайного государственного бюджета, формирование Республиканской бюджетной комиссии, осуществление иных полномочий в соответствии с законами Республики Казахстан.

Планирование бюджета является процессом разработки предложений по определению объемов поступлений бюджета на планируемый период и направлений их использования с учетом их приоритетности и в соответствии с задачами социально-экономического развития государства.

Прогнозирование поступлений бюджета осуществляется уполномоченным органом по бюджетному планированию на основе среднесрочного плана социально-экономического развития республики или региона и среднесрочной фискальной политики на предстоящий трехлетний период.

Уполномоченный орган по бюджетному планированию на основе среднесрочной фискальной политики формирует лимиты расходов бюджета для текущих бюджетных программ и бюджетных программ развития.

Администраторы бюджетных программ составляют бюджетные заявки для обоснования необходимости бюджетных программ и определения суммы их финансирования при разработке бюджета. Бюджетная заявка представляет собой совокупность документов, ежегодно составляемых и представляемых на предстоящий финансовый год и трехлетний период. В паспорте бюджетной программы (подпрограммы) определяются цели, задачи, нормативно-правовое обоснование, ожидаемые результаты, мероприятия, ответственные исполнители, сроки выполнения, стоимость, источники финансирования бюджетной программы.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда