Государственный бюджет Республики Казахстан: состав, структура и бюджетный процесс

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 76 страниц

В избранное:

ПЛАН

ВВЕДЕНИЕ. . 3

ГЛАВА I. БЮДЖЕТНАЯ СИСТЕМА И ГОСУДАРСТВЕННЫЙ

БЮДЖЕТ. . 7

- Бюджет. Основные черты бюджетной системы и бюджетного устройства Республики Казахстан7

- Функции бюджета . . . 9

- Принципы бюджетной системы. . 11

ГЛАВА II. СОСТАВ И СТРУКТУРА ГОСУДАРСТВЕННОГО

БЮДЖЕТА. 15

2. 1. Формирование доходов госбюджета . . . 17

2. 2. Налоги - основной доход госбюджета25

2. 3. Состав государственных расходов. . 36

- Дефицит бюджета. 43

ГЛАВА III. БЮДЖЕТНЫЙ ПРОЦЕСС И ЕГО СТАДИИ55

- Бюджетное планирование и бюджетный процесс. 55

- Составление проектов бюджетов58

- Рассмотрение и утверждение бюджетов. 61

- Исполнение бюджетов. . 63

- Составление отчетов об исполнении бюджетов и их утверждение . . . 65

- Бюджетная политика РК и направления ее совершенствования . . . 67

ЗАКЛЮЧЕНИЕ. 77

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ. . 83

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Казахстане с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Государственное регулирование рыночной экономики можно условно подразделить на две формы: прямое воздействие на экономику через огосударствление, когда государство регулирует рыночные отношения путем участия в процессе производства, и косвенное, опосредованное, когда государство воздействует на воспроизводственный процесс путем использования финансового механизма. При прямом воздействии государства субъекты экономики вынуждены приходить к решениям, основанным не на самостоятельном экономическом выборе, а на предписаниях государства. Методы косвенного воздействия проявляются в том, что государство лишь создает предпосылки к тому, чтобы при самостоятельном выборе экономических решений субъекты тяготели к тем вариантам, которые соответствуют целям экономической политики.

Основными финансовыми методами косвенного влияния государства на рыночный механизм являются бюджетные и кредитные рычаги. Основой финансовой базы государства является бюджет, состоящий из бюджета центрального правительства и бюджетов местных органов власти всех уровней.

Роль бюджета в развитии национальной экономики неоднозначна в различные периоды истории. В эпоху классического капитализма государство не вмешивалось активно в хозяйственную деятельность: в ведущих западных странах через государственный бюджет перераспределялось 9-19% национального дохода. До Дж. М. Кейнса экономисты считали, что государственный бюджет должен балансироваться ежегодно. Кейнсианцы обосновали принцип балансирования бюджета на протяжении цикла. В период рецессий бюджет сводился с дефицитом, в период подъема - с избытком доходов над расходами. Но в течение цикла бюджет должен быть сбалансирован. В конце 80-х годов идея сбалансированности бюджета на протяжении цикла была признана ошибочной, создающей угрозу инфляции. Экономисты вновь признали важность ежегодного балансирования бюджета. Во второй половине XX в. бюджет превратился в мощный регулятор макроэкономики. Об этом свидетельствует тот факт, что через бюджет ныне перераспределяется в западных странах от 1/3 до 1/2 ВНП.

Возросшая роль бюджета дала основание рассматривать его в качестве плана финансового хозяйства, который служит средством достижения экономической стабильности и выполняет функции встроенного бюджетного стабилизатора.

В Республике Казахстан планирование доходов и расходов государства также происходит ежегодно.

Актуальность темы обусловлена тем, что бюджет страны отражает ее экономическое развитие, а балансирование доходов и расходов статей бюджета имеет важное значение для оценки социально-экономического развития страны, позволяя сделать выводы о том, какую проводить бюджетно-налоговую политику. Только таким образом можно создать механизм действенного контроля за использованием финансовых ресурсов государства, что, в конечном итоге, сказывается на внутригосударственной стабильности и процветании.

Поиск выхода из глубочайшего экономического кризиса, в котором на сегодняшний день оказался Казахстан, потребовал радикального обновления финансовой системы общества. В связи с этим изучение бюджетной системы, бюджетной пролитики, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью настоящей работы является анализ государственного бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетной пролитики, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере государственного бюджета (бюджетной системы и бюджетной пролитики) Республики Казахстан.

В написании работы были использованы труды классиков экономической мысли, издания исследователей современных проблем экономической теории, публикации российских и казахстанских авторов в периодической печати. Правовой базой послужили законодательные нормативные акты Республики Казахстан, прежде всего. Закон «О бюджетной системе РК», Закон «О республиканском бюджете на 2007 год». «О налогах и других обязательных платежах в бюджет» и др.

Дипломная работа состоит из трех глав, введения, заключения и библиографического списка, всего на 84 страницах.

ГЛАВА I. БЮДЖЕТНАЯ СИСТЕМА И ГОСУДАРСТВЕННЫЙ

БЮДЖЕТ

- Бюджет. Основные черты бюджетной системы и бюджетного устройства Республики Казахстан.

Государственные финансы служат главным средством перераспределения внутреннего валового продукта (ВВП) . Существующая в стране совокупность финансовых отношений называется финансовой системой, а политика государства по организации и использованию финансов для осуществления своих функций и задач называется финансовой. Основная часть государственных доходов и расходов проходит через государственный бюджет. Бюджетная система представляет собой сложный механизм, отражающий особенности той или иной страны, ее социально-экономического строя, государственного устройства. Эта система формируется на основе всей совокупности социально-экономических, правовых и других особенностей, характеризующих то или иное государство.

Закон Республики Казахстан от 1 апреля 2005 года № 357-1 «О Бюджетной системе» дает определение понятия бюджета: это централизованный денежный фонд государства, утверждаемый законом или решениями местных представительных органов, предназначенный для обеспечения государством своих функций и создаваемый за счет налогов, сборов, других обязательных платежей, доходов от операций с капиталом, неналоговых и иных поступлений, предусмотренных законодательными актами. Роль бюджета как экономического стимула реализуется через соответствующий бюджетный механизм. Благодаря ему становится возможным практически использовать объективно существующие бюджетные отношения в интересах развития экономики.

Бюджетный механизм представляет собой комплекс специально разработанных и применяемых государством форм оптимизации бюджетных отношений, а также способов, приемов, методов, обеспечивающих перераспределение финансовых ресурсов между сферами общественной деятельности, отраслями экономики и территориями.

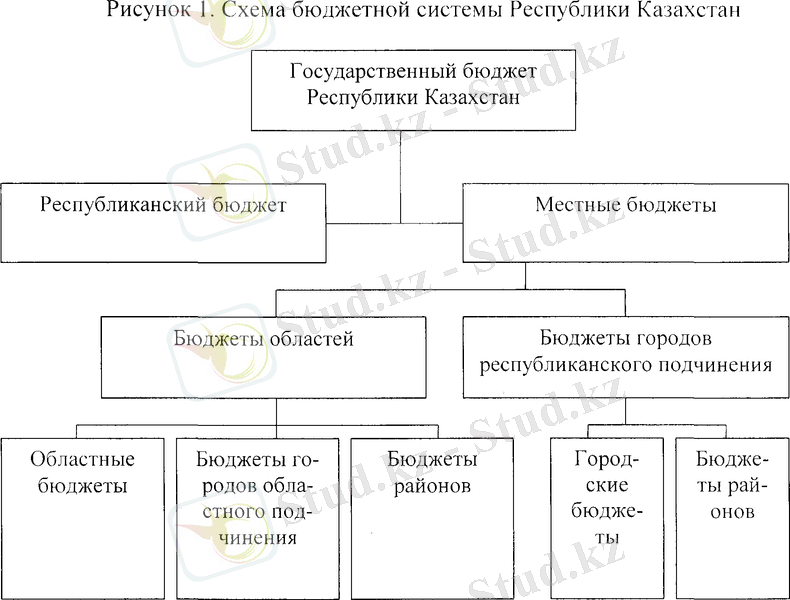

В зависимости от административно-территориального устройства той или иной страны (двухступенчатого - центральное правительство и местные органы власти или трехступенчатого - центральное правительство; правительства республик, краев, областей, земель, провинций, штатов; местные органы власти) бюджеты бывают соответственно центральными, республиканскими, краевыми, областными, земельными, провинциальными и т. д. ; местными.

Бюджетная система государства представляет собой основанную на экономических отношениях и юридических нормах совокупность отдельных самостоятельных бюджетов.

Бюджетная система Республики Казахстан включает бюджеты различных уровней, основанные на экономических отношениях и соответствующих правовых нормах. Под местными бюджетами подразумевают все бюджеты, кроме бюджета центрального правительства. Местные бюджеты Казахстана (бюджеты административно-территориальных единиц) - областные бюджеты, финансовые фонды (бюджеты) специальных экономических зон, бюджеты городов (кроме городов районного значения), районов, за исключением районов в городах. Между ними существуют довольно сложные отношения, связанные с разделом источников бюджетных доходов, финансированием местных бюджетов со стороны центрального правительства путем перераспределения средств в масштабе страны и др. Государственный бюджет представляет собой, таким образом, не только бюджет центрального правительства, но и совокупность бюджетов всех уровней государственных административно-территориальных властей. Так, государственный бюджет Республики Казахстан - это свод республиканского и местных бюджетов без учета взаимопогашающих операций между ними.

Республиканский бюджет и местные бюджеты функционируют самостоятельно, в совокупности составляя государственный бюджет. Функционирование бюджетной системы основано на взаимосвязи бюджетов различных уровней и обеспечивается порядком их разработки, рассмотрения, утверждения, исполнения, контроля, а также отчетом об исполнении республиканского и местного бюджетов. Республиканский бюджет на финансовый год утверждается законом Республики Казахстан, местные бюджеты - решениями маслихатов.

- Функции бюджета

- функция экономического регулирования - это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики;

- социальная функция предполагает использование государственного бюджета для перераспределения национального дохода.

- Ежегодно балансируемый бюджет. Подобный бюджет до последнего времени считался целью фискальной политики. Однако такое состояние бюджета уменьшает стабилизирующую, антициклическую направленность фискальной политики. Сбалансирование бюджета может даже усугубить колебания экономического цикла. При наличии безработицы и падении доходов населения налоговые поступления автоматически сокращаются. В этом случае для сбалансирования бюджета государству необходимо либо повысить ставки налогов, либо сократить государственные расходы, либо осуществить оба эти действия. Итогом будет сокращение совокупного спроса и еще большее падение производства. Политика сбалансирования бюджета может также усилить инфляцию. При наличии инфляции повышение денежных доходов автоматически увеличивает налоговые поступления. Для ликвидации бюджетного излишка государство должно принять следующие меры: либо снизить ставки налогов, либо увеличить государственные расходы, либо использовать сочетание этих двух мер. В любом из этих случаев усилится инфляция.

- Бюджет, балансируемый на циклической основе. Согласно этой концепции бюджет балансируется в ходе экономического цикла, а не ежегодно. Для предотвращения спада производства государство снижает налоги и увеличивает расходы, намеренно создавая дефицит. При последующем подъеме экономики государство увеличивает налоги и сокращает расходы, а возникающие бюджетные излишки направляются на погашение дефицитов в годы спада. Принципы бюджетной системы

Статья 4 Закона устанавливает принципы бюджетной системы Республики Казахстан:

Бюджетная система Республики Казахстан основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов.

1. Принцип единства бюджетной системы. Единство бюджетов обеспечивается единой правовой базой, использованием единой бюджетной классификации . утверждаемой Министерством государственных доходов Республики Казахстан, единством формы государственной финансовой статистики, передаваемой с одного уровня бюджета на другой, принципами бюджетной процедуры, единством денежной системы. Оно основано на взаимодействии бюджетов через перераспределение поступлений. Единство бюджетной системы основывается на едином представлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета республики. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

2. Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению . в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Республики Казахстан.

3. Реальность бюджетов достигается приведением их в соответствие с параметрами индикативного плана социально-экономического развития Республики Казахстан с учетом ежегодного Послания Президента Республики Казахстан народу Казахстана.

4. Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

5. Принцип самостоятельности бюджетов означает:

- право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджета каждого уровня;

- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Самостоятельность бюджетов обеспечивается установлением стабильных нормативов распределения доходов' между бюджетами разных уровней и правом определения направления расходования бюджетных средств. Сбалансированность бюджетов всех уровней может являться необходимым условием бюджетно-финансовой политики. При рассмотрении и утверждении бюджетов соответствующими органами власти и управления могут устанавливаться предельные размеры дефицитов бюджетов.

Законом предусмотрено единство бюджетного планирования, которое основывается на:

1) формировании перечня бюджетных программ, финансируемых из республиканского и местных бюджетов;

2) установлении законодательными актами Республики Казахстан долговременных размеров субвенций, передаваемых из республиканского бюджета в бюджеты областей, и бюджетных изъятий из бюджетов областей в республиканский бюджет;

3) определении сумм поступлений в бюджеты областей и городов Астаны и Алматы по согласованию с уполномоченным государственным органом Республики Казахстан, отвечающим за управление государственными финансами;

4) утверждении в законе о республиканском бюджете на соответствующий финансовый год минимального размера расходов по особо важным бюджетным программам бюджетов областей и городов Астаны и Алматы:

5) установлении лимита заимствования бюджетов областей и городов Астаны и Алматы на соответствующий финансовый год Правительством Республики Казахстан в пределах совокупного лимита заимствования по местным исполнительным органам, утвержденного законом о республиканском бюджете;

6) установлении предельного размера вознаграждения (интереса) по заимствованию местных исполнительных органов в порядке, определяемом Правительством Республики Казахстан.

Государственный бюджет представляет собой роспись (смету, баланс) денежных доходов и расходов государства на определенный срок, утвержденную в законодательном порядке.

ГЛАВА II. СОСТАВ И СТРУКТУРА ГОСУДАРСТВЕННОГО

БЮДЖЕТА

Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения.

Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политик государства, осуществляемых в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определённых условиях формы и методы формирования доходов и осуществления расходов.

Состав и структура доходов государственного бюджета Республики Казахстан в переходный период определялись действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера.

Подробный перечень и группировка доходов и расходов определяется бюджетной классификацией.

Для составления и исполнения бюджетов и обеспечения сопоставимости показателей бюджетов всех уровней бюджетной системы Республики Казахстан используется бюджетная классификация Республики Казахстан. Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РК, обеспечивает адресность выделения финансовых ресурсов.

Бюджетная классификация включает:

- классификацию доходов бюджетов РК;

- функциональную классификацию расходов бюджетов РК;

- экономическую классификации расходов бюджетов РК;

- классификацию источников внутреннего финансирования дефицитов бюджетов РК;

- классификацию источников внешнего финансирования дефицита республиканского бюджета;

- классификацию видов государственных внутренних долгов РК;

- классификацию видов государственного внешнего долга РК и государственных внешних активов РК;

- ведомственную классификацию расходов республиканского бюджета.

Бюджетная классификация является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней. Законодательные (представительные) органы государственной власти и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Республики Казахстан.

Бюджетная классификация представляет собой систематизированную группировку доходов и расходов бюджета по однородным признакам, заложенная в основу всей бюджетной деятельности финансовых органов государства. Бюджетная классификация обеспечивает тесную связь с планами, прогнозами и программами экономического и социального развития государства, с финансовыми планами министерство и ведомств, организаций и учреждений; позволяет объединить индивидуальные сметы и финпланы в свободные сметы и планы, обеспечивает увязку между сводными планами и бюджетной росписью.

До 1996 г. бюджетная классификация в Республике Казахстан содержала следующие структурные подразделения: раздел, параграф, статью, главу. Однако применяемая долгое время классификация перестала отвечать современным требованиям прогнозирования, учёта и контроля бюджетных средств, а также осуществления бюджетной пролитики.

Поэтому с 1996 года она заменена на новую, соответствующую международным стандартам. Бюджетная классификация позволяет всесторонние, чётко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации.

2. 1. Формирование доходов госбюджета

Как правило, источником доходов являются налоги или платежи, адекватные им. Доходы бюджета - объем поступлений от налогов, сборов и других обязательных платежей в бюджет, неналоговых и иных поступлений. а также доходов от операций с капиталом, поступающих в бюджет на безвозвратной основе (см. приложение 1) .

Формирование доходов государственного бюджета - важный процесс, определяющий возможности государства в направлении средств на основные цели: развитие производственное и социальной сферы, финансирование социально-культурных мероприятий, затраты на содержание органов хозяйственной власти и управления, оборону.

Порядок исчисления различных видов поступлений, сроки внесения платежей в бюджет устанавливаются с учетом особенностей их формирования, объемов поступления платежей в бюджет, при этом главным условием является обеспечение устойчивого поступления средств.

С 1996 и по состоянию 01. 01. 2007 г. структура государственного бюджета строится на основе новой бюджетной классификации и состоит из пяти частей.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда