Свободные экономические зоны Казахстана: становление, проблемы и зарубежный опыт

Тип работы: Курсовая работа

Бесплатно: Антиплагиат

Объем: 47 страниц

В избранное:

Свободные экономические зоны Казахстана и опыт их создания за рубежом

Выполнил: студент группы МЭО21

Б. А. Баймамыров

Проверил: преподаватель Н. И. Козлова

Караганда, 1999

План

Введение 3

Глава 1. Свободные экономические зоны 4

Требования к системе управления 16

Глава 2. Специальные экономические зоны 19

Проблемы функционирования правового режима специальных экономических зон 22

Глава 3. Свободные экономические зоны: американский опыт 31

Зоны внешней торговли 31

Предпринимательские зоны 40

Технологические парки 44

Введение

Успех проводимых реформ в Казахстане во многом зависит от умелого поиска и нахождения приоритетных направлений промышленной и региональной политики, которые на сегодняшний день еще не до конца сформировались. С другой стороны, стратегия Правительства на ускоренное проведение реформ и жесткий контроль над бюджетными расходами находятся под постоянной критикой со стороны общественности и влиятельных лоббистских группировок. Нам думается, что в такой ситуации одним из позитивных шагов на пути трансформации экономики может стать организация национальной системы свободных экономических зон (СЭЗ), которая пока не включена в список приоритетных задач Правительства. Между тем назревшая потребность во всесторонней либерализации экономики, а также ряд особенностей казахстанского постсоциалистического развития, включая этносоциальные, дают основания полагать, что данный вопрос заслуживает несравненно большего к себе внимания. При этом создание национальной системы свободных экономических зон в Казахстане требует учета местной специфики и изучения зарубежного опыта. В данной работе я попытаюсь показать становление и проблемы создания и функционирования СЭЗ в Казахстане и обобщить опыт тех стран, в которых организация свободных экономических зон имела положительный результат.

В первой главе рассматривается сущность экономических зон и причины их создания.

Во второй главе анализируется становление СЭЗ в Казахстане и их проблемы в развитии.

В третьей главе, посвященной мировому опыту создания СЭЗ, рассматриваются СЭЗ США.

Глава 1. Свободные экономические зоны

Заметным явлением мирового хозяйства второй половины XX века являются т. н. «свободные (специальные) экономические зоны» (СЭЗ) .

Свободные экономические зоны получили широкое распространение во многих странах. В середине 90-х годов в мире функционировало более 4-х тысяч разного рода СЭЗ (от таможенных зон до технопарков, от зон свободной торговли до оффшорных зон) . По оценкам западных специалистов, к 2000 году через различные свободные экономические зоны будет проходить до 30% мирового товарооборота. Международные корпорации в поисках льготных условий для своей деятельности рассматривают СЭЗ как благоприятные образования, где можно получить сверхприбыль. Крупнейшие международные корпорации считают организацию собственного производства в свободных экономических зонах важнейшим направлением своей экспансии.

Свободные экономические зоны представляют собой часть национального экономического пространства, где используется особая система льгот и стимулов, не применяемая в остальных частях страны. Как правило, СЭЗ - это в той или иной степени обособленная географическая территория.

В научных публикациях и отчетах международных организаций для характеристики разного рода зон используется термин «свободные экономические зоны». Однако этот термин не в полной мере отражает сущность этого явления. Так, во многих из них применяемые экономические правила, рычаги, специальные административные законы отнюдь не освобождают от определенного правового и хозяйственного режима, а лишь облегчают его, предоставляют льготы, стимулирующие предпринимательство. Фактически государство лишь сокращает масштабы своего вмешательства в экономические процессы.

Для большинства развивающихся стран свободные зоны по существу являются специальными в смысле экстерриториальности, по условиям уровня жизни работников зоны, концентрации производственного потенциала и др. В силу этого для таких зон больше подходит термин «специальные экономические зоны».

Для чего создаются свободные экономические зоны? Почему они получили такое распространение в мире?

Создание свободных экономических зон рассматривается их учредителями как важное звено в реализации принципов открытой экономики. Их функционирование связывается с либерализацией и активизацией внешнеэкономической деятельности. Экономика свободных экономических зон имеет высокую степень открытости внешнему миру, а таможенный, налоговый и инвестиционный режим благоприятен для внешних и внутренних инвестиций.

Фактически свободные экономические зоны представляют своеобразные «ловушки» для мигрирующих в масштабах мирового хозяйства капиталов.

Помимо привлечения иностранного капитала, задействуемого для активизации экономических процессов внутри страны, создание производственных свободных экономических зон увязывают стремя основными задачами:

- стимулирование промышленного экспорта и получение на этой основе валютных средств;

- рост занятости;

- превращение зон в полигон по опробованию новых методов хозяйствования, полюса роста национального хозяйства.

Важной причиной образования свободных экономических зон является то, что часто страна не желает полностью открывать свою экономику для притока иностранного капитала или всеобъемлюще использовать особый инвестиционный климат и поэтому использует частичную, локальную открытость в виде спецзоны.

Мировой опыт создания и функционирования свободных экономических зон свидетельствует о том, что наряду с зонами, созданными для углубления интеграции с мировым рынком стимулирования международных экономических связей (зоны свободной торговли, экспортно-производственные, таможенные и др. ), существуют зоны с особым режимом поощрения соответствующих видов деятельности и отраслей производства. Например, зоны поощрения развития отсталых районов, индустриализации отсталых районов. Поэтому причины и цели создания свободных экономических зон в каждом конкретном случае могут отличаться друг от друга. Так, в промышленно развитых странах, таких как США, Великобритания, свободные экономические зоны создавались для реализации региональной политики, направленной на оживление мелкого и среднего бизнеса в депрессивных районах. В этих целях предпринимателям (мелким и средним) предоставлялась большая, чем в других районах страны, свобода деятельности и значительные финансовые льготы. Эти программы не имели специальной ориентации на привлечение иностранного капитала.

С подобной же целью создавались свободные экономические зоны и в развивающихся странах, что обеспечивало превращение ранее отсталых районов в динамично развивающиеся. Однако в отличие от промышленно развитых стран в этих государствах упор при создании свободных экономических зон был сделан на привлечение иностранного капитала.

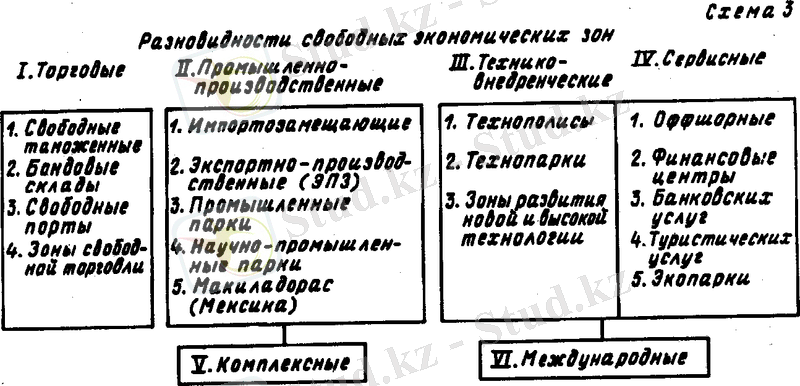

Организационно-функциональная структура свободных экономических зон достаточно многообразна. Иногда довольно трудно классифицировать ту или иную свободную экономическую зону однозначно, поскольку они обладают чертами многих зон. Российскими специалистами разработана примерная классификация по признаку хозяйственной специализации - по профилю деятельности большинства хозяйствующих в зоне фирм (см. схему 3) . Центральное место в классификации свободных, экономических зон отводится зонам промышленной обработки.

При организации свободных экономических зон используют два различных концептуальных подхода: территориальный и функциональный (точечный) . В первом случае зона рассматривается как обособленная территория, где все предприятия-резиденты пользуются льготным режимом хозяйственной деятельности. Согласно второму подходу, зона - это льготный режим, применяемый к определенному виду предпринимательской деятельности независимо от местоположения соответствующей фирмы в стране.

Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельными предприятиями (оффшорные фирмы, магазины «дьюти фри») .

Одной из простейших форм свободных экономических зон являются свободные (беспошлинные) таможенные зоны (СТЗ) . Эти зоны, как и свободные торговые зоны, относятся к зонам первого поколения. Они существуют с ХVII-XVIII вв. Эти зоны представляют собой транзитные или консигнационные склады для хранения, упаковки и незначительной обработки товаров, предназначенных для экспорта. Такие зоны часто называют бондовыми складами или свободными таможенными территориями. Свободные таможенные зоны освобождаются от таможенных пошлин на ввоз и вывоз товаров. Они имеются во многих странах.

Зоны свободной торговли (ЗСТ) также широко распространены в мире. Наибольшее развитие зоны свободной торговли получили в США. Их создание предусмотрено специальным законом США от 1934 г., целью которого было поощрение торговли, ускорение торговых операций, сокращение торговых издержек.

Такие зоны представляют собой ограниченные участки территории США, в пределах которых установлен льготный по сравнению с общим режим хозяйственной, в т. ч. внешнеэкономической деятельности. Законом было установлено, что при каждом официальном порте прибытия может быть создана, по крайней мере, одна внешнеторговая свободная зона.

В соответствии с существующим законодательством США зоны свободной торговли, действующие на территории страны, подразделяются на зоны общего назначения и специализированные (субзоны) . Зоны общего назначения занимают небольшое пространство (несколько кв. км) и находятся за пределами национальной таможенной территории. В них осуществляются операции по складированию и переработке ввезенных товаров (упаковка, сортировка, маркировка, доработка и т. п. ) .

Субзоны создаются для отдельных крупных компаний, деятельность которых выходит за рамки зон общего назначения. В субзонах производится экспортная или импортозамещающая продукция. Субзоны являются результатом использования комбинации режимов зон свободной торговли и импортозамещающих производственных зон. К середине 90-х годов в США насчитывалось около 500 зон свободной торговли.

К числу простейших зон свободной торговли можно отнести специальные магазины «дьюти фри» в крупных международных аэропортах. С точки зрения режима, они рассматриваются как находящиеся за пределами государственных границ. К зонам свободной торговли относятся также и традиционные свободные гавани (порты) со льготным торговым режимом.

Промышленно-производственные зоны относятся к зонам второго поколения. Они возникли в результате эволюции торговых зон, когда в них стали ввозить не только товар, но и капитал, заниматься не только торговлей, но и производственной деятельностью.

Промышленно-производственные зоны создаются на территории со специальным таможенным режимом, где производится экспортная или импортозамещающая продукция. Эти зоны пользуются существенными налоговыми и финансовыми льготами. Наибольшее распространение, особенно в развивающихся странах, получили экспортно-производственные зоны (ЭПЗ) . Современная модель таких зон берет начало от зональной структуры, созданной в 1959 г. в ирландском аэропорту Шэннон. Наибольший эффект от таких зон был получен в «новых индустриальных странах».

Логика образования экспортно-производственных зон была предопределена экономикой развивающихся стран, когда с середины 60-х годов возникла необходимость стимулирования промышленного экспорта и занятости за счет притока иностранных капиталов.

Технико-внедренческие зоны относятся к зонам третьего поколения (70-80-е годы) . Они образуются стихийно или создаются специально с государственной поддержкой вокруг крупных научных центров. В них концентрируются национальные и зарубежные исследовательские, проектные, научно-производственные фирмы, пользующиеся единой системой налоговых и финансовых льгот.

Наибольшее число технико-внедренческих зон функционирует в США, Японии, Китае. В США их называют технопарками, в Японии - технополисами, в Китае - зонами развития новой и высокой технологии.

Самый известный в мире и крупнейший в США технопарк «Силикон Вэлли» (Кремниевая Долина) дает 20% мирового производства средств вычислительной техники и компьютеров. В нем занято около 20 тыс. работников. Всего в США более 80 подобных зон. В Японии в рамках специальных правительственных программ создано два десятка технополисов на базе ведущих научных организаций. В КНР подобные зоны также создаются, как правило, в ходе реализации государственных планов по развитию науки и техники. В середине 90-х годов в Китае функционировало более 50 зон развития новой и высокой технологии. Характерно, что в азиатских «новых индустриальных странах» технико-внедренческие зоны формируются как инновационные центры сложившихся экспортно-производственных зон, которые уже находятся в достаточной степени развития как экспортно-производственные зоны, и им требуется переориентация на выпуск наукоемкой продукции.

Сервисные зоны представляют собой территории с льготным режимом предпринимательской деятельности для фирм и организаций, оказывающих различные финансово-экономические, страховые и иные услуги.

К числу сервисных зон относятся оффшорные зоны (ОЗ) и налоговые гавани (НГ) . ОЗ и НГ привлекают предпринимателей благоприятным, валютно-финансовым, фискальным режимом, высоким уровнем банковской и коммерческой секретности, лояльностью государственного регулирования.

Главное требование от компании, зарегистрированной в оффшорной зоне и претендующей на получение налоговых и иных льгот, - это не быть резидентом страны, где находится оффшорный центр, и не извлекать на его территории прибыль. Налоговые гавани отличаются от оффшорных зон тем, что в них (НГ) все фирмы (как местные, так и иностранные) получают налоговые льготы на все или некоторые виды деятельности. В настоящее время в мире насчитывается более 300 оффшорных центров. Среди них налоговых гаваней около 70.

К числу стран, где уже давно функционируют оффшорные компании, - Лихтенштейн, Панама, Нормандские острова, остров Мэн (Британия), Антильские острова, Гонконг, Мадейра, Либерия, Ирландия, Швейцария и др. В последнее десятилетие оффшорные зоны появились на Мальте, Маврикии, в Западном Самоа, Израиле, Малайзии (о. Лабуан) и других странах.

Промышленные, торговые, банковские, страховые и другие компании в оффшорных зонах либо вообще не подлежат налогообложению (Ирландия, Либерия), либо облагаются небольшим паушальным налогом (Лихтенштейн, Антильские острова, Панама, остров Мэн и др. ) . В Швейцарии, например, установлен более низкий размер налога, который может и не взиматься при определенных условиях. Льготный режим в оффшорных зонах определяется также отсутствием валютных ограничений, свободным вывозом прибылей, низким уровнем уставного капитала, отсутствием таможенных пошлин и сборов для иностранного инвестора, экстерриториальностью и др. Для стран, организующих оффшорные зоны, выгода состоит в привлечении дополнительных иностранных капиталов, получении дохода от пребывания зарегистрированной компании в оффшорной зоне, создании дополнительных рабочих мест для местных специалистов, что в целом способствует развитию национальной экономики.

Оффшорный бизнес концентрируется, как правило, в банковском, страховом деле, морском судоходстве, операциях с недвижимостью, в трастовой (доверительной) деятельности, во всех видах экспортно-импортных операций, в консалтинге. По некоторым оценкам, капитал, задействованный в сфере оффшорного бизнеса, достигает 500 млрд. долл. В нем участвуют почти 2 млн. вкладчиков (юридических и физических лиц), и каждый год регистрируется несколько тысяч новых компаний, увеличивающих объемы оффшорной деятельности.

Деятельность оффшорных зон оценивается специалистами весьма неоднозначно. Многие сходятся во мнении, что оффшорные центры зачастую являются местом отмыва «грязных денег» и разного рода банковских афер.

Комплексные зоны образуются путем установления особого, льготного по сравнению с общим, режима хозяйственной деятельности на территории отдельных административных образований. К ним можно отнести 5 специальных экономических зон Китая, «открытые районы» КНР, а также бразильскую зону «Манаус», территорию «Огненная Земля» в Аргентине, зоны свободного предпринимательства, создаваемые промышленно развитыми странами в депрессивных районах.

В 90-е годы активизируются процессы по формированию международных свободных экономических зон. Так, имеется проект создания специальной экономической зоны Туманган (Туманцзян) . Эта свободная экономическая зона должна быть создана на стыке границ России, Китая и КНДР. Проект рассчитан на 20 лет, его стоимость на первом этапе оценивается в 90-110 млрд. долл.

СЗЗ предполагает участие Японии, Южной Кореи, Монголии, Китая, КНДР и России. В свободной экономической зоне будет построен крупный порт, многочисленные промышленные предприятия с использованием китайской и корейской рабочей силы. Россия должна будет поставлять на эти предприятия сырье для переработки. Предприниматели, организовавшие производство в свободной экономической зоне, будут пользоваться рядом льгот. Предусматривается, что зоны будут иметь гибкие границы, к участию в совместном освоении могут подключаться также и сопредельные районы.

Отработка деловых контактов не на межгосударственном, а на региональном уровне привела к появлению т. н. еврорегионов, как формы организации внешнеэкономического взаимодействия. Еврорегион представляет собой добровольное объединение пограничных областей различных государств, прежде всего в хозяйственной сфере, с целью интенсификации связей друг с другом. Высшие органы власти каждой страны, осуществляющей свою деятельность в рамках еврорегиона, делегируют данной области полномочия, способствующие интенсификации приграничных хозяйственных и иных связей. Активную роль в создании еврорегионов играют Польша, Словакия, Чехия, Венгрия, а также Украина и Беларусь. К середине 90-х годов созданы еврорегионы «Карпаты», «Буг», «Померания».

В 1994 г. подписано соглашение о создании российско-китайской торговой приграничной зоны в районе китайского города Суйфэнхэ. Совместное образование или использование приграничных свободных экономических зон с сопредельными странами ближнего и дальнего зарубежья, особенно на границе с Китаем, Финляндией, Норвегией, в Калининградской области, может способствовать развитию приграничной торговли, реализации крупных совместных проектов на основе использования сырьевых ресурсов и производственных мощностей обеих сторон, прежде всего российских.

Общей характерной чертой различных видов свободных экономических зон является наличие благоприятного инвестиционного климата, включающего в себя таможенные, финансовые, налоговые льготы и преимущества по сравнению с общим режимом для предпринимателей, существующим в той или иной стране. Конкретные льготы и стимулы имеют некоторые количественные отличия по зонам разных стран; по существу они, как правило, сходны.

В сегодняшней России приоритеты промышленной и региональной политики еще не сформировались, линия правительства на быстрое проведение реформ и жесткий контроль над бюджетными расходами находится под постоянным огнем критики со стороны влиятельных лоббистских группировок. В такой ситуации организация национальной системы свободных экономических зон не включена в список приоритетных задач. Между тем назревшая потребность во всесторонней либерализации экономики, а также ряд особенностей российского постсоциалистического развития, включая этносоциальные, дают основания полагать, что данный вопрос заслуживает несравненно большего к себе внимания - при любом подходе к осуществлению реформ и независимо от персонального состава кабинета министров. Попытаемся в этой связи обобщить опыт организации свободных зон за рубежом и проанализировать их функции и перспективы в России.

Требования к системе управления

Выбор модели административно-хозяйственного управления зоной зависит от ее типа и размера территории, особенностей государственного устройства страны, развитости частного сектора и т. п. Однако общим к принципиальным моментом является то. что зона. будучи локальной социально-экономической системой, должна располагать и локальной, относительно обособленной системой хозяйственного управления, то . есть находиться вне юрисдикции отраслевых министерств и центральных ведомств. курирующих различные сферы экономики. Определенная хозяйственная обособленность зоны отражается и на характере ее бюджетных взаимоотношений с вышестоящими органами административно-территориального управления. Подобная специфика создает основу для конфликтов.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда