Организация и государственное регулирование инвестиционной деятельности предприятий в Республике Казахстан

Тип работы: Курсовая работа

Бесплатно: Антиплагиат

Объем: 29 страниц

В избранное:

План:

Введение . . . 3

I. Основы организации инвестиционной деятельности. . 4

1. 1 Сущность, виды и типы инвестиций . . . 4

1. 2 Способы и источники финансирования инвестиций

. . . 6

II. Регулирование инвестиционной деятельности предприятий . . . 9

2. 1 Инвестиционный климат и государственное регулирование инвестиционной деятельности в РК . . . 9

2. 2 Механизм управления инвестиционной деятельностью фирмы . . . 11

III. Деятельность предприятий с иностранными и отечественными инвестициями . . . 14

3. 1 Основные критерии и принципы привлечения и использования иностранного капитала . . . 14

3. 2 Динамика и структура инвестиций в РК . . . 17

3. 3 Зарубежный опыт регулирования деятельности компаний с иностранным капиталом . . . 24

Заключение . . . 26

Список использованной литературы . . . 29

Введение

Ключевым фактором, определяющим возможность стабилизации и последующего экономического роста, является высокая инвестиционная активность. Осуществляемые в Казахстане экономические реформы существенно изменили правовое финансово-экономическое и социальное положение основного звена народного хозяйства - предприятия (организации), его статус в системе хозяйственного и гражданского оборота. Вместо преобладавших ранее во всех отраслях экономики предприятий (организаций), основанных на государственной собственности, возникли и функционируют миллионы предприятий (организаций), базирующихся на частной, смешанной акционерной собственности. Все это повлияло на изменение механизма управления и организации инвестиционной деятельности как основы экономического роста, на повышение конкурентоспособности организаций и экономики в целом.

Президент республики Н. А. Назарбаев в своем Послании народу Казахстана в качестве одного из основных приоритетов развития общества выделяет экономический рост, базирующийся на открытой рыночной экономике с высоким уровнем иностранных инвестиций и внутренних сбережений. Политика привлечения иностранного капитала исходит из общей экономической стратегии развития Казахстана. Действительно, в условиях суверенного Казахстана инвестиции выступают мощным экономическим, финансовым инструментом, оказывающим огромное влияние на развитие всей экономики страны в целом. В связи с этим актуализируются вопросы привлечения в страну внутренних и внешних (иностранных) инвестиций, выработки действенной инвестиционной политики предприятий и организаций по их рациональному использованию и функционированию.

По мнению западных экспертов, инвестиционный климат в Казахстане в целом благоприятный, но серьезные преграды в виде бюрократических препонов, финансовых рисков, недостатков в налоговом законодательстве и администрировании, недостаточно развитой правовой инфраструктуры в сфере страхования, залогов и т. д. могут начать сдерживать процесс притока иностранного капитала и инвестиций. С другой стороны, Казахстан считается для зарубежных инвесторов привлекательным рынком по самым базовым параметрам делового климата: республике свойственны крупный рыночный потенциал, изобилие природных и трудовых ресурсов. Потенциальная прибыльность инвестиций выступает существенным фактором для инвесторов, ожидающих получить больше прибыли от инвестиций в Казахстане.

Целями и задачами данной курсовой работы Я ставлю:

- Раскрыть сущность инвестиций и их роль в экономике государства;

- Показать важность инвестиционной деятельности предприятий для Казахстана в условиях рыночной экономики.

I. Основы организации инвестиционной деятельности.

- Сущность, виды и типы инвестиций

Инвестиции - это долгосрочные вложения капитала в различные сферы экономики с целью его сохранения и увеличения.

Различают реальные (капиталообразующие) инвестиции - вложения в создание новых, реконструкцию или перевооружение существующих предприятий и финансовые (портфельные) вложения в покупку акций и ценных бумаг государства, других предприятий, инвестиционных фондов.

Другой формой инвестирования является приобретение земельных участков, имущественных прав (оцениваемых денежным эквивалентом), лицензий на передачу прав промышленной собственности, секретов производства, патентов на изобретения; свидетельств на новые технологии, полезные модели и промышленные образцы, товарные знаки, фирменные наименования; сертификатов на продукцию и технологию производства, права землепользования и т. п.

Основные типы инвестиций. В коммерческой практике принято различать следующие типы инвестиций:

- инвестиции в физические активы;

- инвестиции в денежные активы;

- инвестиции в нематериальные активы.

Под физическими активами имеются в виду производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года, любое другое имущество, используемое в производстве или обладающее ликвидностью.

Под денежными активами понимаются права на получение денежных сумм от других физических и юридических лиц. Это депозиты в банке, облигации, акции, кредиты, займы, залоги и т. п.

Под нематериальными (неосязаемыми) активами понимаются ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензий на передачу прав промышленной собственности - патентов на изобретения, свидетельств на полезные модели и промышленные образцы, сертификатов на продукцию и технологию производства, а также права землепользования и т. п.

Классификация инвестиций в реальные активы. Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т. е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести к следующим основным группам:

- инвестиции в повышение эффективности.

- инвестиции в расширение производства.

- инвестиции в создание новых производств.

- инвестиции с целью удовлетворения требований государственных органов управления.

Объекты инвестиций различают по:

- масштабам проекта (малые проекты и мегапроекты) ;

- направленности проектов (коммерческая, социальная, связанная с государственными интересами т. д. ) ;

- характеру и содержанию инвестиционного цикла (все этапы жизненного цикла или только отдельные этапы) ;

- характеру и степени участия государства (государственные капитальные вложения, пакет акций, налоговые льготы, гарантии, иные формы участия) ;

- степени и особенностям окупаемости вложенных средств.

Субъектами инвестиционной деятельности являются инвесторы (физические или юридические лица, осуществляющие инвестиционную деятельность - предпринимательскую деятельность, связанную с процессом осуществления инвестиций), заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные фонды) и другие участники инвестиционного процесса. Заказчиками могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором осуществить реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую или иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними.

Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации. Инвесторы осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация инвестиций. В состав инвестиционной сферы включается:

- сфера капитального строительства, где происходит вложение инвестиций в основные и оборотные производственные фонды отраслей;

- инновационная сфера, где реализуется научно-техническая продукция и интеллектуальный потенциал;

- сфера обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах) . Способы и источники финансирования инвестиций.

Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных (инвестиционных) проектов.

Инвестиционный проект - планируемый и осуществляемый комплекс мероприятий по вложению капитала в различные отрасли и сферы экономики с целью его увеличения.

Финансирование инвестиционных проектов осуществляется различными формами и способами. Наибольшее распространение получили:

- акционерное инвестирование, представляющее собой вклады денежных средств путем приобретения акций;

- бюджетное инвестирование, осуществляемое непосредственно за счет инвестиционных программ через прямое субсидирование;

- лизингкак способ финансирования инвестиций, основанный на долгосрочной аренде имущества при сохранении права собственности за арендодателем (средне- и долгосрочная аренда машин, оборудования, транспортных и других средств) ;

- долговое финансированиеза счет кредитов банков и долговых обязательств юридических и физических лиц;

- ипотека- вид залога недвижимого имущества ( земли, предприятий, сооружений, зданий, и иных объектов, непосредственно связанных с землей ) с целью получения денежной ссуды и т. д.

Согласно действующему законодательству Республики Казахстан, инвестиционная деятельность может финансироваться за счет:

- собственных финансовых ресурсов и внутрихозяйственных резервов;

- заемных финансовых средств;

- привлеченных финансовых средств, получаемых от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан;

- юридических лиц;

- денежных средств, централизуемых объединениями предприятий в установленном порядке;

- средств вне бюджетных фондов;

- средств республиканского бюджета;

- средств иностранных инвесторов;

- благотворительных взносов юридических и физических лиц.

Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей и накопления, направленные на финансирование капитальных вложений за счет результатов хозяйственной деятельности.

Денежная часть взносов собственников предприятия первоначально вкладывается в приобретение основных фондов. В последующем на эту цель используются накопления, образовавшиеся у предприятия в результате хозяйственной деятельности. В первую очередь к ним относятся амортизационные накопления , получаемые в составе выручки от реализации продукции и прибыль.

Крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в новые производственные фонды в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий.

Прибыль - главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, которая составляет разницу между реализационной ценой продукции, работ и услуг и ее полной себестоимостью. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее может использоваться на инвестиции в составе фонда накопления или других фондов аналогичного значения.

Заемные средства образуются за счет кредитов (банка, иных финансовых институтов) .

Кредит выражает экономическое отношение между заемщиком и кредитором, возникающее в связи с движением денег на условиях возвратности и возмездности. Важным элементом кредитного регулирования является ссудный процент. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода) .

Одним из перспективных направлений инвестирования в переходный период к рынку может стать лизинг. Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного назначения, т. е. форму инвестирования. При лизинге предприятие получает долгосрочную ссуду от лизинговой компании, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства из оборота. В условиях развитых рыночных отношений доля лизинга в инвестициях в оборудование достигает 25%.

В Казахстане лизинговые услуги получили свое развитие с 1989 года в форме лизинговых компаний, коммерческих банков, занимающихся лизинговыми операциями.

Привлеченные средства - это средства: долевого участия в текущей инвестиционной деятельности; от эмиссии ценных бумаг; паевые и иные взносы членов трудового капитала, юридических и физических лиц; страховое возмещение: за счет ресурсов соответствующих инвесторов.

Ассигнования из бюджета - это средства бюджетного финансирования. Финансирование государственных централизованных капитальных вложений из бюджета Республики Казахстан на безвозвратной основе осуществляются в том случае, если объекты включены в утвержденный перечень строек и объектов для государственных нужд.

Это возможно при отсутствии других источников финансирования, а также в порядке государственной поддержки строительства приоритетных объектов производственного и не производственного назначения при максимальном привлечении собственных, заемных и других средств.

Для финансирования государственных централизованных капитальных вложений средства из бюджета Республики Казахстан могут предоставляться на возвратной основе. В этом случае финансирование осуществляется за счет средств, выделяемых Министерству финансов Республики Казахстан в пределах кредитов Национального банка.

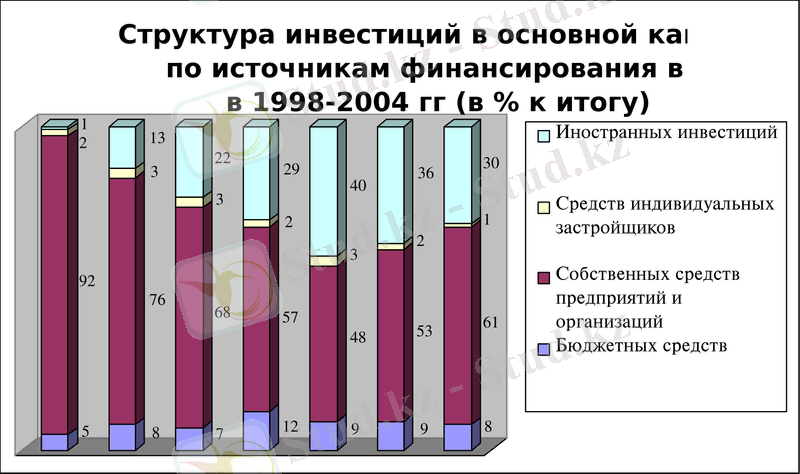

В Республике Казахстан в структуре инвестиций по источникам финансирования сложилась следующая ситуация (см. диаграмме 1) . 1

Диаграмма 1 Структура инвестиций в основной капитал по источникам финансирования в РК в 1998-2004 гг.

Из данных диаграммы видно, что большая часть инвестиций (61% от общего объема) в 2001 году финансировалась за счет собственных средств предприятий и организаций.

II. Регулирование инвестиционной деятельности предприятий.

2. 1. Инвестиционный климат и государственное регулирование инвестиционной деятельности в РК.

Приток иностранных инвестиций в любую страну, а также их эффективность определяется наличием благоприятного инвестиционного климата.

Моделирование инвестиционного климата является важным звеном выработки государственной политики привлечения и использования иностранных инвестиций, так как она, во-первых, дает системное представление факторов, воздействующих на иностранного инвестора, во-вторых, предоставляет возможность глубже оценить ситуацию в стране, в-третьих, позволяет осознать мотивацию поведения иностранного партнера.

Создание благоприятного инвестиционного климата в стране - это целый комплекс различных мер, составляющих целую систему показателей, являющейся основой сравнительного анализа оценки инвестиционного климата в Казахстане на данный период:

- характеристика потенциала рынка страны;

- обеспеченность природными и трудовыми ресурсами;

- состояние и продвижение экономических реформ;

- законодательная база для инвестиционной деятельности;

- упорядочение принятия управленческих решений в государственных органах;

- развитие рыночной инфраструктуры и валютного рынка;

- устойчивость банковской системы;

- устойчивость и направленность политического климата;

Иностранные инвесторы изучают и оценивают каждую из перечисленных составляющих, и решение об инвестировании приводится к некоему знаменателю, которым выступает показатель инвестиционного риска.

Количественным выражением состояния предпринимательского климата являются инвестиционные риски, отражающие вероятность потери средств, вложенных в экономику вследствие различных социальных, политических, экономических причин. Такие оценки призваны помочь потенциальным и фактическим инвесторам разобраться в складывающейся ситуации, предвидеть вероятные направления ее развития, провести всестороннее сравнение предлагаемых инвестиционных проектов.

Инвестиционный климат и инвестиционный риск тесно взаимосвязаны. Чем благоприятней инвестиционный климат, тем ниже инвестиционный риск. И, наоборот, чем хуже инвестиционный климат, тем выше инвестиционный риск.

По мнению иностранных инвесторов, Казахстан является привлекательным рынком. Республика Казахстан имеет богатый запас полезных ископаемых, сельскохозяйственных угодий, квалифицированной рабочей силы, а также огромный промышленный потенциал, однако для эффективного их применения необходимы инвестиции.

Факторы инвестиционного климата (политический, финансово-экономический, социальный) можно разделить на две группы: благоприятствующие и препятствующие притоку инвестиций.

Среди благоприятных факторов в Казахстане иностранные инвесторы выделяют следующие:

- доступ к природным ресурсам, что связано, прежде всего, с началом разработки огромных природных ресурсов (нефть и газ, цветные и редкие металлы оцениваются в 9 трлн. долларов США) . По оценкам специалистов, нефтяные запасы Казахстана превосходят совместные запасы Ирака и Ирана, что в начале следующего века Казахстан может превратится в ведущую нефтяную державу с ежегодным экспортом до 100 млн. т. ; 2

- выгодное геостратегическое расположение республики как центральноазиатского транспортного перекрестка, обеспечивающего выход на государства с населением 2 млн. человек и развивающимися рынками (Россия, Китай, Южная Азия) ;

- Казахстан лидирует среди стран СНГ по развитию процессов трансформации экономики и общества. Осуществлен значительный прогресс в приватизации государственной собственности, создались благоприятные предпосылки для привлечения иностранного капитала. В стратегической программе развития страны «Казахстан - 2030 год» нашей республики отводится роль первого «центральноазиатского тигра»;

- большой потенциал рынка;

- внешняя политика государства;

- внутриполитическая стабильность;

- потенциальный коэффициент прибыли.

Проведение глубоких институциональных преобразований, включающих демонополизацию производства, приватизация государственной собственности, реформирование бюджетной и налоговой системы, пенсионная и жилищно-коммунальная реформы, медицинское страхование, трансформация банковской системы и пенсионная реформа также способствовали повышению рейтинга инвестиционной привлекательности Казахстана. Одновременно следует учитывать фактор высокой степени образованности населения, наличия квалифицированных кадров в республике.

Как уже было отмечено, вместе с благоприятными существуют факторы, сдерживающие и препятствующие притоку иностранных инвестиций. Инвестиционный климат страны определяют:

- механизм привлечения инвестиций;

- факторы привлекательности для инвестиций;

- риск инвестирования;

Главным фактором в процессе привлечения инвестиций является законодательная база страны.

С 8 января 2003 года действует Закон Республики Казахстан «Об инвестициях», регулирующий отношения, связанные с инвестициями в Республике Казахстан, и определяющий правовые и экономические основы стимулирования инвестиций. Данный Закон гарантирует защиту прав инвесторов при осуществлении инвестиций в Республике Казахстан, определяет меры государственной поддержки инвестиций, порядок разрешения споров с участием инвесторов. 3

Роль государства и государственного регулирования в целях привлечения и использования различных видов инвестирования может сводиться как к непосредственному контролю и регулированию (для международных кредитов, передачи в управление государственных предприятий), так и косвенному (прямые и портфельные методы международного предпринимательства) влиянию через экономические рычаги.

Степень регулирования определяется объективностью инвестиций и, поскольку объектом, например, кредитных инвестиций с принимающей стороны выступает государство, то оно, обладая правом промежуточного владения и распоряжения кредитом, обязано вести контроль за его непосредственным использованием. В коммерческих формах инвестирования государство непосредственно не участвует в качестве одной из сторон и ее роль весьма опосредована и в основном сводится к регулированию через законодательные механизмы (налоговые и др. ) и финансово-экономическую политику.

Формируя денежно-кредитную политику в стране, государство (в лице Центрального банка) определяет валютные курсы национальных денежных единиц и процентные ставки. Государство (Центральный банк) определяет соотношение таких факторов формирования процентных ставок, как рыночные силы и государственное регулирование.

Государственное регулирование привлечения и использования иностранного капитала и инвестиций является важнейшей сферой деятельности государства. Только правильное, основанное на экономических принципах и программно-концептуальной основе регулирование международного кредитования и предпринимательства способно оказать содействие экономическому развитию страны.

2. 2. Механизм управления инвестиционной деятельностью фирмы.

Сложившиеся экономические условия в Казахстане и его регионах пока еще не содержат реальных предпосылок для самоактивизации инвестиционных процессов. Не создан устойчивый экономический интерес к развитию производственного потенциала, нет механизма аккумулирования инвестиционных ресурсов для производственного сектора, не обеспечено рациональное распределение инвестиций между центром и областями, не сформированы инвестиционные институты, способные организовать эффективный инвестиционный процесс и межотраслевой перелив капитала на территории региона. Все это диктует необходимость создания механизма реализации инвестиционной политики, способного реанимировать инвестиционный процесс в стране.

Механизм стимулирования инвестиционной активности должен включать всю совокупность инструментов налогового, бюджетного и финансово-кредитного регулирования, способствовать увеличению финансовых средств, необходимых для инвестирования экономики, создавать условия для предпочтения инвестирования производства расходам на посредническую, коммерческую и другого рода деятельность спекулятивного характера. В условия формирования рыночных отношений этот механизм должен согласовать интересы иерархических уровней и хозяйствующих субъектов различных форм собственности и включать несколько блоков:

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда