Среднесрочная фискальная политика Республики Казахстан на 2008-2010 годы: анализ, цели и реформы бюджетно-налоговой системы

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 38 страниц

В избранное:

Среднесрочная фискальная политика. Правительства Республики Казахстан на 2008 - 2010 годы

Содержание

Введение . . . ………. 3

1. Анализ и прогноз социально-экономического положения Республики Казахстан 3

2. Цели и задачи среднесрочной фискальной политики 5

3. Совершенствование бюджетной системы 6

4. Политика доходов . . . … . . . 10

5. Политика расходов 13

6. Бюджетное кредитование . . . 33

7. Межбюджетные отношения . . . 34

8. Управление государственным, гарантированным государством и валовым внешним долгом . . . 35

Введение

Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 - 2010 годы (далее - Среднесрочная фискальная политика) разработана на основе Программы Правительства Республики Казахстан на 2007 - 2009 годы, утвержденной Указом Президента Республики Казахстан от 6 апреля 2007 года № 310, прогноза важнейших показателей социально-экономического развития Республики Казахстан и государственных регуляторов на трехлетний период, государственных и отраслевых (секторальных) программ и других стратегических и программных документов, с учетом Послания Президента Республики Казахстан Нурсултана Назарбаева народу Казахстана «Новый Казахстан в новом мире» от 28 февраля 2007 года (далее - Послание Главы государства) .

Среднесрочная фискальная политика является основой формирования республиканского бюджета и координирующим документом при формировании и реализации налоговой и бюджетной политики на всех уровнях государственного управления.

1. Анализ и прогноз социально-экономического положения

Республики Казахстан

Фискальная политика Правительства Республики Казахстан в 2005 - 2007 годах была направлена на обеспечение устойчивого роста экономики, главными факторами которого должны стать эффективность проводимых в стране реформ, рост производительности труда, инноваций и человеческого капитала.

таблица 1

Динамика изменения валового внутреннего продукта

Республики Казахстан за 2001 - 2007 годы

Правительством целенаправленно проводится политика, направленная на стимулирование развития несырьевых отраслей экономики и на постепенное снижение зависимости роста экономики и поступлений в бюджет от сырьевого сектора экономики в целом.

Начиная с 2005 года наблюдаются высокие темпы роста в строительстве, промышленности и сфере услуг. Доля нефтяного сектора в структуре ВВП постепенно снижается, и в 2006 году составила 14 %.

В сфере услуг существенный вклад в рост экономики внесли торговля, транспорт и связь, а также операции с недвижимым имуществом. Удельный вес производства услуг в структуре ВВП составил в среднем за период с 2001 по 2006 год 51, 4 %. В планируемом среднесрочном периоде ожидается сохранение данных тенденций.

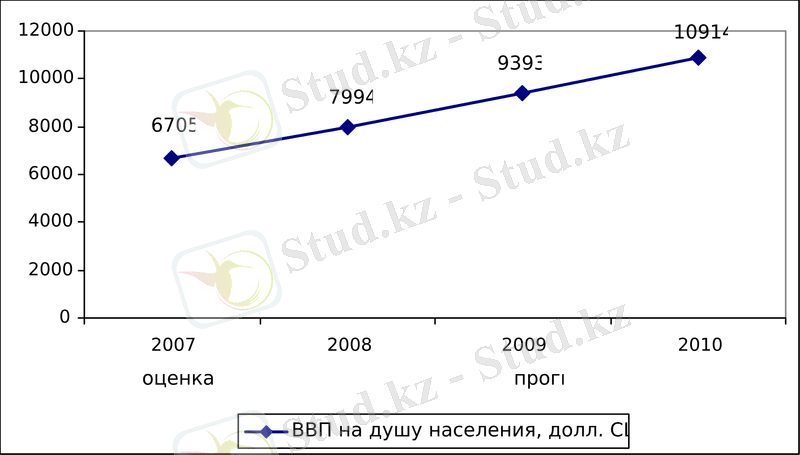

Одной из основных стратегических задач социально-экономической политики страны является создание высоких стандартов жизни граждан на уровне наиболее развитых стран мира, одним из показателей которых является уровень ВВП на душу населения. По данному показателю Казахстан также достиг больших успехов. Так ВВП на душу населения в 2006 году превысил уровень 2000 года в 4, 3 раза и составил 5292 долл. США.

Существующие тенденции развития мировой экономики дают основания полагать, что в предстоящем трехлетнем периоде внешние факторы будут относительно благоприятными для продолжения высоких темпов экономического роста в нашей стране.

В среднесрочной перспективе усилия Правительства будут направлены на создание благоприятных институциональных и экономических условий для повышения международной конкурентоспособности Казахстана и качества жизни граждан страны. Это позволит обеспечить решение стратегической задачи по вхождению Казахстана в ближайшие десять лет в число 50-ти наиболее конкурентоспособных стран мира.

Рис. 1. Прогноз ВВП на душу населения на 2007 - 2010 годы

Среднегодовой реальный прирост ВВП в 2008 - 2010 годах составит 9, 1 % в среднем за год, что позволит обеспечить выполнение задачи по удвоению ВВП в 2008 году по отношению к 2000 году.

Продолжится динамичный рост ВВП на душу населения, который к 2010 году прогнозируется в размере свыше 10 тыс. долларов США, что в три раза превышает уровень 2005 года. На базе этого будет обеспечен дальнейший рост среднемесячных доходов населения.

Мировая цена на нефть прогнозируется на уровне 60 долл. США за баррель, при этом объем добычи нефти и газового конденсата будет расти в среднем на 8, 9 % в год и составит в 2010 году свыше 84 млн. тонн.

В течение 2005 - 2006 годов среднегодовой уровень инфляции находился в коридоре 6 - 8, 6 %. На инфляционные процессы оказывает влияние значительный приток иностранной валюты в виде экспортной выручки и внешнего заимствования. Регулирование инфляционных процессов в среднесрочном периоде будет продолжено совместными мерами Правительства и денежно-кредитной политики Национального Банка.

Среднегодовой уровень инфляции в 2008 - 2010 годах планируется удержать в коридоре 6 - 8 %.

таблица 2

Прогноз основных макроэкономических показателей Республики Казахстан на 2008 - 2010 годы

В целом в 2008 - 2010 годах будут созданы благоприятные макроэкономические условия необходимые для обеспечения высоких темпов роста экономики и повышения уровня благосостояния граждан страны.

2. Цели и задачи фискальной политики

Основной целью фискальной политики в среднесрочном периоде является содействие ускорению экономического роста страны, путем укрепления и модернизации институциональной основы государственного управления, расширяющей финансовые возможности государства за счет повышения эффективности расходов, а не увеличения их уровня.

Достижению поставленной цели будет способствовать решение следующих основных задач :

совершенствование бюджетного законодательства с целью внедрения метода бюджетирования, ориентированного на результат, что позволит повысить эффективность и результативность государственных расходов, провести гармонизацию стратегических, среднесрочных планов развития с бюджетными планами, высвободить финансовые ресурсы за счет их оптимизации для усиления социальной и инвестиционной составляющей бюджета;

гармонизация налогового и бухгалтерского законодательства в связи с переходом на международные стандарты финансовой отчетности;

устойчивое повышение конкурентоспособности за счет стимулирования более высоких показателей роста человеческого капитала, инфраструктуры, государственного управления, инноваций;

совершенствование стратегического планирования в государственных органах, с усилением ответственности за достижение конкретного результата и рассмотрение промежуточных (по итогам года) результатов и результатов по истечению среднесрочного периода;

снижение уровня ненаблюдаемой экономики по всем ее составляющим путем устранения экономических условий, порождающих и стимулирующих скрытую и неформальную деятельность, пресечения «теневых» видов деятельности правовыми механизмами;

сохранение макроэкономической стабильности за счет сокращения объемов валового внешнего долга страны и поддержания стабильного уровня государственного долга.

3. Совершенствование бюджетной системы

В среднесрочном периоде будет продолжена политика постепенного перехода к сбалансированности бюджета за счет ненефтяных поступлений, которая заключается в поддержании текущих расходов государства на оптимальном уровне вне зависимости от объемов поступлений нефтяного сектора.

Изменения и дополнения, внесенные в 2007 году в Бюджетный кодекс и Концепцию формирования и использования средств Национального фонда Республики Казахстан на среднесрочную перспективу, позволили четко разграничить нефтяные и ненефтяные доходы.

Поступления, направляемые в Национальный фонд дополнены платежами недропользователей, осуществляющих деятельность по контракту о разделе продукции и другими поступлениями от нефтяных операций и реализации сырой нефти и газового конденсата, в том числе поступлениями за нарушения условий нефтяных контрактов, которые ранее поступали в доходную часть бюджета.

Рост расходов государственного бюджета требует принятия мер по повышению их результативности и эффективности. Совершенствование бюджетного процесса, проводимое на протяжении 2000 - 2006 годов (Бюджетный кодекс, паспорта бюджетных программ, оценка эффективности и др. ) с одной стороны упорядочило бюджетную систему, с другой привело к ограниченной ответственности государственных органов и отсутствию гибкости в управлении ими государственными финансами. Существующие правила, нормы и нормативы выполняются с затруднениями или формально, что приводит к снижению реальной результативности использования бюджетных средств.

Необходимость в детальной регламентации бюджетного процесса была целесообразна в период больших структурных преобразований, сопровождающихся нехваткой бюджетных средств, когда управление финансами страны характеризовалось растущей кредиторской задолженностью и как следствие государственными обязательствами необеспеченными финансовыми источниками. Без урегулирования данных проблем невозможна была стабилизация и дальнейший рост экономики.

Сформированные к 2006 году процедуры позволили достичь определенного уровня прозрачности, подотчетности формирования и исполнения бюджета, а также оперативности и достоверности бюджетной отчетности. Однако существующая система контроля целевого использования бюджетных средств больше призвана обеспечить расходование бюджета в соответствии с потребностями в ресурсах, что выражается в обеспечении максимально точного соответствия между утвержденными показателями и фактическими кассовыми расходами.

Вместе с тем, данный подход не позволяет в полной мере проследить степень достижения целей государственной политики проводимой при формировании и исполнении бюджета и не гарантирует эффективного и результативного использования имеющихся ресурсов.

При этом наблюдается формальность выполнения действительно важных норм, касающихся ответственности администраторов за результаты своей деятельности, больше направленной на решение внутренних задач отдельно взятого государственного органа, а не на решение задач страны и общества в целом.

Такой подход предопределил «мягкость бюджетных ограничений», которая выражается в заинтересованности в формировании и сохранении контроля над финансовыми потоками вместо обеспечения результативности использования бюджетных средств.

На устранение данных системных недостатков направлены мероприятия проводимой административной реформы, заключающихся в создании эффективной системы государственного управления бюджетными ресурсами, устойчивой заинтересованности и стимулов всех участников бюджетного процесса в достижении конкретных, измеримых, общественно значимых результатов. Бюджетная система будет не формально, а фактически единой, с точки зрения выполнения нормативно установленных принципов и правил.

Данную задачу планируется достичь, во-первых, путем предоставления большей независимости администраторам в распределении и использовании финансовых ресурсов, выделенных из бюджета под определенные результаты, и, во-вторых, путем усиления персональной ответственности государственных органов за достижение данных результатов.

Планирование и исполнение бюджета будет сопровождаться полной информацией о направлениях и результатах использования бюджетных средств, на основании которой будут приниматься решения об изменении бюджетной политики, а государственные органы - нести ответственность за качественное исполнение своих функций.

Меры по совершенствованию процедур планирования и исполнения бюджета основываются на следующих принципах:

гармонизации со стратегическими, среднесрочными целями, задачами социально-экономического развития республики и устойчивого роста конкурентоспособности экономики;

достижения конечных результатов и целевых индикаторов, соответствующих индикаторам стратегических, среднесрочных задач социально-экономического развития республики и устойчивого роста конкурентоспособности экономики;

корпоративного управления;

достижения объективности формирования текущих и капитальных расходов государственных органов и организаций;

интеграции процедур по разработке и исполнению бюджета;

исключения дублирующих действий в процедурах исполнения бюджета внутри государственного органа, между ними;

повышения производительности труда на этапах планирования и исполнения бюджета с оптимальным использованием информационных систем.

Бюджетирование, ориентированное на результат - это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости ожидаемых результатов использования бюджетных средств.

Данный метод дает возможность соизмерять затраты и результаты, выбирать наиболее эффективные пути расходования бюджетных средств, своевременно оценивать степень достижения запланированных результатов и их качество.

Реформирование бюджетного процесса создаст предпосылки введения принципов финансового менеджмента, т. е. расширение полномочий администраторов бюджетных программ по адаптации выполняемых функций к реальным возможностям, позволяющим судить о деятельности государственного органа по эффективности администрируемых программ.

С 2009 года будет осуществлен переход на трехлетнее бюджетное планирование. Разработка проекта республиканского бюджета на 2009 - 2011 годы будет основана на имеющемся опыте в среднесрочном прогнозировании развития экономики, доходов и расходов бюджета, и будет проводиться с применением усовершенствованных подходов к бюджетному процессу.

Рис. 2. Структура реформирования бюджетного процесса

Бюджетный процесс приобретет большую стабильность и преемственность, поскольку исходной точкой, с которой будет начинаться процесс формирования бюджета, становятся ранее установленные прогнозы расходов и доходов. Бюджет формируется на «скользящей основе», при этом прошлогодний прогноз смещается на один год вперед.

В соответствии с изменениями в политической системе страны и подходов в государственном планировании (переходом на планирование бюджета, ориентированного на результат), проведенным анализом действующей системы планирования и реализации инвестиционных проектов в соответствии с предложениями Всемирного Банка по инвестиционным проектам, а также нормами Бюджетного кодекса будут усовершенствованы и подходы к планированию и реализации бюджетных инвестиций. В целом будут пересмотрены принципы и механизм отбора и мониторинга инвестиционных проектов.

Необходимость реализации мероприятий, носящих инвестиционный характер, будет рассматриваться в рамках разрабатываемых стратегических документов, государственных программ.

Проблемы удорожания инвестиционных проектов будут выявляться своевременно на этапе проведения экономической экспертизы, что обеспечит возможность сокращения неэффективного расходования бюджетных средств на реализацию проектов.

4. Политика доходов

Политика доходов в 2008 - 2010 году будет направлена на продолжение стимулирования индустриально-инновационного развития страны, повышение конкурентоспособности и создание рационального баланса налоговой нагрузки в экономике.

Казахстанская система налогообложения доходов малого и среднего бизнеса представлена в виде упрощенной системы, характеризующейся не только низкой ставкой налогообложения, но и значительно упрощенной отчетностью.

С 1 января 2006 года произведено расширение сферы применения специального налогового режима (СНР) для субъектов малого бизнеса, применяющих специальный налоговый режим на основе упрощенной декларации, путем увеличения предельной численности наемных работников и предельного дохода.

Учитывая положительный опыт осуществления деятельности субъектами малого бизнеса в условиях действия упрощенного налогового режима, с 1 января 2007 года снизились ставки налога в СНР на основе патента с 3 % до 2 %, в СНР на основе упрощенной декларации вместо разделительной прогрессивной шкалы для индивидуальных предпринимателей и юридических лиц со ставками от 3 % до 5 % и от 3 % до 7 % установлена соответственно единая ставка на уровне 3 %. Эта мера оказывает поддержку инициативной части населения, стремящейся реализовать свои предпринимательские способности и идеи.

В 2007 году ставка налога на добавленную стоимость снижена до 14 процентов. Данная мера позволила предприятиям высвободить средства из оборота, которые были направлены на модернизацию производства, на его расширение и развитие.

С 2007 года введена плоская шкала индивидуального подоходного налога на уровне 10 процентов, которая стала одной из самых низких в мире.

При этом из облагаемого дохода исключается минимальный размер заработной платы вместо месячного расчетного показателя. Основным эффектом введения данной нормы стало повышение мотивации людей к повышению собственного материального благополучия.

В целях создания условий для высокотехнологичных и производств в Казахстане созданы 3 специальные экономические зоны, на которых осуществляется освобождение от корпоративного подоходного налога, земельного налога, налога на имущество, налога на добавленную стоимость и таможенных пошлин.

Основные направления налоговой политики на 2008 - 2010 годы будут ориентированы на решение задач фискальной политики с учетом необходимости укрепления социально-значимых функций налогов как справедливого и оправданного инструмента, стимулирующего развитие необходимых направлений экономики и обеспечивающего полное выполнение государственных функций, которые заключаются в следующем:

дальнейшее снижение ставки НДС;

оптимизация льгот с учетом повышения их эффективности и стимулирующего эффекта в реальном секторе экономики;

ликвидация льгот по пассивным доходам физических лиц в рамках постепенного переноса основной роли в формировании доходов бюджета с предпринимательства на население.

Условные потери по налогу на добавленную стоимость в 2008 году составят 67, 9 млрд. тенге (снижение ставки с 14 % до 13 %), по социальному налогу - 115, 0 млрд. тенге (снижение ставки в среднем на 30 %), по таможенным пошлинам на ввозимые товары - 17, 7 млрд. тенге (из-за унификации пошлин) .

В целом потери составят 6, 5 % от общего объема доходов государственного бюджета.

Таким образом, снижение ставок налогов приводит к относительному снижению темпов поступлений этих налогов в прогнозируемом периоде.

таблица 3

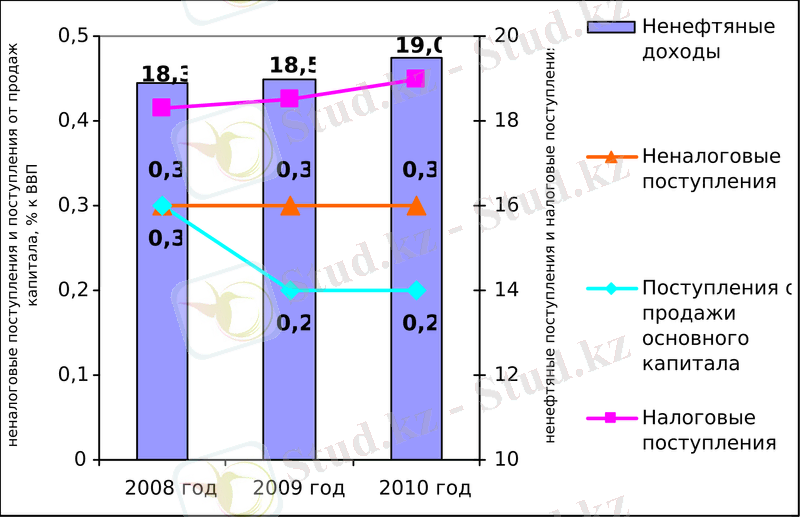

Прогноз ненефтяных доходов в государственный бюджет

на 2008 - 2010 годы, в % к ВВП

Наименование

Ненефтяные доходы

Налоговые поступления

Неналоговые поступления

Поступления от продажи основного капитала

В последующие годы прогнозируется дальнейший рост темпа поступлений указанных налогов, т. к. предполагается, что будет получен ожидаемый эффект от снижения налоговой нагрузки.

Начиная с 2009 года будут реформированы специальные налоговые режимы - сужение сферы применения разовых талонов, исключение патентов, а по упрощенной декларации будут осуществлять деятельность только индивидуальные предприниматели - физические лица. Крупные сельскохозяйственные товаропроизводители будут выведены из специальных налоговых режимов.

В соответствии с проводимой налоговой политикой, а также прогнозными показателями среднесрочного плана социально-экономического развития Республики Казахстан, действия Концепции формирования и использования средств Национального фонда Республики Казахстан на среднесрочную преспективу, утвержденной Указом Президента Республики Казахстан от 1 сентября 2005 года № 1641, на среднесрочную перспективу определены доходы государственного бюджета на 2008 - 2010 годы.

Рис. 3. Прогнозируемая динамика ненефтяных доходов, в % к ВВП

С переходом с 1 июля 2006 года на новую систему функционирования Национального фонда Республики Казахстан, предусматривающую зачисление прямых налогов от предприятий в Национальный фонд, в целях исключения зависимости экономики от нефтяного сектора, государственный бюджет формируется за счет ненефтяных доходов.

Прогноз доходов нефтяного сектора на 2008 - 2010 годы определен исходя из условий Концепции формирования и использования Национального фонда Республики Казахстан на среднесрочную перспективу, с учетом внесенных в бюджетное законодательство изменений, направленных на осуществление четкого разграничения нефтяных и ненефтяных доходов.

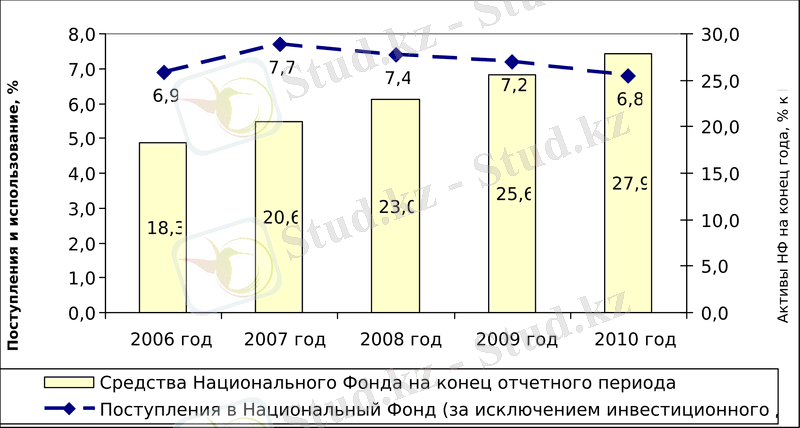

Рис. 4. Динамика активов Национального фонда

Республики Казахстан, в % к ВВП

В 2008 году поступления в Национальный фонд (за исключением инвестиционного дохода) прогнозируются на уровне 7, 4 % к ВВП, в 2009 году - 7, 2 % к ВВП и в 2010 году - 6, 8 % к ВВП.

Снижение связано с прогнозированием мировой цены на нефть на стабильном уровне - соответственно 60 долларов за баррель. Прогнозируемые темпы роста ВВП превышают темпы роста доходов нефтяного сектора, несмотря на прогноз их увеличения в абсолютном выражении, что также оказывает влияние на размер доли в ВВП.

таблица 4

Прогноз поступлений прямых налогов

в Национальный фонд, в % к ВВП

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда