Государственный бюджет и бюджетная система Республики Казахстан: структура расходов, проблемы формирования и пути совершенствования

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 42 страниц

В избранное:

СОДЕРЖАНИЕ

1. Бюджетная система Республики Казахстан

на современном этапе

ВВЕДЕНИЕ

Актуальность выбранной темы : ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Казахстане с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из экономических кризисов, в котором в годы перестройки и в дальнейшем оказался Казахстан, потребовал радикального обновления финансовой системы общества. Составной частью пути выхода из кризиса явилось принятие нового Бюджетного кодекса РК, установившего общие принципы бюджетного законодательства и правовые основы функционирования бюджетной системы и бюджетного процесса РК. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью настоящей работы является анализ государственного бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере государственного бюджета (бюджетной системы и бюджетного процесса) Республики Казахстан.

Структура работы: курсовая работа состоит из введения, заключения, трёх глав с подпунктами, в которых раскрываются основные интересующие нас вопросы по данной теме, прилагается список использованной литературы.

1. Бюджетная система Республики Казахстан

на современном этапе

1. 1. Содержание и система расходов государственного бюджета

Бюджетная система - совокупность бюджетов и Национального Фонда Республики Казахстан, а также бюджетных процессов и отношений.

В Республике Казахстан утверждаются, исполняются и являются самостоятельными бюджеты следующих уровней:

- республиканский бюджет;

- областной бюджет, бюджет города республиканского значения, столицы;

- бюджет района (города областного значения) .

Республиканским бюджетом, является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций центральных государственных органов, подведомственных им государственных учреждений и реализации общереспубликанских направлений государственной политики.

Республиканский бюджет на соответствующий финансовый год утверждается законом Республики Казахстан.

Областным бюджетом, бюджетом города республиканского значения, столицы является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

Областной бюджет, бюджет города республиканского значения, столицы на соответствующий финансовый год утверждаются решением маслихата области, города республиканского значения, столицы.

Бюджетом района (города областного значения) является централизованный денежный фонд, формируемый за счет налоговых и других поступлений.

Бюджет района (города областного значения) на соответствующий финансовый год утверждается решением маслихата района (города областного значения) .

Чрезвычайный государственный бюджет формируется на основе республиканского и местных бюджетов и вводится в случаях чрезвычайного или военного положения в Республике Казахстан.

Чрезвычайный государственный бюджет разрабатывается центральным уполномоченным органом по бюджетному планированию и утверждается в порядке, установленном законодательством Республики Казахстан, Указом Президента Республики Казахстан1.

Бюджетная система основывается на следующих принципах:

1) принцип единства - обеспечение применения единого бюджетного законодательства. Республики Казахстан, в том числе использование единой бюджетной классификации , единых процедур осуществления бюджетного процесса на территории Республики Казахстан;

2) принцип полноты - отражение в бюджетах и Национальном фонде Республики Казахстан всех поступлений и расходов, предусмотренных законодательством Республики Казахстан, недопущение зачетов взаимных требований с использованием бюджетных средств, равно как и уступок прав требований по бюджетным средствам;

3) принцип реалистичности - соответствие утвержденных (уточненных, скорректированных) показателей бюджета утвержденным (скорректированным) параметрам и направлениям среднесрочной фискальной политики и среднесрочного плана социально-экономического развития Республики Казахстан и регионов;

4) принцип транспарентности - обязательное опубликование нормативных правовых актов в области бюджетного законодательства Республики Казахстан, утвержденных (уточненных, скорректированных) бюджетов и отчетов об их исполнении, другой информации, касающейся фискальной политики государства, за исключением сведений, составляющих государственную или иную охраняемую законом тайну; открытость бюджетного процесса, проведение государственного финансового контроля;

5) принцип последовательности - соблюдение органами государственного управления принятых ранее решений в сфере бюджетных отношений;

- принцип эффективности и результативности - разработка и исполнение бюджетов, исходя из необходимости достижения определенных результатов;

- принцип приоритетности - осуществление бюджетного процесса в соответствии с приоритетными направлениями социально-экономического развития республики или региона;

- принцип ответственности - привлечение участников бюджетного процесса к ответственности за нарушение бюджетного законодательства Республики Казахстан;

- принцип самостоятельности бюджетов - установление стабильного распределения поступлений между бюджетами разных уровней и определение направлений их расходования в соответствии с настоящим Кодексом.

Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направленных на выполнение общегосударственных задач и функций.

Через государственный бюджет образуется и используется общественный централизованный фонд денежных средств. Именно через государственный бюджет государство организует перераспределение средств производственной и непроизводственной сферами отраслей хозяйствующих субъектов, между регионами и т. д. 2

По форме государственный бюджет выступает как роспись доходов и расходов государства на определенный срок, утверждаемая в законодательном порядке. Утверждение государственного бюджета парламентом придает бюджету силу закона.

Сущность и содержание бюджета определяются функциями государства, важнейшей из которых является воспроизводство производственных отношений, превалирующих на том или ином этапе развития государства. Существование государственного бюджета в качестве самостоятельной сферы распределения объективно представлено самим общественным производством, развитие которого нуждается в централизованных ресурсах.

Сущность бюджета состоит в том, что государство осуществляет стимулирование развития наиболее перспективных отраслей экономики путем финансирования программ научно-технического прогресса, тем самым расширяя государственное потребление капиталовложений, достигнув повышения норм потребления.

Государственный бюджет играет роль вмешательства в систему государственного кредита для завоевания рынков сбыта и сырьевых рынков, т. е. эти расходы бюджета производятся в интересах государства.

Государственный бюджет Республики Казахстан является основным финансовым планом образования и использования общегосударственного фонда денежных средств.

Бюджет представляет собой финансовый план государства, что является основным финансовым планом. Наряду с ним существуют другие, состоятельные финансовые планы, по отношению к которым он занимает ведущее место.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Республиканские и местные органы государственной власти и государственного управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения между уровнями управления.

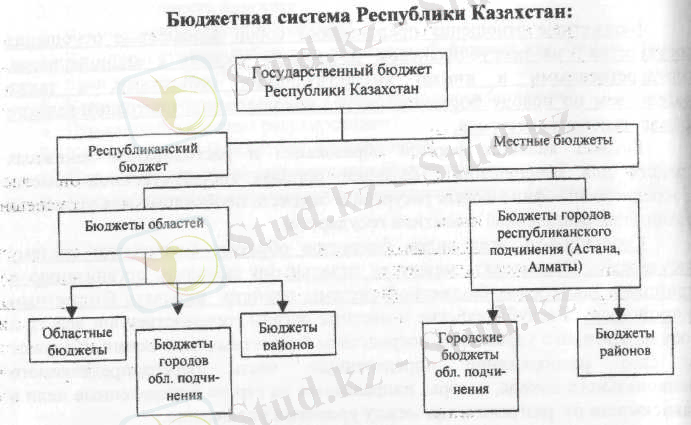

Бюджетная система Республики Казахстан состоит из двух звеньев:

- республиканский бюджет;

- местные бюджеты (областные, городские бюджеты Астаны и Алматы, районные и городские) 3.

Сегодня бюджетная система Казахстана состоит из республиканского и местных бюджетов (областей, городов республиканского подчинения, городов, районов, районов в городах), смотрите следующий рисунок.

Принципы формирования и исполнения республиканского и местных бюджетов регулируются Бюджетным кодексом Республики Казахстан.

Главной задачей республиканского и местных бюджетов является их сбалансированность. Причем покрытие бюджетного дефицита за счет эмиссии денежных средств не допускается. Основными формами покрытия бюджетного дефицита является формирование государственной задолженности, формы и размер которой определяются при утверждении бюджета и сокращении его расходной части4.

Этот кодекс по всем видам бюджетов дает их определение, устанавливает наименование доходов и специфику расходов, рассматривает порядок составления отчетов об исполнении бюджета, их утверждения и регламентирует вопросы контроля за исполнением бюджетов. Определяется перечень налогов, по которым в соответствующий бюджет зачислялись доходы полностью или частично по указанным нормативам, установленных вышестоящим органом. Кроме того, определяется порядок формирования внебюджетных фондов, источники их образования.

Рисунок 1. Бюджетная система Республики Казахстан

Кодекс определяет порядок составления и утверждения местных бюджетов соответствующими представительствами и исполнительными органами, а правила их исполнения утверждаются маслихатами - собранием депутатов.

Финансовые ресурсы хозяйствующих субъектов не включаются в состав бюджетов этих органов.

Расположенные на территории Казахстана хозяйствующие субъекты и другие юридические лица, независимо от форм собственности и подчиненности, а также граждане, уплачивают налоги и сборы в доходы соответствующего бюджета.

Уточнены отдельные положения по формированию и регулированию местных бюджетов, расходов и порядка образования внебюджетных средств.

Составление и исполнение государственного бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

В зависимости от влияния на процесс расширенного воспроизводства бюджетные расходы делятся на текущие (на обеспечение текущих потребностей и капитальные (на инвестиционные нужды и прирост запасов) .

Бюджетная классификация является обеспечением адресного выделения финансовых ресурсов, с помощью которой решается проблема кому, сколько и на какие цели выделяются финансовые ресурсы из республиканского бюджета. Бюджетная классификация должна обеспечить возможность экономического анализа государственных расходов.

Согласно экономической классификации все затраты разграничиваются в соответствии с предметной (экономической) структурой бюджета т. е. во-первых, из следующих поступлений: доходов, полученных официальных трансфертов и на погашение основного долга по ранее выданным из бюджета кредитам, во-вторых, из расходов и кредитования, в-третьих, дефицита (профицита) бюджета и, в четвертых, финансирование дефицита (использования профицита) бюджета. Среди расходов республиканского бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает при использовании государственного кредита для покрытия бюджетного дефицитам (его появление связано с превышением бюджетных расходов над доходами) 5.

В условиях перехода к рыночным отношениям формирование доходной части бюджета приобрело в основном налоговый характер.

Исходя из структуры бюджета, а также регламентируя источники доходов и направление его расходов, группируя бюджет, тем самым достигается бюджетная классификация.

Итак, бюджетная классификация представляет собой обязательную группировку доходов и расходов по однородным признакам с системой расположения и присвоения отдельным подразделениям бюджета определенных наименований и порядковых номеров, основанных на их экономической характеристике. Такая система позволяет получить необходимые представления о структуре бюджета, источниках его доходов, составе плательщиков, финансируемых из бюджета предусмотренных мероприятий.

Бюджетная классификация обеспечивает увязку подразделений бюджета с бизнес-планами хозяйствующих субъектов, устанавливает систему финансовых показателей, используемых при планировании бюджета, в процессе его исполнения и контроля. Облегчается процесс составления бюджета путем включения в свод отдельных бюджетов, дается ясное представление о составе и структуре каждого бюджета, составе налогоплательщиков и т. д.

В ее основу положены источники доходов и целевое направлений средств, они группируются по отраслевому или ведомственному признаку.

Единая бюджетная классификация является группировкой поступлений и расходов бюджета по функциональным, ведомственным и экономическим характеристикам с присвоением объектам классификации группировочных кодов. Единая бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы.

Бюджетный процесс осуществляется на основе единой бюджетной классификации.

Единая бюджетная классификация является единой и обязательной для всех уровней бюджетов.

Единая бюджетная классификация разрабатывается на основе законодательных актов Республики Казахстан, указов Президента Республики Казахстан, постановлений Правительства Республики Казахстан.

Единая бюджетная классификация разрабатывается центральным уполномоченным органом по бюджетному планированию и утверждается Правительством Республики Казахстан.

Состав единой бюджетной классификации

Единая бюджетная классификация включает в себя:

- классификацию поступлений бюджета;

- функциональную классификацию расходов бюджета;

- экономическую классификацию расходов бюджета.

Классификацией поступлений бюджета является группировка поступлений

бюджетов всех уровней по определенным характеристикам, основанная на бюджетном законодательстве Республики Казахстан.

Группировка классификации поступлений бюджета состоит из категории, класса, подкласса и специфики.

Категории представляют собой группировку поступлений по экономическим признакам.

Классы и подклассы группируют поступления по их источникам и видам. Специфика определяет вид платежа или поступления в бюджет.

Функциональной классификацией расходов бюджета является группировка расходов бюджетов всех уровней, определяющая направления расходования бюджетных средств по функциональным и ведомственным признакам, отражающим выполнение функций государства, реализацию государственной политики в республике.

Бюджетная программа - расходы бюджета по реализации функций государственного управления и государственной политики.

Целью бюджетной программы является определенный конечный результат, который должен быть достигнут при выполнении бюджетной программы. Цель бюджетной программы должна быть четкой, реалистичной и достижимой.

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда финансовых ресурсов государства по различным направлениям6.

Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Состав и структура расходов государственного бюджета зависят от направлений налоговой политики государства, и конкретных социально-экономических задач государства.

При этом государство использует приемлемые в определенных условиях формы и методы финансирования расходов. Экономическая направленность расходной части проявляется в том, что 81, 3% средств бюджета направлена на финансирование социально-культурных мероприятий. Расходы государственного бюджета классифицируются по следующим признакам:

• по территориальному признаку расходы государственного бюджета делятся в зависимости от направления бюджетных ассигнований по экономическим регионам. Каждая территориальная единица (район, область) имеет свой собственный бюджет. Такая классификация позволяет активно содействовать равномерному размещению производственных сил и совершенствованию пропорций в общественном производстве;

• по отраслевому признаку расходы государственного бюджета делятся на расходы бюджета, направленные на развитие транспорта и связи, промышленности, строительства. В социальной инфраструктуре бюджетные средства идут на финансирование образования, здравоохранения, культуры, спорта и информационного пространства, социальной помощи и социального обеспечения, государственных услуг общего характера, обороны, бюджетного порядка и безопасности и др.

Соотношение между этими группами расходов показывает эффективность бюджета. Чем выше уровень затрат, направляемых на развитие отраслей экономики, и соответственно ниже уровень потребительских затрат бюджета, тем эффективнее использование бюджетных средств. Эффективность расходования бюджетных средств зависит от методики формирования общественных фондов потребления.

Динамика бюджетных показателей свидетельствует о том, что бюджет в основном имеет расходы, связанные с экономическими функциями государства.

Расходы по функциональной группе «Государственные услуги общего характера» имеют тенденцию к снижению от 10% общих расходов государственного бюджета до 7%. Уменьшение расходов по этой группе было вызвано процессом реформирования и оптимизации структур органов государственного управления. Происходило значительное сокращение численности работников центрального аппарата министерств, государственных комитетов и иных центральных исполнительных органов. По данной функциональной группе учитываются расходы на содержание аппарата республиканского и местного уровней управления, расходы на проведение фундаментальных научных исследований, расходы государства по обеспечению политических, торгово-экономических интересов страны, участие в международных организациях, содержание центральной избирательной комиссии и др.

С 1999г. финансирование научных разработок осуществляется на возвратной основе. Общая сумма средств, получаемая от их реализации, была направлена на разработку научных программ.

Удельный вес расходов по функциональной группе «Оборона» составляет 4-5% к общим расходам государственного бюджета. По данной функциональной группе учитываются расходы на содержание воинских частей по линии Министерства обороны. Увеличение расходов в 2005 г. по функциональной группе «Общественный порядок и безопасность» составляет 7 - 8% от общих расходов государственного бюджета, что вызвано привлечением внешних займов на развитие материально- технической базы правоохранительных органов, приобретением для них специального оборудования и техники для усиления борьбы с преступностью. По этой группе расходы идут на содержание: органов внутренних дел, уголовно-исполнительной системы, органов национальной безопасности, пограничных войск и органов юстиции, судов и прокуратуры.

Удельный вес расходов государственного бюджета по функциональной группе «Образование» составляет 14 - 19%. Уменьшение расходов по данной функциональной группе обусловлено в основном реформой системы образования.

Ассигнования на подготовку кадров на основе государственного заказа в высших и средних специальных учебных заведениях рассчитаны исходя из расчетов на одного студента и учащегося по дневной форме обучения.

Для сохранения приоритетности реализации программ здравоохранения и принимая во внимание изменения финансовых потоков финансирования здравоохранения, расходы государственного бюджета по функциональной группе «Здравоохранение» увеличены на 4%, и составляют 7-11%.

Расходы на проезд на междугородном транспорте внутри страны и в пределах СНГ, связь, подписку отдельным категориям граждан в соответствии с действующим законодательством переданы с республиканского на местные бюджеты.

С 1999 г. в целях улучшения управления государственными ресурсами осуществлена консолидация государственного бюджета с внебюджетными фондами в единый финансовый баланс. Более эффективное распределение и использование всех государственных финансовых средств при их консолидации обеспечивается прозрачностью расходования денежных ресурсов.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда