Среднесрочная фискальная политика Республики Казахстан на 2004-2006 годы

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 38 страниц

В избранное:

Министерство экономики и бюджетного планирования

Республики Казахстан

Среднесрочная фискальная политика

Республики Казахстан на 2004-2006 годы

Астана 2003 год

Содержание

Введение 3

I. Социально-экономическое положение и макросценарий на 2004-2006 годы 5

1. 1. Анализ социально-экономического развития 5

1. 2 Анализ совершенствования бюджетной системы 8

1. 3. Прогнозы развития мировой экономики и экономики Казахстана на 2004-2006 годы 9

II. Цели и задачи среднесрочной фискальной политики на 2004 - 2006 годы 13

2. 1 Цели и задачи фискальной политики 13

2. 2 Основные направления фискальной политики и параметры государственного бюджета на 2004-2006 годы 13

III. Политика доходов 18

3. 1. Налоговая политика 18

3. 2. Доходы государственного бюджета на 2004-2006 годы 20

IV. Политика расходов. 24

4. 1. Цели политики расходов на 2004-2006 годы. 24

4. 2. Совершенствование бюджетной системы 30

4. 3. Совершенствование межбюджетных отношений 30

V. Управление государственным и гарантированным государством заимствованием и долгом. 33

VI. Заключительные положения. 36

Введение

Высокие темпы экономического роста в Казахстане, создание Национального фонда, приемлемый уровень дефицита государственного бюджета создают условия для проведения более активной фискальной политики государства .

Фискальная политика играет важную роль в обеспечении стабильности финансовой системы страны, оказывая влияние на многие макроэкономические переменные, такие как уровень инфляции, величина процентных ставок, инвестиции и другие.

В настоящее время многие развитые страны перешли к среднесрочному и долгосрочному бюджетному планированию с определением главных ориентиров в части изменения фискальных показателей в зависимости от условий функционирования экономики в прогнозируемом периоде.

Необходимость перспективного бюджетного планирования обусловлена тем, что принятие политических решений должно осуществляться исходя из возможных сценариев развития национальной и мировой экономики в прогнозируемом периоде.

Текущее бюджетное планирование не может обеспечивать гармонизацию индустриальной, аграрной, монетарной, фискальной и других. политик, в части ориентации их на реализацию стратегических и среднесрочных целей и задач развития. В среднесрочном и долгосрочном бюджетном планировании Правительства должна быть отражена ответственная социально-экономическая политика. При этом она должна быть наиболее выгодной из имеющихся возможностей.

Среднесрочное и долгосрочное бюджетное планирование особенно актуально для Казахстана, поскольку доходы бюджета в значительной степени зависят от изменения конъюнктуры на нефть и другие сырьевые ресурсы, составляющих весомую долю в поступлениях государственного бюджета страны. Политика государства должна быть направлена на снижение подобной зависимости путём диверсификации экономики.

Индикативный план социально-экономического развития Республики Казахстан координирует и направляет в единое русло социально-экономическую политику страны в среднесрочном периоде. Это позволяет комплексно обеспечивать реализацию долгосрочных программных документов, определяющих общие направления развития экономики страны.

В этих условиях среднесрочная фискальная политика должна определять проведение налогово-бюджетной политики с учетом основных направлений социально-экономического развития страны, проводимой денежно-кредитной и валютной политики, дальнейшей либерализации экономики.

Среднесрочной фискальной политике отводится роль формирования основы для разработки бюджетов центральных и местных органов государственного управления, достижению прозрачности при планировании бюджетных расходов. Внедрение в практику работы Правительства разработки среднесрочной фискальной политики позволит повысить качество принимаемых решений о государственных расходах и эффективность использования финансовых ресурсов Правительства.

В первом разделе Среднесрочной фискальной политики Республики Казахстан на 2004-2006 годы представлены возможные макроэкономические сценарии социально-экономического развития страны с учетом внешних и внутренних факторов в среднесрочной перспективе. В этом разделе приводится анализ развития мировой и национальной экономики за последние годы и характеризуется текущее состояние дел в области налогово-бюджетной политики.

Второй раздел содержит цели, задачи и основные направления фискальной политики на 2004-2006 годы. Этот раздел посвящен анализу взаимодействия фискальной политики с другими составляющими макроэкономической политики. В этом же разделе определяются главные направления фискальной политики страны на среднесрочный период и важнейшие параметры государственного бюджета (уровень доходов и расходов, размер дефицита бюджета, правительственного долга в процентах к ВВП) .

В третьем разделе определена политика налогообложения и формирования доходов государственного бюджета на 2004-2006 годы.

Четвертый раздел содержит политику расходов и определяет размеры финансирования по функциональным группам на 2004-2006 годы. В нем, также освещены вопросы совершенствования бюджетной системы и межбюджетных отношений.

Заключительный раздел посвящен управлению государственным и гарантированным государством заимствованием и долгом. В нем раскрывается политика государства в области заимствования на среднесрочный период.

Шестой раздел представляет заключительные положения.

I. Социально-экономическое положение и макросценарий на 2004-2006 годы

1. 1. Анализ социально-экономического развития

Продолжается фаза устойчивого экономического роста, в которую Казахстан вступил с 1999 года.

Экономика страны растет высокими темпами. Средний рост ВВП за 2000-2002 годы составил 10. 8%.

В 1999-2002 годах в Казахстане, как и в других постсоциалистических странах происходил восстановительный рост, обусловленный формированием рыночной системы хозяйственных связей, перераспределением критической массы ресурсов в рыночные сектора, адаптацией менеджмента к работе в условиях рынка.

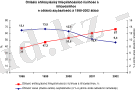

В этом периоде произошло значительное улучшение использования производственных мощностей, что положительно сказалось на снижении безработицы и бедности в стране (диаграмма 1) .

Диаграмма 1

Диаграмма 1

Результаты научных исследований показывают, что восстановительный рост по своей природе носит затухающий характер. Механика этого процесса объяснима: восстановительный рост обеспечивается использованием уже созданных мощностей и подготовленной квалифицированной рабочей силой. Он происходит при относительно незначительных капитальных вложениях, однако его ресурсы достаточно быстро исчерпываются.

Несмотря на то, что в экономике страны имеются значительные резервы производственных мощностей, задействовать их в полном объеме не представляется возможным, так как конкурентоспособность товаров и услуг низкая, физический износ оборудования достигает 60%.

В условиях Казахстана «затухание» экономического роста, по сравнению с другими странами, происходит более сглаженными темпами. Это объясняется высокими темпами развития нефтегазовой промышленности.

В настоящее время среднегодовой прирост добычи нефти составляет 5. 7 млн. тонн в год. Это, кроме прямого экономического эффекта, оказывает положительное влияние на работу ряда смежных отраслей. В целом, влияние нефтяного фактора составляет около 47% годового прироста ВВП.

Однако высокие темпы развития нефтегазовой и других видов деятельности горнодобывающей промышленности в долгосрочной перспективе могут привести к безвозвратному деформированию производственной структуры экономики и, по исчерпании невосполнимых запасов минеральных ресурсов, страна может оказаться в труднейшем экономическом положении. В связи с чем, актуально стоит вопрос стратегически разумного использования невозобновляемых ресурсов.

Анализ факторов экономического роста - капитала, трудовых ресурсов и общей факторной производительности, которая учитывает уровень развития технологий, показывает, что экономический рост за 1999-2002 годы обеспечивался, в основном, за счет роста капитала и в меньшей степени за счет фактора труда (таблица 1) .

Таблица 1

Факторы роста казахстанской экономики, %

Капитал

Труд

Технологии

Рост ВВП

3. 6

-0. 2

-0. 7

2. 7

11

0. 6

-1. 8

9. 8

11

2. 8

-0. 3

13. 5

8. 7

0. 1

0. 8

9. 5

8. 6

0. 8

-0. 5

8. 9

Примечание: *-оценка

В среднем за 1999-2002 годы вклад фактора капитала в экономический рост составил 8. 6%, вклад фактора труда - 0. 8%. Вклад технологического прогресса был отрицательным и составил -0. 5%. Это говорит о том, что экономика продолжает развиваться экстенсивным путем, в основном, за счет наращивания основного капитала.

Однако, учитывая большую изношенность основных фондов в экономике, на данном этапе развития экономики это является вполне объяснимым фактом. С течением времени основным фактором роста должно стать повышение общей факторной производительности, вклад которой в экономику развитых стран составляет 40-60%. С этой точки зрения, внушает оптимизм то, что в 2002 году, впервые с 1999 года, вклад фактора технологий в рост экономики страны по оценке стал положительным и составил 0. 8%. В этой связи, одной из главных задач налогово-бюджетной политики должно стать содействие росту фактора производительности труда и технологий в экономическом росте страны.

Казахстан относится к малым открытым экономикам и в значительной степени зависит от развития мировой экономики и конъюнктуры цен на сырьевые товары.

Так, в апрельском докладе МВФ в очередной раз снизил прогнозы экономического развития большинства стран на 2003 год. Среди крупных стран исключение составил Китай, темпы экономического роста которого увеличены. МВФ снизил также прогноз темпов роста мировой торговли в 2003 году с 6. 1% до 4. 3%, в 2004 году этот показатель ожидается на уровне 6. 1%.

Таблица 2

Развитие мировой экономики по прогнозу «The Economist»

Источник: БИКИ, 25 марта 2003 года №33.

По оценке МВФ, рост ВВП стран Юго-Восточной Азии составит в 2003 году 6. 0%. Это несколько ниже, чем в 2002 году (6. 3%), но значительно превышает ожидаемый рост мировой экономики в 2003 году (3. 2%) .

Экономическая комиссия ООН по странам Латинской Америки и Карибского бассейна (ECLAC) понизила в апреле прогноз роста экономики Латинской Америки в 2003 году с 2. 0-2. 5% до 1. 5-2. 0%, что связано с политическим кризисом в Венесуэле и глобальным замедлением экономики.

По прогнозу Европейского банка реконструкции и развития, совокупные темпы роста экономик стран СНГ в 2003 году составят 4. 5%, что выше ноябрьского прогноза, который составлял 4%.

Необходимо отметить, что в условиях, когда экономика функционирует устойчиво, влияние цикличных факторов исключается. Учитывая это, можно с уверенностью предполагать, что в среднесрочной перспективе экономика страны будет развиваться довольно стабильно.

Вместе с тем, следует особо акцентировать внимание на имеющиеся в настоящее время угрозы, препятствующие устойчивому экономическому росту и достижению важных стратегических целей. Эти угрозы заключаются в следующем:

1) преобладание в экономике физически изношенного и морально устаревшего оборудования, на обновление которого потребуются сотни миллиардов инвестиций в тенге, специалисты и рабочие для его обслуживания;

2) низкая конкурентоспособность основной массы продукции, особенно инвестиционных товаров, при высоких темпах роста ВВП и торгового сальдо, а также «узком» внутреннем рынке ведут к «перегреву» экономики. Уже возрастают факты затоваривания складов готовой продукции, в том числе потребительских товаров;

3) отсутствие жёсткой конкуренции на внутреннем рынке товаров и услуг, высокая сырьевая составляющая экономики, а также зависимость её от быстро меняющейся конъюнктуры мирового рынка сырья. Положение усугубляется тем, что государство низкими тарифами на услуги естественных монополистов поддерживает такое состояние. Низкий уровень тарифов на услуги естественных монополий не стимулирует предприятия к сокращению материальных затрат на производство и не позволяет формировать инвестиционные ресурсы для обновления их производственного потенциала. Такие тарифы являются скрытой формой государственных дотаций. В результате этого происходит снижение конкурентоспособности казахстанской экономики.

1. 2 Анализ совершенствования бюджетной системы

Благоприятная макроэкономическая ситуация и совершенствование бюджетной системы способствовали повышению эффективности фискальной политики страны.

С 2002 года в республике действует новый Налоговый кодекс, укрепивший концептуальные основы налоговой системы, сформированной в предыдущие годы, с одновременным повышением эффективности правовых механизмов в налоговой сфере. Налоговым кодексом были закреплены принципы стабильности налогового законодательства и единства системы налоговых льгот.

В соответствии с этим из законодательства были исключены нормы по предоставлению льгот индивидуального характера для конкретного налогоплательщика.

Имеют место отсутствие мотивации по увеличению доходной базы со стороны местных исполнительных органов и стремление к занижению доходов при согласовании прогнозов.

Так, за 2002 год сверхплановое поступление в государственный бюджет составило 6. 1%, а расходы исполнены на 5. 5% ниже годового плана.

Наибольший удельный вес в структуре кассового исполнения расходов занимают затраты на социальное обеспечение и социальную помощь - 24. 1%, образование - 14. 5%, общественный порядок и безопасность -9. 3%, здравоохранение -8. 5%.

В 2002 году дефицит государственного бюджета составил 0. 3% к ВВП. Размер правительственного долга составил на конец 2002 года 15. 5 % к ВВП.

В правилах разработки проектов республиканского и местных бюджетов определены этапы и сроки подготовки, разработки и утверждения проектов республиканского и местных бюджетов на предстоящий финансовый год.

С 2002 года формирование государственного бюджета происходит на основе паспортов бюджетных программ. Это направлено на прозрачность расходования бюджетных денег и эффективность проведения бюджетного контроля.

Формирование республиканского и местных бюджетов осуществляют соответствующие бюджетные комиссии. Определением бюджетной политики и размеров финансирования бюджетных программ республиканского уровня занимается Республиканская бюджетная комиссия под руководством Премьер-Министра Республики Казахстан.

Кроме того, в целях повышения эффективности процессов планирования, исполнения и контроля за исполнением бюджетов начиная с 2003 года, Республиканская бюджетная комиссия при рассмотрении бюджетных заявок администраторов одновременно рассматривает результаты реализации бюджетных программ за прошлый период.

Совершенствование системы межбюджетных отношений происходит на основе достижения баланса интересов центра и регионов. При этом учитывается заинтересованность нижестоящих уровней государственного управления в экономическом развитии регионов и обеспечении стабильности поступлений в местные бюджеты.

В настоящее время в области межбюджетных отношений реализуется четкое распределение доходных источников без расщепления каждого вида налога между республиканским и местными бюджетами и разграничение расходных полномочий между уровнями государственного управления. При этом сбалансированность местных бюджетов будет достигаться путем выделения субвенций из вышестоящих бюджетов и осуществления бюджетных изъятий из нижестоящих бюджетов.

Однако, вследствие отсутствия среднесрочного бюджетного планирования в системе межбюджетных отношений еще нет четких принципов распределения межбюджетных трансфертов между всеми уровнями бюджетов.

1. 3. Прогнозы развития мировой экономики и экономики Казахстана на 2004-2006 годы

По мнению международных экспертов в 2004-2006 годах мировая экономика будет развиваться со среднегодовыми темпами порядка 3% (таблица 3) .

Таблица 3

Прогноз развития мировой экономики на 2004-2006 годы

Среднегодовые темпы прироста ВВП

в 2004-2006 годах, %

Анализ показывает, что основными внешними факторами, оказывающими влияние на казахстанскую экономику, являются тенденции развития мировой экономики, экономики России и изменение мировых цен на нефть (таблица 4) .

Таблица 4

Прогноз цены на нефть в 2004-2006 годах

2004-2006 годах

в среднем

за год

В текущем году одним из важных внешних факторов, оказывающих влияние на развитие мировой экономики, стало снижение обменного курса доллара США по отношению к евро и другим конвертируемым валютам. Частично это вызвано тем, что арабские страны после событий 11 сентября 2001 года стали переводить свои финансовые сбережения и активы в евро, а с другой - действиями Администрации США по стимулированию экономического роста в стране.

Ослабление курса доллара негативно сказалось на развитии многих стран, произошло также обесценение долларовых накоплений. В США эта мера вызвала положительный эффект. В мае т. г. после двух месяцев падения производства в США отмечен рост ВВП по сравнению с предыдущим месяцем на 0. 1%. Одновременно, в странах ЕС корректировка прогноза развития происходит в сторону снижения.

Тенденция снижения курса доллара привела к укреплению тенге. Если в 2002 году среднегодовой курс тенге по отношению к доллару составил 153. 5 тенге, то за пять месяцев 2003 года - 152 тенге за доллар. Влияние этого процесса на экономику Казахстана неоднозначно. Снижения физических объемов экспорта не происходит, но выручка в тенговом эквиваленте снижается, что несколько сокращает поступления доходов в бюджет. Одновременно, снижается тенговый эквивалент по обслуживанию внешнего долга, что высвобождает финансовые ресурсы для других целей.

Девальвация доллара приводит к удешевлению товаров и оборудования, приобретаемых путем конвертации тенге в доллар, что положительно сказывается на развитии производства и торговли. Одновременно с этим происходит обесценивание долларовых сбережений населения.

В целом произошедшая девальвация доллара не принесла ощутимых потерь для казахстанской экономики. По прогнозам международных финансовых организаций во второй половине 2003 года ожидается тенденция постепенного роста курс доллара.

При оценке перспективы развития экономики Казахстана на среднесрочный период принималось во внимание следующее.

В настоящий момент, благодаря введению в строй трубопровода КТК и расширению экспортных возможностей, расширяется потенциал для гарантированного увеличения среднегодовых объемов добычи нефти в Казахстане на 5. 7 млн. тонн. В этом случае, даже при отсутствии роста в других отраслях экономики, физический рост ВВП составит, по оценке, в 2004-2006 годах в среднем 1. 7% в год.

Мировые цены на нефть стабилизируются на уровне 21. 5-22 долл. США за баррель, при экспортной цене на казахстанскую нефть порядка 16. 1-16. 5 долл. США за баррель. Более высокие мировые цены на нефть окажут влияние на наращивание объемов добычи нефти, соответственно увеличатся отчисления в Национальный Фонд, который будет играть стабилизирующую роль в проведении целенаправленной фискальной политики государства.

По прогнозам, темпы роста экономики России, основного экономического партнера нашей страны, составят в ближайшие три года в среднем 5-6%.

Реализация Стратегии индустриально-инновационного развития позволит увеличить темпы роста промышленного производства и поднять конкурентоспособность отечественной продукции в долгосрочной перспективе. В среднесрочной же перспективе влияние Стратегии будет незначительным.

В сельском хозяйстве, реализация Агропродовольственной программы позволит увеличить объемы переработки сельскохозяйственной продукции, повысить производительность труда и решить основные проблемы села.

Реализация Концептуальных положений «Основные направления развития финансового сектора» будет способствовать дальнейшему улучшению качества и повышению доступности представляемых финансовых услуг.

Исходя из возможных вариантов развития мировой конъюнктуры, существуют различные сценарии развития экономики Казахстана в среднесрочном периоде.

По реалистичному сценарию прогноз номинального ВВП в 2003 году составит 4387 млрд. тенге при реальном росте 9%.

Уровень инфляции в среднем с 5. 9% в 2002 году снизится к 2006 году до 4. 5%.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда