Бухгалтерский учет и аудит в розничной торговле на примере ТОО ЭТНЕР и К

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 78 страниц

В избранное:

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ . . . 2

ГЛАВА 1 УЧЕТ В ТОРГОВОМ ПРЕДПРИЯТИИ

- Специфика бухгалтерского учета на предприятиях

розничной торговли . . . 9

1. 2 Основные документы учета в розничной торговле . . . 23

- Синтетический учет и особенности налогообложения на предприятиях

розничной торговли . . . 32

ГЛАВА 2 АУДИТ В ТОРГОВЫХ ПРЕДПРИЯТИЯХ

2. 1 Общие вопросы аудита в торговле . . . 45

2. 2 Аудит торговых операций . . . 55

2. 3 Аудит начисления налогов . . . 61

ГЛАВА 3 АНАЛИЗ ФИНАНСОВО -ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОО «ЭТНЕР и К»

3. 1. Общая характеристика ТОО «ЭТНЕР и К» . . . 63

3. 2 Анализ основных показателей хозяйственной деятельности

ТОО«ЭТНЕРиК» . . . 66

3. 3 Анализ финансовой отчетности ТОО «ЭТНЕР и К» . . . 75

3. 4 Основные пути совершенствования учета и аудита в ТОО «ЭТНЕР и К» … 82

ЗАКЛЮЧЕНИЕ . . . 85

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . . . 89

ПРИЛОЖЕНИЯ . . . …91

ВВЕДЕНИЕ

В современных условиях развития рыночной экономики и совершенствования управления, разработки новой стратегии развития предприятий усиливаются роль и значение бухгалтерского учета. В настоящее время все предприятия, независимо от форм собственности и подчиненности, ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству.

Сегодня практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной и достоверной экономической информации, которую дает четко налаженная система учета.

Научно обоснованная система организации бухгалтерского учета содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансового и имущественного положения предприятий. В настоящее время к системе бухгалтерского учета предъявляются повышенные требования в связи с переходом на Международные стандарты учета и отчетности, на обработку бухгалтерской информации с применением различных средств вычислительной техники. Решение этих проблем связано с дальнейшим развитием теоретических и методологических положений учета.

Актуальность темы исследования обусловлена следующими обстоятельствами. В современных условиях развития экономики важное значение приобретает выбор учетной политики на предприятиях. Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета продукции, работ и услуг на предприятиях торговли.

В связи с приходом Казахстанского бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, разработан и введен в действие новый План счетов бухгалтерского учета. В связи с этим, тема исследования: учет и аудит в торговле на примере работающего предприятия - ТОО «ЭТНЕР и К» в контексте нового Плана счетов является в достаточной степени актуальной и значимой.

Объектом исследования является данное предприятие, образовалось в 2001 году. ТОО «ЭТНЕР и К»» занимается розничной торговлей.

Предметом исследования послужила бухгалтерская отчетность предприятия ТОО «ЭТНЕР и К» за период 2004-2005 гг.

Товарищество с ограниченной ответственностью «ЭТНЕР и К» зарегистрировано в Министерстве Юстиции Республики Казахстан 15 января 2001г. (Свидетельство о регистрации № 13450 - 1910 - ТОО) . Вид собственности -частный.

Учредители товарищества - частные лица. Доля вклада в уставный капитал одного - 23, 0% и другого - 77, 0%

Основной вид деятельности ТОО «ЭТНЕР и К» - торговля продовольственными и промышленными товарами.

ТОО «ЭТНЕР и К» осуществляет свою деятельность на основе следующих документов и нормативных актов:

1. 1 Устава ТОО «ЭТНЕР и К» (протокол № 2 от 10. 01. 99 года) ;

1 . Учредительного договора ТОО «ЭТНЕР и К»;

1. 3 Гражданского кодекса Республики Казахстан от 1. 07. 99г. № 409 - 1 (с учетом изменений и дополнений) ;

-Закона Республики Казахстан от 22. 04 1998 года № 220 - 1 «О товариществах с ограниченной и дополнительной ответственностью» (с учетом изменений и дополнений) ;

- Закон Республики Казахстан от 19 июня 1997 nwaN 135-1 Об индивидуальном предпринимательстве (внесены изменения Законами РК от 08. 12. 97 г. N 200-1; от 29. 11. 99 г. N 488-1; от 24. 12. 01 г. N 276-П)

- Прочих законов, нормативных актов, инструкций и методических рекомендаций по ним, регламентирующих финансово-хозяйственную деятельность организаций Республики Казахстан.

Организационная структура ТОО «ЭТНЕР и К» :

-финансово-аналитического отдела в функции которого, входит составление проектов финансовых планов предприятия; контроль и регулирование денежных операций; определение потребности собственных оборотных средств и расчет нормативов; составление отчета о движении денежных средств; анализ финансовых результатов; определение налоговой политики и методики подготовки налоговой отчетности

1. 4 В бухгалтерии, в функции которой входит обеспечение в установленные сроки полной достоверной информации о хозяйственной деятельности; составление и своевременное представление финансовой отчетности (баланс, отчет о доходах и расходах, отчет об изменениях в собственном капитале) ; учет производственных издержек; компьютеризация бухгалтерских работ.

-контрольно-ревизионного центра, в функции которого входит проверка совместно с бухгалтерией стоимости оборудования по заказам и заключенным договорам; проведение документальных ревизий финансово-хозяйственной деятельности предприятий; контроль за достоверностью учета поступающих денежных средств и товарно-материальных ценностей; контроль за соблюдением смет расходов и проведение инвентаризаций; внутренний аудит.

Основными поставщиками предприятия являются: ТОО «ХБК Аксай», ТОО «Apple City Distribution», TOO «Райымбек» и т. д.

Торговля представляет собой ту сферу экономической жизни, в которой объект и поле действия - товарообмен, купля-продажа товаров, обслуживание покупателей в ходе этих процессов, а также доставка, хранение товаров и подготовка их к продаже.

Розничная торговля - это торговля товарами поштучно или в небольших количествах для личного, некоммерческого использования конечными потребителями.

Своевременное и достоверное отражение в бухгалтерском учете хозяйственных операций имеет важное значение, так как от этого зависит правильность определения величины амортизационных отчислений, себестоимость выпущенной продукции, выполненных работ, оказанных услуг, размер прибыли, налога на имущества, рентабельность производства и ряда других показателей, характеризующих эффективность производственно-хозяйственной деятельности предприятия. Осуществляя систематическую регистрацию хозяйственных операций, он не только определяет фактическое состояние финансовой деятельности, но и дает возможность осуществлять контроль за процессом хозяйственной деятельности предприятия. При хорошо организованном бухгалтерском учете можно не только определить величину показателей эффективности предприятия, но и выяснить причины и обстоятельства, которые препятствуют эффективному развитию.

Бухгалтерский учет в ТОО «ЭТНЕР и К» ведется в соответствии со следующими нормативными документами:

1. 5 Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 26. 12. 1995 года № 2732 (с учетом изменений и дополнений от 11. 07. 97г., № 154-1, от 16. 07. 99г. № 436 - 1, от 24. 12. 2001г. № 276 - II, от 24. 06. 2002г. № 329- II) ;

1 . б. Концептуальной основой для подготовки и представления финансовой отчетности от 29 октября 2002 года № 542;

1. 7. Международные стандартами финансовой отчетности МСФО;

1. 8. Типовым планом счетов бухгалтерского учета от 18 сентября 2002 года № 438 (с изменениями от 21. 10. 2003 года № 372) ;

1. 9. Разъяснениями по применению типового плана счетов бухгалтерского учета (БбиП № 5-6 2003 года) ;

1. 10 Учетной политикой ТОО «ЭТНЕР и К»;

1. 11 Рабочим планом счетов ТОО «ЭТНЕР и К»;

1. 12 Методическими рекомендациями, инструкциями и другими нормативными актами по организации бухгалтерского учета.

Таблица1

Технико-экономические показатели деятельности

ТОО«ЭТНЕР и К» за 2004-2005гг

Как показывают данные таблицы1., доход от реализации продукции в 2005 году увеличился на 277 600 тг. или 153, 2 %. Себестоимость продукции также увеличилась на 1899, 9 тг. и составила в 2005 г. 3200, темп роста составил 159, 6 %. Соответственно увеличился валовый доход с 521750 тыс. тг. в 2004г. до 799223 тыс. тг в 2005г., или на 153, 2%. Предприятие несет расходы периода, которые в 2005 г. превысили показатель 2004 г. на 865 тыс. тг. или на 178, 6%, что повлияло на финансовые результаты предприятия. В итоге чистый доход предприятия в 2005 г. составил 555 тыс. тг., что на 45 тыс. тг. меньше показателя 2004 г. Положительной тенденцией является рост показателя фондоотдачи с 584, 5 в 2004 г. до 965, 7 в 2005 г. и снижение показателя фондоемкости с 0, 0017 в 2004 г. до 0, 001 в 2005г.

Цель дипломной работы раскрыть методику учета и аудита работ и услуг на предприятиях торговли (на примере ТОО «ЭТНЕР и К»)

Достижение поставленной цели предусматривает постановку и решение следующих задач:

1. Показать на примере ТОО «ЭТНЕР и К» специфику деятельности предприятий торговли.

2. Отразить структуру бухгалтерского учета и особенности документального оформления на предприятиях торговли.

3. Охарактеризовать направления совершенствования действующей на предприятии системы бухгалтерского учета.

4. Провести анализ аудита в ТОО «ЭТНЕР и К»

Теоретическую основу дипломной работы составили: Закон РК «О бухгалтерском учете и финансовой отчетности» от 24 июня 2002г, Налоговый кодекс РК, Казахстанские стандарты (положения) по бухгалтерскому учету', а так же экономическая и юридическая литература.

При написания дипломной работы использовались следующие методы: аналитический, экономико-статистический. Структура дипломной работы обусловлена целью и задачами исследования и включает в себя введение, три главы, заключение, список используемой литературы и приложения. В первой главе работы приводятся теоретические и методологические основы бухгалтерского учета на предприятиях торговли. Рассматриваются вопросы, связанные с понятием, классификацией и основами учета, согласно стандартам бухгалтерского учета Республики Казахстан. Во второй главе приводятся теоретические вопросы аудита в торговле. В третьей главе дается общая характеристика и особенности деятельности ТОО «ЭТНЕР и К». Указываются основные направления и особенности учета продукции, работ и услуг на примере ТОО «ЭТНЕР и К», проводится анализ финансовой отчетности. В заключении приводятся выводы и рекомендации по теме исследования.

1. УЧЕТ В ТОРГОВОМ ПРЕДПРИЯТИИ

1. 1 Специфика бухгалтерского учета на предприятиях розничной торговли.

Главным объектом учета во всех торговых предприятиях выступает товар. Для учета операций по движению товаров в Рабочем плане счетов предусмотрен счет 222 «Товары приобретенные». По дебету этого счета отражают стоимость приобретенных товаров, а по кредиту - отпущенных или отгруженных покупателям. Синтетический учет товаров, по усмотрению предприятия, может осуществляться либо в электронных таблицах различных программных продуктов, либо в регистрах бухгалтерского учета, рекомендованных к применению Инструкцией Департамента методологии бухгалтерского учета и аудита № 72 от 24. 11. 97 года. Для обобщения операций, по движению товаров вышеназванной инструкцией предусмотрены: журнал-ордер № 6; журнал-ордер № 7; журнал-ордер № 9; журнал-ордер №11 .

Специфика бухгалтерского учета на предприятиях розничной торговли обусловлена особенностями «технологического процесса», который в основе своей представлен процессом реализации.

С процессом реализации неизменно связаны такие понятия как:

выручка - денежные средства, полученные от продажи товаров, выручка от реализации;

торговая наценка (надбавка) - это наценка, устанавливаемая к цене товара, для покрытия расходов торговых предприятий и получения доходов от операций по реализации;

товарооборот - оборот по движению товаров от торговых предприятий к юридическим лицам и населению и от поставщиков к торговым предприятиям;

цена закупки - это свободная отпускная цена с добавлением оптовой надбавки и расходов, связанных с закупкой товара;

лицензия - право, разрешение на осуществление операций. В соответствии с Указом Президента Республики Казахстан «О лицензировании», имеющим силу Закона, осуществление розничной торговли, а также торговля отдельными видами товаров, связанных с объектами повышенной опасности и (или) имеющих особо важное государственное значение, подлежат обязательному лицензированию. Кроме того, этим Указом предусматривается лицензирование экспорта и импорта товаров; расходы по реализации - расходы, связанные с обслуживанием процесса реализации.

Для учета расходов, связанных с реализацией товаров, предназначен активный счет 811 «Расходы по реализации товаров (работ, услуг) ».

На счете 811 «Расходы по реализации товаров (работ, услуг) » учитывают следующие виды расходов, (таб. 2)

Таблица 2.

Виды расходов на торговом предприятии.

Расходы по изучению рынков сбыта и продвижению товара на рынок (затраты на маркетинг) .

Расходы по рекламе: на разработку и издание рекламных изданий, участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами и иными документами непосредственно покупателям или посредническим организация бесплатно и не подлежащих возврату, и другие аналогичные затраты.

Затрат на тару и упаковку продукции на складах предприятия (за исключением случаев, когда условиями договора предусмотрен отпуск продукции без затаривания и упаковки или когда стоимость тары включена в состав себестоимости продукции, оприходованной на склад) . Если затаривание осуществляются в соответствии с технологией производства до передачи продукции на склад, то стоимость тары включают в производственную себестоимость продукции.

Биологические потери при хранении и транспортировке продукции в пределах норм естественной убыли. Прочие расходы, связанные со сбытом товаров.

В приведенную номенклатуру статей расходов, связанных с реализацией товаров, предприятия могут вносить изменения и дополнения, связанные с особенностями деятельности предприятия.

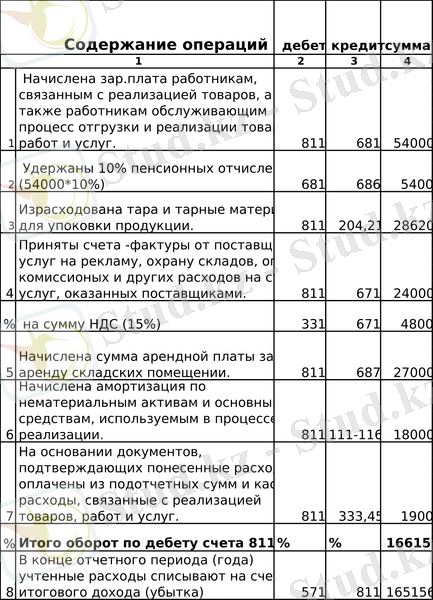

В таблице 3 (стр. 12) приведена корреспонденция по сч. 811.

По результатам приведенных выше записей счет 811 закрывают.

товарных операций, которые, в частности, могут включать в себя следующие позиции:

Корреспонденция по счету 811 «Расходы по реализации товаров (работ, услуг) ».

По результатам приведенных выше записей счет 811 закрывают.

Организация бухгалтерского учета в ТОО «ЭТНЕР и К» направлена на реализацию общих и специфических принципов учета товарных операций, которые, в частности включают в себя следующие позиции:

1 . Организация учета по каждому материально-ответственному лицу (бригаде) .

Только при этом условии достигается практическая реализация принципа персональной ответственности каждого лица. В данном случае эта ответственность вытекает из договора о материальной ответственности, который заключают в целях обеспечения сохранности товарно-материальных ценностей со всеми работниками, занимающими должность или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей, перевозкой товаров.

Договор, заключенный между предприятием и физическим лицом, подразумевает полную индивидуальную материальную ответственность.

Такие договоры заключаются торговым предприятием с работниками, достигшими 18 лет.

При совместном выполнении работниками торгового предприятия отдельных видов работ, связанных с хранением, обработкой, продажей или перевозкой товаров, когда невозможно разграничить материальную ответственность каждого работника и заключить с ним договор о полной индивидуальной материальной ответственности, может вводиться коллективная (бригадная) материальная ответственность. Практика коллективной (бригадной) материальной ответственности в торговых предприятиях показала, что при этой системе лучше обеспечивается сохранность товарно-материальных ценностей, более тщательно проводится подбор кадров, усиливается контроль за качеством, хранением и отпуском товаров, улучшается торгово-оперативная работа предприятия.

Коллективная материальная ответственность устанавливается администрацией торгового предприятия. Письменный договор о коллективной материальной ответственности заключают между предприятием и всеми членами коллектива магазина. Как правило, такую форму ответственности вводят в отделах, секциях, складах торговых предприятий с количеством продавцов до 5-6 человек, но при необходимости количество человек, охваченных договором о коллективной ответственности, может быть увеличено.

При выявлении недостачи товаров сверх установленных норм, а также хищений или порчи коллектив несет ответственность в размере стоимости недостающих (похищенных, испорченных) товаров по ценам реализации. Каждый член коллектива отвечает за недостающие или испорченные ценности, а также за ущерб, вызванный продажей товаров по ценам, ниже установленных без согласования с руководством предприятия, совместно с другими членами пропорционально сумме заработной платы, предусмотренной штатным расписанием (тарифной ставке) и фактически проработанному времени.

2. Выбор схемы учета товаров, наиболее целесообразной в условиях работы каждой конкретной организации.

В целом, на практике применяют три основные схемы учета товаров, и выбор какой-либо из них зависит от структуры и специфики деятельности предприятия:

- индивидуальная (попредметная) схема учета товаров. В данном случае фиксируется движение каждой единицы товаров; материально ответственное лицо должно отчитаться за каждую товарную единицу (по индивидуальному признаку) .

Натурально-стоимостная схема учета товаров. При выборе этой схемы в учете фиксируют движение товаров по отдельным наименованиям. В натуральном и стоимостном измерениях применяют в основном для учета товаров на складах, для учета тары и т. д. ;

- стоимостная схема учета товаров. Она широко распространена на предприятиях розничной торговли, поскольку при ней фиксируется общий объем товарной массы, расчетным путем определяется реализованная торговая наценка и себестоимость реализованных товаров.

3. Единство оценки товаров при их оприходовании и выбытии. Если товары были оприходованы по учетным ценам, принятым и определенным в учетной политике, то и списывать их следует по этим же ценам. Списание товаров по ценам выше или ниже цен их оприходования привело бы в первом случае к образованию излишков товаров в стоимостном измерении, а во втором - к недостаче.

Оценка ТМЗ (методы оценки ТМЗ при списании на затраты производства)

С переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества.

Особое место в составе имущества организации по объему участия в производственном процессе, а также в учете по используемым формам оценки занимают товарно-материальные ценности.

Запасы, в соответствии с МСФО 2, - это активы: предназначенные для продажи в ходе нормальной деятельности, образованные в процессе производства для такой продажи, или в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг. Запасы включают: запасы сырья и материалов, приобретенных для производства продукции; запасы незавершенного производства; запасы готовой продукции; запасы товаров.

Оценка товарно-материальных ценностей, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности организации.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда