Учет, аудит и анализ движения денежных средств на примере АО КФГИК

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 82 страниц

В избранное:

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ИМ. АЛЬ-ФАРАБИ

ФАКУЛЬТЕТ ЭКОНОМИКИ И БИЗНЕСА

КАФЕДРА «УЧЕТ И АУДИТ»

ДИПЛОМНАЯ РАБОТА

« Учет и аудит денежных средств»

Исполнитель:

студент 4 курса Ажханова И. С.

Научный руководитель

к. э. н., Султанова Б. Б.

Нормоконтролер Арыстанбаева А. З.

Допускается к защите

зав. кафедрой «Учет и аудит»

к. э. н., доцент Тулегенов Э. Т.

Алматы. 2007 год

Содержание

ВВЕДЕНИЕ . 3

Глава I. Технико-экономическая характеристика деятельности предприятия.

- Организационная и финансовая деятельность АО «КФГИК» . . . 7

- Учетная политика предприятия17

- Управление денежными потоками на предприятии . . . 26Глава II. Организация бухгалтерского учета денежных средств АО «КФГИК». 2. 1 Учет денежных средств на расчетных счетах организации. . …34

2. 2 Учет денежных средств на валютных и

депозитных счетах АО «КФГИК». . . . 40

2. 3 Отчет о движении денежных средств . . . …44

Глава III. Аудит денежных средств АО «КФГИК».

- Цели, задачи и источники информации, используемые при проведении аудиторской проверки52

- Аудит денежных средств на счетах предприятия . . . 59

3. 3 Анализ притока и оттока денежных средств . . . 65

ЗАКЛЮЧЕНИЕ . . . 71

Список использованных источников. . 75

Приложения77

ВВЕДЕНИЕ

Рыночные ветры освежили даже такие, казалось бы, абсолютно неколебимые понятия, как бухгалтерский учет, отчетность и аудит. Потребовалось все привести в соответствие с международными стандартами финансовой отчетности (МСФО), аудита (МСА), внедрить новые технологии в сбор и обработку учетной информации. Оттого изменениям подверглись и функциональные обязанности бухгалтеров, и даже их статус.

Перед страной в соответствии с Посланием Президента народу Казахстана поставлена амбициозная задача - войти в число самых конкурентоспособных стран мира. Чтобы достичь этого, необходимо получить валовый внутренний продукт (ВВП), приходящийся на душу населения, в 5 500-6 500 долларов. В прошлом году этот показатель был 3 550 долларов. Но важность поставленных перед экономикой задач заключается не только в достижении каких-либо абсолютных величин. Нам необходим качественный прорыв вперед для обеспечения стабильно высоких темпов роста. Это требует весьма существенных капиталовложений. А их эффект проявится во всей полноте, когда снизятся риски и станет лучше учет инвестиций. Учитывая, что бухгалтерский учет играет важную роль на любом этапе развития любого государства, необходим государственный подход к решению проблем.

В условиях мировой глобализации все большее значение приобретает необходимость обеспечения конкурентоспособности экономики Республики Казахстан, определяемой главным приоритетом в предстоящий период Президентом страны. При этом глава государства отмечает, что вопросы выживания для казахстанской экономики остались позади, а впереди только выбор наиболее прогрессивного мирового опыта для процветания и стабильного развития.

Надо отметить, что одним из главных атрибутов конкурентоспособности и транспарентности экономики является соответствие системы бухгалтерского учета и финансовой отчетности международным стандартам. И это не потому, что переход на МСФО (Международные стандарты финансовой отчетности) - это директивная норма, навязываемая определенными международными финансистами, а современный стиль, необходимый для всеобщего и единообразного понимания финансовой отчетности, служащей основой для интеграции капитала, ускоренного развития экономики.

МСФО - как составляющая конкурентоспособности и инвестиционной привлекательности казахстанских организаций и, как следствие, всей экономики Казахстана, а знание и работа по МСФО - как необходимый, качественный штрих имиджа не только современного бухгалтера и аудитора, но и современного руководителя. Таким образом, выбор, сделанный Казахстаном десятилетия назад, показал свою жизнеспособность, когда Казахстан официально провозгласил выбор пути качественного развития.

Процесс реформирования бухгалтерского учета и отчетности и постепенного перехода на МСФО в Казахстане начался с обретения независимости и был закреплен подписанным в декабре 1995 года Указом Президента РК “О бухгалтерском учете”. Принятие впоследствии приближенных или основанных на МСБУ (международные стандарты бухгалтерского учета) казахстанских стандартов бухгалтерского учета (КСБУ) послужило основой перестройки мышления «счетовода» и адаптации к новой философии профессии бухгалтера. Надо отметить, что КСБУ сыграли определенную роль при переходе к рыночной экономике. Однако подъем экономики страны и условия развития рынка ценных бумаг, а также сложившаяся мировая тенденция обусловливают необходимость полного и безоговорочного принятия МСФО.

Исходя из реалии жизни, можно твердо утверждать, что ранее установленные сроки перехода реального сектора экономики на МСФО, были нереальными. Корень проблемы заключается в том, что только сейчас завершилась подготовка официальных переводов на русский язык соответствующих версий МСФО с изменениями, вносимыми в последние годы.

Однако, как известно, процесс совершенства безграничен, и бухгалтерский учет как наука находится в постоянном преобразовании. Следовательно, надо на каком-то этапе интегрироваться в этот процесс и развиваться, используя апробированные в мировой экономике лучшие методы. О том, что мировая экономика нуждается в глобальных стандартах отчетности, обеспечивающих финансовую прозрачность организаций заговорили не вчера.

Международная интеграция экономики предъявляет высокие требования к ведению бухгалтерского учета, составлению финансовой отчетности и их аудита. Чтобы стать полноценной частью мирового рынка, нам необходимо создать полноценный же рынок финансовых услуг. Наряду с другими задачами, к примеру, ускорением технологического и инновационного развития, он позволит качественно решить задачи по реформированию системы бухгалтерского учета и аудита и переходу на МСФО и МСА.

Этот процесс важен не только из-за унификации систем бухгалтерского учета во всем мире, а еще и потому, что внедряемые стандарты (МСФО, МСА) призваны обеспечить прозрачность и отразить реальную экономическую ситуацию. Согласитесь, только обладая всей полнотой информации, пользователи финансовой отчетности могут принимать правильные экономические решения.

Наша страна одной из первых в СНГ приняла Закон «Об аудиторской деятельности», а теперь мы полностью переходим на международные стандарты аудита. В результате у нас бухгалтерский учет и аудит куда современнее, чем в других странах СНГ, что и отмечается международными экспертами. Однако время показывает, что нам предстоит еще многое сделать, чтобы поднять качество бухгалтерской и аудиторской практики до уровня наиболее развитых стран мира.

В этой связи, 27 февраля 2007 года Министерством финансов Республики Казахстан был принят новый Закон “О бухгалтерском учете и финансовой отчетности». В Законе четко определены субъекты, которые вправе составлять финансовую отчетность в соответствии с национальными стандартами и субъекты, обязанные составлять финансовую отчетность строго в соответствии с международными стандартами.

Финансовую отчетность в соответствии с МСФО обязаны составлять субъекты крупного предпринимательства и организации публичного интереса. В число организаций публичного интереса входят акционерные общества за исключением некоммерческих; финансовые организации; недропользователи (кроме добывающих распространенные полезные ископаемые) ; организации, в уставных капиталах которых имеется доля участия государства (за исключением госпредприятий, основанных на праве оперативного управления) . Для прочих организаций будут разработаны упрощенные стандарты финансовой отчетности, при этом добровольный выбор применения МСФО для них не запрещен. Регулирование системы бухгалтерского учета и отчетности должно быть направлено на построение модели, в основе которой - разумное сочетание деятельности органов государственной власти и профессионального сообщества для последовательного и успешного выполнения системой бухгалтерского учета и финансовой отчетности, присущих ей функций в экономике страны

Также изменения произошли в области управления бухгалтерской службы. Так, с 1 января 2009 года руководителем бухгалтерской службы будет признаваться главный бухгалтер или другое должностное лицо, обеспечивающее ведение бухгалтерского учета, составление и представление финансовой отчетности, формирование учетной политики. На должность главного бухгалтера организации бубличного интереса назначается профессиональный бухгалтер. Сертификат выдаст аккредитованная организация по профессиональной сертификации бухгалтеров. У нее должна быть система обновления учебной программы и экзаменационных модулей для приведения в соответствие с действующими нормативными правовыми актами по вопросам бухгалтерского учета и финансовой отчетности. Экзамены станет принимать независимая комиссия. Таким образом, главный бухгалтер публичной организации будет не только знать стандарты финансовой отчетности, но и постоянно совершенствовать свои знания.

В соответствии с новым Законом будет создан консультативный орган из , широко известных и авторитетных представителей профессионального сообщества, включая представителей государственных органов, пользователей бухгалтерской отчетности. Консультативный орган появится с целью экспертизы на наличие противоречий законодательства в области бухучета и отчетности требованиям МСФО. Он же будет участвовать в разработке нормативных правовых актов по вопросам бухучета и финансовой отчетности. Предусматривается аккредитация профессиональных организаций, которые будут обязаны заниматься повышением квалификации своих членов. Все это послужит эффективному переходу на МСФО, разовьет институт сертификации бухгалтеров, дабы приблизить его качество к международному уровню.

Актуальность темы дипломной работы истекает из существенных перемен, происходящих в экономике республики и непосредственно в области бухгалтерского учета и финансовой отчетности. Возникновение потребности в прозрачной и достоверной информации о финансовом состоянии компании обусловлено требованиями глобального рынка, когда от представленной финансовой информации зависит то или иное решение пользователя финансовой отчетности.

Внедряемые стандарты МСФО призваны обеспечить прозрачность и отразить реальную экономическую ситуацию. Только обладая всей полнотой информации, пользователи финансовой отчетности могут принимать правильные экономические решения. Одно из ключевых моментов в отражении достоверной информации о финансовой деятельности той или иной организации занимает Отчет о движении денежных средств.

В последнее время часто упоминаются обанкротившиеся предприятия. эти предприятия работали, производили и отгружали продукцию и даже получали чистый доход, но когда приходило время расплачиваться с кредиторами, у них не оказывалось денег. Проблема заключается в недостатке «живых» денег, которыми можно расплачиваться с поставщиками, работниками, кредиторами.

Для понимания проблем ликвидности предприятия наличия отчета о доходах и расходах недостаточно. Специально для того, чтобы выявить такие проблемы на ранних стадиях, проследить тенденции в движении денежных средств был разработан Отчет о движении денежных средств. Цель МСФО №7 «Отчет о движении денег» заключается в требовании предоставления информации об изменениях в денежных средствах и эквивалентах денежных средств организации посредством отчета о движении денежных средств, в котором производится классификация потоков денежных средств за период, получаемых от операционной, инвестиционной и финансовой деятельности

Целью дипломной работы является исследование особенности ведения бухгалтерского учета денежных средств в АО «КФГИК», аудита и анализа их движения, исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению. Важно оценить значимость содержания и полноты отчета о движении денег и его применения в анализе.

Глава I Технико-экономическая характеристика деятельности предприятия.

1. 1 Организационная и финансовая деятельность КФГИК

Учрежденное в ноябре 2003 года Национальным Банком Республики Казахстан (далее - НБ РК) при поддержке Правительства Республики Казахстан некоммерческое акционерное общество «Казахстанский фонд гарантирования ипотечных кредитов» (далее - Фонд) является социально ориентированным системообразующим институтом, внедряющим на финансовом рынке страны абсолютно новый финансовый инструмент - услуги по гарантированию возмещения убытков кредиторов в случаях возникновения дефолтов заемщиков, получивших ипотечные жилищные займы.

Основной целью создания Фонда является снижение рисков кредиторов, связанных с невыполнением обязательств заемщиками по договорам ипотечного жилищного займа, формирование благоприятных условий для увеличения объема выдаваемых ипотечных кредитов, расширения круга заемщиков, увеличения доли кредитных средств в стоимости приобретаемого имущества.

На этапе создания уставный капитал Фонда, оплаченный учредителем - НБ РК, составлял 500 млн. тенге.

Фонд, являясь системообразующим институтом, принимает непосредственное участие в реализации Государственной программы и активно решает задачи, возложенные на Фонд во всех регионах страны.

В рамках реализации, предусмотренной Госпрограммой, для капитализации Фонда государством в лице Министерства финансов РК (далее - МФ РК) из республиканского бюджета на 2005 год было выделено 1, 5 млрд. тенге.

В соответствии с Договором о купле-продаже акций Фонда от 12 апреля 2005 года МФ РК передало акции Фонда Комитету государственного имущества и приватизации МФ РК. В свою очередь, Национальный Банк РК для обеспечения эффективного централизованного управления деятельностью Фонда передал в доверительное управление МФ РК, имеющийся в его собственности, пакет акций Фонда.

Таким образом, на сегодняшний день МФ РК, являясь владельцем 75 % и доверительным управляющим 25 % акций, принадлежащих НБ РК, управляет 100 % акций Фонда.

В ходе второго этапа капитализации Фонда, определенного Госпрограммой на 2006-2007 годы, из республиканского бюджета будет выделено дополнительно еще 2, 3 млрд. тенге, что позволит увеличить уставный капитал Фонда до 4, 3 млрд. тенге

Уникальность Фонда подтверждается отсутствием на сегодняшний день в странах СНГ аналогичных структур. Российская Федерация и Украина, активно используя опыт Фонда, только приступают к созданию подобных финансовых институтов.

Увеличение уставного капитала Фонда за счет бюджетных средств, с учетом сложившейся в международной практике определения достаточности капитала (20:1) для организации подобного рода исключает в ближайшей перспективе необходимость обращения Фонда к внебюджетным источникам финансирования.

Дата первичной государственной регистрации Управлением юстиции г. Алматы - 10 ноября 2003 года. Свидетельство о государственной перерегистрации № 59028-1910-АО от 25 августа 2005 года.

Полное наименование Фонда:

1) на государственном языке: «Қазақстанның ипотекалық несиелерге кепілдік беру қоры» акционерлiк қоғамы;

2) на русском языке: акционерное общество «Казахстанский фонд гарантирования ипотечных кредитов»;

3) на английском языке: Mortgage Guarantee Fund of Kazakhstan, Joint-Stock Company.

Местонахождение исполнительного органа Фонда:

Республика Казахстан, 05, г. Алматы, ул. Панфилова, дом 98.

Органами Фонда являются

- высший орган - общее собрание акционеров;

- орган управления - Совет директоров.

Планируется открытие в Фонде управления рисками, отдела актуарных расчетов, отдела выплат прогарантированных ипотечных кредитов.

Фонд имеет на праве собственности обособленное имущество, в том числе обособленное от имущества его акционеров, и отвечает этим имуществом по своим обязательствам.

В порядке, предусмотренном законодательными актами Республики Казахстан, Фонд вправе создавать филиалы и представительства, расположенные вне места его нахождения, не являющиеся юридическими лицами.

Все поступающие суммы по вознаграждениям за предоставленные гарантии отчисляются в резерв гарантийных выплат, формируемый Фондом в соответствии с рекомендациями НБ РК. В настоящее время Фонд является единственным финансовым институтом, осуществляющим деятельность по гарантированию ипотечных кредитов на территории Республики Казахстан, в связи с чем, Фонд не имеет прямых конкурентов.

В то же время, при формировании ценовой политики Фонд исходит из прогнозов возможного состояния рынков ипотечного кредитования и жилья, которое согласно цикличности экономического развития в течение всего срока гарантирования ипотечных кредитов может варьироваться от хорошего к плохому, включая возможные экономические кризисы и резкое снижение цен на жилье. Система гарантирования ипотечных кредитов объединяет 26 участников, выразивших намерение использовать предоставляемые Фондом услуги по гарантированию ипотечных жилищных займов. Это - 18 банков и 7 ипотечных компаний: АО «Альянс банк», АО «Казкоммерцбанк», АО «Цеснабанк», АО «Банк ЦентрКредит», АО «Народный банк Казахстана», АО «Банк ТуранАлем», АО «Темiрбанк», АО «Евразийский банк», АО «Жилищный строительный сберегательный банк Казахстана», АО «Сенiм банк», АО «Texakabank», АО «Банк Каспийский», АО «АТФ Банк», АО «Индустриальный банк Казахстана», АО «Валют-ТранзитБанк», АО «Данабанк», АО «Нурбанк», АО «Казинвестбанк», а также ипотечные компании: АО «Астана-финанс», АО «Ипотечная организация «БТА Ипотека», АО «Ипотечная организация «Курылыс Ипотека», АО «Ипотечная компания «Даму», АО «Первая ипотечная компания», АО «Ипотечная организация «Астана-Финанс», АО «Казахстанская ипотечная компания», ИО «Объединенная ипотечная компания».

С начала деятельности Фонда на 01 октября 2006г рассмотрены с положительным решением 7589 заявок на гарантирование ипотечных кредитов общей суммой 24, 22 млрд. тг, в том числе в рамках Госпрограммы - 5996 заявок на сумму 15, 59 млрд. тг, что составило 79% от общего числа одобренных гарантий (рисунок 1) .

Рисунок 1. Структура выданных гарантий.

Из числа поступивших заявок Фондом в целом прогарантированы 5 482 ипотечных кредита (72% от общего количества поступивших заявок) на общую сумму - 17, 0 млрд. тенге. По специальной программе прогарантированы 4 428 ипотечных кредита (74% от общего количества поступивших заявок по спецпрограмме) на общую сумму - 11, 6 млрд. тенге, по остальным заявкам Фондом подготовлены и направлены кредиторам Гарантийные обязательства, которые до настоящего времени с необходимым пакетом документов не возвращены в Фонд. Темп роста гарантий за девять месяцев 2006г относительно периода 2004-2005гг. всего - в 4, 4 раза, по Спецпрограмме АО «КИК» - в 8, 0 раз. Средневзвешенная сумма прогарантированного ипотечного жилищного

займа в целом составила - 3, 2 млн. тенге., по Спецпрограмме АО «КИК» - 2, 6 млн. тенге. В целом участие Фонда в объеме жилищного ипотечного кредитования составляет - в 2004 г. - 0%, в 2005 г. - 2 %, на 01. 10. 2006 г. - 8%. Удельный вес одобренных КФГИК заявок по Спецпрограмме АО» КИК» составил 57% к количеству реализованных квартир. То есть каждая вторая квартира приобретена в кредит с участием КФГИК.

Фонд является самофинансируемой организацией. Основными источниками формирования доходов Фонда является поступающие вознаграждения в Фонд, а также доходы от размещения свободных денежных средств в финансовые инструменты. Привлечение Фонда к участию в реализации Государственной программы играет немаловажное значение в формировании доходной части Фонда, путем привлечения Фонда к гарантированию ипотечных кредитов, выданных в рамках Государственной программы и тем самым поступлению вознаграждений.

Также, в соответствии с постановлением Правительства Республики Казахстан от 14 сентября 2004 года N 960 «О некоторых вопросах приобретения государственными предприятиями на праве хозяйственного ведения и организациями, контрольный пакет акций (долей) которых принадлежит государству, финансовых услуг» Фонду предоставлено право размещения имеющихся в его распоряжении временно свободных денег в установленные финансовые инструменты, что оказывает влияние на рост доходности Фонда от инвестиционной деятельности.

Если подходить к расчетам основных финансовых показателей Фонда с позиции прогнозируемых объемов, то прогноз рассчитан на основании контрольных показателей деятельности КФГИК, темпов роста жилищного строительства, ипотечного рынка за период 2003-2006гг и плановых показателей Государственной программы жилищного строительства на 2005-2007 г. г.

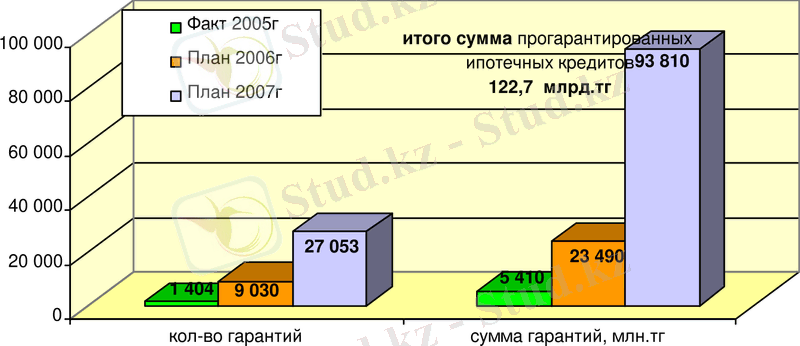

По реалистичному прогнозу на конец 2006г. количество выданных гарантий превысит 9 тыс. на сумму 23, 5 млрд. тг., на 2007 год, планируемый объем заявок составит -27 тыс. на сумму 93, 8 млрд. тенге (Рисунок 2) .

Рисунок 2. Сумма прогарантированных ипотечных кредитов

Инвестиционная деятельность Фонда проводится в части приобретения фиксированных активов за счет собственных средств.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда