Добыча и транспортировка нефти в Казахстане: проблемы и перспективы трубопроводной инфраструктуры

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 77 страниц

В избранное:

ВВЕДЕНИЕ

Актуальность темы. В мировом торговом обороте значительную роль играют операции с нефтью и газом. На протяжении всего XX века происходила жесточайшая борьба за право господства над нефтяными потоками. В XXI веке нефть по-прежнему является самым крупным и распространенным бизнесом в мире - самым действенным рычагом политического влияния. Нефтегазовый сектор как одна из ведущих отраслей промышленного производства является основой развития экономики и во многом определяет экономическую независимость страны.

Располагая самыми значительными запасами нефти на Каспийском море, Казахстан вот уже на протяжении более чем десяти лет сталкивается с вопросами решения добычи и транспортировки своей нефти на мировой рынок. С одной стороны, республика имеет стратегически выгодное географическое расположение между такими экономически важными регионами, как Европа, Ближний и Средний Восток, Южная Азия, Азиатско-Тихоокеанский регион. С другой стороны, отсутствие своего выхода к открытым морям, ставит Казахстан в несколько зависимое положение от государств, располагающих выходом к мировым морским коридорам. Поэтому вопрос транспортных коммуникаций тесно увязан с геополитикой и является особенно актуальным для Казахстана, развивающееся экономика которого во многом зависит от реализации нефтяного сырья на мировом рынке.

Как отмечает в своем ежегодном послании народу Казахстана Президент Н. А. Назарбаев: «С обретением независимости впервые за последние 500 лет наш регион опять становится экономически важным для мировой экономики. Мы укрепляем свои транзитные возможности, становимся поставщиком ценных на мировом рынке товаров - нефти, газа, руды и сельскохозяйственного сырья. Уже видны контуры новых нефтегазопроводов, авто- и железных дорог 21 века, которые идут примерно по маршрутам древнего Шелкового пути». [5, 28 ]

Более того, в вопросе транспортировки энергоресурсов перекрестились противоречивые интересы разных стран, лоббирующих различные проекты и пытающихся влиять на геополитические ориентиры внутриконтинентальных прикаспийских государств. Это несколько осложняет ситуацию для Казахстана, перед которым стоит задача сбалансировать интересы всех ведущих игроков с тем, чтобы это не отразилось негативным образом на национальных интересах. Учитывая то, что интересы ведущих игроков «большой игры» вокруг транспортных коммуникаций весьма противоречивы, эта задача представляется очень трудной и щепетильной.

Современное состояние нефтегазовой отрасли Казахстана характеризуется высоким потенциалом: большими запасами нефти и газа, наличием освоенных месторождений углеводородов, ростом добычи и экспорта нефти. Казахстан имеет динамично развивающуюся нефтегазовую промышленность, играющую заметную роль в формировании государственного бюджета. В настоящее время доля продукции нефтегазовой промышленности в общем объеме валового продукта составляет около 30%. Казахстан не только обеспечивает себя ресурсами, но при этом является крупнейшим экспортером углеводородного сырья.

Наряду с позитивными тенденциями, существует комплекс проблем, связанных с решением вопросов реализации перспективных маршрутов транспортировки нефти, развития сектора, обеспечения экологической безопасности. Несмотря на то, что по запасам нефти и газа Казахстан находится в первой десятке нефтедобывающих стран мира, тем не менее остается вне крупного мирового нефтяного бизнеса. Это объясняется отдаленностью республики от потенциальных рынков сбыта и достаточно высокой себестоимостью добычи нефти. Данные факторы обусловливают необходимость выработки стратегических направлений развития нефтегазового комплекса Казахстана.

В связи с этим решение стратегических задач государства предполагает реализацию следующих приоритетных направлений развития нефтегазовой отрасли, таких, как: осуществление разведки и освоение новых нефтегазовых месторождений, модернизация транспортной инфраструктуры, реконструкция действующих и создание новых нефтеперерабатывающих производств, применение современных технологий, развитие законодательно-правовой базы, обеспечивающей привлечение инвестиций.

На сегодня можно выделить основные факторы, определяющие важность развития нефтегазового комплекса для Республики Казахстан:

Первое - обеспечение притока инвестиций в экономику. Подъем нефтегазовой отрасли обеспечивается за счет активной и целенаправленной инвестиционной политики, создания в республике благоприятного инвестиционного климата, в том числе для привлечения иностранного капитала.

Второе - использование валютных поступлений для модернизации национальной экономики. Минерально-сырьевые ресурсы республики еще долгое время будут являться главным сектором отечественной экономики и реальной основной для развития промышленного комплекса. Поэтому для обеспечения долговременного устойчивого роста экономики необходима выработка новых оптимальных методов управления этим процессом и его государственной поддержки.

Третье - планирование средств, полученных от природных ресурсов на долгосрочную перспективу. Создание и функционирование Национального фонда. Наличие значительных источников дохода бюджета страны от природных ресурсов, таких, как нефть, газ, цветные металлы, ставит перед правительством ряд вопросов. Первый связан с тем фактом, что данный источник доходов не вечен, и необходимо планировать использование ресурсов на перспективу. Второй вопрос относится к задаче снижения зависимости объема государственных доходов и расходов (и в целом внутреннего спроса) от резких и непредсказуемых скачков мировой цены на природные ископаемые.

Четвертое - Охрана природы при добыче и переработке нефти и газа. Экологические проблемы освоения нефтяных и газовых месторождений Казахстана имеют свои региональные особенности - географические, геологические, геодинамические, технологические, а также социально-экономические. Особый отпечаток на экологическую ситуацию накладывает тот факт, что до последнего времени природоохранный вопрос практически уступал выполнению плановых заданий по добыче нефти и газа и не находил должного решения в технико-экономических обоснованиях проектов.

Цель работы - заключается в исследовании проблемы добычи и транспортировки нефти для Казахстана на современном этапе развития нефтегазового комплекса страны.

Для достижения поставленной цели работы целесообразно определить следующие задачи работы:

- Исследовать и проанализировать современное развитие нефтегазового комплекса в мире и в РК;

- Рассмотреть и дать анализ нефтедобычи и экспорта нефти из Казахстана;

- Исследовать трубопроводные коммуникации нефти в Республике Казахстан;

- Рассмотреть и сделать прогностический анализ перспективным проектам развития трубопроводных коммуникаций;

- Исследовать международное сотрудничество РК в области развития трубопроводных коммуникаций.

Практическая значимость работы заключается в том, что предложенные в ней теоретические и практические выводы позволяют глубже понять сущность проблем возникающих в процессе добычи и транспортировки нефти из Казахстана по трубопроводам, выявить общие закономерности и особенности процесса, проанализировать влияние транспортировки на экономическое развитие региона, а также определить и глубже понять казахстанскую политику, направленную на расширение и углубление сотрудничества в добыче и транспортировке нефти. Данная работа может применяться как учебное пособие для студентов.

Объектом исследования является нефтегазовый сектор Республики Казахстан, в частности добыча и транспортировка.

Методика исследования. Среди общих методологических и теоретических принципов, которыми руководствовался автор, работая над темой дипломной работы и которые позволили объективно подойти к рассмотрению проблематики процесса добычи и транспортировки нефти из Казахстана, следует выделить методы анализа и синтеза, системный и сравнительный подходы, контент-анализ, свод-анализ, а также метод экспертных оценок.

Структура работы. Структурно работа отражает цель и задачи исследования. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения. Работа изложена на 72 страницах, содержит 2 таблицы и 14 рисунков.

ГЛАВА 1. МИРОВАЯ СИСТЕМА ОБЕСПЕЧЕНИЯ

УГЛЕВОДОРОДНЫМ СЫРЬЕМ

1. 1 История развития использования углеводородного сырья

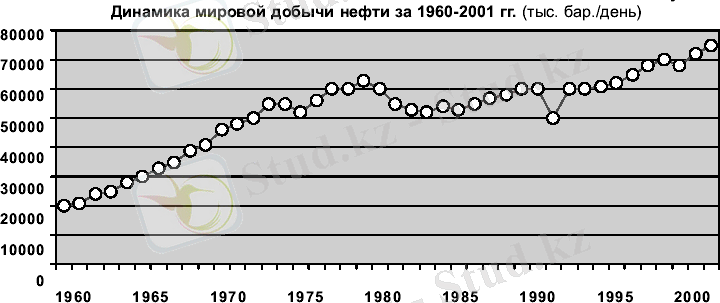

Нефтяная отрасль относится к числу наиболее зрелых отраслей мировой экономики. Промышленная добыча нефти в мире началась в середине XIX века и росла пропорционально увеличению энергоемкости мировой экономики. В 1859 г. на всем земном шаре добывалось 100 баррелей нефти в день, в 1880 г. - 76, 5 тыс. баррелей, а в 1900 г. - уже около 400 тыс. баррелей. В абсолютном выражении наиболее значительный рост добычи нефти в мире приходится на послевоенные годы XX века. В 1945 г. добывалось порядка 7 млн. баррелей в день, за последующие 15 лет добыча утроилась и достигла в 1960 г. почти 21 млн. баррелей в день. [8, 48]

В 2001г. мировая добыча нефти составила 75 млн. баррелей в день (10, 2 млн. тонн), т. е. около 27 млрд. баррелей в год (3, 7 млрд. тонн) . Тенденция роста мировой добычи нефти сохраняется до сих пор с некоторыми корректировками в 1975 г., первой половине 80-х и в 1991 г. [11, 91]

Значительные снижения темпов роста, а в некоторых случаях и объемов добычи были вызваны различными причинами, среди которых превалировали геополитические конфликты.

Рис. 1. Динамика мировой добычи нефти за 1960 - 2001 гг. (тыс. бар. /день)

Столь динамичный рост добычи нефти определялся, прежде всего ростом мирового потребления энергоресурсов, среди которых наиболее легко извлекаемым и технологичным являлась нефть (рис. 1) . Доля нефти в мировом топливном балансе с течением времени также менялась. В 30-х гг. XX века, первое место в мировом топливном балансе занимал каменный уголь (55%), доля нефти составляла лишь 15%. К началу 70-х доля нефти выросла до 34%, а к концу десятилетия достигла уже 44-45%. В начале 80-х гг. на нефть и газ приходилось около 75% мирового энергетического баланса. Однако в 80-х гг. XX века пропорции начали изменяться и к концу 90-х доля углеводородов снизилась до 50-55%. Это было вызвано рядом энергетических кризисов, что послужило причиной развития энергосберегающих технологий, развитием гидроэнергетики, атомных электростанций и т. д.

Нефть - первичный энергоноситель, на основе которого получают в качестве вторичных ряд облагороженных (т. е. подвергшихся целевой переработке) продуктов для конечного потребления: бензин; осветительный керосин; реактивное и дизельное топливо; мазут; гудрон; различные нефтяные масла - смазки, смазочно-охлаждающие, гидравлические, изоляционные и т. д.

Газообразные и жидкие фракции нефти - основные углеводородные полупродукты для широкого использования в нефтехимической промышленности (олефины - этилен, пропилен и др., ароматические - бензол и др. ) . Получаемые из нефти виды топлива, а из углеводородного сырья органические химикаты и полимеры в 10-50 раз превышают по стоимости саму использованную нефть. Это определяет экономическое значение нефтяной промышленности и связанных с ней производств по переработке нефти. [8, 43]

Быстрый рост добычи нефти во второй половине XX века по сравнению с углем был обусловлен рядом ее физических и технологических преимуществ:

- в 1, 5-2 раза более высокая теплотворность (теплота сгорания) ;

- большая скорость сгорания;

- относительная несложность переработки и извлечения из нее широкого круга углеводородов;

- использование нефти экологически безопаснее, чем угля, - меньше выбросов в атмосферу и отсутствие практически отходов при глубокой ее переработке.

Росту добычи нефти способствовали также экономические и географические условия:

- низкие капиталовложения и себестоимость добычи по сравнению с углем;

- концентрация крупнейших кедровых запасов в странах (особенно Ближнего и Среднего Востока) с низким уровнем налогов, легкостью в прошлом получения концессий но низким ценам и т. д. ;

- благоприятные геологические условия - небольшая, как правило, глубина скважин;

- мягкие экологические законы или полное их отсутствие;

- рост морской добычи нефти (в середине 90-х гг. - 30%) по-разному влияет па природную среду побережья и мероприятия по ее защите в тех или иных странах;

- текучесть нефти, что облегчает ее добычу, транспортировку, погрузку, выгрузку, эффективное использование тары для ее перевозки и хранения.

Технико-экономические преимущества нефти и получаемых на ее базе продуктов обусловили особую роль нефтяной и нефтеперерабатывающей промышленности в мировом хозяйстве. На разных этапах развития в сферу этих отраслей были вовлечены также черная металлургия (трубопрокатное производство), особенно широко машиностроение (оборудование для добычи, транспортировки, переработки нефти), использование ее в различных отраслях транспорта, в химической переработке и т. д.

Нефтепродукты стали использоваться не только в сферах материального производства, но и в массовом количестве в бытовом потреблении: большая часть полумиллиардного мирового парка автомашин - это личные транспортные средства населения, ежедневно потребляющие подавляющую часть нефтепродуктов.

В целом, нефть и нефтепродукты были и остаются важнейшими видами стратегических ресурсов.

Основные тенденции развития мировой нефтяной промышленности:

- ускорение темпов роста цен на нефть на мировых товарных рынках;

- усиление структурных изменений на мировом рынке нефти;

- активизация процесса перемещения производственных мощностей в мировой нефтяной промышленности;

- увеличение темпов роста спроса на нефть;

- сокращение коммерческих запасов нефти в мире;

- активизация проведения политики «высокой цены на нефтепродукты» ряда развитых стран. [26, 31]

В таких странах как Китай и Россия нефтяная отрасль считается наиболее монополизированной со стороны государства отраслью. Процесс реформирования нефтяной отрасли, в частности процесс формирования национальных компаний в этих странах начался в начале 90-х годов прошлого столетия. И, за десятилетний период Китай и Россия добились значительных успехов в данном направлении. На сегодняшний день китайские и российские нефтяные компании являются наиболее значимыми игроками в мировой нефтяной промышленности.

Опыт Китая. Данная страна обладает крупной и интегрированной нефтяной промышленностью, имеющей опыт разработки оригинальных технологий, накопленный начиная с 70-х годов. Проводимая целенаправленная, продуманная и агрессивная политика государства по развитию и резкому повышению энерговооруженности национальной экономики позволила увеличить суммарное потребление нефти и нефтепродуктов - в 2, 1 раза.

Опыт России. В 1990-е годы российский нефтяной сектор пережил невиданную по масштабам реструктуризацию: на базе единого мультифункционального производственного комплекса, принадлежавшего государству, были сформированы вертикально-интегрированные нефтяные компании, большинство из которых впоследствии перешло в руки частных собственников. Это позволило в короткие сроки создать эффективно работающий частный сектор в нефтяной отрасли России, деятельность которого характеризовалась достаточно эффективным использованием активов и ростом основных производственных показателей в нефтедобыче.

1. 2 Состояние производства и потребления углеводородных ресурсов в мире

Главные тенденции развития мировой промышленности. На современном этапе развития мирового нефтяного рынка, запасы нефти находятся под контролем небольшой группы государственных компаний развивающихся стран, которые являются достаточно сильными конкурентами на мировых рынках. Из них 20 крупнейших контролируют 87% мировых доказанных запасов нефти. Одна только компания Саудовской Аравии - «Saudi Aramco» располагает 25% мировых запасов, а вместе с компаниями «Iraq National Oil Company», «Kuwait Petroleum», «Abu Dabi National Oil», «National Iranian Oil» - все они находятся на Ближнем Востоке - владеют порядка 62, 2% мировых запасов нефти.

Традиционным же транснациональным нефтяным компаниям (далее ТНК) промышленно развитых стран принадлежит лишь небольшая доля мировых запасов нефти. Например, корпорациям «Exxon Mobil», «Бритиш петролеум», «Royal Dutch Shell», «ChevroTexaco» принадлежит всего 3, 8% мировых запасов нефти. Это в определенной степени является источником риска и неопределенности на мировом рынке нефти.

Также происходит достаточно активное распространение новых технологий в ряде развивающихся стран. В частности, ряд нефтедобывающих стран с национализированной нефтяной промышленностью ставит вопрос о приобретении современной технологии и опыта вместо передачи контроля за разработкой своих ресурсов иностранным компаниям.

Для этого они широко практикуют обучение своей молодежи в университетах западных стран. Так, например, в Техасском университете (США) число неамериканцев, обучающихся нефтяной специальности составляло в 1997 году порядка 77%, а к началу 2001 увеличилось до 81%. Поэтому, согласно экспертным оценкам, в перспективе все более вырисовывается вариант разработки основных мировых запасов нефти государственными нефтяными компаниями, а традиционные транснациональные нефтяные корпорации все большей степени будут выступать в роли сервисных компаний.

В целом усиление конкурентоспособности государственных нефтяных компаний и активное распространение новых технологий являются лишь небольшой частью общей картины развития мировой нефтяной промышленности. Наиболее существенные изменения, характеризующие современное состояние отрасли отражены в следующих тенденциях.

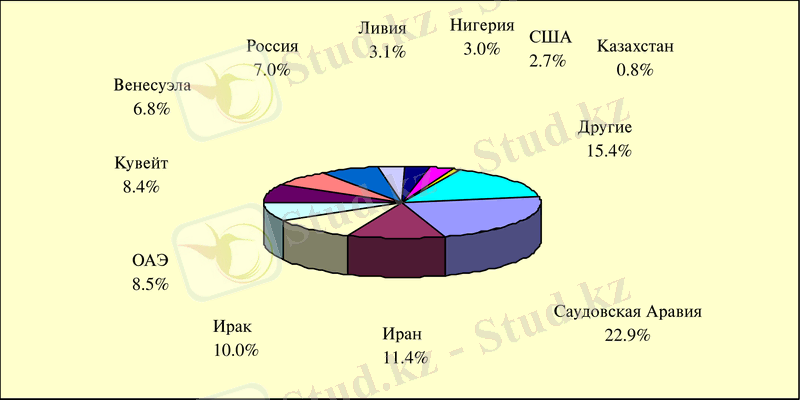

Мировые запасы нефти. Согласно данным статистического обзора мировой энергии компании Бритиш Петролеум («Statistical Review of World Energy», British Petroleum 2004), мировые достоверные запасы нефти к концу 2003 года составляли 1147, 7 млрд. баррелей нефти.

Рис. 2. Мировые достоверные запасы нефти в 2003 г. по странам, в %

В первую десятку стран с крупнейшими достоверными запасами нефти вошли такие страны, как Саудовская Аравия - 262, 7 млрд. тонн, Иран - 130, 7 млрд. тонн, Ирак - 115 млрд. тонн, ОАЭ - 97, 8 млрд. тонн, Кувейт - 8, 4 млрд. тонн, Венесуэла - 6, 8 млрд. тонн, Россия - 69, 1 млрд. тонн, Ливия - 3, 1 млрд. тонн, Нигерия - 34, 3 млрд. тонн и США - 30, 7 млрд. тонн (Рис. 2) . [29, 56]

Мировые объемы производства нефти. Существенных изменений за последние 10 лет в географии производства нефти не произошло. Основную пятерку крупнейших производителей нефти и нефтепродуктов в 2003 году составляли следующие страны: Саудовская Аравия - 12, 8% (474, 8 млн. тонн/год), Россия - 11, 4% (421, 4 млн. тонн/год), США - 9, 8% (341, 1 млн. тонн/год), Иран - 5, 1% (190, 1 млн. тонн/год) и Мексика - 5, 1% (188, 8 млн. тонн/год) (рис. 3) .

При этом необходимо выделить, что согласно оценкам Международного энергетического агентства, наибольшими возможностями в дальнейшем увеличении объемов производства нефти располагает Саудовская Аравия, которая в относительно короткие сроки способна увеличить объемы производства на 3 млн. баррелей в сутки.

В целом перерабатывающие мощности расположены в местах потребления, то есть в индустриально развитых странах, и принадлежат крупнейшим транснациональным компаниям. Каждый перерабатывающий завод привязан к определенным сортам нефти.

В настоящее время мировой перерабатывающий комплекс работает достаточно эффективно, используя около 85% имеющихся потенциальных мощностей (прил. 3) .

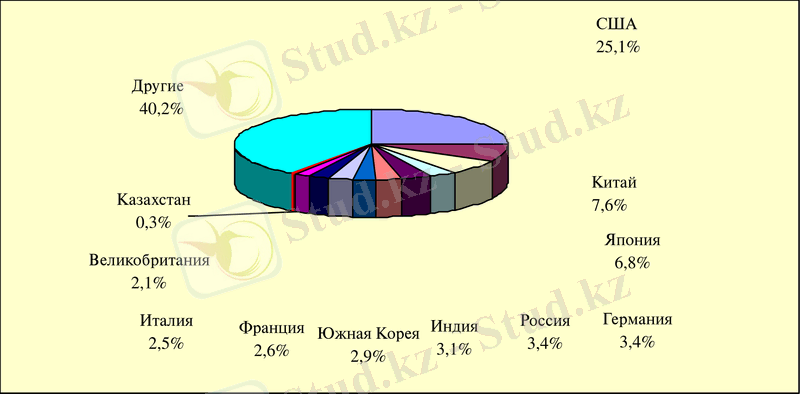

Мировые объемы потребление нефти. В настоящее время в мире потребляется более 77 млн. тонн баррелей нефти в сутки. Это принятый сезонно сглаженный уровень нормального потребления.

Рис. 3. Мировое потребление нефти в 2003 году по странам, в %

Согласно данным журнала «Oil and Gas Journal» и компании Бритиш Петролеум, крупнейшими потребителями нефти на сегодняшний день являются: США - 20071 тыс. баррелей/день, Китай - 5982 тыс. баррелей/день, Япония - 5451 тыс. баррелей/день, Германия - 2664 тыс. баррелей/день и Россия - 2503 тыс. баррелей/день (рис. 3) .

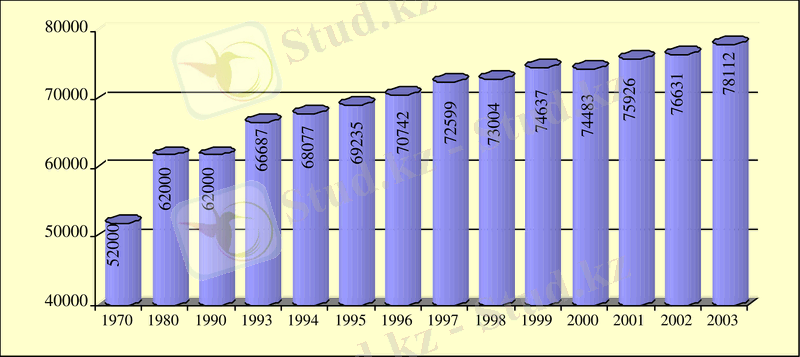

Рис. 4. Динамика мирового потребления нефти, тыс. баррелей в день

Динамика мирового потребления нефти характеризуется достаточно устойчивыми темпами роста. Среднегодовые темпы роста в 2003 году, по сравнению с 2002 годом составили 1, 9% (1481 тыс. баррелей/день), увеличившись с 76631 тыс. баррелей/день до 78112 тыс. баррелей/день (рис. 4) . [30, 60]

Согласно прогнозам Международного энергетического агентства устойчивые темпы роста в коридоре 1, 7 - 2% в год сохранятся до 2020 года.

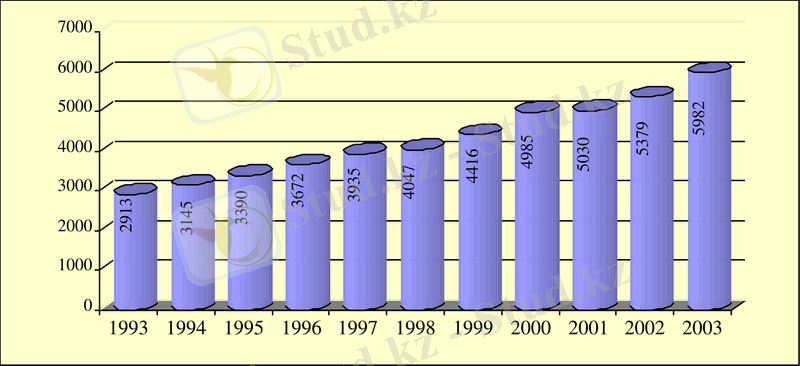

Рис. 5. Динамика потребления нефти в Китае в тыс. баррелей в день

При этом необходимо отметить, что локомотивом роста мирового потребления нефти станут страны Восточной Азии, особенно Китай. Ожидается что в ближайшей перспективе, среднегодовые темпы роста потребления в данной стране составят порядка 4, 6%.

В то же время в 2003 году темпы роста потребления составили 11, 2%, увеличившись с 5379 тыс. баррелей/день в 2002 году, до 5982 тыс. баррелей/день в 2003 году (рис. 5) . [22, 24]

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда