Планирование производства и реализации продукции на промышленном предприятии

Тип работы: Реферат

Бесплатно: Антиплагиат

Объем: 29 страниц

В избранное:

МИНИСТЕРСТВО ОБРАЗОВАИЯ И НАУКИ РЕСПУБЛИКИ

КАЗАХСТАН

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ К. САТПАЕВА

КУРСОВАЯ РАБОТА

НА ТЕМУ: ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА

ПРОДУКЦИИ

Выполнила студентка

Группы ЭУП-02-2р

Ахметова Жанна

Проверил преподаватель

Алматы 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ . . . 3

Глава 1. Планирование производства . . . 5

Глава 2. Жизненный цикл товара . . . 16

Глава 3. Сущность, функции и выгоды стратегического планирования . . . 23

Практическая часть . . .

ЗАКЛЮЧЕНИЕ . . .

СПИСОК ЛИТЕРАТУРЫ . . .

ВВЕДЕНИЕ

План производства и реализации продукции - основной раздел техпромфинплана предприятия; он определяет главные задачи, стоящие перед промышленным предприятием в планируемом периоде. Особое значение этого плана объясняется его влиянием на другие показатели техпромфинплана и на решение главной экономической проблемы государства - создание в нём высокой материально-технической базы и обеспечение изобилия материальных средств. При этом рост выпуска и реализации продукции нужной номенклатуры и ассортимента при выполнении рациональных требований к ее качеству и минимальном уровне издержек производства является первостепенным делом.

При планировании и учете производственной деятельности применяют следующую унифицированную классификацию предметов труда на предприятиях:

сырье и материалы (СМ) - предметы труда, еще не поступившие в обработку, но предназначенные и подготовленные к производственному потреблению;

полуфабрикаты (ПФ) - предметы труда, полностью обработанные в одном подразделении (цехе) и предназначенные для производственного потребления в других подразделениях (цехах) этого предприятия;

незавершенное производство (НП) - предметы труда, находящиеся в обработке в одном из подразделении (цехов) предприятия;

готовая продукция (ГП) - предметы труда, прошедшие все этапы обработки, предусмотренные на предприятии, принятые отделом технического контроля, сданные на склад готовой продукции и предназначенные для отпуска на сторону.

Один и тот же предмет в зависимости от того, какое место он занимает в процессе производства, может выступать как сырье или материал, полуфабрикат или готовая продукция. То, что для предприятия является незавершенным производством, для цеха может быть готовой продукцией. То, что для комбината является полуфабрикатом, для цеха, как и для отдельного производства внутри комбината, может быть готовой продукцией.

Различают понятие «объем производства» и «выпуск продукции».

Объем производства предприятия на планируемый период включает: выпуск готовой продукции; выпуск полуфабрикатов; объем работ по капитальному ремонту всего производственного оборудования; выпуск продукции побочными цехами; услуги промышленного характера, оказанные на сторону; изменение остатка незавершенного производства.

Выпуск продукции предприятия в планируемом периоде включает эти же составляющие элементы, за исключением изменения остатка незавершенного производства. Следовательно, объем производства отличается от выпуска продукции на величину изменения остатков незавершенного производства.

Промышленные предприятия не только производят продукцию в нужном количестве, ассортименте и качестве, соответствующих запросам потребителя, но и обеспечивают коммерческую деятельность по сбыту готовой продукции. В условиях рыночных отношений усиливается ее роль, усложняются задачи.

Для организации коммерческой деятельности по реализации готовой продукции на предприятиях создается служба сбыта.

Организация сбыта продукции базируется на маркетинговых исследованиях, которые являются основой всех маркетинговых действий. Такими исследованиями в области сбыта являются исследование потребностей и спроса на данную продукцию, исследование емкости рынка, определение доли предприятия в общем объеме продажи продукции данного ассортимента, анализ рыночной ситуации, изучение возможностей выхода на внешний рынок, исследование динамики объема продаж, анализ каналов сбыта, изучение мнений покупателей и потребительских предпочтений.

Маркетинговые исследования составляют базу для осуществления всех элементов деятельности предприятия в области управления сбытом.

Всё это, планирование производства и сбыт продукции на предприятии, является главной задачей предприятия. Поскольку, в основном, каждое предприятие производит ну и тем более реализует свою продукцию, поэтому без этих элементов предприятие не сможет существовать.

Глава 1. Планирование производства

Исходными моментами для разработки плана производства и реализации продукции являются: перспективный план развития предприятия; мероприятия по повышению эффективности производства и наращиванию производственных мощностей; договоры о поставках продукции, данные от предприятий-потребителей и сведения о спросе на нее; данные об обеспечении предприятия сырьем и исходными материалами; сведения о наличии нереализованной продукции на начало и конец планируемого периода.

План по выпуску продукции устанавливается предприятием в натуральном выражении (при выпуске относительно устойчивого ассортимента изделий), в условных единицах (при выпуске широкого, часто изменяющегося ассортимента изделий) и в ценностном выражении (для всех предприятий) .

Готовая продукция и полуфабрикаты, предназначенные к отпуску за пределы предприятия, а также услуги на сторону называются товарной продукцией (ТП) .

Товарная продукция является показателем, характеризующим выполнение плана по ее выпуску. Этот показатель используется для расчетов по реализации, товарообороту и финансовой деятельности предприятия.

Показатель товарной продукции в зависимости от цели его использования может быть исчислен в оптовых ценах предприятия и промышленности, в ценах полной себестоимости, в розничных ценах или в натуральном выражении. В последнем случае он берется для составления материальных (отраслевых и народнохозяйственных) балансов.

Итоговая стоимость готовой продукции и полуфабрикатов, произведенных предприятием в определенном периоде и являющихся результатом его деятельности, а также стоимость услуг на сторону называется валовой продукцией (ВП) .

Если на предприятии не создаются запасы незавершенного производства или же их величина остается неизменной, то валовая продукция (по физическому значению) равняется товарной.

Зависимость между валовой и товарной продукцией можно выразить следующим образом :

ВП - ТП = НП к - НП н ;

ВП = ТП + (НП к - НП н ) .

где НП к , НП н - незавершенное производство на конец и начало периода.

План реализации разрабатывается на основе заданий вышестоящей организации в тесной увязке с планом производства товарной продукции и в соответствии с договорами, заключенными с ее получателями. При технико-экономическом планировании реализуемой считается та продукция, которая должна быть отгружена потребителям в планируемом периоде (вне зависимости от времени ее производства) и оплачена им, т. е. та, стоимость которой включается в сумму реализации.

Продукция, отгруженная потребителю, но не полученная им или полученная, но не оплаченная (товары отгруженные) не включается в реализованную. Другими словами, реализованной следует считать ту продукцию, за которую предприятие получило деньги (по любому виду расчетов) .

Таким образом возникает различие (разрыв) между количеством реализованной (за которую потребитель уплатил деньги) и количеством отгруженной продукции.

Количество продукции, подлежащей реализации в планируемом периоде, зависит от товарной, выработанной в этом периоде, остатков готовой на складах предприятия и в пути на начало и конец планируемого периода. Эта зависимость выражается формулой

РП = ТП - ( ОС к - ОС н ) - ( ОП к - ОП н ),

РП = ТП + ( ОС н - ОС к ) + ( ОП н - ОП к ),

где ТП - товарная продукция предприятия, выработанная в планируемом периоде (в натуральном выражении) ;

РП - реализуемая продукция предприятия (в планируемом периоде) в натуральном выражении;

ОС н , ОС к - остаток готовой продукции на складах предприятия на начало и конец планируемого периода;

ОП н , ОП к - остаток товаров (готовой продукции данного предприятия) в пути на начало и конец планируемого периода.

Стоимость реализуемой продукции в планируемом периоде в оптовых ценах предприятия:

СР =

РП

.

Ц,

РП

.

Ц,

где f - число ее видов (наименований) ;

Ц - оптовая цена предприятия по каждому виду реализуемой продукции.

Необходимо отметить, что показатель валовой продукции, исчисленный в ценностном выражении, включает и стоимость исходных материалов. Большое влияние на валовую продукцию оказывает стоимость исходных материалов на предприятиях легкой промышленности. Поэтому ее показатель является недостаточно достоверной характеристикой объема производства. Для ликвидации такого влияния на предприятиях ряда отраслей применяется показатель объема производства - показатель нормативно-чистой продукции (НЧП) . НЧП отражает собственный вклад предприятия в создание ее стоимости и включает зарплату производственных рабочих, по обслуживанию и управлению производством и нормативную прибыль, исчисленную к себестоимости изделия за вычетом материальных затрат. Измерение выпуска готовой продукции и полуфабрикатов производится также и в натуральном выражении, в тех или иных единицах (тоннах, штуках, парах, комплектах, метрах и т. д. ) .

Натуральные показатели выпуска продукции имеют исключительно большое значение для всей деятельности предприятия, в том числе разработки плана контроля и его выполнения. Без этих данных невозможна правильная увязка работы различных предприятий и отраслей промышленности.

Выпуск продукции на предприятиях может исчисляться также в условных единицах. Как правило, они применяются там, где исходные материалы (сырье) отличаются большим разнообразием или вырабатываемые изделия имеют обширную изменяющуюся номенклатуру. Например, консервы в условных банках, нитки в условных катушках, трактора по мощности двигателей в условных штуках и т. д.

Следует подчеркнуть вспомогательное значение условных единиц при измерении выпуска изделий; они призваны дополнять натуральные и ценностные измерители в той мере, в какой последние не удовлетворяют тем или иным требованиям планирования и учета деятельности предприятий.

Выпуск продукции может быть выражен в единицах трудоемкости, за условную единицу принимается затрата времени на обработку определенного ее количества данного вида.

При планировании производственной программы необходимо обеспечить рост изготовления изделий, соответствующий заданию по НЧП. Известно, что разработка плана по производству начинается в середине отчетного года, когда еще нет данных о результатах деятельности предприятия за весь текущий год. Чтобы сопоставить выпуск продукции в планируемом году с отчетным (текущим), появляется необходимость определения ожидаемого выполнения плана в отчетном (текущем) году, т. е. базовых показателей плана по производству продукции.

Ожидаемый выпуск продукции в отчетном году нужно исчислить по такой методике.

Следует взять данные о фактическом ее выпуске за прошедшие месяцы отчетного года. Плановые показатели по выпуску за оставшиеся месяцы следует скорректировать на влияние тех мероприятий, которые проведены в прошедшие месяцы и намечены к проведению в оставшиеся месяцы отчетного года, но не были предусмотрены планом организационно-технических мероприятий на отчетный год. В этом случае ожидаемый выпуск изделий в оставшиеся месяцы отчетного года будет определен с достаточной точностью и будет отражать действительно условия производства в конце отчетного года.

При планировании производственной программы необходимо устанавливать не только количество, стоимость и ассортимент вырабатываемой продукции, но и ее качество. При этом последнее должно соответствовать показателю, установленному вышестоящими организациями.

Количество, номенклатура и ассортимент изделий зависят от производственной мощности предприятия и его специализации. Поэтому их планирование по названным показателям должно быть тесно увязано с планированием этих данных.

Предприятия располагают определенными производственными площадями, на которых осуществляются необходимые воздействия на предмет труда для получения из него готового продукта заданных свойств; они оснащены тем или иным оборудованием (орудия труда), являющимся неотъемлемым элементом процесса труда и производства.

Производственной мощностью предприятия называют максимально возможный годовой выпуск продукции в установленной планом номенклатуре при полном использовании оборудования, площадей, учете достижений технологии, организации производства и труда и обеспечении высокого качества изделий. Производительность оборудования зависит не только от технических его характеристик, но и в большей степени от социальных факторов, к которым прежде всего могут быть отнесены состав и квалификация работающих, отношение их к труду.

В связи с этим производственная мощность предприятия есть величина переменная, изменяющаяся вместе с условиями производственной деятельности.

Задачей планирования использования производственной мощности предприятия является приведение ее в наиболее полное соответствие к систематически возрастающему заданию по выпуску продукции, выявление резервов роста производительности оборудования и фондоотдачи, разработка мероприятий по использованию этих резервов.

Для определения производственной мощности предприятия необходимо иметь следующие исходные данные: номенклатуру и ассортимент вырабатываемой продукции; сведения о наличных производственных площадях и имеющемся оборудовании; фонд времени полезной работы оборудования; трудоемкость каждого вида выпускаемой продукции по всем ведущим операциям; план ввода в эксплуатацию нового оборудования, новых производственных мощностей; план мероприятий по улучшению использования имеющегося оборудования и производственных площадей; производительность каждого вида оборудования; выбытие оборудования и производственных мощностей вследствие износа.

Производственная мощность может быть исчислена в натуральном выражении и в условных единицах. Если предприятие вырабатывает один вид продукции, применяют первый показатель; если выпускает широкий ассортимент изделий - второй. Производственную мощность устанавливают как для всего предприятия, так и для отдельных его цехов, а в пределах последних - для каждого участка или потока и, наконец, для оборудования па каждом рабочем месте. Целесообразно исчислять ее в определенном порядке, ступенчато, начиная с низовых звеньев.

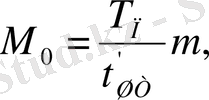

Мощность оборудования на любом рабочем месте может быть установлена из отношения времени полезной его работы Т п (времени использования по прямому назначению) к прогрессивной норме чистого штучного времени t ’ шт , отражающей опыт работы новаторов производства.

Так как операция может выполняться на нескольких рабочих местах, оснащенных одинаковым оборудованием, их суммарная мощность будет характеризовать количество единиц продукции, которое может быть обработано на данной операции в планируемом периоде.

Поэтому производственную мощность оборудования на операции М о можно определить по формуле

где т - количество рабочих мест (единиц оборудования) на операции.

Величины Т п и t ’ шт должны быть выражены в одинаковых единицах измерения.

Если планируемый период равен году, то время полезной работы оборудования Т п будет равно

Т п = Т 1 - Т 2 - Т 3 - Т 4 - Т 5 - Т 6 ,

где Т 1 - календарное время планируемого года ( Т 1 = 8760 ч; в високосный год Т 1 = 8784 ч) ;

Т 2 - время праздничных дней (8 дней, или 192 ч) ;

Т 3 - время выходных дней (число выходных дней определяют в соответствии с режимом производственной недели; если выходной день совпадает с праздничным, соответственно уменьшается количество выходных дней) ;

Т 4 - время нахождения оборудования в ремонте в течение планируемого года (за исключением праздничных, дней и выходных) ;

Т 5 - время перерывов в работе оборудования, связанных с режимом рабочего дня;

Т 6 - сменное время на подготовку и уборку рабочего места и оборудования (зависит от вида оборудования, системы смазки и способа чистки) .

Вспомогательное время работы оборудования Т р можно подсчитать по формуле

Т р = Т 1 - Т 2 - Т 3 - Т 4 - Т 5 ,

(при ранее принятых обозначениях) .

Следовательно,

Т п = Т р - Т 4 - Т 6 ,

Время перерывов в работе оборудования, связанных с режимом рабочего дня Т, равно в каждые сутки при 8-часовом рабочем дне и односменной работе 16 ч; при двухсменной работе - 8 ч; при трехсменной - 1 ч (два перерыва на обед по 0, 5 часа в первую и во вторую смену) . При определении времени перерывов в работе оборудования, связанных с режимом рабочего дня, при трехсменной работе необходимо учесть возможность работы многих видов оборудования в течение 24 часов в сутки (если рабочие, обслуживающие это оборудование, пользуются обеденным перерывом не одновременно, а поочередно) .

Для удобства расчетов при определении полезного времени работы оборудования целесообразно составлять баланс времени работы каждого его вида.

На основе исчисления времени полезной работы оборудования и трудоемкости продукции определяется производственная мощность отдельных участков, цехов и в целом предприятия. При этом учитываются прирост мощности отдельно за счет собственных ресурсов и кредитов и за счет централизованных капитальных вложений.

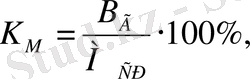

Коэффициент использования производственной мощности определяется по следующей зависимости:

где В г - годовой выпуск продукции;

М ср - среднегодовая мощность.

В легкой промышленности производственная мощность предприятий определяется как сумма таких же мощностей выпускающих (завершающих) цехов. Например, на обувной и швейных фабриках - производственной мощностью пошивочных цехов. В машиностроении производственная мощность предприятий исчисляется как сумма мощностей сборочных цехов. Исключение составляют предприятия, вырабатывающие (в порядке кооперирования) отдельные узлы или детали машин (изделий) как для отпуска на сторону, так и для своих сборочных цехов. В этом случае производственная мощность предприятия может определяться производственной мощностью цехов, вырабатывающих узлы и детали машин.

Определив производственную мощность потоков, цехов и всего предприятия, необходимо проверить ее соответствие производственной программе. Такая проверка должна проводиться в разрезе года и кварталов, так как производственная программа может быть неравномерно распределена во времени в планируемом периоде. Так, при поквартальном увеличении выпуска продукции может оказаться, что годовое задание соответствует производственной мощности предприятия, но при этом в первом квартале она будет использована не полностью, а в четвертом будет явно недостаточна для выполнения программы.

Для сопоставления производственных мощностей и программы предприятия при выпуске одного вида изделий могут быть использованы натуральные измерители продукции, при выпуске же широкого ассортимента эти показатели необходимо привести к одному виду изделий, т. е. исчислить их величину в условных единицах (в условных единицах трудоемкости, в штуках или тоннах определенного вида продукции и т. п. ) .

Производственная программа (П) может быть обеспечена производственны мощностями (М) при следующем соотношении между ними:

М

П.

П.

При М<П необходимо разработать дополнительные организационные и технические мероприятия, обеспечивающие наращивание производственной мощности и выполнение производственного задания. При этом могут быть проведены мероприятия, требующие капитальных затрат, например, увеличение парка оборудования, его реконструкции и т. п.

Проверка соответствия производственной мощности предприятия производственной программе может быть осуществлена и путем сопоставления времени полезной работы всего наличного оборудования на каждой ведущей операции ( Т п ) со временем работы этого оборудования, потребным для выполнения производственной программы ( Т потр ) . Последнее определяется как произведение прогрессивной нормы штучного времени (по каждому виду вырабатываемой продукции) на количество выпускаемой.

При широком ассортименте вырабатываемой продукции

Т

потр

=

t

шт

.

П

,

t

шт

.

П

,

где п - количество видов изделий.

Так как производственная программа может нарастать в отдельные отрезки планируемого периода неравномерно, то потребное для выполнения производственного задания время работы оборудования необходимо исчислять как для всего планируемого периода, так и для его частей.

Производственная программа будет соответствовать мощности оборудования при следующем соотношении:

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда