Международный кредит: сущность, формы, функции, классификация и современные тенденции

Тип работы: Реферат

Бесплатно: Антиплагиат

Объем: 17 страниц

В избранное:

Финансово - Экономический Колледж

Евразийского Института Рынка

Специальность : Банковское дело

Лекционная работа

по дисциплине: “Современная Экономика ”

на тему: “Международный кредит”

Выполнил студент

очной формы обучения

группы -208

Султанаев К. С.

Проверила

Шакенова А. Ш.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ5

Глава 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ МЕЖДУНАРОДНОГО КРЕДИТА5

1. 1. СУЩНОСТЬ, ФОРМЫ И РОЛЬ МЕЖДУНАРОДНОГО КРЕДИТА5

1. 2. ФУНКЦИИ И КЛАССИФИКАЦИЯ МЕЖДУНАРОДНОГО КРЕДИТА9

1. 3. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ МЕЖДУНАРОДНОГО КРЕДИТА12

ЗАКЛЮЧЕНИЕ.

СПИСОК ЛИТЕРАТУРЫ15

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Роль международного кредита в экономике любой страны является динамичной и изменяется в зависимости от конкретных задач и целей экономического развития. В настоящее время повышение роли кредита сопровождается, как правило, его расширением в экономике. Границей такого расширения служит необходимость поддержания сбалансированного между спросом и предложением кредита для обеспечения экономического роста и повышения жизненного уровня населения. При недостатке кредита происходит сужение производства, сбои в платежах и расчетах, ухудшается торговый баланс государства.

Для написания данной лекционной работы были использованы современные статистические данные и сведения средств массовой информации, ресурсы всемирной сети Интернет, а также различные статьи и монографии из журналов: “Деньги и кредит”, ”Финансы”, ”Вопросы экономики”, ”МЭМО” и др. Цель данной лекционной работы - изучить понятие международного кредита, его влияние отдельных стран, а также какое значение он имеет в международных финансовых отношениях. Цель достигается через задачи курсовой работы:

1. Определить сущность и функции международного кредита;

2. Рассмотреть формы международного кредита;

3. Выявить современные тенденции развития международного кредита и организации кредиторов.

Объектом изучения данной темы является, непосредственно, международный кредит, как экономическая категория и его роль в международной экономической системе, а предметом изучения - современные тенденции развития международного кредита. Среди методов изучения темы можно выделить: анализ, сравнение, исторический метод и другие специальные методы. В первой был описан теоретический аспект данной темы и его проекция на процессы и явления, которые сегодня наблюдаются во внешнеэкономической деятельности зарубежных государств. Во второй главе была представлена практическая часть работы, т. е. состояние международного кредита по отношению другим странам.

Глава 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ МЕЖДУНАРОДНОГО КРЕДИТА

1. 1. СУЩНОСТЬ, ФОРМЫ И РОЛЬ МЕЖДУНАРОДНОГО КРЕДИТА

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с представлением товарных и валютных ресурсов на условиях возвратности, срочности, обеспеченности и платности1.

Международный кредит - это предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных отношений, в том числе, и во внешнеэкономических связях2.

Объективной основой его развития является выход производства за национальные границы, усиление интернационализации хозяйственных связей при углублении специализации и кооперирования производства разных стран.

Участниками международных кредитных отношений являются как частные предприятия, коммерческие банки, так и государственные учреждения, правительства, международные и региональные валютно-кредитные и финансовые организации, которые выступают в качестве кредиторов и заемщиков.

Международный кредит возник на заре капиталистического способа производства в XIV - XV вв. в мировой торговле, особое развитие получил после освоения морских путей из Европы на Ближний и Средний Восток, а позднее в Америку и Индию, и был одним из рычагов первоначального накопления капитала. Дальнейшее развитие международного кредита связано с выходом производства за национальные рамки, его специализацией и кооперированием.

Практически до начала ХХв. России внешний заем был осуществлен Екатериной II в 1769г. в Голландии. Голландцы являлись основными кредиторами России во второй половине XVIII - начале XIX вв. К 1815 г. долг перед Голландией превысил 100 млн. гульденов, а расстроенные войной финансы не позволяли рассчитаться с кредиторами. В эти годы произошла первая в истории России реструктуризация внешнего долга страны. Долг был окончательно погашен через 76 лет - в 1891 г.

Со второй половины XIX в. Россия начала испытывать еще большую нехватку внутренних ресурсов. Из-за границы в это время были получены значительные средства, в основном для развития тяжелой промышленности и железнодорожного транспорта. Доля иностранного капитала (французского, бельгийского и немецкого) во вложениях в экономику страны достигала 72%. 3 К этому моменту относится и известная сделка с Аляской. 18 (30) марта 1867 г. был подписан договор с США, по которому эта земля была продана им за 7, 2 млн. долларов4. Царская Россия (с Александром II на престоле) не могла в то время обеспечивать оборону русских поселений в Северной Америке и одновременно сильно рассчитывала на поддержку американцев в своей борьбе за ликвидацию невыгодных условий Парижского мирного договора 1856г. по результатам Крымской войны. Именно поэтому их двух претендентов на Аляску - Англии и США - предпочтение было отдано последним.

В конце прошлого века российским правительством было пущено еще несколько золотых займов, которые были впоследствии также реструктуризированы.

Увеличение масштабов международного кредита было связано с интернационализацией мирохозяйственных связей, международным разделением труда и достижениями научно-технического прогресса.

Международный кредит как разновидность категории кредита связан с такими экономическими категориями, как деньги, цена, прибыль, платежный баланс, валютный курс и др. Важную роль он играет в реализации требований закона стоимости и других экономических законов. Международный кредит участвует в кругообороте капитала на всех его стадиях: при превращении денежного капитала в производственный путем приобретения импортного оборудования, сырья, топлива; в процессе производства в форме кредитования под незавершенное производство; при реализации товаров на мировых рынках. [5]

В процессе интернационализации хозяйственной жизни и расширения форм экономического сотрудничества стран происходит постоянное развитие и совершенствование форм международного кредита .

Кредиты, применяемые в международной торговле, можно классифицировать по нескольким главным признакам, характеризующим отдельные стороны кредитных отношений, основными из которых будут следующие классификации:

- по источникам средств;

- по срокам;

- по видам;

- по характеру обеспечения;

- по способу предоставления и погашения.

В зависимости от того, кто выступает в качестве кредитора, различают кредиты:

- частные, предоставляемые главным образом банками, коммерческими фирмами, значительно реже посредниками (брокерами) ;

- правительственные, предоставляемые, как правило, государственными специализированными учреждениями;

- смешанные, в которых вместе с государством участвуют частные структуры;

- кредиты международных и региональных банков, а также других валютно-финансовых организаций (группа Всемирного банка, МВФ, ЕБРР и др. ) .

По срокам кредиты традиционно делятся на краткосрочные - до одного года, среднесрочные - до пяти лет, долгосрочные - свыше пяти лет. Однако в последнее время распространилось отнесение к краткосрочным кредитам - кредит сроком до двух лет. Краткосрочный международный кредит является важным условием высокодоходных спекулятивных сделок на международном финансовом и денежном рынках. Долгосрочный (свыше пяти лет) международный кредит используется для инвестирования в основные средства производства (обслуживает экспорт машин и оборудования, осуществляет крупномасштабные производственные и научно-исследовательские проекты) . Среднесрочные кредиты (от одного года до пяти лет, в некоторых странах до семи лет, например в Великобритании) сопровождают поставки потребительских товаров длительного пользования и некоторых видов оборудования; Кроме того, имеются и национальные различия в градации сроков: в ряде стран среднесрочными кредитами считаются кредиты до семи - десяти лет, а долгосрочными - свыше десяти лет. 5

Еще одно подразделение кредитов во внешней торговле зависит от вида (формы, а иногда говорят «наполнения») их предоставления. Соответственно этому выделяют: товарные кредиты, которые предоставляются в основном экспортерами своим покупателям, и валютные кредиты, предоставляемые банками в денежной форме - в национальной, иностранной или региональной валютах.

Кредитование внешнеэкономической деятельности осуществляется в основном против передачи должником в залог кредитору определенного обеспечения: товаров, и других коммерческих документов, а также ценных бумаг, векселей и прочих ценностей.

Залог товара для получения кредита осуществляется в трех основных формах: твердый залог, в котором определенная товарная масса закладывается в пользу банка; залог товара в обороте, при котором учитывается остаток товара соответствующего ассортимента на определенную сумму; залог товара в переработке, когда из заложенного товара можно изготавливать изделия, но передавая их в залог банку.

Банковский кредит выдается под обязательство должника погасить его в определенный срок. Обычно документом по этому кредиту служит простой вексель, подписанный заемщиком. 6

С точки зрения техники предоставления различают:

- наличные кредиты, используется в случае, если клиент банка-кредитора, являющийся поставщиком товара, заинтересован в размещении заказа, но не имеет возможности оформить коммерческий кредит. При этом банк-кредитор выплачивает клиенту полную сумму контракта, без каких-либо вычетов, с одновременным оформлением требований на банк, обслуживающий покупателя. Выгода фирмы-экспортера заключается в единовременном получении полной суммы платежа, что невозможно при оформлении вексельного кредита или кредита по открытому счету. Вместе с тем, банк фирмы-поставщика как держатель счета последней оставляет свой баланс неизмененным, увеличивая по пассиву статью средств на текущих счетах клиентов. Банк фирмы-покупателя, имея в своем балансе обязательства перед банком-кредитором, отражает по активному контр-счету требования на своего клиента, при этом обеспечением по активу будут являться все средства, поступающие на счет покупателя. Покупатель, со своей стороны, получает товар с реальной отсрочкой платежа на финансовых условиях более привлекательных, чем по фирменному или клиентскому кредиту.

- акцептные кредиты, предоставляются в форме акцепта тратты (переводного векселя) импортером, чаще банком, что облегчает учет тратты в банке. В этом случае векселедатель выставляет на известный своей надежностью банк переводной вексель, который банк заранее акцептует за определенные комиссионные. Затем векселедатель расплачивается таким векселем за предоставленные ему товары и услуги. Банк оплачивает этот вексель либо из соответствующего покрытия, которое векселедатель имеет в банке, либо из открытого векселедательского кредита. Акцептантом является, как правило, известный банк, который в дополнение к безупречной платежеспособности своего клиента присоединяет и свою репутацию. Расчеты такими векселями носят название банковских акцептов (Подробнее см. приложение 3, схема 1) ;

- облигационные займы, широко используются при привлечении средств на долгосрочной основе (Подробнее см. приложение 3, схема 2) ;

- синдицированные и консорциальные кредиты, позволяют заемщику мобилизовать особо крупные суммы на длительный срок, поскольку кредитором выступает не один банк, а несколько - «синдикат» - или несколько десятков - «консорциум». Синдицированный кредит нередко предоставляется на значительные суммы с привлечением большого числа участников. Необходимость координации действий всех кредиторов и неизбежно связанные с этим юридические и иные издержки обусловливают компенсацию расходов банка-агента. При привлечении средств агенту выплачивается комиссия за организацию и управление кредитом, а также комиссия за обязательство. В последующем заемщик переводит агенту в заранее согласованные даты ежегодную агентскую комиссию в компенсацию его операционных расходов по ведению кредита. [10]

В зависимости от срока и суммы кредиты могут погашаться единовременным взносом, равными годовыми или полугодовыми взносами, а также могут применятся и иные схемы погашения кредита и начисления процентов.

По валюте займа кредиты бывают: в валюте страны-должника, в валюте страны-кредитора, в валюте третьей страны и в международной счетной денежной единице (СДР и ЭКЮ) .

По обеспеченности различают кредиты обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др. ) ; бланковые, т. е. под обязательства должника ( соло - вексель с одной подписью) .

Таким образом, формы кредита тесно связаны с его структурой и в определенной степени отражают сущность кредитных отношений.

Находясь в этих взаимосвязанных формах, международный кредит играет двоякую роль в

развитии производства: положительную и отрицательную:

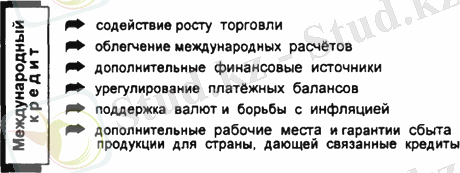

Рис. 1

Позитивная роль международного кредита

Положительная роль международного кредита (Рис. 1) проявляется прежде всего в том, что он содействует росту торговли между странами и облегчает денежные расчëты между ними (так как продажа в кредит не требует немедленной оплаты поставок наличной валютой) . Кредит, кроме того, даëт дополнительные финансовые источники для решения странами неотложных социально-экономических проблем (расширение и модернизация производства, развитие здравоохранения и образования, поставки продовольствия и пр. ), что особенно важно для развивающихся государств. 7

С одной стороны, кредит обеспечивает непрерывность воспроизводства и его расширение. Он способствует интернационализации производства и обмена, углублению международного разделения труда. С другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства. Международный кредит используется для укрепления позиций иностранных кредиторов в конкурентной борьбе.

Границы международного кредита зависят от источников и потребности стран в иностранных заемных средствах, возвратности кредита в срок. Нарушение этой объективной границы порождает проблему урегулирования внешней задолженности стран -заемщиц. В их числе - развивающиеся страны, Россия, другие государства СНГ, страны Восточной Европы и т. д.

Двоякая роль международного кредита в условиях рыночной экономики проявляется в его использовании как средства взаимовыгодного сотрудничества стран и конкурентной борьбы.

Таким образом, можно сделать вывод о том, что международный кредит - это одна из важных экономических категорий. Выполняя свои функции, находясь в определённых формах и играя немаловажную роль, международный кредит занимает одно из первых мест в экономиках стран мира, оказывая на них значительное влияние и обеспечивая их стабильность.

1. 2. ФУНКЦИИ И КЛАССИФИКАЦИЯ МЕЖДУНАРОДНОГО КРЕДИТА

Место и роль международного кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями, как общего, так и селективного характера. Международный кредит в сфере международных экономических отношений выполняет следующие функции, которые выражают особенности движения ссудного капитала в сфере международных экономических отношений. В их числе:

1. Перераспределение ссудного капитала между странами в интересах расширенного воспроизводства. Через механизм международного кредита ссудный капитал устремляется в те сферы, которым отдают предпочтение экономические агенты в целях обеспечения прибылей. Тем самым кредит содействует выравниванию национальной прибыли в среднюю прибыль, увеличивая ее массу.

2. Экономия издержек обращения в сфере международных расчетов путем использования кредитных средств (тратт, векселей, чеков, переводов и др. ), что в свою очередь ускоряет движение безналичных платежей, ведет к увеличению скорости оборота капиталов и повышению его производительного использования, обеспечивая расширенное воспроизводство.

3. Ускорение концентрации и централизации капитала благодаря использованию иностранных кредитов. Кредит дает возможность распоряжаться в известных пределах капиталом, собственностью и трудом других стран. Льготные международные кредиты крупным компаниям и затруднение доступа мелких и средних фирм к мировому рынку ссудных капталов способствуют усилению концентрации и централизации капитала.

4. Регулирование экономики.

Значение функций международного кредита неравноценно и меняется по мере развития национального и мирового хозяйства.

Выполняя указанные функции, международный кредит в то же время играет двойственную роль в экономике страны. С одной стороны, - позитивную, способствуя ускорению развития производительных сил, непрерывности процесса воспроизводства и его расширению, стимулируя внешнеэкономическую деятельность страны, создавая благоприятные условия для иностранных инвестиций, а также обеспечивая бесперебойность международных расчетов и валютных отношений. С другой стороны, - негативную, обостряя противоречия рыночной экономики, что проявляется в форсировании перепроизводства товаров, перераспределении ссудного капитала, усилении диспропорций общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья. [13]

Международный кредит традиционно играл роль фактора, который главным образом обслуживал внешнеторговые связи между отдельными странами. Во второй половине нашего столетия положение стало все более меняться, и к настоящему времени фактически уже сформировался международный рыночный механизм кредита, который опосредует не только сферу международной торговли товарами и услугами, но и процессы реальных инвестиций, регулирование платежных балансов, обслуживание внешнего долга стран-дебиторов.

Традиционно международный кредит представлял собой предоставление валютных и товарных ресурсов предприятиям и финансовым институтам одной страны предприятиям, финансовым институтам и правительству другой страны на условиях возвратности, срочности и платности. Кредиторами и заемщиками были представители двух разных стран. Источником финансирования товарного кредита и перевода валютных ресурсов в этом случае всегда являлся национальный рынок капиталов. В современных же условиях помимо национальных рынков капиталов важнейшим источником кредитных ресурсов стал собственно международный рынок капиталов, не имеющий непосредственно какой либо национальной принадлежности.

Международные кредиты, если они предназначены для производительных целей: приобретение за границей нового оборудования или важного вида сырья для непосредственного осуществления инвестиций в производство, в конечном итоге увеличивают масштабы производства валового внутреннего продукта в стране-заемщике и, следовательно, сами создают эквивалент той суммы средств, которая должна пойти на возмещение полученной за рубежом ссуды и уплаты процентов по ней. Если же международные кредиты предназначены для других, не производительных целей: приобретение продовольствия за границей, промышленных товаров потребительского характера, содержание государственного аппарата, преодоление дефицита государственного бюджета или платежного баланса, то это ведет к тому, что возврат основной суммы долга и уплата процентов по нему осуществляется не за счет созданного с использованием их эквивалента и в конечном итоге сказывается на сокращении валового внутреннего продукта страны. [14]

Традиционной формой международного кредита является внешнеторговый кредит. Последний представляет собой важный фактор повышения конкурентоспособности товаров поставляемых на внешний рынок. Сегодня подавляющая часть машин и оборудования на мировом рынке продается, как правило, в кредит. Условия этого кредита - сроки, процентная ставка, сумма комиссионных, условия погашения, методы страхования рисков - существенно влияют на конкурентоспособность товара. Чем продолжительнее срок кредита, чем ниже его стоимость (проценты плюс комиссионные), чем больше льгот предоставляет при этом кредитор, тем при прочих равных условиях, выше конкурентоспособность товара на мировом рынке.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда