Проект годового плана развития районного узла телекоммуникаций: экономическое обоснование и оценка эффективности

РЕСПУБЛИКА КАЗАХСТАН

АЛМАТИНСКИЙ ИНСТИТУТ ЭНЕРГЕТИКИ И СВЯЗИ

Кафедра Экономики и менеджмента в связи

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе

по дисциплине: Экономика отрасли

на тему: « Разработка проекта годового плана развития районного узла

телекоммуникаций»

Руководитель:

профессор

С. А. Алибаева

«__»2004

Студент:

М. В. Ким

Специальность ЭМС

Группа ЭМС п -03-1

Алматы 2004

Содержание

Введение

Для достижения положительных результатов в современной экономической ситуации, необходимо совершенствование организации системы управления и его важнейшей функции - планирования. В условиях рыночных отношений, когда предприятие получило полную хозяйственную самостоятельность, планирование должно быть увязано с интересами потребителей товаров и услуг.

В рыночной экономике планирование является рабочим инструментом как для вновь создаваемых, так и для действующих предприятий, используемых во всех сферах предпринимательства. Планирование выступает как объективная оценка собственной предпринимательской деятельности предприятия и в тоже время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка. Процесс разработки плана включает детальный анализ экономических и организационных вопросов, заставляет мобилизоваться.

В условиях рыночной экономики овладение искусством составления плана становится крайне актуальным в силу ряда причин: отсутствие опыта руководства предприятием у нового поколения предпринимателей и слабое представление всех ожидающих проблем; изменение хозяйственной среды требует корректировки поведения на рынке, борьба с конкурентами и т. д.

Основной целью разработка плана является планирование хозяйственной деятельности предприятия на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Задание на выполнение работы

Объектом курсовой работы являются районные узлы телекоммуникации (РУТ), обладающие различными значительными дефицитными ресурсами, обеспечивающие организацию основной деятельности предприятий телекоммуникаций, а также осуществляющие анализ и оценку производственной деятельности.

Все районные узлы телекоммуникации (РУТ) наделены трудовыми, материальными и финансовыми ресурсами и в условиях непрерывного совершенствования управления производственным процессом должны строить свою производственную деятельность на принципах полного хозяйственного расчета для оперативно-хозяйственной самостоятельности.

Решение народнохозяйственной проблемы повышения эффективности деятельности предприятий связано с повышением эффективности использования разного рода ресурсов.

Районный узел телекоммуникации характеризуется определенными количественными показателями работы: объемом услуг в натуральном и денежном измерении; среднегодовой стоимостью основных фондов; среднегодовой численностью работников и т. д.

Эти данные позволяют изучить основные экономические показатели работы своего предприятия за два года, определить основные экономические показатели, характеризующие эффективность работы предприятия (доходы, производительность труда, коэффициенты использования фондов, прибыль, рентабельность и др. ), рассчитать уровни всех показателей, темпы их изменения и проводить сравнительный анализ.

Курсовая работа включает в себя три части: теоретическую, расчетную и аналитическую.

В соответствии с этим расчетно-пояснительная записка должна содержать:

1. Сущность, виды и методы планирования, целесообразность применения того или иного метода планирования;

2. Виды и структуру продукции и доходов от основной деятельности;

3. Расчет показателей эффективности работы предприятия, темпов их изменения;

4. Анализ результатов деятельности предприятия;

5. Оценка эффективности работы предприятия;

6. Выводы.

Исходные данные:

Таблица 1 - Показатели работы предприятия

Таблица 2 - Движение основных фондов в плановом году, тыс. тенге

Таблица 3 - Исходящий платный обмен

Таблица 4 - Средние доходные таксы, тенге

Предыдущие годы

1 год

2 год

134, 1

149, 9

44, 3

53, 2

7916

9499

1 Основы планирования в отрасли связи

Планирование - это процесс разработки и последующего контроля за ходом реализации плана и его корректировки в соответствии с изменяющимися условиями. В общем случае - это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей. Целевой функцией планирования является удовлетворение спроса потребителей в соответствующих товарах (услугах) и получение максимальной прибыли.

Виды планирования:

1. Долгосрочное стратегическое (прогнозирование) - разработка альтернативных вариантов развития; выбор стратегических целей и определение важнейших направлений экономического развития.

2. Среднесрочное перспективное (пятилетие) - разработка и принятие направления экономического, технического и социального развития; установление важнейших производственно-экономических пропорций; определение и обоснование предполагаемой экономической эффективности.

3. Краткосрочное (оперативное) - система конкретных расчетов предпринимательской деятельности; разработка мер по обеспечению выполнения намеченных параметров; обоснование программ производственных подразделений.

Разработка планов, их обоснование и анализ осуществляются с помощью определенных правил, технических приемов, расчетов, составляющих методы планирования.

При методе экономического анализа исходным моментом разработки плана является изучение состояние экономики за период, предшествующий плановому. В процессе анализа выявляются состояние и тенденция развития отдельных показателей и различных сторон деятельности предприятия.

Нормативный метод базируется на применении прогрессивных технико-экономических норм и нормативов.

Балансовый метод - это основной метод планирования. При этом методе планы разрабатывают в виде взаимоуровновешанных таблиц, где, с одной стороны, показываются ресурсы, а с другой стороны, - соответствующие потребности. В отрасли связи балансовый метод используется лишь в планировании финансов и материально-технического обеспечения.

Продукцией называют совокупность благ, создаваемых процессом материального производства для удовлетворения материальных и культурных потребностей общества. Продукция связи по своей экономической сущности представляет собой полезный эффект, доставляемый потребителю процессом передачи сообщений и информации.

Показателем продукции предприятий связи определяется прямой полезный результат деятельности предприятий на промежуточных этапах производства передачи информации (исходящем, транзитном, входящем) .

Объем продукции количественно выражается: натуральными показателями по их номенклатуре, составляющими потребительные стоимости полезного эффекта, и денежными, выражающими затраты общественно необходимого труда на их производство.

Планирование продукции связи осуществляется на основе сочетания натуральных и стоимостных показателей. Перспективные планы (на 10 и 5 лет) продукции базируются на долгосрочных и пятилетних научных прогнозах общественных потребностей, ресурсов, обеспечивающих их удовлетворение, прогнозах достижений НТП в области связи.

2 Объем услуг и доходы от основной деятельности

Объем работы каждого предприятия связи оценивается числом обработанных на нем сообщений и обслуживаемых средств и сооружений связи.

Число же услуг, предоставленных потребителям данным предприятием, является основой для расчета доходов от основной деятельности, прибыли, рентабельности, производительности труда и т. д.

Таблица 2. 1 - Объем услуг, тыс. ед.

- МТР

- Телеграммы

- Услуги интернет

215

9766

9

230

9912

10

107

101, 5

111

Таблица 2. 2 - Структура доходов от основной деятельности по видам связи

- ММТС

- Телеграфная связь

- ГТС

- СТС

- Интернет

45993

1450

50450

2077

163

46

1, 4

50, 4

2

0, 2

62319

1965

68360

2814

222

46

1, 4

50, 4

2

0, 2

135, 5

135, 5

135, 5

135, 5

136, 2

3 Основные производственные фонды

Результаты производственной деятельности предприятий телекоммуникации во многом зависят от развития, состояния, обновления и использования всех видов ресурсов. Материальной же основой деятельности служат средства производства, находящиеся в распоряжении предприятия.

Среднегодовая стоимость ОПФ на плановый год:

тенге

где ∆Ф 1 , ∆Ф 2 , ∆Ф 3 , ∆Ф 4 - прирост фондов соответственно в первом, втором, третьем и четвертом кварталах, тенге.

, тыс. тенге

Расчет показателей использования фондов:

а) Фондоотдача

тенге

тенге

где

- среднегодовая стоимость фондов.

- среднегодовая стоимость фондов.

, тенге

, тенге

, тенге

, тенге

б) Фондоемкость

тенге

тенге

, тенге

, тенге

, тенге

, тенге

Влияние ОПФ на другие экономические показатели и их взаимосвязь:

- производительность труда ПТ:

ПТ = Кu ·V =

, тенге/чел.

, тыс. тенге/чел.

, тыс. тенге/чел.

- фондовооруженность V:

Equation. 3, тенге/чел.

, тыс. тенге/чел.

, тыс. тенге/чел.

- взаимосвязь индексов Jпт :

Движение основных фондов:

1) коэффициент обновления К обн :

, тыс. тенге

2) коэффициент выбытия К выб :

где Ф н. г , Ф к. г . - стоимость основных фондов соответственно на начало года и на конец года.

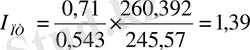

Состояние оборотных средств (ОС) оказывает непосредственное влияние на финансовое состояние предприятия и для характеристики ОС применяются следующие показатели:

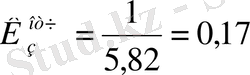

- коэффициент оборачиваемости Ко:

, об/пер

об/пер

об/пер

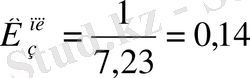

- длительность одного оборота Кдл(или τ) :

, дни

где Т - число дней в периоде, Т = 360 дней в году ;

дня

дней

3) коэффициент загрузки К з:

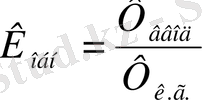

Оценка эффективности использования фондов:

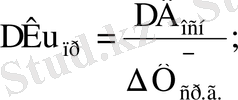

1) приростная фондоотдача ∆Кu прир :

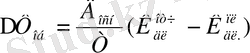

2) размер высвобождения ОС из оборота ∆Ф об :

3) Сумма дополнительных доходов ∆Д′ за счет ускорения оборачиваемости оборотных средств:

∆Д′ = Ф об (К о2 -К о1 )

∆Д′ отч = 17205(7, 23-5, 82) = 24259, 05 тыс. тенге

∆Д′ пл = 18755(7, 23-5, 82) = 26445 тыс. тенге

Все полученные расчеты сведем в таблицу 3. 1

Таблица 3. 1 - Использование основных производственных фондов и оборотных средств

Фондоемкость,

тенге/тенге

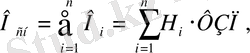

4 Трудовые ресурсы

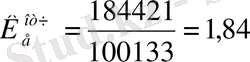

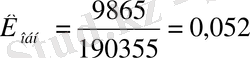

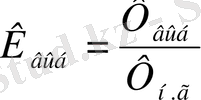

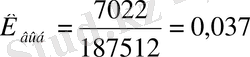

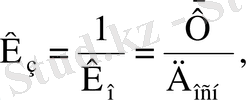

Основными показателями трудовых ресурсов являются численность работников, производительность труда, фонд заработной платы (ФЗП), средняя зарплата. Для оценки эффективности использования трудовых ресурсов применяется показатель роста производительности труда:

, %

, %

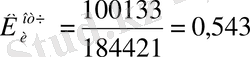

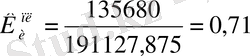

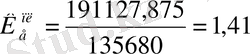

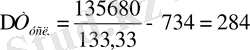

Доля доходов от основной деятельности, полученная за счет роста производительности труда в абсолютном ∆Д и относительном выражении ∆d:

= (ПТ 2 - ПТ 1 ) ·

, тенге

= (184, 85 - 133, 33) ·751 = 38691, 52 тыс. тенге

= (184, 85 - 133, 33) ·751 = 38691, 52 тыс. тенге

∆d = (ПТ 2 - ПТ 1 ) ·

/ (Д осн2 - Д осн1 ), %

∆d = 38691, 52 /(135680 - 100133) = 1, 088 %

Условная экономия штата за счет роста производительности труда:

, чел.

, чел.

, чел.

Полученные результаты представим в виде таблицы 4. 1

Таблица 4. 1 - Трудовые ресурсы

5 Себестоимость продукции предприятия

Затраты, являющиеся элементами себестоимости услуг, определяются Положением о составе затрат на производство и реализацию продукции, включаемых в себестоимость, и о порядке формирования Постановлением Правительства Республики Казахстан.

- Заработная плата работников

К затратам на оплату труда относятся затраты на оплату труда производственного персонала предприятия, включая премии рабочим и служащим.

При определении затрат на оплату труда в плановом периоде учитывается среднегодовая заработная плата одного работника в отчетном году и ее возможный рост в плановом, исходя из тенденций изменения минимальной зарплаты в стране и резервов ее повышения на предприятии за счет собственных источников.

Сумма затрат на оплату труда зависит от среднегодовой заработной платы одного работника (ЗП ср ) и численности производственного персонала (Ч ср ) :

ЗП = ЗП ср ⋅Ч ср

- Отчисления на социальные нужды

Отчисления на социальные нужды могут включать в себя отчисления в следующие фонды:

- социального страхования;

- медицинского страхования;

- пенсионный;

- занятости и другие

Расчет суммы отчислений по каждому виду производят по установленным нормам от фонда заработной платы работников основной деятельности или других источников расчета:

где О сн - отчисления на социальные нужды;

О i - отчисления по i-ому виду фондов;

Н i - установленные нормы отчислений (в долях или процентах) ;

ФЗП - фонд заработной платы (или другой источник расчета), тенге.

- Амортизационные отчисления

Сумма амортизационных отчислений на полное восстановление по видам фондов составляет 15, 0 % - 30 % от среднегодовой стоимости ОПФ.

, тенге,

где Н а - норма амортизации, %;

- среднегодовая стоимость ОПФ, тенге;

- среднегодовая стоимость ОПФ, тенге;

А о - сумма амортизационных отчислений, тенге.

- Материальные затраты

При планировании расходов на материалы, запчасти, топливо, электроэнергию для производственных нужд, а также транспортных расходов необходимо учитывать их постоянное удорожание в условиях инфляции, применяя соответствующие прогнозы и индексы.

Большинство видов материальных затрат определяется укрупненным методом на 100 тенге доходов от основной деятельности, принимаемых в качестве укрупненного измерителя.

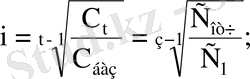

Среднегодовые темпы роста каждой статьи затрат:

Затраты на 100 тенге доходов в плановом году:

С пл = С t · i = C отч . · i ;

Затраты на j-ый год :

где k - к-тая статья затрат (топливо, запчасти, материалы, электроэнергия) и т. д. ;

j - рассматриваемый год (отчетный, плановый) .

- Отчисления на страхование имущества и некоторые виды налогов

Расчет суммы отчислений производят по установленным нормативам с указанием вида источников.

В частности, на имущество:

О

им

= Н

им

·

, тенге

, тенге

где О им - отчисления на страхование имущества, тенге;

Ним - норма отчислений (в долях) ;

- среднегодовая стоимость ОПФ, тенге.

- среднегодовая стоимость ОПФ, тенге.

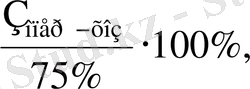

- Общие и административные расходы

Общие и административные расходы включают в данном курсовом задании оперативно-хозяйственные расходы, расходы на подготовку кадров, по начислению прочих налогов, услуги сотовой связи и т. д.

Оперативно-хозяйственные расходы в структуре общих и административных затрат составляют 75 %:

З

адм-упр

=

тенге

тенге

где З опер-хоз - оперативно-хозяйственные расходы, тенге;

З адм-упр - общие и административные расходы, тенге.

Таким образом годовые эксплуатационные расходы определяются как сумма всех видов затрат, включаемых в себестоимость в соответствии с Положением и порядком формирования финансовых результатов:

, тенге

, тенге

Заполним таблицу 5. 1

Таблица 5. 1 - Эксплуатационные расходы

- Себестоимость доходов

В настоящее время помимо общей себестоимости (эксплуатационных затрат) для экономических расчетов, анализа, обоснования тарифов исчисляется укрупненный единообразный стоимостный показатель - себестоимость 100 тенге доходов:

тенге

тенге

тенге

тенге

тенге

тенге

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда