Анализ финансового состояния предприятия: структура активов, источники средств и платежеспособность

Министерство Образования Республики Казахстан

Евразийский институт рынка

Курсовая работа

Тема:“Анализ финансового состояния

хозяйствующего субъекта”

Выполнила: студентка Зинченко О. Б

гр. 206

Проверил: Сагандыков Н. Н

Алмата

2006 год

Содержание

Введение

I. Индивидуальное задание:

1. 1. Форма № 1 “Бухгалтерский баланс”.

1. 2. Форма № 2 “Отчет о прибылях и убытках”.

II. Основная часть:

2. 1. Анализ состава и структуры имущества предприятия.

2. 2. Оценка собственных и заемных средств, вложенных в имущество предприятия.

2. 3. Анализ обеспеченности предприятия собственными оборотными средствами.

2. 4. Оценка финансовой устойчивости и платежеспособности предприятия.

2. 5. Анализ эффективности использования оборотных активов.

2. 6. Общая оценка финансового состояния предприятия.

2. 7. Анализ состава и динамики прибыли предприятия. Факторы, влияющие на

изменение прибыли.

2. 8. Расчет и анализ показателей рентабельности.

Заключение

Литература

Введение

Финансовый анализ, как составляющая часть экономического анализа, изучает финансовое состояние хозяйствующих субъектов и результаты производственно-хозяйственной деятельности.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам.

Основным источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр. ), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам - целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам - выгодность помещения в предприятие своих капиталов и т. д.

Вторая группа пользователей бухгалтерской отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Цель курсовой работы: на основе имеющихся данных определить финансовое положение предприятия и дать оценку финансовых результатов деятельности.

Задачи курсовой работы: - изучение имущественного состояния предприятия, определение состава и структуры имущества;

- дать оценку собственным и заемным средствам;

- определить обеспеченность предприятия собственными оборотными средствами;

- оценить финансовую устойчивость предприятия, его платежеспособность;

- оценить эффективность использования оборотных активов;

- проанализировать состав, динамику прибыли предприятия и определить факторы, влияющие на ее изменение;

- рассчитать показатели рентабельности;

- дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия.

Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является отчет о финансовых результатах предприятия (форма № 2 бухгалтерской отчетности) .

2. 1. Анализ состава и структуры имущества предприятия

Таблица1:

Характеристика имущества предприятия

На конец

периода

Изменение

(+, -)

Стоимость имущества

предприятия всего,

в т. ч. :

Стоимость реального

имущества

Стоимость реального имущества:

Выводы : как видно из данных таб. 1 стоимость имущества предприятия возросла на 19052 т. руб. (40, 5%) . Это произошло за счет увеличения стоимости оборотных активов, прирост которых составил 19992 т. руб. (139, 4%) . Наблюдается сокращение необоротных активов на 940 т. руб. (2, 9%) .

Изменение структуры активов предприятия в пользу увеличения доли оборотных активов может свидетельствовать о сворачиваемости производственной базы, об отвлечении части текущих активов на кредитование потребителей товаров, работ и услуг предприятия. Об этом свидетельствует и уменьшение доли реального имущества в общей стоимости всего имущества предприятия. Стоимость реального имущества уменьшилась на 727 т. руб. (2, 1%) .

Уменьшение коэффициента соотношения оборотных и внеоборотных активов объясняется опережающими темпами роста оборотных активов (увеличились на 139, 4%) по сравнению с необоротными (сократились на 2, 9%) .

Результаты вертикального анализа показывают, что в составе имущества внеоборотные активы занимают меньшую долю, удельный вес которых уменьшился с 69, 5% до 48, 0%. Соответствующая доля мобильного имущества возросла с 30, 5% до 52, 0%. Доля реального имущества уменьшилась с 73, 1% до 50, 9%.

Для того, чтобы сделать обоснованные выводы о причинах изменения в структуре имущества, следует провести детальный анализ разделов и отдельных статей актива баланса.

Оценка состава и структуры основных средств и прочих внеоборотных активов проводится в таблице 2.

Таблица 2:

Состав и структура необоротных активов

На конец

периода

Изменение

(+, -)

Внеоборотнве активы всего,

в т. ч. :

Выводы : как видно из данных таб. 2 уменьшение стоимости иммобильного имущества произошло за счет сокращения основных средств, стоимость которых уменьшилась на 940 т. руб. (2, 9%) . Это может быть результатом выбытия разного рода имущества, списания стоимости имущества в результате его износа.

Отсутствие прироста стоимости нематериальных активов, долгосрочных финансовых вложений также повлияло на сокращение необоротных активов.

Результаты вертикального анализа показывают, что наибольшую долю в составе иммобильного имущества занимают основные средства, удельный вес которых не изменился за отчетный период.

При изучении состава и структуры оборотных активов предприятия используют таблицу 3.

Таблица 3:

Состав и структура оборотных активов предприятия

На конец

периода

Изменение

(+, -)

Оборотные активы всего,

в т. ч. :

Выводы : как видно из таб. 3 прирост стоимости мобильного имущества составил 19992 т. руб. (139, 4%) . Прирост оборотных средств обеспечен увеличением запасов материальных ресурсов, затрат в незавершенное производство.

Рост оборотных активов также вызван ростом дебиторской задолженности по расчетам с покупателями и заказчиками, которая увеличилась на 20418 т. руб. (183, 8%) . Это может свидетельствовать о том, что предприятие активно использует стратегию товарных ссуд для потребителей своей продукции.

Уменьшение денежных средств на расчетном счете и в кассе предприятия на 726 т. руб. (87, 8%) вызвано непоступлением денежных средств в связи с ростом дебиторской задолженности и свидетельствует об ухудшении финансового положения предприятия.

Структурный анализ показывает, что наибольшую долю в структуре оборотных активов занимает дебиторская задолженность, удельный вес которой увеличился с 77, 5% до 91, 8%.

Несмотря на увеличение запасов и краткосрочных финансовых вложений, доля их в составе оборотных активов невелика и составила на конец отчетного периода 6, 7% и 0, 6%, соответственно.

2. 2. Оценка собственных и заемных средств, вложенных в имущество предприятия

Таблица 4:

Оценка собственных и заемных средств, вложенных в имущество предприятия

На конец

периода

Изменение

(+, -)

Источники средств предприятия всего,

в т. ч. :

Собственные средства

(капитал и резервы)

Заемные средства

из них:

Выводы : как видно из таб. 4 источники средств предприятия увеличились на 19052 т. руб. (40, 5%) . Это произошло за счет увеличения собственного капитала на 10270 т. руб. (24, 2%) и заемного капитала на 8782 т. руб. (189, 2%) . Прирост заемного капитала обусловлен ростом кредиторской задолженности на 8782 т. руб. (189, 2%), что может быть вызвано ростом дебиторской задолженности и непоступлением денежных средств на расчетный счет и в кассу предприятия.

Коэффициент соотношения собственных и заемных средств увеличился и показывает, что на начало отчетного периода на 1 руб. приходилось 12 коп., а на конец отчетного периода 26 коп. заемного капитала. Это свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

2. 3. Анализ обеспеченности предприятия собственными оборотными средствами

Таблица 5:

Расчет суммы источников собственных оборотных средств (СОС)

На конец

периода

Изменение

(+, -)

Собственные оборотные средства

(п. 3-п. 4)

Выводы : как видно из данных таб. 5 за отчетный период прирост источников собственных средств составил 10270 т. руб. (24, 2%) .

Наблюдается уменьшение удельного веса внеоборотных активов: на конец года они уменьшились с 77, 1% до 60, 3%. Их стоимость уменьшилась на 940 т. руб.

Прирост СОС составил 11210 т. руб. (155, 6%) . Доля СОС увеличилась с 22, 9% до 39, 7%. Увеличение СОС обеспечено за счет продажи части внеоборотных активов на 940 т. руб., а также других факторов, анализ которых ведется в таблице 6.

Таблица6:

Анализ факторов, влияющих на величину изменения собственных оборотных средств

Изменение

(+, -)

Источники собственных средств (капитал и резервы) всего,

в т. ч. :

Внеоборотные активы всего,

в т. ч. :

Выводы : как видно из данных таб. 6 прирост СОС вызван увеличением добавочного капитала на 6111 т. руб. (18%), как следствие переоценки основных фондов и в результате отчислений в фонд социальной сферы на 4159 т. руб. (126, 5%) . Также увеличение СОС вызвано добавлением к ней суммы от реализации части внеоборотных активов - основных средств на 940 т. руб.

2. 4. Оценка финансовой устойчивости и платежеспособности предприятия

Таблица 7:

Расчет показателей, характеризующих финансовую устойчивость предприятия

Изменение

(+, -)

=

=

=

=

Выводы : как видно из данных таб. 7 предприятие имеет общую финансовую устойчивость, т. к. несмотря на уменьшение коэффициента автономии на 0, 1, его значение выше нормативного и показывает, что больше половины имущества предприятия сформировано за счет собственных средств. В этом случае все долговые обязательства предприятия могут быть покрыты собственными средствами.

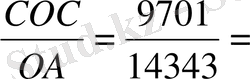

Коэффициент финансовой устойчивости в части формирования запасов и затрат увеличился на 4, 3, что больше нормативного значения. Это говорит о том, что предприятие полностью обеспечено запасами и затратами за счет собственных средств и объясняется опережающими темпами роста СОС по сравнению с темпами роста запасов и затрат. Излишек СОС на начало года составил 9701 - 2013 = 7688 т. руб., а на конец года 20911 - 2291 = 18620 т. руб.

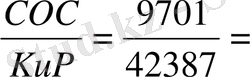

Коэффициент финансовой независимости в части всех оборотных активов уменьшился на 0, 1, СОС покрывают оборотные активы в начале года на ?0%, а в конце на 60%. Однако, значение коэффициента выше критического 0, 1.

Коэффициент маневренности отмечает тенденцию к увеличению, но на начало отчетного периода доля СОС в составе собственного капитала 20%, а к на конец отчетного периода - 40%, что ниже нормативного значения (0, 5), хотя и близко к нему, говорит о недостаточной мобильности собственных средств предприятия.

Т. о., учитывая общую финансовую устойчивость (коэффициент автономии больше нормативного значения) и то, что коэффициент маневренности стремиться к норме, предприятие можно охарактеризовать как финансово устойчивое (СОС>ЗиЗ, 20911>2291) .

Таблица 8:

Расчет платежеспособности предприятия

Выводы : как видно из таб. 8 наблюдается общая тенденция снижения платежеспособного спроса, что указывает на ухудшение финансового состояния предприятия. Но несмотря на это, наблюдается опережение темпа роста ликвидных активов по сравнению с краткосрочными долговыми обязательствами.

Коэффициент абсолютной ликвидности снизился с рекомендуемого значения 0, 2 до 0, 02 и показывает, что на начало отчетного периода 20% краткосрочных долговых обязательств покрывалось денежной наличностью и краткосрочными финансовыми вложениями. На конец отчетного периода покрывается только 2%. Такой уровень коэффициента может вызвать недоверие со стороны поставщиков материальных ресурсов.

Коэффициент общей ликвидности показывает, что на конец отчетного периода значение краткосрочных долговых обязательств снизилось на 0, 2, но это значение все равно выше рекомендованного.

Коэффициент текущей ликвидности хотя и снизился, но соответствует нормативному значению. Этот коэффициент показывает, что сумма ликвидных активов превысила сумму всех краткосрочных платежных обязательств предприятия. Если предприятие направит все свои оборотные активы на погашение долгов, оно ликвидирует свою кредиторскую задолженность и у него останется запас для дальнейшей деятельности. Этот запас составит на начало отчетного периода 14126 - 4642 = 9484 т. руб., на конец отчетного периода 34112 - 13424 = 17688 т. руб.

Таблица 9:

Оценка структуры баланса и платежеспособности предприятия

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда