Отчет о производственной преддипломной практике в АО Альянс-банк: характеристика деятельности, анализ финансовых показателей и инновационных услуг

Тип работы: Отчет по практике

Бесплатно: Антиплагиат

Объем: 21 страниц

В избранное:

Министерство образования и науки Республики Казахстан

Многопрофильный Гуманитарно-технический Университет

Экономический факультет

Кафедра «Финансы»

Отчет

о производственной преддипломной практике

Содержание

Введение3

1. Общая характеристика Ао «Альянс-банк»4

2. Анализ основных показателей деятельности АО «Альянс-банк»8

2. 1 Анализ баланса и деловой активности АО «Альянс-банк»8

2. 2 Анализ инновационных услуг, оказываемых банком11

3. Характеристика нормативно-правовой базы, регламентирующей деятельность АО «Альянс-банк»15

4. Характеристика основных операций, выполненных в ходе преддипломной практики17

Заключение24

Приложения25

Введение

АО «Альянс-банк» входит в пятерку крупнейших казахстанских банков. Региональная сеть Альянс-банка на сегодня насчитывает 16 филиалов и 56 расчетно-кассовых отделений в 22 городах Казахстана.

Целью преддипломной практики явилось закрепление теоретических знаний и получение навыков в практической работе в карагандинском филиале АО «Альянс-банк», овладение вопросами, связанными с деятельностью банка, а также сбор и анализ материалов по теме дипломной работы.

В соответствии с целью были сформулированы задачи:

- ознакомиться с деятельностью АО «Альянс-банк», дать общую характеристику его финансово-экономического состояния;

- изучить услуги, оказываемые банком и основные направления его деятельности;

- во всей исследуемой деятельности выбрать конкретные направления для более тщательного ознакомления и выбора темы дипломной работы;

- в процессе прохождения практики участвовать во всех необходимых процедурах, ознакомиться с документооборотом, вести деловые переговоры и т. д.

1. Общая характеристика Ао «Альянс-банк»

Акционерное Общество "Альянс Банк" является одним из самых динамично развивающихся казахстанских банков второго уровня и успешно работает на рынке банковских услуг вот уже более 10 лет. В рейтинге банков 2-го уровня по Республике Казахстан АО «Альянс-банк находится на 5-м месте (Приложение 1) .

Согласно постановлению Правления Национального Банка Республики Казахстан N 245 от 25 июня 2001 года АО «Альянс Банк» признан выполнившим требования Правил о порядке перехода банков второго уровня к международным стандартам. Постановлением N 73 Национального банка РК от 15 мая 2004 года АО "Альянс Банк" включен в перечень банков второго уровня, перешедших к международным стандартам бухгалтерского учета в части автоматизации банковской информационной системы и ее сертификации.

В январе 2005 года АО «Альянс-банк» был признан банком №1 в рейтинге 50-ти самых быстрорастущих банков «стран с переходной экономикой».

На начало 2004 года рыночная доля АО «Альянс-банк» немногим превышала 2, 5% (по активам), а на начало 2005 года составила уже почти 4, 5%. Это самый большой показатель роста среди казахстанских банков в натуральном выражении, который позволил АО «Альянс-банк» по итогам происшедшего года стать 5-м банком Республики Казахстан.

Альянс-банк имеет лицензию на операции с драгоценными металлами и занимает одну из лидирующих позиций на межбанковском рынке золота, является одним из участников валютных торгов на бирже KASE, активно работает с Национальным банком РК. Альянс Банк имеет лицензию на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя.

Альянс-банк ранее имел название «Иртышбизнесбанк» и полностью сохранил все его имущественные права и обязанности.

В целом клиентская база АО «Альянс-банк» составляет более 11 тыс. юридических и физических лиц.

На сегодняшний день финансовые активы АО «Альянс-банк выросли до 1, 5 млрд. тенге.

Депозитный портфель АО «Альянс-банк» вырос почти в 2 раза за счет вкладов физических и юридических лиц.

Кредитный портфель Альянс-банк вырос почти на 71%.

Основное внимание при кредитовании реального сектора экономики было обращение на предприятия среднего и мелкого бизнеса.

АО «Альянс-банк» оказывает широкий спектр банковских услуг для физических и юридических лиц:

- расчетно-кассовое обслуживание;

- кредитование;

- операции с ценными бумагами;

- операции с драгоценными металлами;

- обмен валюты;

- сейфовый депозит;

- ломбард;

- инкассация;

- денежные переводы по системе «Western Union» и др.

В январе 2005 года авторитетное во всем мире финансовое издание - журнал The Banker признал Альянс Банк самым быстрорастущим среди банков стран с переходной экономикой. В целом исследованием было охвачено 377 банков из стран СНГ, Балтии, Центральной Азии и Европы по итогам их деятельности в 2002-2003 гг.

8 апреля 2005 года международное рейтинговое агентство Fitch Ratings присвоило рейтинги Альянс Банку: долгосрочный - "B+", краткосрочный - "B", индивидуальный - "D" и рейтинг поддержки - "4". Прогноз по долгосрочному рейтингу - "Стабильный". Долгосрочный и краткосрочный рейтинги, а также рейтинг поддержки отражают мнение Fitch относительно вероятности того, что банк получит поддержку от властей Казахстана в случае необходимости.

20 мая 2005 года Международное рейтинговое агентство "Moody's Investors Service 20 мая 2005г. повысило Альянс Банку долгосрочный рейтинг по обязательствам в иностранной валюте с Ва3 до Ва2, тем самым, изменив прогноз данного рейтинга с "позитивного" на "стабильный".

Таким образом, Альянс Банк имеет рейтинги от Мoody's: долгосрочный рейтинг по обязательствам в иностранной валюте - Ba2 "стабильный", краткосрочный рейтинг по обязательствам в иностранной валюте - NP и рейтинг финансовой устойчивости - Е+ "прогноз позитивный", и от международного рейтингового агентства Fitch Ratings, которое 8 апреля т. г. присвоило рейтинги: долгосрочный - "B+", краткосрочный - "B", индивидуальный - "D" и рейтинг поддержки - "4". Прогноз по долгосрочному рейтингу - "Стабильный".

Альянс Банк является участником:

- Фонда обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц Республики Казахстан;

- Казахстанского фонда гарантирования ипотечных кредитов;

- Казахстанской фондовой биржи (KASE) по категориям А, B, P и K;

- Ассоциации финансистов Казахстана (с 4 ноября 1999 года) ;

- Международных межбанковских систем телекоммуникаций S. W. I. F. T. и REUTERS;

- Торгово-промышленной палаты Казахстана;

- VISA International.

- Партнерами Альянс Банка на рынке финансовых услуг являются:

- ЗАО "Национальный Процессинговый Центр";

- ЗАО "Казахстанская Фондовая Биржа" (KASE) ;

- ТОО "Альянс Лизинг";

- СК "Альянс Полис".

- АО "Альянс Капитал"

Альянс Банк включен в определенный Национальным Банком РК перечень банков второго уровня, которым компании по управлению пенсионными активами, а также ЗАО "Государственный накопительный пенсионный фонд" доверяют финансовые средства для размещения на депозитах.

Альянс Банк является одним из стратегических партнеров ЗАО "Казахстанская Ипотечная Компания" и активно работает на республиканском рынке ипотечного кредитования. 14 мая 2004 года АО "Альянс Банк" стало первым участником системы гарантирования ипотечных кредитов, подписав Генеральное соглашение N 101-01 с АО "Казахстанский фонд гарантирования ипотечных кредитов".

Первого октября 2004 г. Альянс Банк начал осуществление программы изменений в собственном корпоративном стиле

Карагандинский филиал АО «Альянс-Банк» находится по адресу: 1 Караганда, бульвар Мира, 35, АО «Альянс Банк».

2. Анализ основных показателей деятельности АО «Альянс-банк»

2. 1 Анализ баланса и деловой активности АО «Альянс-банк»

В качестве информационной базы анализа финансового состояния должны выступить отчетные данные банка, некоторые заданные экономические параметры и вариантно меняющиеся внешние условия его деятельности, которые необходимо учитывать при аналитических оценках и принятии управленческих решений.

Для проведения анализа основных финансовых показателей деятельности необходимо использовать следующие источники информации:

- бухгалтерский баланс;

- отчет о результатах финансово - хозяйственной деятельности (о прибылях и убытках) ;

- отчет о движении денежных средств;

- отчет о движении собственного капитала;

- отчет о возможных и условных обязательствах банка;

- отчет о сроках погашения финансовых активов и обязательств;

- отчеты о концентрации активов и обязательств;

- пояснительная записка.

В связи с конфиденциальностью финансовой отчетности для анализа финансовых показателей деятельности были использованы только данные бухгалтерских балансов за 2009-2012 гг., а также информация о динамике роста портфеля займов клиентам АО «Альянс-банк» за период с 2009 по 2011гг. включительно.

Неконсолидированный бухгалтерский баланс АО «Альянс-банк» по состоянию на 1 января 2012 представлен в Приложении 2.

В результате анализа основных показателей бухгалтерских балансов можно сделать вывод о постоянном уверенном росте как активов, так и обязательств банка, а также его собственного капитала. (Таблица 1)

Таблица 1 - Анализ динамики баланса

Увеличение собственного капитала в 22, 5 раз за 6 лет было связано с активным размещением акций АО «Альянс-банка» на фондовом рынке как внутри страны, так и на зарубежном рынке.

Активы и обязательства банка росли в связи с ростом вложений в ценные бумаги и ростом счетов клиентов.

Исследуем динамику роста займов клиентам за период с 2009 - по 2012 гг. в табл. 2

Таблица 2 - Динамика роста займов клиентам (портфель займов, в тыс. тг)

Займы клиентам за период с 2009 по 2012 гг. выросли в 27, 83 раза, что также положительно сказалось на увеличении активов АО «Альянс-банк»

На рост займов клиентам оказали влияние следующие факторы:

- Индивидуальный подход к кредитованию;

- Широкая филиальная сеть с лимитами по финансированию среднего и малого бизнеса;

- Торговое финансирование, в том числе экспортно-импортных контрактов;

- Финансирование оборотного капитала;

- Гибкие процентные ставки;

- Возможность досрочного погашения без штрафных санкций;

- Короткие сроки рассмотрения проектов;

- Бесплатная экспертиза проектов, включая оценку залогового имущества;

- Длительные сроки кредитования.

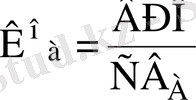

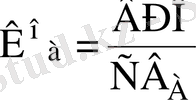

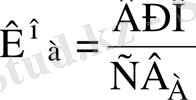

Наиболее обобщенное представление о деловой активности банка дает коэффициент оборачиваемости авансированного капитала, который отражает количество оборотов всего капитала банка и характеризует интенсивность использования банком всех имеющихся ресурсов независимо от источников привлечения.

В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период капитал банка или его составляющие) и период оборота - средний срок, за который возвращаются в пределы банка вложенные денежные средства.

Скорость оборота активов принято рассчитывать с помощью формулы:

(1),

(1),

где К о а - коэффициент оборачиваемости активов;

ВРП - чистый доход;

СВ А - средняя величина активов.

Проанализируем рост или снижение оборачиваемости активов банка в разрезе двух периодов 2011 г. : по состоянию на 01. 10. 2011 г. и по состоянию на 31. 12. 2011г.

Чистая прибыль за 9 мес. 2011 года составила - 1005098 тыс. тенге

Активы АО «Альянс банк» на 01. 01. 2010 г. составляли 119859763 тыс. тг., а на 01. 10. 2005 г - 201210490 тыс. тг. Средняя величина активов составляет (119859763 + 201210490) / 2 = 220465008 тыс. тг.

Вычислим коэффициент оборачиваемости активов по состоянию на 01. 10. 2011г.

= 0, 005

= 0, 005

Чистая прибыль за 2012 год составила - 2775 146 тыс. тенге

Активы АО «Альянс банк» на 01. 01. 2011 г. составляли 119859763 тыс. тг., а на 01. 01. 2012 г - уже 336927544 тыс. тг. Средняя величина активов составляет (119859763 + 336927544) / 2 = 288323535 тыс. тг.

Вычислим коэффициент оборачиваемости активов по состоянию на 01. 01. 2012.

2012:

= 0, 01

= 0, 01

По данным вычислений можно сделать следующие выводы: АО «Альянс-банк» довольно эффективно управляет своими активами. Произошло значительное увеличение оборачиваемости активов на 0, 005 раза.

2. 2 Анализ инновационных услуг, оказываемых банком

С развитием банковской деятельности в Казахстане, с целью приспособления к возрастающим потребностям клиентов и условиям внешней среды, перед банками встала задача диверсифицировать портфель банковских услуг за счет внедрения инновационных банковских услуг. Применение инновационных банковских услуг рассматривается ими как инновационный рычаг, посредством, которого банки продвигаются в трудных условиях рыночной стихии к намеченным стратегическим рубежам. На необходимость разработки и внедрения инновационных банковских услуг в Казахстане повлияло:

• усиление конкуренции между банковскими структурами;

• непрерывное движение предпринимательской мысли;

• вступление Казахстана в ВТО;

• интеграция в ЕвразЭС;

• интеграция банковской системы в Европейский Союз;

• ужесточение регулирования деятельности банков второго уровня;

• увеличение размеров отечественных банков;

• диверсификация риска на основе корреляции между движением денежных средств от инновационных банковских услуг и движением существующих банковских услуг;

• сотрудничество казахстанских банков с крупнейшими мировыми банками;

• проникновение иностранных банков на казахстанский банковский рынок;

• развитие информационных и других технологий.

На основании исследования было выявлено, что произошло расширение предложения банковских услуг клиентам за счет следующих инновационных банковских услуг, появившихся в период с 2000 года по 2005 год, затронувших различные сферы деятельности и представленных в таблице 3.

Таблица 3 - Инновационные банковские услуги Альянс-банк за 2009- 2012 гг.

№

п/п

Казкоммерцбанк, Банк ТуранАлем, Наурыз Банк,

АТФ Банк,

Банк Центркредит, НурБанк,

Валют-Транзит Банк, Банк Каспийский и ДР.

Услуги по ускоренному сбору наличных денег

Система «Экспресс-выручка»

Факторин-говые

услуги

3. Характеристика нормативно-правовой базы, регламентирующей деятельность АО «Альянс-банк»

В своей деятельности АО «Альянс-банк» руководствуется Гражданским Кодексом Республики Казахстан, а также следующими нормативно-законодательными актами:

- Первый документ, которым руководствуется АО «Альянс-банк в своей деятельности, это Закон Республики Казахстан «О банках и банковской деятельности». Закон был принят 31. 08. 1991 г. В нем оговаривается то, что банк - юридическое лицо, являющееся коммерческой организацией, которое в соответствии с настоящим Законом правомочно осуществлять банковскую деятельность.

Официальный статус банка определяется государственной регистрацией юридического лица в качестве банка в органах юстиции (регистрирующих органах) (далее - органы юстиции) и наличием лицензии уполномоченного органа по регулированию и надзору финансового рынка и финансовых организаций (далее - уполномоченный орган) на проведение банковских операций.

Ни одно юридическое лицо, не имеющее официального статуса банка, не может именоваться «банком» или характеризовать себя как занимающееся банковской деятельностью.

- Также в своей деятельности АО «Альянс-банк» регулируется Законрм Республики Казахстан от 29 июня 1998 года № 237-I «О платежах и переводах денег» (с изменениями, внесенными Законами РК от 28. 12. 98 г. № 336-1; от 29. 03. 00 г. № 42-II; от 13. 03. 03 г. № 394-II; от 05. 05. 03 г. № 409-II; от 08. 05. 03 г. № 411-II; от 09. 07. 03 г. № 482-II; от 13. 12. 04 г. № 11-III; от 08. 07. 05 г. № 69-III) . Настоящий Закон регулирует:

1) Отношения, возникающие при осуществлении платежей и переводов денег в Республике Казахстан, кроме отношений, связанных с осуществлением переводов денег организациями почтовой связи.

2) Отношения, связанные с платежами и переводами денег, осуществляемыми между банками Республики Казахстан, организациями, осуществляющими отдельные виды банковских операций, и иностранными банками (финансовыми институтами) регулируются договорами между ними и обычаями делового оборота, применяемыми в банковской практике. Если действия по указанным платежам и переводам денег происходят в Республике Казахстан, то такие отношения регулируются указанными договорами и обычаями делового оборота, применяемыми в банковской практике, в части, не противоречащей законодательству Республики Казахстан.

- Инструкция №266 «О порядке ведения закрытых счетов клиентов банков 2-го уровня в Республике Казахстан». Настоящая Инструкция разработана в соответствии с Гражданским кодексом Республики Казахстан, Законами Республики Казахстан "О Национальном Банке Республики Казахстан", "О банках и банковской деятельности в Республике Казахстан", "О платежах и переводах денег" и иными принятыми в соответствии с ними нормативными правовыми актами Республики Казахстан и определяет порядок открытия, ведения и закрытия банковских счетов клиентов в банках Республики Казахстан.

4. Характеристика основных операций, выполненных в ходе преддипломной практики

Ознакомление с работой отдела по кредитованию физических лиц

В процессе ознакомление с работой отдела по кредитованию физических лиц мною были исследованы следующие операции специалистов отдела:

- формирование кредитного досье (кредитной истории) ;

- составление описи документов, сопровождающих выдачу кредита;

- прием документов на кредиты;

- выезд оценщиков;

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда