Учет и аудит расчетов с персоналом по оплате труда на примере индивидуального предпринимателя БӨПЕ-LAND

Тип работы: Реферат

Бесплатно: Антиплагиат

Объем: 24 страниц

В избранное:

Министерство образования и науки Республики Казахстан

Карагандинский Государственный Индустриальный Университет

Кафедра Менеджмента и бизнеса

КУРСОВАЯ РАБОТА

По дисциплине «Основы научных исследований»

На тему: «Учет и аудит расчетов с персоналом по оплате труда

на примере ИП…»

Выполнил:

ст. гр. вУиА-11в

Жиенбекова Л. К.

Научный руководитель:

Ст. преподаватель

Нургалиева А. К.

Состав комиссии:

к. э. н. Силаева О. В.

Ст. преподаватель

Ильина Т. Ф.

г. Темиртау, 2013г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. . 4

- РОЛЬ УЧЕТА, АУДИТА И АНАЛИЗА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В СОВРЕМЕННЫХ УСЛОВИЯХПонятие оплата труда в соответствии с Трудовым кодексом РК……Форма и виды оплаты труда. . Задачи учета, аудита и анализа расчетов с персоналом

по оплате труда.

- ДЕЙСТВУЮЩИЙ ПОРЯДОК УЧЕТА ОПЛАТЫ ТРУДА НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ ИП «БӨПЕ - LAND» . . . Краткая характеристика исследуемого оформление оплаты трудаУчет расчетов с персоналом по оплате труда

- АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

3. 1 Цель и задачи аудита расчетов с персоналом по оплате труда. .

3. 2 Методика проведения аудита расчетов с персоналом по оплате труда……

3. 3 Результаты проведения аудита расчетов с персоналом по оплате труда…. .

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

В настоящее время экономика Казахстана за годы независимости республики развилась и окрепла, стала более конкурентоспособной, воспитано новое поколение казахстанцев, умеющих жить и работать. При этом учет оплаты труда и расчетов с персоналом организации вопрос очень важный. Многие организации (в основном частные), продолжают придерживаться политики ведения расчетов скрытым способом (теневым) . Для того чтобы этого не было, правительство Казахстана пытается изменить налоговую политику государства, чтобы организациям было выгодно платить налоги нежели их скрывать.

На каждом предприятии - большом или маленьком - есть наемный труд, т. е. работник продает свою рабочую силу и знания и получает за это оплату.

Организация, нормирование и оплата труда занимают важное место в обеспечении эффективного планирования общественного производства.

Построение организации труда на основе достижений современной науки и передовой практики - насущная потребность трудящихся, ибо в этом случае достигается не только экономия рабочего времени и рост производительности труда, что само по себе весьма важно, но также должно происходить облегчение и гуманизация труда. Повышение его содержательности, оздоровление условий на производстве, а также создание обстановки для развития трудовой активности и творческой инициативы работников.

Оплата труда работников - это цена трудовых ресурсов, участвующих в производственном процессе. В большей степени она определяется количеством и качеством затраченного труда, но значительную роль играют рыночные факторы - спрос и предложение труда; сложившаяся конкретная конъюнктура рынка, территориальные аспекты, законодательные нормы и т. д.

Учет расчетов с персоналом по оплате труда должен быть организован таким образом, чтобы:

- обеспечить контроль за численностью персонала и использованием рабочего времени; своевременным начислением заработной платы и пособий в установленные сроки и их выдачи; своевременным удержанием причитающихся сумм налогов и платежей и перечислением их бюджету и по назначению; распределением заработной платы по объектам калькуляции; использованием заработной платы; составлением отчетности по труду и ее представлением в соответствующие органы.

- способствовать повышению производительности труда; улучшению организации нормирования труда; полному использованию рабочего времени; укреплению дисциплины труда; повышению качества продукции, работ или услуг.

Все вышеперечисленное и определяет актуальность темы дипломной работы.

Целью написания данной темы курсовой работы явилось. .

В ходе поставленной цели данной курсовой работы определены следующие задачи:

-рассмотреть роль…

- изучить действующий порядок…

- провести аудит…

-Объектом исследования явилось предприятие…

Теоретической и металогической базой при написании данной курсовой работы послужили нормативно-правовые акты РК в области учета и аудита расчетов с персоналом по оплате труда, НСФО, экономическая литература по рассматриваемой проблеме, периодическая печать и учетные данные исследуемого предприятия.

Набрать до 60% занятости листа

- Роль учета, аудита и анализа расчетов с персоналом по оплате труда в современных условиях

1. 1 Понятие оплата труда в соответствии с Трудовым Кодексом РК

Целью трудового законодательства Республики Казахстан является правовое регулирование трудовых отношений и иных отношений, непосредственно связанных с трудовыми, направленное на защиту прав и интересов сторон трудовых отношений, установление минимальных гарантий прав и свобод в сфере труда.

Плату за наем рабочей силы принято называть оплатой труда. В условиях действия товарно-денежных отношений, как правило, производится денежная оплата труда, то есть рабочим и служащим выдается эквивалент материальных ресурсов (продовольствия и других предметов потребления, части жилья) и услуг, оказываемых им и членам их семьи. Оплата труда, на первый взгляд и формально, является платой за наем, где наймодатель и объект найма совпадают. По существу же она является производственным потреблением материальных ресурсов и услуг, поэтому плата за наем списывается на себестоимость производимой продукции, являющуюся базой для определения цены продажи.

Оплата труда должна соответствовать его количеству и качеству. Это означает, что при оплате труда необходимо учитывать не только его продолжительность по времени, выработку и другие количественные характеристики, но и его сложность, тяжесть, ответственность.

Уровень оплаты труда должен неуклонно повышаться с учетом объективных и субъективных факторов. Объективными факторами являются темпы инфляции, рост цен на потребительские товары и услуги. К субъективным относятся внутренние факторы предприятия, обеспечивающие реальную возможность роста заработной платы работников этого предприятия: рост производительности труда, экономия производственных затрат, повышение прибыли, в том числе за счет работ, не связанных с основной деятельностью, и др.

Задачами трудового законодательства Республики Казахстан являются создание необходимых правовых условий, направленных на достижение баланса интересов сторон трудовых отношений, экономического роста, повышение эффективности производства и благосостояния людей.

Оплата труда - система отношений, связанных с обеспечением работодателем обязательной выплаты работнику вознаграждения за его труд в соответствии с настоящим Кодексом и иными нормативными правовыми актами Республики Казахстан, а также соглашениями, трудовым, коллективным договорами и актами работодателя.

Заработная плата должна выполнять не только воспроизводственную, но и стимулирующую функцию, т. е. побуждать работника как к выполнению производственного задания в установленный срок и с заданными параметрами качества, так и более производительному труду, экономии всех видов производственных ресурсов, рационализации трудового процесса.

Темп роста заработной платы не должен опережать темпа роста производительности труда. Неуклонный рост производительности труда является экономической базой повышения заработной платы. Нельзя потреблять больше, чем производишь. Поэтому соблюдение этого принципа нацеливает трудовые коллективы на материальное стимулирование роста объемов производства, сокращение при прочих равных условиях затрат заработной платы на производство единиц услуг и снижение ее себестоимости и в определенной мере является гарантом устойчивой работы предприятия в условиях рыночных отношений.

Уровень оплаты труда должен быть дифференцирован в зависимости от качественных особенностей и условий, в которых он протекает. Этот принцип реализуется на основе установления специальных надбавок и повышающих коэффициентов к заработной плате рабочим, занятым на тяжелых работах, работах с вредными условиями, а также на работах в местностях с неблагоприятными географическими и климатическими условиями и т. д.

Оплата труда должна сочетать индивидуальные и коллективные интересы. При этом повышение индивидуальной заработной платы все больше зависит от общих итогов работы, особенно в акционерных, арендных предприятиях, кооперативах и т. п., где нет фиксированных гарантированных тарифных ставок и окладов, а оплата труда непосредственно связана с доходами и прибылью, полученной по результатам производственной деятельности. Должны расширяться права предприятия в сфере организации оплаты труда и сокращение государственного регулирования заработной платы.

- Форма и виды оплаты труда

Труд, как считает современная экономическая теория, является важнейшей частью экономики - он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Следовательно, возникает необходимость оценить и оплатить труд в различных его проявлениях, включая затем расходы на оплату труда в рамках установленных государством законов в стоимость продукции.

Под формой оплаты труда понимается объект учета труда, подлежащий оплате: время или количество выполненной работы.

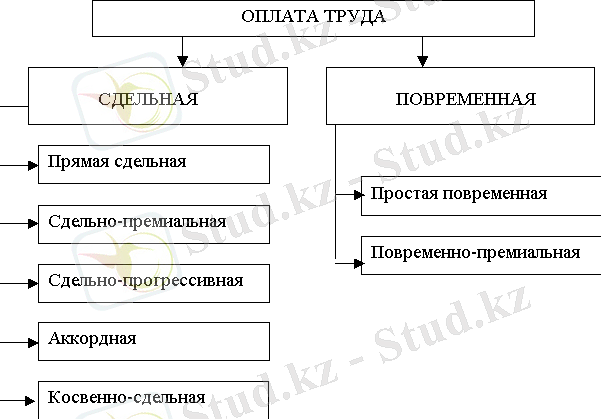

В практике организации оплаты труда используются две основные формы оплаты труда - повременная и сдельная, которые также подразделяются на ряд систем.

Повременной называется такая форма оплаты труда, при которой заработная плата работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им рабочее время.

При сдельной оплате труда заработная плата начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, килограммах, кубических метрах и т. д. ) .

Сдельная форма оплаты труда подразделяется на следующие системы оплаты:

-прямая сдельная система устанавливает оплату каждой единицы продукции по сдельной расценке;

- сдельно - премиальная система оплаты труда предусматривает выплату дополнительного вознаграждения- премии за выполнение установленных показателей или условий;

- сдельно-прогрессивная оплата труда может допускаться на ограниченный срок и на решающих участках производства и предусматривает оплату труда в пределах исходной (базовой нормы) - по обычным расценкам, а при выработке сверх исходной базы - по повышенным (прогрессивным) расценкам;

- косвенно-сдельная система применяется, как правило, для оплаты труда вспомогательных рабочих (ремонтников, наладчиков и др. ) и состоит в том, что их заработок определяется по сдельным расценкам за продукцию, изготовленную рабочими обслуживаемого основного производства;

- аккордная система оплаты труда устанавливает размер заработка исходя из норм выработки (времени) и сдельных расценках за выполнение всего комплекса работ в целом в заданные сроки. Окончательный расчет за работу, выполненную аккордно, может производиться после приемки всего объекта.

Бестарифная система оплаты труда. При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения организации, в котором он работает, и от объема средств, направляемых работодателем на оплату труда. Эта система сходна с аккордной оплатой труда, но отличается тем, что при аккордной форме используются такие элементы тарифной системы, как ставки и расценки. При бестарифной же системе оплаты труда для конкретного распределения сумм оплаты труда используется коэффициент трудового участия. В ряде случаев сумма заработка работника при бестарифной оплате труда исчисляется в процентах от стоимости заключенных им договоров на поставку (продажу) продукции (товаров) или в процентах от стоимости дохода предприятия от сделок. При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установления ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее неизвестен. Он может лишь предполагать, каким этот уровень будет исходя из своего предыдущего опыта.

Бестарифная система оплаты труда обычно находит свое применение на небольших предприятиях и компаниях, так как на больших затруднительно учитывать результаты труда по отдельным структурным подразделениям и работникам. В основном бестарифная оплата труда используется при оплате труда работников отделов снабжения, а так же лиц, занятых реализацией продукции, заключением договоров и т. п.

Система плавающих окладов. При использовании системы плавающих окладов в зависимости от результатов труда работников (роста или снижения производительности труда) производится периодическая корректировка должностного оклада (тарифной ставки) при условии выполнения задания по выпуску продукции. Использование системы позволяет регулировать оплату труда, в соответствии с конкретными результатами работы физического лица без обязательного его письменного предупреждения об изменении существенных условий труда за два месяца. Использование системы плавающих окладов должно быть закреплено в принимаемом в организации коллективном договоре, положении об оплате труда или же непосредственно трудовых договорах, заключаемых с работниками. При этом обязательным условием является выплата заработной платы в размере не менее минимальной оплаты труда за полностью отработанный месяц или выполненные прочие нормы оплаты труда.

Система оплаты труда на комиссионной основе. При использовании комиссионной системы оплаты труда размер денежного вознаграждения конкретного работника определяется в виде фиксированного размера (процента) от дохода, получаемого организацией от реализации продукции (работ, услуг), в которой принимал участие работник. Обычно такая система оплаты труда устанавливается по договоренности между работодателем и работником при заключении трудового договора. При согласовании условий, использования комиссионной системы оплаты труда, рекомендуется определять: ставки вознаграждения, границы доходов, от которых подлежит исчислению вознаграждение; обязанность работодателя по учету доходов, полученных от реализации продукции (работ, услуг), выполненных работником; порядок ознакомления работника с учетными данными, подтверждающими объем реализованной продукции; вопросы предоставления гарантий и компенсаций. При использовании системы оплаты труда на комиссионной основе, вознаграждение конкретного работника может исчисляться:

- от дохода, полученного организацией от реализации продукции, произведенной работником;

- от стоимости реализованной продукции, принадлежащей организации, самим работником;

- от стоимости, оказанных работником услуг по ремонту, техническому и консультационному обслуживанию клиентов.

Уровень оплаты труда работника, полностью отработавшего норму рабочего времени за месяц, не должен быть ниже минимального размера оплаты труда.

Урочно - повременная система оплаты труда. Сущность урочно - повременной системы оплата труда заключается в том, что при выполнении установленной нормы оплаты труда производится по повышенным часовым ставкам за фактически отработанное время или повышенным расценкам. Если норма труда не выполнена, работа продолжается до окончания, но уже без оплаты сверхурочного времени, или устанавливаются пониженные ставки (расценки) .

Повременная форма оплаты труда подразделяется на следующие системы:

- простая повременная система, когда заработная плата работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время;

- повременно премиальная система оплаты труда - это простая повременная система оплаты труда, дополненная премированием за выполнение установленных конкретных количественных и качественных показателей работы или условий труда.

В случае если работник, в течение определенного периода времени отсутствовал на работе по уважительной причине (болезнь, подтвержденная документально, отпуск, и т. п. ), он премируется пропорционально отработанному времени, т. е. за время его отсутствия премия не начисляется, но в целом премии он не лишается, просто она начисляется на меньшую сумму, соответствующую его реальному заработку.

Каждая форма оплаты труда имеет свои особенности. Рассмотрим, как правильно производить доплаты за совмещение должностей?

Доплата за совмещение должностей (расширение доли обслуживания) или выполнения обязанностей временно отсутствующего работника, производится работником, выполняющим в одной и той же организации наряду со своей основной работой, обусловленной индивидуальным трудовым договором, дополнительную работу по другой должности или обязанности временно отсутствующего работника без освобождения от своей основной работы. Размер доплат за совмещение (расширения зоны обслуживания) или выполнения обязанностей временно отсутствующего работника, устанавливается работодателем по соглашению с работником (в процентах к месячному должностному окладу (тарифной ставки) ) по основной работе. Работником, проработавшим не полный месяц, доплата за совмещение должностей начисляется в установленном размере в процентах к месячному должностному окладу (тарифной ставке) по основной работе, пропорционально отработанному времени.

В случае временного исполнения обязанностей по должности отсутствующего работника работнику, на которого возложены эти обязанности, выплачивается разница между его фактическим окладом (должностным, персональным, или индивидуальным) и должностным окладом отсутствующего работника (без доплат надбавок) при условии, что работник не является штатным заместителем.

Стимулирующие выплаты определяются по условиям и в размерах, установленных по должности отсутствующего работника, при этом начисление производится на оклад работника, на которого возложены обязанности отсутствующего работника. На разницу в окладах стимулирующие выплаты не начисляются. Назначение работника исполняющим обязанности по вакантной должности не считается исполнением обязанностей временно отсутствующего работника. Такое назначение является переводом на другую работу с согласия работника в соответствии с трудовым законодательством.

Установленные системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками. Разным категориям работников могут быть установлены различные системы выплаты заработной платы. Например, общехозяйственному персоналу труд может оплачиваться повременно, а рабочим основного производства - сдельно.

Положение об оплате труда утверждается приказом руководителя организации и согласовывается с соответствующим профсоюзом.

Основные нормативные документы государственного регулирования отношений, связанных с организацией и оплатой труда:

- Конституция РК;

- Гражданский кодекс РК;

- Трудовой кодекс РК;

- Налоговый кодекс РК.

Тарифная система оплаты труда применяется в двух формах повременной и сдельной. Каждая из них имеет свои особенности. Иногда разновидности форм оплаты труда называют также системами заработной платы. Однако мы в своей работе во избежании смешения понятий «системы оплаты труда», которые рассматривались выше с понятием «системы заработной платы», как разновидностей форм оплаты труда будем придерживаться термина «формы оплаты труда и для их разновидностей.

- Задачи учета, аудита и анализа расчетов с персоналом по оплате труда

Учет расчетов по оплате труда предполагает, с одной стороны, исчисление величины оплаты труда по всем основаниям, причитающейся каждому работнику, и определение задолженности организации перед персоналом, а также своевременное погашение этой задолженности, с другой - отнесение затрат по начисленной заработной плате на издержки производства и реализации продукции.

Важнейшими задачами учета труда и заработной платы являются:

-в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки) ;

-своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

-собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и фондом занятости.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда