Научно-методическое и технологическое обеспечение государственного земельного кадастра Республики Казахстан

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 99 страниц

В избранное:

НАУЧНО-МЕТОДИЧЕСКОЕ И ТЕХНОЛОГИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ГОСУДАРСТВЕННОГО ЗЕМЕЛЬНОГО КАДАСТРА

Содержание

Введение

Данный отчет является промежуточным. Его содержание вытекает из предыдущего отчета и дает направления исследований последующего этапа.

В соответствие с целью исследований 2005 года (см. реферат) выделяются следующие задачи этапа исследований:

- уточнение форм земельного баланса и Сводного аналитического отчета;

- усовершенствование методик учета земель.

Современное состояние решения этих задач характеризуется тем, что они требуют некоторого уточнения для их приведения в соответствие с требованиями нового земельного законодательства и развития земельного рынка.

Прежде всего это касается форм статистической отчетности (ф. 22), а также форм учета количества и качества земель, которые имеют полную преемственность от советского времени, когда государство брало на себя не только регулирующие, но и хозяйственные функции.

Основанием и исходными данными для разработки темы является план НИР и материалы предыдущих исследований, требующих корректировки и доведения их до уровня современных условий. Обоснование необходимости проведения НИР исходит из концепции и модели ГЗК, разработанных в 2004 году, где отмечена целесообразность совершенствования существующих инструкций, методик, кадастровых документов для приведения их в соответствие с требованиями концепции и модели ГЗК.

Сведения о планируемом научно-техническом уровне разработки:

- соответствие новых форм отчетности требованиям «электронного правительства»;

- разработка новых методик на уровне проектов государственных стандартов.

Актуальность и новизна темы заключается в том, что она соответствует углублению земельной реформы по следующим направлениям:

- приближение режима использования всех категорий земель к рыночным условиям;

- совершенствование структуры землепользований и землевладений в связи с многообразием форм собственности;

- совершенствование структуры угодий при их оптимизации в направлении роста выхода валовой продукции.

Связь данной работы с другими научно-исследовательскими работами в рамках данной темы такова: мониторинг земель - организация территории - земельный кадастр - платность землепользования. Таким образом это единый комплекс, направленный на достижение общей цели - рациональное использование потенциала земельных ресурсов.

1 Концепция ведения земельного кадастра в Республике Казахстан

Вводные замечания. Настоящая Концепция разработана на основе и в развитие Концепции организации эффективного использования, сохранения и воспроизводства земельно-ресурсного потенциала Республики Казахстан.

Цель разработки настоящей Концепции - дать необходимые ориентиры для научно обоснованного ведения земельного кадастра по единой системе.

Земельный кадастр. Это совокупность необходимых и достоверных сведений о природном, хозяйственном и организационно-правовом положении земель.

Объектом земельного кадастра являются все земли в пределах границ РК.

Единицей учета и хранения земельно-кадастровых данных является земельный участок - принадлежащая собственнику или землепользователю часть земельной площади, предназначенная и используемая для определенной, заранее установленной цели и отграниченная в натуре (на местности) от других земельных участков.

Земельный кадастр ведется по единой системе на всей территории РК. Научно-методическое руководство земельно-кадастровыми работами осуществляется из единого научного центра.

Составными частями земельного кадастра являются:

- учет количества земель национального земельного фонда по их целевому назначению (категориям земель), категориям землепользователей и землепользовании и угодьям;

- кадастр земель сельскохозяйственного назначения;

- мелиоративный кадастр орошаемых земель;

- кадастр земель населенных пунктов.

Организация земельного кадастра как системы мероприятий включает в себя следующие виды деятельности соответствующих органов:

- разработку законодательных нормативных актов по земельному кадастру;

- разработку инструктивно-методических документов, определяющих основы практического ведения земельного кадастра;

- разработку единой земельно-кадастровой документации.

Производственный (технологический) земельно-кадастровый процесс осуществляется по следующим стадиям (видам работ) :

- учет земельных участков для целей государственной регистрации и последующего ведения правового кадастра;

- учет количества земель;

- учет качества земель;

- бонитировка почв;

- кадастровая оценка земель;

- ведение комплексной земельно-кадастровой документации.

Каждая из стадий общего земельно-кадастрового процесса осуществляется по подстадиям, то есть собственным стадиям.

При планировании и организации земельно-кадастровых работ необходимо различать:

- материалы, разработка которых не составляет предмета земельного кадастра и не входит в содержание земельно-кадастровых работ, но которые используются для целей ведения земельного кадастра и составляют его исходную естественно-научную основу (планово-картографические материалы, материалы специальных съемок, изысканий и натурных обследований территории) ;

- собственно земельно-кадастровые работы, которые проводятся сцелью реализации содержания земельного кадастра;

- материалы и документы, которые разрабатываются по выходнымданным земельного кадастра для внешних пользователей земельно-кадастровой информацией.

Учет земель. Основная задача учета земель заключается в получении, разработке, документальном оформлении, хранении и систематическом обновлении сведений о количестве (площади), пространственном и организационно-правовом положении, хозяйственном использовании, природном состоянии и качестве земель.

Единая система учета земель включает в себя три связанные между собой и в то же время относительно самостоятельные подсистемы:

- учет земельных участков для целей государственной регистрациии последующего ведения правового кадастра;

- учет количества земель;

- учет качества земель.

Содержание и порядок ведения учета земельных участков для целей государственной регистрации устанавливаются уполномоченными органами Министерства юстиции РК.

Учет количества земель ведется по угодьям, группам (категориям) землепользователей и землепользовании и категориям земель, в разрезе единиц административно-территориального деления на основе зонирования земель.

Учет количества земель осуществляется в двух взаимосвязанных организационных формах - в форме первичного и текущего (последующего) учета по известным стадиям земельно-учетного процесса.

Учет качества земель ведется по категориям пригодности земель, признакам, влияющим на плодородие, культуртехническому состоянию природных кормовых угодий.

Бонитировка почв. Это сравнительная, выраженная в баллах, оценка почв по их внутренним признакам и свойствам, определяющим естественную производительность земель.

Объектами организации почвенно-оценочных работ в зависимости от принятой методики бонитировки почв могут быть: природная зона, природно-сельскохозяйственный район, агропочвенный район, земельно-кадастровый район.

Кадастровая оценка земель. Она проводится в РК на основе утвержденных базовых ставок платы за землю путем их дифференциации с помощью поправочных коэффициентов и определения в итоге кадастровой (оценочной) стоимости земельных участков.

Установление расчетных оценочных нормативов имеет определенный смысл в условиях еще не сформировавшегося земельного рынка и может считаться приемлемым для переходного, дорыночного периода.

Земельный рынок и твердые ставки платы за землю - явления, взаимно исключающие друг друга. В условиях рынка установление каких-либо расчетных (сконструированных по определенной методике) нормативов платы за землю теряет всякий смысл.

Рыночные цены на землю устанавливаются на земельном рынке стихийно - в результате взаимодействия спроса и предложения.

Примечание . Следует различать понятия рыночных цен на землю и рыночной стоимости земли. Первое понятие употребляется как синоним рыночных ставок платы за аренду земли как фактора производства, второе указывает на продажную стоимость (продажную цену) земли как результата сделки купли-продажи земельного участка.

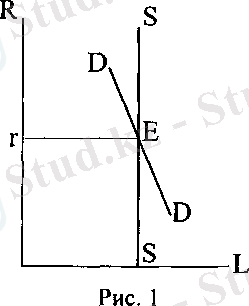

На рисунке 1 показана графическая модель земельного рынка. Совокупный спрос на землю представлен в этой модели кривой DD. Кривая SS - кривая общего предложения земли. Предложение земли абсолютно неэластично (кривая SS вертикальна) . Это означает, что в аренду предлагаются все имеющиеся земли, пригодные для сельскохозяйственного использования. Точка Е - точка пересечения кривых спроса и предложения - указывает на величину рыночной ставки арендной платы за землю (г), то есть на рыночную цену земли как фактора производства.

Директивное введение платного землепользования «сверху» преследует фискальные цели и не означает «введения» земельного рынка. Ввести рынок «сверху» вообще невозможно.

Критерием начала (момента) становления собственно земельного рынка можно считать положение, когда возможности свободного предоставления земель (собственникам или землепользователям) по твердым ставкам будут исчерпаны.

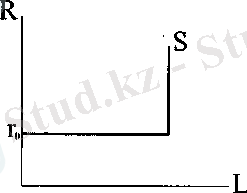

Это принципиальное положение проиллюстрировано на рисунке 2.

Горизонтальный участок кривой общего предложения земли S характеризует дорыночный период, когда передача земли собственникам или землепользователям осуществляется государством по твердым ставкам платы за землю (r 0 ) . Собственно земельному рынку соответствует вертикальный участок кривой S. На этом участке устанавливаются свободные рыночные цены на землю как фактор производства (как это уже показано на рисунке 1) .

Точка изменения траектории кривой S указывает на момент исчерпания земель запаса, предназначенных для передачи государством в руки сельских товаропроизводителей. Начиная с этого момента главными действующими лицами на земельном рынке будут выступать негосударственные землепользователи и собственники земельных участков.

О реальных темпах перехода (приближения) к земельному рынку можно будет судить по темпам сокращения свободных сельскохозяйственных площадей земель запаса.

Проблема кадастровой оценки земель в условиях земельного рынка не снимается. Но принципиально изменяется подход к ней: расчетно-нормативный метод оценки земель закономерно трансформируется в оценочно-описательный (описательно-оценочный) . Средством его реализации и его содержанием служат рыночные (коммерческие) классификации земель.

Разработка объективных кадастровых (рыночных) классификаций земель и возможность их свободного использования субъектами (участниками) рынка - необходимое условие свободного взаимодействия спроса и предложения на земельном рынке. Кадастровые классификации земель выполняют здесь роль средства поддержания (информационной поддержки) нормального функционирования рынка.

Принципиально важную роль кадастровые классификации земель могли бы сыграть уже сегодня - как условие и средство ускорения перехода к реальному земельному рынку «снизу».

Автоматизированная информационная система земельного кадастра. Практика настоятельно ставит в повестку дня задачу создания автоматизированной системы разработки, хранения и передачи земельно-кадастровой информации на базе новейших компьютерных технологий.

Актуальна разработка Концепции автоматизированной информационной системы земельного кадастра.

АИС-«Земельный кадастр» - совокупность методов, коллективов и технических средств, объединенных с целью автоматизированного обеспечения достоверной земельно-кадастровой информацией государственных и местных органов власти и управления, создания необходимой информационной основы для эффективного управления земельными ресурсами, ведения правового кадастра, а также лесного, водного и других кадастров природных ресурсов.

АИС-«Земельный кадастр» должна создаваться как - в соответствии с теми задачами, эффективное решение которых она обеспечивает - и многоуровневая территориально разветвленная система.

Поэтапное (по» фрагментам) создание АИС-«Земельный кадастр» потребует значительного времени. Первый и необходимый шаг к ее технической разработке в любом ее звене и на любом уровне -составление эталонных макетов в виде развернутых схем с выделением в них структурных разделов АИС, функциональных подсистем в составе разделов и последующего разложения (декомпозиции) целей (задач) автоматизации до уровня элементарных операций, .

Эталонные макеты - необходимый ориентир для технических разработчиков АИС - специалистов по АСУ, для которых важна прежде всего техническая (технологическая), а не предметно-содержательная сторона дела. Концепция АИС дана во второй части отчета.

2 Внесение изменений в формы и содержание земельно-кадастровой документации в соответствии с новыми требованиями

2. 1 Анализ структуры земельно - кадастровой документации

Земельно- кадастровыми документами являются:

- Материалы земельно-кадастровой съемки (МЗКС) .

- Ежегодные Государственные статистические отчеты о наличии и использовании земель (ГСОНИЗ) ( зем. балансы) .

- Земельно - кадастровые дела (ЗКД) .

- Земельно - кадастровые планы - карты (ЗКП) .

- Земельно -кадастровые книги (ЗКК) .

- Единый государственный реестр земель (ЕГРЗ) .

- Паспорты земельных участков сельскохозяйственного назначения.

Прежде всего следует отметить, что вышеуказанный перечень документов исходит из опыта ведения земельно - кадастрового процесса.

Законодательно этот перечень не систематизирован. Например, в Земельном кодексе нет ГСОНИЗ и МЗКС. В то же время это конечный и начальный документы всей учетно-отчетной процедуры. Чтобы осуществлялась эта процедура, нужны материалы земельно- кадастровой съемки. А завершается ежегодный процесс кадастра составлением отчетов (ГСОНИЗ) по району (городу), области, республике. В связи с этим в Земельном кодексе, в статье 156 «Земельно - кадастровая документация» нужно сделать соответствующие дополнения, а именно:

К сопутствующей земельно - кадастровой документации относятся:

1) Государственные статистические отчеты о наличии и использовании земель;

2) Материалы земельно -кадастровой съемки.

В данном отчете рассматриваются только усовершенствованные формы документации по ГСОНИЗ, в частности, формы 22, 22а.

Необходимость уточнения этих форм обусловлена следующим:

- они во многом выражают традиции советского Г3К, а все новшества, связанные с проведением земельной реформы, учитывались только посредствам соответствующих (новых) приложений;

- основные (кардинальные) изменения связаны, прежде всего, с изменениями форм собственности, в частности, это относится к отчету формы № 2-ЗЕМ «Отчет о ходе земельной реформы», где фиксируется следующая информация;

- о выдаче правоудостоверяющих документов;

- о предоставлении государством земельных участков в частную собственность и во временное землепользование;

- о наличие крестьянских хозяйств.

Для приведения документации в соответствие с происшедшими изменениями в течение пяти последних лет велись научно- прикладные исследования, итоги которых представлены в «Пояснительной записке к проектам форм № 22, 22а и приложений к ним» (стр…) В последующем нужно соотнести произведенные изменения с формами исходных документов: ЗКП, ЗКК, ЕГРЗ.

На следующем этапе исследований нужно продолжить изучение возможных направлений совершенствования документации.

Прежде всего, это относится к усовершенствованию классификаторов: категорий, угодий.

Кроме того, необходима стандартизация понятий, терминов в их взаимоувязке, что и предлагается в соответствующей программе исследований (стр. 77)

Обобщение итогов совершенствования форм 22, 22а и приложений к ним позволяет сделать следующие выводы:

- нужно продолжить исследования с целью еще большей унификации документов;

- целесообразно инициировать новые формы учета земель населенных пунктов по типу форм Российской Федерации с подразделением на городские и сельские;

- требует особого исследования «взаимопроникновение» различных категорий земель по целевому назначению во избежание двойного учета, в связи с этим нужна разработка классификаторов в цепи: категории - типы - классы - виды - разновидности - обременения - сервитуты - ограничения;

- особо назревшая необходимость: объединение категорий земель промышленности, транспорта, связи с землями населенных пунктов при образовании единой категории «земли застроенных территорий» (здесь цель одна - жизнеобеспечение населения) примером возможности установления единой категории «земли застроенных территорий» является «земли особо охраняемых природных территорий…», которые объединили однотипные: особо охраняемые, защитные, оздоровительные, рекреационные, историко - культурные «подкатегории».

Следует отметить неопределенность статуса так называемых «подкатегории», т. е. единиц внутреннего деления категорий. В Земельном кодексе есть только понятие «категория» (Раздел 3) . А как называются их подразделения? Существует ли единый критерий их подразделения? Проанализируем структуру категорий с точки зрения критериального деления:

А. Земли сельскохозяйственного назначения:

специальный земельный фонд;

земельные участки (з. у. ) для ведения крестьянского (фермерского) хозяйства;

- з. у. для личного подсобного хозяйства;

- скотопрогонные трассы.

Б. Земли населенных пунктов (не подразделяются) .

В. Земли промышленности … и иного назначения:

- земли промышленности;

- земли транспорта;

- земли связи и энергетики;

- земли для нужд обороны;

- зоны с особыми условиями пользования землей;

Г. Земли особо охраняемых природных территорий…:

- земли особо охраняемых природных территорий;

- земли охранных и защитных зон;

- земли оздоровительного назначения;

- земли рекреационного назначения;

- земли историко - культурного назначения;

Д. Земли лесного фонда (не подразделяются) .

Е. Земли водного фонда (не подразделяются) .

Ж. Земли запаса (не подразделяются) .

Данный классификатор построен по двум критериями:

- категории земель выделяются по целевому назначению и режиму использования;

- «Подкатегории» - по функциональному назначению.

Однако цели и функции ни в Земельном кодексе ни в комментариях к нему четко не сформулированы. Попытаемся разобраться в этих критериях.

Цель - то, к чему стремятся, что надо осуществить по отношению к данному объекту; достижение цели обеспечивается выполнением поставленных задач.

Функция - роль чего либо, круг деятельности, зависящий от изменения явления более высокого ранга.

Функция цели - вид деятельности (ее показатель), обеспечивающий достижение цели.

В данном случае имеется ввиду, что цель определяет законодательный режим использования земли. А функция определяет естественно - необходимый порядок использования земель. При этом режим использования должен быть одинаковым по отношению к функциям данной цели.

Каковы цели категорий земельного фонда?

Они должны исходить из особенностей, присущих только земле, как фактору производства и природному ресурсу. Эти особенности определены слагаемыми земли: пространственный базис и грунт, почва, недра, ландшафт, вода. Отсюда:

Цель А - использование плодородия в режиме сельского хозяйства;

Цель Б - использование пространственного базиса и грунта в режиме городского хозяйства и градостроительства;

Цель В - использование пространственного базиса и грунта в режиме промышленности, городского хозяйства и градостроительства;

Цель Г - использование ландшафта в экологическом режиме;

Цель Д - использование почвы в режиме лесного хозяйства;

Цель Е - использование водных источников в режиме водного хозяйства;

Цель Ж - использование предыдущих категорий в резервном режиме государственного ресурса.

С точки зрения одинакового целевого назначения категории Б и В следует объединить. В то же время целесообразно выделение категории «земли недропользования», как совершенно отличной от всех других земель.

В заключение отметим неправомерность возникшего понятия «подкатегорий», которое могло бы быть в том случае, если бы был иной режим использования в сравнении с категориями. При одинаковом правовом режиме более точным будет понятие «класс». С точки зрения устоявшейся в земельном кадастре типологии учета качества земель самые крупные территориальные выделы именуются категориями, а входящие в них единицы - классы. Категории - по цели. Классы - по функциям категорий.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда