Депозитная политика банков Республики Казахстан: анализ рынка, роль системы гарантирования и практика реализации на примере АО Валют-Транзит Банк

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 85 страниц

В избранное:

«Депозитная политика банков на современном этапе и ее реализация»

СОДЕРЖАНИЕ

Введение . . . 2

Глава 1: Рынок депозитных услуг в Республике Казахстан

- Депозиты: понятие, сущность и виды . . . 5

- Депозитная политика банка и ее роль в формировании

ресурсов банка . . . 16

- Роль и значение системы гарантирования вкладов населения

в процессе увеличения депозитной базы банков второго уровня . . . 20

1. 4. Мировая практика страхования (гарантирования) вкладов

(депозитов) физических лиц . . . 26

Глава 2: Анализ практической реализации депозитной

политики АО «Валют -Транзит Банк»

2. 1. Характеристика исследуемого банка . . . 33

2. 2. Практическая реализация депозитной политики . . . 41

Глава 3 . Основные направления в развитии

депозитных услуг на финансовом рынке РК . . . 68

Заключение . . . 77

Список использованной литературы . . . 81

Приложение . . . 84

ВВЕДЕНИЕ.

Развитие экономики любой страны неразрывно связано с эффективностью перехода сбережений в инвестиции. В развитых и достаточно стабильных экономиках существует достаточно много способов, с помощью которых любой человек может разместить свои средства.

В зависимости от желания человека это может быть рискованное вложение средств, но с надеждой высокой прибыли или наоборот это может быть очень надежное размещение, но с низким доходом. Основные виды инвестируемых средств: размещение всевозможных депозитов в банковской системе и других финансовых учреждениях; покупка высоко ликвидных государственных ценных бумаг; приобретение всевозможных акций предприятий.

Каждая из этих услуг проводится в достаточно самостоятельном сегменте финансового рынка (рынок государственных ценных бумаг, фондовый рынок, депозитный рынок, валютный рынок и т. д. ) . В совокупности все эти сегменты финансовых рынков позволяют чрезвычайно эффективно использовать внутреннее накопление, не позволяя огромным денежным потокам покидать экономику.

Из перечисленных услуг наиболее ранней является размещение депозитов. Кроме этого, несмотря на мощное развитие других сегментов финансового рынка, депозиты сохранили достаточно большой удельный вес в суммарных сбережениях.

В сравнении с мировой практикой в общей сумме привлеченных средств коммерческими банками Казахстана доля сбережений населения составляет всего около 20%, что значительно ниже, чем в странах Западной Европы, США и Японии. Ситуация на депозитном рынке физических лиц после российского кризиса складывается сложно. Население республики во многом потеряло веру в надежность и эффективность отечественной банковской системы. Кроме того, негативное влияние на депозитные портфели розничных клиентов банков второго уровня (БВУ) оказывают последствия Среднеазиатского и Российского финансового кризиса, трудности переходного периода в стране и связанные с ним спад производства, задержки с выплатами заработной платы работникам предприятий и организаций. Эти факторы естественно сказываются на объемах привлеченных депозитов.

Актуальность - Исследования в данной дипломной работе выражается также в том, что Казахстан, нуждаясь в огромных инвестициях, еще не полностью использует внутренние инвестиционные возможности. Развитие депозитного рынка в Казахстане наглядно подтверждает, что это наиболее динамичный сегмент финансового рынка, который при эффективном управлении может в ближайшее время способствовать существенному увеличению средств привлеченных внутри страны. Отсутствие до сих пор соответствующей времени и потребностям экономики депозитной политики банков Республики Казахстан, эффективного механизма защиты интересов инвесторов на внутреннем Казахстанском рынке не позволяют реализовать инвестиционные возможности депозитного рынка.

Проблема депозитной политики достаточно глубоко изучена западными экономистами, финансистами. Мировая практика свидетельствует, что развитая финансовая система любой страны объективно требует от государственных органов формировать адекватной тактике и стратегии развития страны рынок депозитных услуг. Следует отметить, что в отличии от развитых финансовых систем, в Казахстане еще идет процесс становления рыночной финансовой системы, остаются актуальными и вопросы развития каждого его сегмента в отдельности и оптимизации.

Конечно, политика в области развития депозитного рынка в Казахстане имеет свою специфику, что в первую очередь, связано с особенностями и масштабами экономических преобразований, которые происходят в Казахстане в настоящее время.

Цель дипломной работы - Раскрыть сущность депозита, его роль и место в рыночной экономике Республики Казахстан, дать характеристику и анализ депозитной политики проводимой банками Республики Казахстан на примере АО «Валют - Транзит банка» в современных условиях, ознакомить с существующим сегодня рынком депозитных услуг, а также рассмотреть мировой опыт, предложения и рекомендации по дальнейшему формированию депозитного рынка методом страхования.

Задачи дипломной работы - Методологической основой проблем организации и управления развития депозитного рынка явились законодательные акты Республики Казахстан, нормативные документы Национального банка РК и АО «Валют - Транзит банка», научные труды зарубежных и казахстанских авторов, таких как: Алшанова Р. А., Аубакирова Я. А., Есентугелова А. Е., Шукеева У., Сабденова О., Сайденова А., Сейткасимова Г. С., Хамитова Н. Н. и др., а также материалы периодической печати.

Объект исследования - Практическая деятельность банка на рынке депозитных услуг исследована на примере АО «Валют - Транзит банк».

Глава 1. РЫНОК ДЕПОЗИТНЫХ УСЛУГ В КАЗАХСТАНЕ.

1. 1. Депозиты: понятие, сущность и виды.

Из истории развития банковского дела известно, что первоначальной формой депозитных операций было хранение на монетных дворах, у менял, золотых монет в целях их лучшей сохранности. За хранение золотых монет владелец должен был уплачивать определенную сумму их хранителю, причем последний гарантировал по желанию клиента возврат именно тех денег, которые ему были переданы на сохранение. Конечно, на таких условиях менялы не могли осуществить ссудные операции с полученными монетами, не могли извлекать прибыль, из которой они стали бы выплачивать владельцам денег проценты.

Исторически сложилось так, что владельцы денег перестали требовать возврата тех же монет, возвращалась только сумма помещенных монет, удлинились и сроки хранения. Тогда и появилась возможность использовать эти заемные средства для предоставления кредитов, получать за ссуды проценты и выплачивать часть их суммы собственных денег.

Депозит (от латинского depositum - вещь, отданная на хранение) - это экономическое отношение по поводу передачи средств клиента во временное пользование банка.

Депозиты населения, юридических лиц, в соответствии с канонами экономической теории, являются частью сбережений, которые сохраняются в ликвидной форме и инвестируются с помощью банков. Достаточно интересным является изучение сущности депозита российскими учеными А. С. Ганом, З. С. Каценеленбаумом, Маклеодом. Работы этих ученых посвящены изучению сущности банковского депозита, кроме достаточно глубокого аналитического подхода эти работы интересны высокой степенью дискуссионности.

Профессора А. С. Ган, З. С. Каценеленбаум, Маклеод пытаются определить понятие кредита с последующей целью выяснения сущности депозита. Работы являются интересными и актуальными, несмотря на то, что данные исследования были проведены более 70 лет назад, в абсолютно других экономических и политических условиях. Эти ученные провели достаточно оригинальную оценку сущности депозитарного банка и депозита.

Профессор Кацеленбаум рассматривал банки основными действующими лицами на депозитном рынке. Это достаточно логично, так как в то время

(20-е годы) финансовые институты были представлены в основном банками.

Если обратиться к ситуации в Казахстане, то она во многом схожа. В Казахстане банки в настоящее время единственные финансовые учреждения, имеющие право работы с депозитами. Хотя в настоящее время уже существует положение о кредитных товариществах.

Следует также отметить особенность, специфичность значения термина - депозит. В мировой практике под депозитом понимается вложение средств в финансовый институт как физическими, так и юридическими лицами независимо от срока вложения. В Казахстане существуют определенные отличия. Дело в том, что вложения юридических лиц долгое время называли депозитами, а физических лиц - вкладами. Кроме того, остатки на расчетном и текущих счетах предприятия не считаются депозитами.

Основные типы депозитов:

- Вклады до востребования:

- чековые депозиты;

- NOW - счета;

- счета СМА.

- Сберегательные вклады:

- депозиты на сберегательных книжках;

- счета с выпиской состояния сберегательного вклада;

- депозитные счета денежного рынка.

- Срочные депозиты:

- пенсионные счета;

- депозитные сертификаты.

Вклады до востребования - денежные средства оседающие на текущих счетах вкладчиков на неопределенное время. При размещении вклада до востребования на депозитном счете клиент имеет право на снятие со счета только суммы фактического остатка на нем. Данный вид вклада может быть изъят вкладчиком или переведен другому лицу в любое время без предварительного уведомления банка.

Чековые депозиты - это счета, которые предоставляют право вкладчику выписывать чеки для совершения платежей. Новый вид счетов - NOW - счета (negotiable order of withdrawal) - счета, против которых выставляются обращающиеся приказы об изъятии. Срок подачи такого приказа (как правило, от 1 до 3 месяцев, от 3 до 6 месяцев и от 6 до 12 месяцев) определяется заранее, и на этой основе определяется величина процентов по вкладу. NOW - счет одновременно является процентным и текущим счетом.

Развитие конкуренции привело к возникновению новых типов чековых депозитов: в мире широко используется такая банковская услуга, как счета СМА (cash management account) - это счета с управлением наличностью, открытие которых предусматривает оказание комплекса услуг (например, перечисление средств на СМА в форме дивидендов и процентов со счетов, приносящих проценты) ; ATS - счета (automatic transfer service) - счета автоматического перечисления средств, по которым вкладчик получает проценты. Для обеспечения соответствующего остатка на чековом счете или покрытия овердрафта банк, по согласию с клиентом, проводит перечисление средств с ATS - счета на вклад до востребования; и, наконец, счет с автоматической очисткой (sweep accounts) - вклад до востребования, по которому устанавливается ежедневный минимальный балансовый остаток. Денежные средства, поступившие в течение рабочего дня на этот счет сверх минимального остатка, перечисляются на счета, приносящие проценты.

Сберегательные вклады аналогичны счетам на сберкнижке, но для осуществления записей вместо сберкнижки используются периодические выписки о состоянии счета.

MMDAs (money market deposit accounts) - депозитные счета денежного рынка - тип сберегательного вклада, процентная ставка по которому подлежит еженедельной корректировке в зависимости от рыночных норм процента. Вкладчик имеет право свободного изъятия денег, однако ему разрешено выписывать лишь ограниченное число чеков. MMDAs открываются как для физических, так и для юридических лиц. Для регистрации сберегательные книжки не применяются.

Срочные депозиты - счета, по которым устанавливается определенный срок погашения. Подтверждением внесения вклада является выдаваемый депозитный сертификат, который содержит условия договора: размер вклада, срок хранения, процентная ставка. В случае досрочного изъятия средств со срочного депозита банка может применить санкции к клиенту, оговоренные в условиях депозитного договора.

Привлеченные средства в форме депозитов и вкладов являются «центральным звеном» пассивов банков Республики Казахстан. Устойчивая и растущая динамика привлечения денег является основным фактором ликвидности любого банка.

К группе привлеченных средств относятся срочные депозиты юридических и физических лиц, межбанковские кредиты, к группе текущих пассивов - средства на счетах (депозиты до востребования), средства на корреспондентских счетах других банков-лоро, средства в Национальном банке, кредиторская задолженность.

На протяжении 9 месяцев 2005 года наблюдалось повышение процентных ставок тенге по депозитам с 6% до 8, 1% годовых и понижение на валютные депозиты с 7, 2% до 6, 5% (табл. 1) .

Большая доля валютных депозитов в структуре банковского депозитного портфеля (около 60%) привела к тому, что в целом процентные ставки на банковские депозиты понизились с 7% до 6, 8%.

При этом происходило снижение ставок на депозиты тенге в индустриальных районах и их повешение в аграрных районах. По валютным депозитам отмечалась противоположная картина.

Таблица 1

Отклонение процентных ставок по банковским депозитам

регионах от среднего республиканского уровня

1 кв.

2005 г.

3 кв.

2005 г.

1 кв.

2005 г.

3 кв.

2005 г.

1 кв.

2005 г.

3 кв.

2005 г.

Отклонения от средней ставки по республике:

Индустриальные регионы:

-г. Алматы

-г. Астана

-Восточно-Казахстанск.

-Карагандинская

-Мангыстауская

-Павлодарская

-Северо-Казахстанская

-Южно-Казахстанская

Аграрные регионы:

-Акмолинская

-Актюбинская

-Алматинская

-Атырауская

-Жамбылская

-Западно-Казахстанская

-Костанайская

-Кызылординская

0, 0

-0, 9

1, 2

1, 8

1, 9

0, 5

2, 1

1, 7

-0, 5

0, 1

-0, 4

0, 3

0, 1

-3, 8

0, 5

0, 6

-1, 7

1, 2

-0, 1

-0, 8

1, 1

1, 2

1, 7

0, 2

2, 0

1, 4

-0, 2

0, 2

-0, 6

0, 4

-0, 9

-0, 3

1, 0

-0, 2

-2, 4

0, 8

1, 1

-0, 9

1, 2

2, 6

3, 1

0, 0

4, 0

2, 7

-0, 8

-0, 6

-0, 4

-0, 4

0, 2

-3, 9

1, 0

0, 7

-2, 2

-1, 6

-0, 9

-2, 5

-0, 7

1, 3

1, 7

-1, 0

2, 4

1, 3

-1, 9

0, 6

-1, 8

1, 2

-3, 5

-2, 3

0, 7

-1, 4

-4, 4

0, 3

-0, 2

-0, 7

1, 1

0, 8

2, 6

0, 7

0, 9

0, 5

0, 4

0, 6

-0, 2

1, 0

0, 3

-3, 3

0, 2

0, 5

-0, 4

-2, 2

0, 2

-0, 1

1, 8

0, 8

0, 7

0, 5

1, 2

0, 2

0, 6

-0, 5

-0, 3

-0, 6

0, 5

-0, 1

0, 4

0, 0

-0, 5

0, 6

В региональном разрезе в 3 квартале 2005 года на депозиты в валюте приходилось 59, 5% всех банковских депозитов, а на средние и долгосрочные - 44, 5% (таблица 2) . Это свидетельствует о невысокой степени доверия к национальной валюте.

В региональном разрезе в 3 квартале 2005 года на депозиты в валюте приходилось 59, 5% всех банковских депозитов, а на средние и долгосрочные - 44, 5% (таблица 2) . Это свидетельствует о невысокой степени доверия к национальной валюте.

Таблица 2

Структура банковских депозитов внутри каждого региона

РК

Индустриальные регионы:

-г. Алматы

-г. Астана

-Восточно-Казахстанск.

-Карагандинская

-Мангыстауская

-Павлодарская

-Северо-Казахстанская

-Южно-Казахстанская

Аграрные регионы:

-Акмолинская

-Актюбинская

-Алматинская

-Атырауская

-Жамбылская

-Западно-Казахстанская

-Костанайская

-Кзылординская

37, 1

23, 2

12, 3

30, 0

45, 9

57, 4

35, 0

39, 1

55, 1

53, 8

57, 5

53, 7

57, 9

64, 8

57, 7

43, 9

43, 2

69, 6

47, 5

62, 9

76, 8

87, 7

70, 0

54, 1

42, 6

65, 0

60, 9

44, 9

46, 2

42, 5

46, 3

42, 1

35, 2

42, 3

56, 1

56, 8

30, 4

52, 5

58, 1

33, 6

12, 7

91, 9

86, 5

15, 1

83, 1

72, 8

19, 2

82, 7

94, 2

85, 2

98, 0

3, 0

95, 6

86, 7

88, 3

93, 2

54, 8

41, 9

66, 4

87, 3

8, 1

13, 5

84, 9

16, 9

27, 2

80, 8

17, 3

5, 8

14, 8

2, 0

97, 0

4, 4

13, 3

11, 7

6, 8

45, 2

40, 5

28, 7

20, 7

41, 5

45, 9

49, 2

31, 9

38, 8

55, 1

51, 1

56, 0

50, 7

58, 5

59, 1

30, 7

44, 4

43, 4

69, 8

51, 6

59, 5

71, 3

79, 3

58, 5

54, 1

50, 8

68, 1

61, 2

44, 9

48, 9

44, 0

49, 3

41, 5

40, 9

69, 3

55, 6

56, 6

30, 2

48, 4

55, 5

26, 7

10, 2

66, 2

81, 5

13, 9

84, 6

65, 1

15, 3

81, 6

93, 8

84, 2

97, 9

30, 7

81, 1

81, 0

85, 7

91, 1

68, 1

44, 5

73, 3

89, 8

33, 8

18, 5

86, 1

15, 4

34, 9

84, 7

18, 4

6, 2

15, 8

2, 1

69, 3

18, 9

19, 0

14, 3

8, 9

31, 9

При этом данное доверие сильно отличалось по регионам. В более развитых индустриальных регионах страны доверие к тенге было значительно меньше, а в преимущественно аграрных районах существенно больше. Например, в индустриальных районах доля валютных депозитов составляла в 3 квартале 2005 года около 71% всех депозитов, а в аграрных районах - только 44 %. За последнее время здесь произошли небольшие сдвиги в структуре банковского портфеля по видам валют. Если в индустриальных районах наблюдалось повышение доверия к национальной валюте, что выразилось в уменьшении доли валютных депозитов с 77% до 71, 3%, то в аграрных районах доверие к тенге понизилось. Это отразилось в повышении доли депозитов с 42, 5% до 44%. Наименьшее доверие к национальной валюте в 3 квартале 2005 года отмечалось в г. Алматы, где доля валютных депозитов составляла 79, 3%.

Более высокий уровень благосостояния населения в индустриальных регионах привел к более высокой склонности к срочным сбережениям в данных регионах по сравнению с преимущественно аграрными регионами.

Например, доля срочных депозитов в объеме депозитов индустриальных регионов в 3 квартале 2005 года выросла на 6, 9 и достигла 73, 3 % при среднем ее уровне по республике - 44, 5%.

Напротив, в аграрных регионах доля срочных сбережений в банковских депозитах в среднем составляла 6%. Данный факт свидетельствует о крайне низком уровне жизни населения в таких областях, кроме Алматинской и Кзылординской областей, где уровень жизни благодаря вливаниям из бюджета или нефтяным запасам был значительно выше.

В данных регионах население имело возможность вкладывать депозиты лишь на небольшой срок. Именно поэтому в аграрных регионах доля текущих депозитов во всех депозитах составила около 94 %, тогда как в индустриальных регионах - 27%, а в среднем по стране - 56%.

В результате названных тенденций доля депозитов тенге, приходящихся на аграрные районы в общем объеме депозитов по банковской системе страны, составила около 63%, тогда как в индустриальных регионах - 37, 4% (таблица 3) .

Таблица 3

Региональная структура банковских депозитов по стране.

3 кв.

2005

3 кв.

2005

3 кв.

2005

3 кв.

2005

РК

Индустриальные регионы:

-г. Алматы

-г. Астана

-Восточно-Казахстанск.

-Карагандинская

-Мангыстауская

-Павлодарская

-Северо-Казахстанская

-Южно-Казахстанская

Аграрные регионы:

-Акмолинская

-Актюбинская

-Алматинская

-Атырауская

-Жамбылская

-Западно-Казахстанская

-Костанайская

-Кзылординская

100, 0

59, 6

37, 7

8, 1

4, 2

4, 4

1, 3

1, 7

1, 0

1, 2

40, 4

0, 7

32, 1

0, 6

1, 5

0, 8

1, 3

2, 1

1, 2

100, 0

59, 6

37, 6

6, 9

3, 8

3, 9

1, 3

1, 6

0, 9

1, 1

40, 4

0, 7

33, 8

0, 6

3, 0

0, 8

1, 2

1, 7

1, 3

100, 00

37, 4

12, 5

6, 6

5, 2

6, 8

1, 2

1, 8

1, 5

1, 8

62, 6

1, 0

50, 2

1, 0

2, 3

1, 0

1, 5

4, 0

1, 5

100, 0

37, 4

19, 2

7, 1

4, 3

4, 7

1, 0

1, 6

1, 2

1, 4

62, 6

0, 9

48, 9

0, 8

2, 2

0, 8

1, 3

3, 0

1, 6

100, 0

72, 7

52, 6

9, 0

3, 6

3, 0

1, 3

1, 6

0, 7

0, 9

27, 3

0, 5

21, 5

0, 3

1, 0

0, 7

1, 2

1, 0

1, 0

100, 0

72, 7

50, 0

6, 8

3, 4

3, 3

1, 5

1, 7

0, 7

0, 9

27, 3

0, 6

23, 6

0, 4

3, 5

0, 7

1, 1

0, 9

1, 0

100, 0

94, 4

78, 6

1, 6

1, 3

8, 8

0, 5

1, 1

1, 9

0, 5

5, 6

0, 2

1, 6

1, 4

0, 2

0, 3

0, 4

0, 3

0, 3

100, 0

94, 4

75, 8

5, 2

1, 6

7, 5

0, 4

1, 3

1, 7

0, 5

5, 6

0, 2

1, 6

0, 9

1, 3

0, 3

0, 4

0, 3

0, 9

Наоборот, доля индустриальных регионов в общем объеме валютных депозитов составляла около 73% при 27% в аграрных регионах. Это наглядно показывает, что доверие к тенге заметно падает от сельской глубинки к центру, а доверие к доллару, напротив, быстро растет.

Кроме того, на долю индустриальных регионов по этой причине в 3 квартале 2005 года приходилось 94, 4% всех срочных депозитов страны, тогда как на долю преимущественно аграрных районов лишь 5, 6%.

По общему объему депозитов ликвидировали г. Алматы и Актюбинская область, на которые приходилось, соответственно, - 38% и 32% всех депозитов страны. Однако, если в г. Алматы это были на 90% срочные депозиты, то в Актюбинской области - на 98% текущие депозиты.

Наименьшая доля депозитов приходилась на Жамбылскую, Акмолинскую и Алматинскую области, соответственно, 0, 8% и 0, 6% всех банковских депозитов в стране.

епозитов приходилась на Жамбылскую, озиты, то в Актюбинской области - на 32% всех депозитов страны. депозитов стран 1. 2. Депозитная политика банка и ее роль в формировании ресурсов банка.

Депозит - деньги, передаваемые одним лицом (депозитором) другому лицу (банку) на условиях их возврата не зависимо, от того должны ли они быть возвращены по первому требованию или через какой - либо срок полностью или по частям с заранее предусмотренной надбавкой или без нее непосредственно депозитору либо переданного по его поручению третьим лицам.

Целью депозитной политики банка является мобилизация свободных ресурсов клиентов и направление их в активные операции банка путем предоставления разнообразных депозитных услуг.

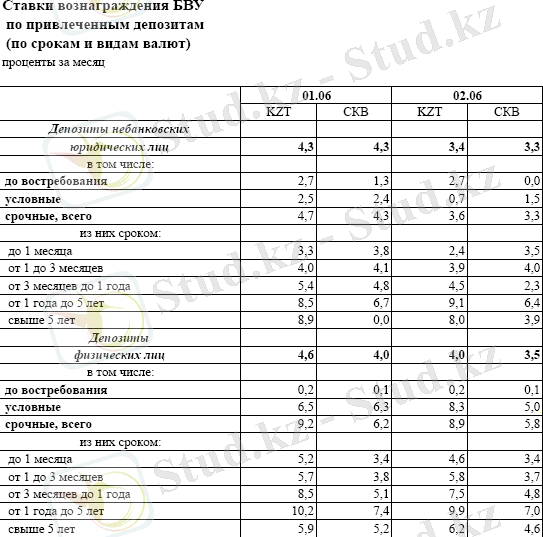

Банковская сохранность депозитов принимаемых от клиентов гарантирует всем принадлежащим ему имуществом. Ставки вознаграждения по привлекаемым депозитам в зависимости от вида депозитов и его сроков утверждаются кредитным комитетом банка. Банк может пересматривать ставки вознаграждения в зависимости от экономической ситуации, как на внутреннем рынке, так и в зарубежных рынках. Как правило, ставки пересматривают раз в квартал. При установлении ставок вознаграждения банк исходит из анализа:

Общей экономической ситуацией в РК., Межбанковского рынка Казахстана, тенденция валютных курсов, официальных учетных ставок национального банка РК. Ставки вознаграждения пересматриваются в одностороннем порядке.

В настоящее время банки предоставляют услуги по следующим видам депозитов:

1. Депозиты до востребования - текущие счета юридических лиц и депозиты до востребования физических лиц.

2. Срочные депозиты , которые в каждом банке имеют свои условия.

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого вклада определенного банком. Деньги на депозит могут вноситься наличными либо перечислениями. При открытии депозитного счета между банком и вкладчиком заключается договор, и по некоторым видам депозитов, физическому лицу банк выдает вкладную книжку.

Депозиты до востребования -

это денежные средства, оседающие на текущих счетах вкладчиков на неопределенное время. Они могут быть изъяты вкладчиком или переведены на другой счет. По этим депозитам банкам выплачивается довольно низкий процент или вообще не выплачивается процент.

Срочные депозиты -

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда