Отчет по производственной практике: современное состояние мирового и отечественного рынка меди и факторный анализ затрат на примере ТОО Корпорация Казахмыс

Тип работы: Отчет по практике

Бесплатно: Антиплагиат

Объем: 44 страниц

В избранное:

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КАЗАХСКИЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, ФИНАНСОВ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

КАФЕДРА «ЭКОНОМИКА»

ОТЧЕТ

о производственной практике магистранта 1 курса специальности 6М050600 - Экономика

Магистрантка1 курса

Умбетьярова С.

Научный руководитель:

д. э. н. Альмереков Н. А.

Астана, 2013

СОДЕРЖАНИЕ

Введение. 3

Современное состояние отечественного и мирового

рынка медной продукции4

Анализ деятельности ТОО «Корпорация Казахмыс» . . . 14

Факторный анализ затрат на медную продукцию. . 25

Заключение38

Список использованных источников. . 39

Приложения. 40

ВВЕДЕНИЕ

Сегодня в деятельности предприятий металлургического комплекса имеется ряд проблем, сдерживающих их модернизацию в рамках реализации програмимы индустриально-инновационного развития Республики Казахстан. Наиболее важной их них является достаточно высокая себестоимость производимой продукции, обусловленная, прежде всего, избыточной ресурсоемкостью, отсутствием прогрессивных технологий производства и неэффективным использованием результатов НИОКР и маркетинговой деятельности. При этом следует учесть, что значительная часть продукции металлургических предприятий является , а ее цена зависит от изменений мировой конъюнктуры рынка. Так, например цены на металлургическую продукцию могут быть регламентированы биржевыми котировками, колебаниями спроса и другими внешними факторами. В этих условиях управление затратами становится не просто деятельностью, а превращается в основное конкурентное преимущество и основу развития бизнеса, так как в рыночной экономике доходы в значительной мере зависят от конъюнктуры рынка, спроса и предложения, а расходы - от эффективности деятельности самого предприятия.

Современное состояние отечественного и мирового рынка медной продукции

Металлургическая промышленность Казахстана является крупным сектором отечественной экономики. Ее значение можно охарактеризовать такими параметрами: удельный вес в валовом внутреннем продукте республики составляет 9, 5%, объем экспорта по итогам 2012 года достигает 8, 5 миллиарда долларов; в общем объеме экспорта на долю отрасли приходится 19, 5%. Исходя из этого развитие горно-металлургического комплекса стало одним из основных приоритетов в рамках Государственной программы форсированного индустриально- инновационного развития. И основными задачами, поставленными в этой программе являются эффективное использование имеющегося минерально- сырьевого потенциала, внедрение в производство инновационных технологий, трансферт современных передовых технологий.

Основные горно-металлургические компании Казахстана представляют собой единый производственно-хозяйственный комплекс, имеющий в своем составе предприятия по добыче, обогащению и металлургической переработке, а также энерго- и тепловырабатывающие предприятия, развитую инфраструктуру, обеспечивающую финансовые, маркетинговые, сбытовые, внешнеэкономические, научно-исследовательские работы.

За период 2008-2012 годы в металлургической отрасли наблюдается заметное увеличение объемов валовой продукции. В 2012 году она увеличилась по сравнению с 2008 годом в 1, 5 раза, что составило 1078, 2 млрд. тг., а удельный вес цветной металлургии в отрасли в ВВП страны составил 6, 3 % (таблица 1) .

Таблица 1 - Основные показатели развития металлургической отрасли РК

2012г. к

2008г.,

в %

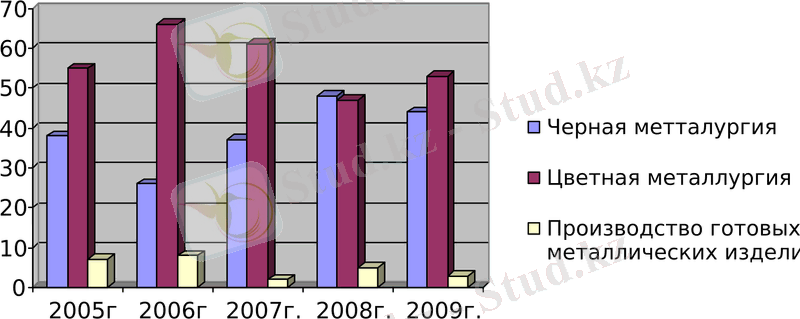

Металлургический комплекс Казахстана включает черную и цветную металлургию, а также производство готовых металлических изделий. Черная металлургия состоит из 12 подотраслей. Ситуация в черной металлургии определяется деятельностью АО «Арселор Миттал». Цветная металлургия состоит из 7 подотраслей [58] . Крупными металлургическими компаниями, объединившими горно-обогатительные и металлургические предприятия в единые технологические комплексы, являются АО «Казцинк», ТОО «Корпорация «Казахмыс», Евразийская промышленная ассоциация. Лидером по добыче меди является ТОО «Корпорация «Казахмыс», по добыче и переработке полиметаллических руд - АО «Казцинк», добыче и переработке бокситов - АО «Алюминий Казахстана», по добыче хромовой руды и выпуску ферросплавов - АО «Казхром», железных руд - АО «ССГПО». Доля производства готовых металлических изделий незначительна, тогда как на добычу черных и цветных металлов в среднем приходится 93 % всего объема отрасли (рисунок 9) .

Рисунок 1 - Структура металлургической промышленности Казахстана за 2008-2012 годы

Рисунок 1 - Структура металлургической промышленности Казахстана за 2008-2012 годы

Примечание - Составлено автором

По оценкам зарубежных экспертов, на сегодняшний день Казахстан занимает сильные позиции на международном рынке цветных металлов. В Казахстане находится значительная часть мировых запасов медных и полиметаллических руд, никеля, вольфрама, молибдена и многих других редких и редкоземельных металлов [59] . Подтвержденные запасы меди Казахстана оцениваются в 37 млн т. или 7, 1 % от мировых запасов. По этому показателю Республика занимает 4-е место в мире после Чили, Индонезии и США [60] .

Исследование рынка связано с изучением его конъюнктуры. «Конъюнктура» в широком смысле означает сечение обстоятельств, совокупность условий, рассматриваемых в их взаимной связи и способных влиять на исход какого- либо дела. Применительно к металлопродукции «под конъюнктурой следует понимать сложившиеся под воздействием внешних и внутренних факторов конкретные экономические условия, рынка при которых осуществляется процесс продажи и реализации металлопродукции. Конъюнктура подвержена постоянным изменениям и характеризуется в значительной мере степенью соответствия между спросом и предложением [61] . Так, на мировом рынке меди в 2008 году наблюдался существенный дефицит металла, который покрывался из складских запасов, а за период 2009-2012 годы производство меди превысило ее годовое потребление. Рост объемов производства меди за последние годы обусловлен повышением спроса на него (таблица 4) .

Таблица 2 - Баланс спроса на рафинированную медь и ее предложения на мировом рынке меди

Добыча медных и медьсодержащих руд ведется в 45 странах мира, еще в четырех-пяти медь извлекается из комплексных руд попутно. Основными мировыми производителями меди являются страны Южной Америки, где на разрабатываемых месторождениях в сумме сосредоточено около ¼ общемировых запасов. В качестве крупнейших в регионе производителей выступают Чили и Перу. Как видно из таблицы 4 в 2010 году добыча меди в мире увеличилась на 1, 8%. - до 15, 7 млн т. Производство рафинированной меди (включая вторичную) в 2011 г. превысила уровень 2010 году на 1, 8% и составила 18, 4 млн т, а в 2012 году возрасла до 19, 2 млн т. Потребление же в 2012 году, невзирая на мировой кризис, увеличилось по сравнению с 2011 году с 18, 25 до 18, 9 млн т., что было обусловлено повышенным спросом со стороны Китая [62] .

К рудничной медной продукции относят и медь, полученную на рудниках по технологии SX-EW (выщелачивание и жидкостная экстракция/электролиз), и хотя статистически она учитывается совместно с концентратами, надо иметь в виду, что это чистая катодная медь, т. е. пересчета на содержание в выщелачиваемой руде не производится, медь учитывается повторно (и в том же объеме) в рафинированной продукции. Основные медедобывающие компании, на долю которых приходится более половины производства рудничной медной продукции мира, - это чилийская Codelco, американская Freeport-McMoRan Copper and Gold Inc., британо-австралийские BHP Billiton Group и Rio Tinto plc, швейцарская Xstrata plc, мексиканская Grupo Mexico, российская ГМК «Норильский никель», британские Anglo American plc, Antofagasta plc и Kazakhmys plc, ими производится около 57% рудничной меди мира.

Одновременно с этим начался процесс ввода в эксплуатацию новых плавильных и добывающих мощностей. В 2009- 2011 гг. суммарный прирост по добыче медной руды в мире по новым проектам составил около 1, 3 млн тонн, причем наиболее крупные находятся в Перу (Cerro Verdo Mill Expansion - 200 тыс. тонн) и Чили (Escondida L. G. Sulphides Proj. ScEw - 235 тыс. тонн, Spence SxEw - 185 тыс. тонн) . Помимо разработки новых месторождений активно развивались и плавильные мощности. В частности, только за период 2009-2011 гг. в мире введено в строй более 1, 5 млн. тонн плавильных мощностей, которые построены главным образом в регионах с максимальным потреблением металла - странах Ближнего Востока, Азиатско-Тихоокеанского региона, а также в странах - крупнейших производителях меди -Чили, Канаде.

Таким образом, в 2012 г. базовыми принципами развития рынка меди стали фундаментальные факторы, при стабилизации баланса спроса и предложения меди на мировом рынке цена на металл также стабилизировалась.

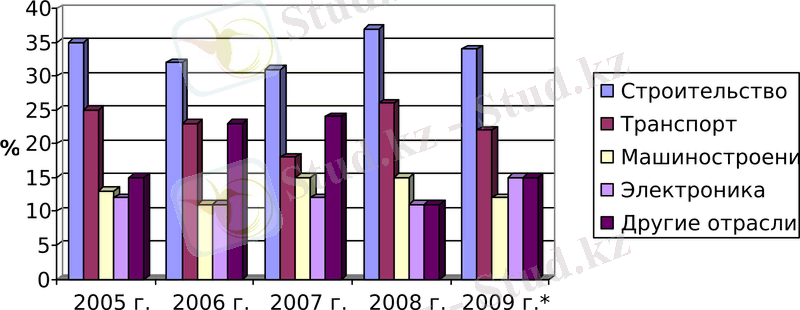

Медь пользуется большим спросом, что обусловлено широким спектром применения меди. Из-за низкого удельного сопротивления медь широко применяется в электротехнике. Примерно три четверти произведенной в мире меди используется для производства силовых кабелей, телефонных и телеграфных проводов, а также в генераторах, электродвигателях, коммутаторах и прочей электротехнической продукции. Более трети потребления всей меди приходится на строительство, в частности, в области электроэнергетики. В производстве электроники используется более четверти общемирового производства (рисунок 10)

Рисунок 2 - Отраслевая структура потребления меди за 2010-2012 годы

Примечание - Составлено автором

Высокие прочность и коррозионная стойкость меди, ее электропроводность и теплопроводность, пластичность позволяют применять ее при строительстве жилых домов, в электронной и электротехнической промышленности, в транспортном и промышленном машиностроении, при изготовлении потребительских товаров, производстве химической аппаратуры и других областях.

В связи с высокой механической прочностью, но одновременно пригодностью для механической обработки 22 % меди используется в трубной промышленности. Медные бесшовные трубы круглого сечения получили широкое применение для транспортировки жидкостей и газов: во внутренних системах водоснабжения, отопления, газоснабжения, системах кондиционирования и холодильных агрегатах [63] .

В ряде стран трубы из меди являются основным материалом, применяемым для этих целей: во Франции, Великобритании и Австралии - для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге - для водоснабжения, в Великобритании и Швеции − для отопления. Таким образом, спрос на провода и кабель является основным фактором, формирующим спрос на медь на мировом рынке.

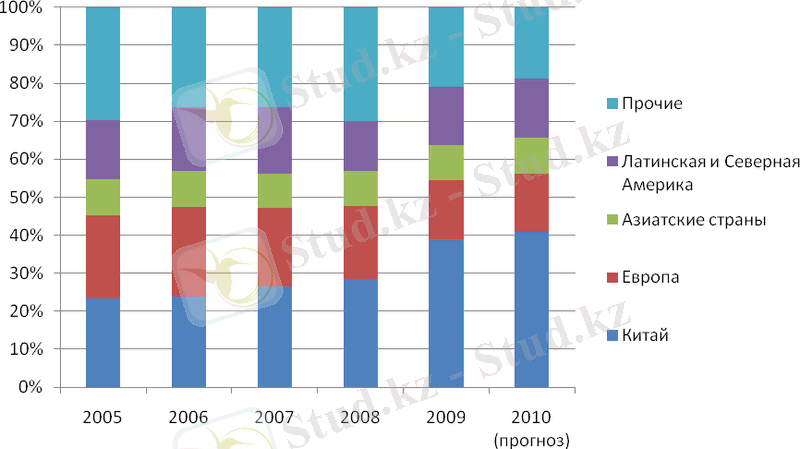

Следует отметить, что основным регионом, потребляющим практически половину всей производимой в мире меди, является Азия, а в качестве основной страны, формирующей столь обширный спрос среди стран данного региона, можно выделить Китай (38 %), который является лидером по объему потребления меди в мире (рисунок 11) .

Рисунок 3- Основные потребители рафинированной меди в мире

Примечание - Составлено автором по данным ТОО «Корпорация Казахмыс»

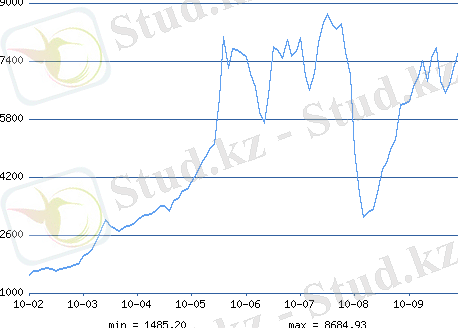

Медь ни мировом рынке цветных металлов, является одним из самых привлекательных и быстрорастущих металлов. В 2012 году, несмотря на сохранение кризисных явлений в мировой экономике, производство меди выросло, а мировые цены на медь, падавшие в течение второй половины 2011 года, в первом квартале 2010 года достигли докризисных показателей (рисунок 12) .

2002г. 2003г. 2004г. 2008г. 2009г. 2010г. 2011г. 2012г. 2010г.

Рисунок 4 - Динамика биржевых цен на медь и медную продукцию в мире (в долларах США)

Примечание - Составлено автором по данным metalprices. com.

Во второй половине 2011 года по сравнению с аналогичным периодом 2010 года наблюдалось резкое снижение мировых цен на медь. Анализ показал, что на отрицательную ценовую динамику 2011 года повлияло замедление роста мировой экономики и укрепление доллара США. В ходе исследования было выявлено, что на ценовую динамику рынка повлияли не только конъюнктура рынка, но и спекулятивные операции на мировых фондовых рынках. Интенсивный рост цен на металл в данный период был спровоцирован увеличением притока на рынок спекулятивных средств. Годовой объем привлеченных средств на рынок меди в данный период составлял 545 млн дол., что в пересчете на металл в натуральном выражении составляет около 120 тыс. тонн.

Таким образом, при высокой активности спекулянтов и избыточном предложении металла рынок меди в последние годы являлся одним из самых перегретых рынков. Причем основным фактором высокого уровня цены металла являлся приток на биржу спекулятивных денег. В результате в 2011 г. при достижении пороговых значений цен на металлы, спекулятивные деньги достаточно быстро были выведены с рынка, что спровоцировало тотальное снижение цены на медь, и как следствие, мировой рынок меди явился самым «перегретым», по сравнению с другими рынками биржевых металлов.

Высокие цены отпугивают потребителей. Так, в сфере строительства, где медь традиционно находила широкое применение, из-за непрерывного ее подорожания строительные компании снижают использование медных водопроводных труб, меди в качестве кровельного материала и пр. Замена меди на альтернативные материалы наблюдается и в других секторах её потребления. Так, большинство автомобильных радиаторов сейчас изготавливается из алюминия. Вместе с тем, нельзя не учитывать, что переход на альтернативные виды сырья всегда сопровождается высокими издержками, вызванными внедрением новых технологий, и не может осуществиться мгновенно, иначе вызовет скачок цен на материалы-заменители [64] .

Мировой финансовый кризис лишь на время замедлил рост спроса на медь. Цены на этот металл не столь уж велики, а разведанные запасы огромны, поэтому необходимости затрачивать средства на поиски альтернативы меди просто нет. Логичнее и рентабельнее постепенно вводить в эксплуатацию предприятия, уже строящиеся на многочисленных меднорудных месторождениях мира.

В 2012 году, несмотря на сохранение кризисных явлений в мировой экономике, производство меди выросло, что было обусловлено растущим спросом на медь в Китае. Растущий спрос на медь ведет к увеличению ее добычи. Добыча медных и медьсодержащих руд ведется в 45 странах мира, еще в четырех-пяти медь извлекается из комплексных руд попутно. Всего в мире в 2010 г. произведено 15, 5 млн т рудничной меди, в том числе около 60 % (9, 2 млн. т. ) - на американском континенте. Лидером по производству рудничной медной продукции является Южная Америка, где получают более 48 % мирового количества меди (7, 5 млн. т) . Крупнейшими продуцентами в 2010 г. были Чили, Перу и США. На долю 12 ведущих стран, в число которых, помимо названных выше, входили Австралия, Индонезия, Китай, Россия, Канада, Замбия, Польша, Казахстан и Мексика, пришлось 87, 9 % мирового производства рудничной меди [65] .

В 2012 году конъюнктура на рынке меди изменилась за счет влияния мирового экономического кризиса: интенсивный ввод новых мощностей замедлился, а влияние спекуляций на рынке металла снизился. В этих условиях определяющим фактором уровня металла на бирже явились баланс спроса и предложения. В долгосрочной перспективе на рынке вновь может возникнуть дефицит металла, что приведет к неизбежному повешению цены, т. к. в настоящее время потребление металла является основным фундаментальным фактором, влияющим на уровень цены.

У Казахстана имеется ряд ключевых преимуществ, которые обеспечат ему будущее развитие. Земля Казахстана богата природными ресурсами, содержащимися во множестве месторождений, на которых ведется рентабельная добыча полезных ископаемых. Расположение и транспортные коммуникации Казахстана идеально подходят для поставок добытой продукции на ряд ключевых рынков.

На территории Республики Казахстан разведано более 90 месторождений меди. К числу крупнейших относится Жезказганское месторождение медистых песчаников, месторождения медно-порфирового типа Актогайское и Айдарлы.

Мощности по выпуску рафинированной меди в Казахстане имеются на 4-х предприятиях. К ним, прежде всего, относятся подразделения ТОО «Корпорация Казахмыс» - ПО «Жезказганцветмет» и ПО «Балхашцветмет», небольшое количество рафинированной меди производится АО «Казцинк» - на площадке Усть-Каменогорского свинцово-цинкового комбината. Кроме того, мощности по выпуску рафинированной меди из вторичного сырья имеет ТОО «Кастинг», которое в последние годы выпускает около 20 тыс. т меди.

На территории Республики Казахстан создаются новые мощности по выпуску рафинированной меди. Корпорация «Казцинк» ведет в настоящее время в Усть-Каменогорске строительство медеплавильных и медеэлектролизных мощностей, рассчитанных на выпуск 70 тыс. т в год катодной меди. Медный завод проектируется на переработку ежегодно 285 тыс. т медного сырья, из них собственных медных концентратов - 220 тыс. т, оставшиеся мощности планируется использовать для переработки техногенных продуктов предприятий АО «Казцинк». Строительство нового медного завода в Карагандинской области планирует осуществить ТОО «Сары Казна» [66] .

Одним из десяти крупнейших производителей меди в мире является ТОО «Корпорация Казахмыс», которая является дочерней компанией Kazakhmys Cooper в составе Kazahmys PLS. ТОО «Корпорация Казахмыс» владеет рудниками, обогатительными фабриками, и заводами, объединенные в четыре производственные подразделения: ПО «Жезказганцветмет», ПО «Балхашцветмет», ПО «Карагандацветмет» и Восточный регион. Ею производится более 300 тыс. тонн меди в год, большая часть которой реализуется на внешнем рынке.

История развития ТОО «Корпорация Казахмыс» берет начало в 1930 годы, когда начинается производство на Балхашском медеплавильном комплексе. В 1971 году начинаются медеплавильные работы на Жезказганском комплексе, а в 1992 году образовалось ОАО «Жезказганцветмет». В ходе приватизации, проводившийся в период с 1992 по 2002 год, в целях вывода из кризисного состояния предприятий металлургического комплекса, осуществляется их передача в доверительное управление иностранным фирмам на договорных условиях, способных оживить производство и привлечь иностранный капитал. Так, между Samsung Corp. и бывшим Государственным комитетом Республики Казахстан по управлению государственным имуществом заключается контракт на передачу ОАО «Жезказганцветмет» в управление Samsung Corp.

Протоколом от 12. 06. 1995 года 80% общего количества акций компании, владельцем которых являлось государство в лице вышеупомянутого комитета, было передано на правах владения, пользования и управления корпорации «Samsung» (Республика Корея, Сеул) . Акции были переданы без права распоряжения.

В мае 1996 года управляющая корпорации «Samsung»выиграла тендер на покупку 40% акций компании, которая в последствии была продана.

В октябре 2008 года осуществляется котировка акций Группы «Казахмыс» на Лондонской Фондовой Бирже по 540 пенсов за акцию, а декабре этого года вхождение в Биржевой Индекс «Файнэншл Таймс», 100.

В ноябре 2009 года начинаются торги акций «Казахмыс» на Казахстанской Фондовой Бирже.

В 2004 году компания приобрела МКМ, медеперерабатывающее подразделение в Германии.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда