Финансирование социальной защиты населения в Казахстане: анализ механизмов и рекомендации по совершенствованию на примере города Алматы

Тип работы: Дипломная работа

Бесплатно: Антиплагиат

Объем: 75 страниц

В избранное:

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МЕХАНИЗМА ФИНАНСИРОВАНИЯ СОЦИАЛЬНОЙ СФЕРЫ

. . .

1. 1 Эволюция развития системы планирования и финансирования расходов на социальную защиту населения

1. 2. Социальные трансферты в системе социальной защиты населения

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕГО ПОРЯДКА ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ РАСХОДОВ НА СОЦИАЛЬНУЮ ЗАЩИТУ НАСЕЛЕНИЯ

2. 1. Анализ источников финансирования расходов на социальную защиту населения

2. 2. Действующий механизм расчета и бюджетного финансирования расходов на социальную защиту населения.

2. 3 Анализ состояния социальной защиты по г. Алматы.

ГЛАВА 3. ОЦЕНКА РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ РАСХОДОВ НА СОЦИАЛЬНУЮ ЗАЩИТУ НАСЕЛЕНИЯ

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Развитие любой экономической системы зависит от результативности использования имеющегося в ней ресурсного потенциала и, прежде всего, человеческого. На рубеже третьего тысячелетия четко обозначились новые реалии в формировании и функционировании человеческого потенциала, вызванные серьезными трансформационными процессами во многих странах и региональных содружествах мирового сообщества. Так, практически во всех странах на постсоветском пространстве за довольно короткий период начала рыночных реформ (середина девяностых годов прошлого столетия) сформировался существенный резерв труда, неадаптированный к новым условиям жизнеобеспечения.

Массовое высвобождение работников, сопровождавшееся в начале рыночных реформ частичным их трудоустройством, на время снизило остроту социальных катаклизмов в трансформирующейся системе занятости. По мере рационализации рыночных реформ и реструктуризации основных секторов экономики, резерв труда увеличивался, что мешало и росту общей деловой активности в экономической системе и, следовательно, результативности осуществляемых преобразований.

Переход к рыночным отношениям в постсоветских государствах, связанный с катастрофическим спадом производства, неблагоприятными тенденциями на рынке труда, сложившимся неравенством при распределении национального богатства, обусловил обнищание значительных слоев населения. В последние годы в некоторых из них удалось нивелировать негативные тенденции в сфере уровня жизни населения на основе всесторонней активной социальной политики и выявления главных приоритетов политики занятости и роста доходов населения. Во многом этому способствовало улучшение экономической ситуации в целом, характеризующейся устойчивым ежегодным ростом валового внутреннего продукта и улучшением других макроэкономических показателей.

Наметились тенденции существенного сокращения доли населения, имеющего доходы ниже прожиточного минимума и ниже продовольственной корзины. Большое внимание уделяется созданию соответствующей законодательной и нормативной базы, регулирующей социальные процессы, происходящие в обществе в целом и социальной защищенности малоимущего населения, в частности.

Существовавшее до 2005 года в Казахстане соотношение в прожиточном минимуме между продовольственной и непродовольственной частями 70% к 30% - не отвечало реальной структуре расходов населения. Сложилась настоятельная необходимость в принятии новых минимальных норм потребления основных продуктов питания для различных групп населения. Поэтому государственные социальные стандарты, начиная с 2006 года, устанавливаются с учётом прожиточного минимума, а размеры основных социальных выплат - на уровне не ниже этого минимума.

С принятием новых подходов к определению прожиточного минимума изменится порог бедности. Здесь нужно выделить два фактора. Один из них - оценка уровня жизни населения, то есть определение удельного веса граждан, имеющих уровень жизни ниже прожиточного минимума. По данным статистики, доля населения, имеющего среднедушевые доходы ниже прожиточного минимума сократилась с 34, 5% в 1998 году до 16, 1% в 2004 году. Второй фактор - это оказание социальной помощи. Все страны, в зависимости от своих возможностей, определяют порог, за которым гражданину, семье оказывают социальную помощь. Так, в Казахстане адресная социальная помощь (АСП) предоставляется семьям, в которых среднедушевой доход ниже черты бедности, установленной в размере 40% от прожиточного минимума.

В 2004-2006 годах поэтапно внедряются нормативы социального обеспечения и социального обслуживания.

Правительственными программами предусмотрено развивать дополнительные формы оказания социальной помощи отдельным категориям населения. Так, в целях преодоления бедности и создания необходимых условий для улучшения социально-демографической ситуации с 2005 года создаётся целостная система защиты детей, включая введение пособий по уходу за ребёнком до одного года, а в перспективе - выплату детских пособий в зависимости от доходов семьи.

Сложность темы, наличие проблем, требующих научно-обоснованных решений выбора механизмов регулирования безработицы и бедности в условиях крупного мегаполиса обусловили выбор данной темы.

Целью дипломной работы является анализ действующей практики финансового обеспечения социальной защиты населения и выработка на его основе рекомендаций по совершенствованию.

В соответствии с поставленной целью в работе определен круг задач:

- определить условия и предпосылки социально-экономического неравенства;

- исследовать принципы регулирования и тенденции финансового обеспечения социальной защиты

- обобщить принципы социальной защиты населения;

- обосновать рекомендации по совершенствованию принципов социального партнерства в решении проблем бедности;

- разработать методические основы повышения эффективности действующего механизма оказания социальной помощи.

Объектом исследования является система социальной защиты населения и программа занятости по г. Алматы.

Информационную базу исследования составляют законодательные акты, постановления Правительства Республики Казахстан, нормативно-правовые документы в сфере уровня жизни, рынка труда и социальной защиты населения, монографические исследования, диссертационные работы, материалы Агентства Республики Казахстан по статистике, Министерства труда и социальной защиты населения Республики Казахстан, Департамента труда, занятости и социальной защиты населения города Алматы. В работе использовались материалы отечественных и зарубежных периодических изданий, научных конференций.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МЕХАНИЗМА ФИНАНСИРОВАНИЯ СОЦИАЛЬНОЙ СФЕРЫ

1. 1 Эволюция развития системы планирования и финансирования расходов на социальную защиту населения

Социальное страхование представляет собой систему экономических отношений по перераспределению стоимости общественного продукта для материальной поддержки граждан в случае потери трудоспособности, работы и охраны их здоровья.

Социальное страхование является одной из форм более общей системы - социального обеспечения, которое помимо социального страхования включает социальную помощь малоимущим. Социальное страхование выражает отношения, возникающие в связи с формированием и использованием фондов для граждан временно или постоянно потерявшим трудоспособность с применением страхового метода. Объективная необходимость действия категорий социального страхования вызывается требованием воспроизводства рабочей силы. 1

В системе социального обеспечения особое место занимают пенсионные выплаты. Казахстан стал первой страной постсоветского пространства и СНГ, которая в достаточно рекордные сроки провела реформу пенсионного обеспечения, направленную на постепенный переход от распределительной системы установленных льгот к системе индивидуальных пенсионных накоплений.

В 1997 г. был принят Закон «О пенсионном обеспечении в Республике Казахстан», который стал одним важных шагов в реформировании пенсионной системы. Внедрение с 1 января 1998 г. накопительной пенсионной системы, которая базируется на двух основах: обязательной и добровольной, предусматривает пока в течение нескольких последующих десятилетий выплату определенной части населения, чей трудовой стаж отсчитывается до 1 июня 1998 г. двух пенсий. Первая - это пенсия по солидарной системе за счет текущих взносов, вторая - пенсия по системе обязательных взносов в размере 10% от заработной платы в накопительные пенсионные фонды.

В Казахстане реформа была начата в 1998 году с принятием нового закона о пенсионном обеспечении. Предпосылкой к ее проведению стала угроза финансовой несостоятельности существовавшей на тот момент солидарной системы вследствие резкого сокращения количества налогоплательщиков, взносы которых использовались для текущего финансирования пенсий и пособий, с одной стороны, и одновременным увеличением количества получателей пенсий и пособий с другой.

Этот процесс происходил на фоне глубокого экономического кризиса 1991-1997 гг., проявившемся в сокращении производства, снижении численности занятого населения, росте безработицы и гиперинфляции, что в совокупности не позволяло сбалансировать систему пенсионного обеспечения и другие социальные программы.

Основной целью реформы явилось частичное сокращение обязательств государства по предоставлению пенсий и снижение нагрузки на государственный бюджет в свете таких демографическими тенденций, как прогнозируемое старение населения, низкая рождаемость, а также рост продолжительности жизни после выхода на пенсию. Кроме того, накопительная система была призвана обеспечить наличие более тесной взаимосвязи между вкладом каждого из ее участников и получаемым пособием, а также способствовать росту рынка капиталов, накоплений и инвестиций в экономику страны.

Таким образом, на настоящий момент в Казахстане существует симбиоз двух систем, солидарной и накопительной, и со временем первая станет компонентом базового уровня государственного социального обеспечения наряду с другими формами обеспечения, в то время как накопительная система будет являться, согласно политики государства, основным источником дохода в старости.

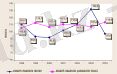

Рисунок 1 Динамика минимальной, средней пенсии и

прожиточного минимума в 1998-2004 гг.

Источник: по данным Министерства труда и социальной защиты населения РК

Солидарная пенсионная система является основным механизмом пенсионного обеспечения для более 1, 5 миллионов граждан республики и, несомненно, будет продолжать играть значительную роль еще на протяжении 20-30 лет.

Таблица 1

Некоторые индикаторы по солидарной пенсионной системе, 2004 год

Источник: по данным Министерства труда и социальной защиты населения РК

В будущем удельный вес этой выплаты в системе пенсионного обеспечения будет постепенно снижаться по мере развития и расширения накопительной пенсионной системы. В настоящее время солидарная система финансируется за счет социального налога и других поступлений в бюджет государства.

Самостоятельная забота о собственной старости и личная ответственность граждан за накопление достаточного количества средств во время трудовой деятельности для обеспечения безбедного существования после выхода на пенсию является основным постулатом любой накопительной пенсионной системы. Казахстанская накопительная система не является исключением: государство гарантирует сохранность обязательных пенсионных взносов на момент выхода на пенсию, а также планирует ввести универсальную базовую пенсию в качестве дополнительной гарантии, но в целом каждый работник самостоятельно несет ответственность за участие в пенсионной системе посредством осуществления обязательных пенсионных взносов на свой личный накопительный пенсионный счет.

Рисунок 2 Динамика изменения реальной пенсии

и реальной заработной платы 1998-2004 гг.

Источник: по данным Министерства труда и социальной защиты населения РК

Накопительная пенсионная система (НПС) действует в Казахстане уже на протяжении более семи лет. За это время был накоплен значительный объем пенсионных активов, которые составили порядка 9% ВВП на конец 2004 г2.

На настоящий момент достаточно сложно определить точное количество участников накопительной пенсионной системы. Согласно официальной статистике, охват составляет порядка 6, 6 миллионов человек, что, как принято считать, составляет около 84% от занятого населения3.

Пенсионные накопления граждан, участвующих в НПС, формируются посредством осуществления обязательных взносов в размере 10% от ежемесячного дохода, который не превышает 75-кратного размера минимальной заработной платы. Кроме того, граждане могут осуществлять добровольные пенсионные взносы за счет своего собственного дохода (начинают облагаться подоходным налогом, если превышают 10-кратный МРП) . Одним из нововведений стали добровольные профессиональные взносы для работников ограниченного перечня особо опасных производств со ставкой не выше 10% от ежемесячного дохода. Данные взносы могут перечисляться работодателями за счет собственных средств взамен на соответствующие налоговые льготы. Несмотря на значительный ежегодный прирост пенсионных взносов, который в 2003 г. составил 41% по сравнению с предыдущим годом4, существует проблема задолженности предприятий и организаций по уплате пенсионных взносов.

Второй составляющей социальных выплат является социальная помощь: государственная адресная социальная помощь (АСП), жилищная помощь, единовременные выплаты на рождение ребенка и другие виды социальной помощи. Выплаты АСП производятся в соответствии с Законом РК от 17 июля 2001г. № 246-II «О государственной адресной социальной помощи». Закон предусматривает оказание адресной социальной помощи малообеспеченным гражданам, в том числе и безработным, в виде доплаты разницы между среднедушевым доходом и чертой бедности, установленной в конкретном регионе. Размер АСП - разница между «чертой бедности» и среднедушевым доходом семьи, определяется по следующей формуле: («черта бедности» - среднедушевой доход) число членов семьи, имеющих право на АСП.

Самая многочисленная категория среди получателей АСП - дети, поскольку семьи с детьми наиболее многочисленная группа в числе бедного населения страны. Поэтому поддержка материнства и детства имеет в республике особую актуальность. На сегодняшний день в рамках защита материнства и детства существуют три выплаты:

- единовременные выплаты на рождение ребенка;

- специальные государственные пособия (СГП) многодетным матерям;

- государственная адресная социальная помощь.

В ходе реализации Программы должно произойти увеличение СГП многодетным матерям и введение новых двух пособий: пособия по уходу за ребенком до одного года; детские пособия до 18 лет (малообеспечнным семьям.

Несмотря на то, что проводится большая работа по совершенствованию системы защиты материнства и детства существует ряд проблем, не позволяющих женщинам полноценно участвовать в трудовом процессе, тем самым создающие определенные трудности в обеспечении достойного уровня жизни для себя и своих детей.

К таким нерешенным вопросам относится положение женщины в период ее беременности и отпуска по уходу за ребенком, усугубляемое отсутствием какого-либо законодательного документа, регулирующего ответственность работодателя за сохранение рабочего места за ней. Возможно, этот аспект может найти определенное разрешение в новой форме социальной защиты население - социальное страхование, внедренное в Казахстане с 1 января 2005 года.

Внедрение системы обязательного социального страхования в Казахстане имеет следующие цели:

1) создание дополнительных уровней социальной защиты работников формального сектора экономики при наступлении основных социальных рисков. В настоящее время при наступлении рисковых случаев граждане имеют право на получение государственных социальных пособий, которые выплачиваются из республиканского бюджета. Размеры этих выплат не зависят от размера утраченного работником трудового дохода и определяются преимущественно исходя из бюджетных возможностей. Размеры данных пособий в настоящее время невелики (средние размеры государственных социальных пособий по возрасту в 2004 году составляют 2757 тенге, по инвалидности - 4473 тенге, по утере кормильца - 5336 тенге) . В следующем году по поручению Президента РК средний размер государственного социального пособия по инвалидности возрастёт на 50%, пособия по потере кормильца - на 20%. Однако одно лишь повышение пособий не решит всех проблем. Поэтому на основе социального страхования будет создана система дополнительной защиты работников формального сектора при наступлении социальных рисков в зависимости от продолжительности и размеров отчислений;

2) поддержание экономического роста . С внедрением социального страхования занятость в формальном секторе станет привлекательнее по причине создания дополнительных возможностей социального обеспечения. Стимулируя рост занятости, страхование превратится, таким образом, в фактор экономического роста.

3) создание условий для повышения личной ответственности трудоспособных граждан за свое собственное будущее и благосостояние своих семей. Установление зависимости социальных выплат от персонифицированных индивидуальных взносов одновременно усиливает справедливость в предоставлении социальной защиты, ибо социальные выплаты участникам системы зависят от трудовой деятельности, условий труда, размеров и продолжительности отчислений.

4) привлечение дополнительных источников финансирования . К финансированию страхования социальных рисков, наряду с 3% отчислениями от социального налога (уплачивается работодателем), будут привлечены дополнительные источники (страхование ответственности работодателя за вред, причинённый работнику при исполнении служебных обязанностей, взносы самостоятельно занятых лиц) .

Участниками системы обязательного социального страхования явятся все работники организаций, уплачивающих социальный налог, (кроме работающих пенсионеров), а также самостоятельно занятые лица (включая иностранцев и лиц без гражданства), за которых производились социальные отчисления. В соответствии с законодательством страхование распространяется на следующие виды социальных рисков ( потеря трудоспособности, потеря кормильца и потеря работы) 5 .

В перспективе работодатели, работники отдельных предприятий и просто граждане могут стать участниками системы добровольного страхования и отчислять в страховые фонды добровольные взносы. Однако развитие схем добровольного страхования отнесено к будущему. Как показывает практика, участие в добровольных системах накопления невелико. Поэтому в настоящее время разрабатываются меры по стимулированию участия в добровольном социальном страховании, изучаются возможности государственного участия в формировании страховых сбережений для отдельных категорий граждан (государственные служащие, женщины) . 6

Для измерения уровня жизни населения используют ряд показателей, которые составляют основу статистического мониторинга уровня жизни населения и бедности в Казахстане. Показатели уровня жизни населения:

- номинальные денежные доходы населения (в среднем на душу населения), тенге;

- доходы, использованные на потребление (в среднем на душу населения в месяц), тенге;

- среднемесячная заработная плата, тенге;

- минимальная заработная плата, тенге;

- отношение номинальной заработной платы к минимальной, раз;

- назначенная месячная пенсия на конец периода, тенге;

- минимальная пенсия по возрасту, тенге;

- прожиточный минимум (в среднем на душу населения), тенге;

- доля населения с доходами ниже прожиточного минимума, %;

- стоимость продовольственной корзины (в среднем на душу населения в месяц), тенге;

- доля населения с доходами ниже стоимости продовольственной корзины, %.

В результате оживления экономики в стране значение коэффициента подушного учета устойчиво снижается как по республике в целом, так и по всем регионам. Однако доля населения с доходами ниже прожиточного минимума, проживающего в сельской местности, значительно рознится с показателями в городской местности .

Таблица 2

Доля населения с доходами ниже прожиточного минимума (в%)

городская

местность

сельская

местность

Республика Казахстан

Акмолинская

Актюбинская

Алматинская

Атырауская

Западно-Казахстанская

Жамбылская

Карагандинская

Костанайская

Кызылординская

Мангистауская

Южно-Казахстанская

Павлодарская

Северо-Казахстанская

Восточно-Казахстанская

г. Астана

г. Алматы

16, 1

14, 0

14, 3

15, 2

29, 1

14. 4

18, 3

13, 5

19. 0

26. 5

21, 0

23, 0

14, 5

12, 0

14, 9

1, 1

2, 0

9, 2

10, 4

6, 4

10, 3

20, 6

3, 0

14, 6

7, 4

7, 6

21, 4

15, 4

17, 0

6, 6

3, 7

7, 1

1, 1

2, 8

24, 8

16, 8

24, 9

17, 3

41, 8

22, 4

21, 2

38, 9

32, 1

35, 7

47, 0

26, 4

28, 0

17, 0

25, 6

-

-

Источник: Министерство труда и социальной защиты населения РК

С целью расширения информационной базы анализа уровня жизни и прожиточного минимума для дифференциации доходов и потребительских расходов населения была разработана методика определения минимальных пороговых значений доходов, расходов и потребления и было предложено использовать шкалу пороговых значений доходов, расходов населения.

Таблица 3

Шкала пороговых значений доходов, расходов населения

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда