Учет и оценка долгосрочных активов: теоретические аспекты и практика на примере ТОО Капитал

Тип работы: Курсовая работа

Бесплатно: Антиплагиат

Объем: 25 страниц

В избранное:

Содержание

Введение . . .

1. Теоритические аспекты учета долгострочных активов . . . 4

1. 1. Понятие и классификация долгосрочных активов . . . 4

1. 2. Условия признания оценка долгострочных активов . . . 8

2. Действующая практика учета долгосрочных активов на примере ТОО «Капитал» . . . 11

2. 1. Документальное оформление операций по движению долгосрочных активов . . . 11

2. 2. Учет основных средств . . . 14

2. 3. Учет нематериальных активов . . . 15

2. 4. Учет долгосрочных инвестиций . . . 18

Заключение . . . 21

Список использованной литературы . . . 23

Приложение 1 . . . 25

Приложение 2 . . . 26

Введенение

Экономика Казахстана в настоящее время развивается динамично и отличается активной направленностью. Продолжается внедрение рыночных принципов в деятельность участников экономических связей. Основными участниками экономических связей являются предприниматели.

Предприниматель - это ключевая фигура в свободном рыночном хозяйстве. При условии совершенного рынка и полной конкуренции предприниматель, работая для себя, одновременно приносит пользу всему обществу. Всемерная поддержка предпринимательства в Республике Казахстан важна даже не столько для предпринимателей, сколько для развития рыночной экономики, прогресс которой зависит в значительной мере от инициативы в деятельности предпринимателей. Предпринимательство - это живые силы хозяйственной деятельности страны.

Долгосрочные активы представляют собой совокупность материально-вещественных ценностей и прочих активов, действующих в течение длительного периода.

Долгосрочные активы, представленные основными средствами постоянно пополняются высоко производительными машинами и оборудованием за счет реконструкции и модернизации действующих основных средств. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода [1, c. 234] .

Цель работы - анализ теории и практики учета долгосрочных активов, в т. ч. основных средств на предприятии ТОО «Капитал».

Задачи курсовой работы :

- изучить теоретический материал, действующие в настоящее время нормативные акты в сфере учета долгосрочных активов, в т. ч. основных средств, быть в курсе последних изменений законодательства;

- проанализировать деятельность действующего предприятия в данной области бухгалтерского учета, пользуясь документами бухгалтерии и первичными документами по оформлению движения основных средств;

- Данная дипломная работа состоит из введения, основной части, выводов и предложения, списка использованной литературы и приложения.

- При написании работы были использованы практический материал по хозяйственной деятельности предприятия ТОО «Капитал», литературные источники как зарубежных и российских, так и отечественных авторов, а также законодательные и нормативные акты Республики Казахстан.

1 ТЕОРИТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ДОЛГОСТРОЧНЫХ АКТИВОВ

1. 1 ПОНЯТИЕ И КЛАССИФИКАЦИЯ ДОЛГОСРОЧНЫХ АКТИВОВ

Долгосрочные активы - это активы, которые имеют срок полезного использования более одного года, приобретаются для использования в деятельности предприятия и не предназначены для перепродажи. В течение многих лет в отношении долгосрочных активов распространенным был термин «фиксированные активы», но в настоящее время данный термин используется все реже, так как слово «фиксированные» подразумевает, что эти активы существуют вечно.

Хотя не существует строгого минимального срока полезного использования для классификации актива как долгосрочного, наиболее часто используемым критерием является возможность использования актива, по меньшей мере, в течение одного года. В данную категорию включается оборудование, которое используется только в пиковых или чрезвычайных периодах, например, электрогенератор.

Активы, не используемые в ходе обычной деятельности предприятия, не должны включаться в данную категорию. Так, земля, предназначенная для перепродажи или здания, более не используемые в ходе обычной деятельности предприятия, не должны включаться в категорию основных средств. Вместо этого их следует классифицировать как долгосрочные инвестиции в недвижимость.

И наконец, если объект предназначен для продажи покупателям, то независимо от его срока полезного использования он должен быть классифицирован как запасы, а не как здания и оборудование. Например, печатный станок, предназначенный для продажи, будет классифицирован изготовителем станков как запасы, тогда, как типография, купившая этот станок для использования в ходе обычной деятельности, классифицирует его как основные средства[2, c. 771] .

Материальные активы имеют физическую форму. Земля является материальным активом, и, так как срок ее использования не ограничен, - это единственный материальный актив, не подлежащий амортизации. Здания, сооружения и оборудование (далее основные средства) подлежат амортизации. Амортизация - распределение себестоимости или переоцененной стоимости (в случае, если в последующем производится переоценка актива) материального актива длительного пользования (не являющегося землей или природными ресурсами) на расчетный срок его полезного использования. Термин относится только к активам, созданным человеком.

Природные ресурсы или истощающиеся активы отличаются от земли тем, что они приобретаются из-за ресурсов, которые могут добываться из земли и перерабатываться, а не из-за ценности их месторасположения. Примерами природных ресурсов являются железная руда в шахтах, нефть и газ на нефтяных и газовых месторождениях, запасы древесины в лесах. Натуральные ресурсы подвержены истощению, а не амортизации. Термин истощение относится к исчерпанию ресурсов путем извлечения, вырубки, выкачивания или другой добычи и способу распределения затрат.

Любое производство возможно только с привлечением средств производства, которые подразделяются на предметы труда (сырье, материалы, покупные полуфабрикаты) и средства труда (станки, машины) . Включение того или иного предмета в состав средств труда определяется не внешними признаками, а той ролью, которую он выполняет в процессе производства. Например, изготовленный заводом паровой котел является для него готовой продукцией; этот же котел, приобретенный субъектом для установки, - предметом труда; установленный и сданный в эксплуатацию паровой котел служит средством труда. Этот же котел, приобретенный для дальнейшей перепродажи является товаром.

Основные средства - это материальные активы, которые принадлежат предприятию с целью использования в процессе производства, реализации товаров, оказания услуг или для административных целей и которые предполагается использовать в течении более, чем одного периода. К ним относятся: недвижимость (земельные участки, здания, сооружения и другие объекты, прочносвязанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, специальные инструменты и прочие основные средства.

Биологические активы - это животное или растение, связанные с сельскохозяйственной деятельностью.

Основные средства, как и другой любой актив, отражаются в учете только при наличии следующих критериев признания (необходимых характеристик для возможности включения учетного элемента в баланс или отчет о прибылях и убытках организации) :

- при наличии вероятности получения экономической выгоды по данному активу в будущем;

- при возможности оценки фактических затрат на приобретение или производство объекта учета.

Учет основных средств на предприятии организуется в соответствии с СБУ 6 «Учет основных средств» и МСБУ 16 «Недвижимость, здания и оборудования». Эти стандарты определяет методику учета основных средств, принадлежащих субъекту на праве собственности, хозяйственного ведения или оперативного управления[3, c. 370] .

Единицей учета основных средств является инвентарный объект, то есть законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций.

Важным условием правильной организации бухгалтерского учета основных средств является их классификация.

В зависимости от характера участия в процессе производства основные средства подразделяются на:

- производственные;

- непроизводственные.

К производственным основным средствам относятся объекты, непосредственно участвующие в производственном процессе, при помощи которых осуществляется воздействие на предметы труда при изготовлении продукции (машины, оборудование, инструменты и др. ) или которые создают необходимые материальные условия для осуществления производства (здания, сооружения, передаточные устройства) . Обобщающим экономическим показателем, характеризующим использование основных производственных средств, является фондоотдача, под которой понимают производство продукции на единицу основных средств в натуральном или денежном выражении.

Непроизводственные основные средства - средства потребительного назначения. Они предназначены для обслуживания культурно-бытовых потребностей коллектива (здания, сооружения, инвентарь жилищно-коммунального хозяйства, здравоохранения, образования, культуры и т. п. ) .

По принадлежности основные средства делятся на:

- собственные;

- арендованные.

Собственные - это основные средства, которые принадлежат субъекту и получают отражение на его балансе.

Арендованные - основные средства, полученные от другого субъекта по договору аренды на установленный в нем срок. При текущей аренде арендодатель их учитывает на балансе, а арендатор - на забалансовом счете 001 "Арендованные основные средства", В условиях финансируемой аренды в учете арендатора арендуемое имущество учитывается как актив на счетах 2400 подраздела "Основные средства", с использованием субсчета "Арендуемые основные средства"[4, c. 257] .

По характеру использования основные средства делят на:

- действующие;

- без действующие (законсервированные) ;

- находящиеся в запасе.

К действующим от носятся средства, находящиеся в эксплуатации, бездействующие - это временно неиспользуемые основные средства в связи с консервацией или по другим причинам, к находящимся в запасе относят объекты, которые составляют запас, образуемый в плановом порядке для замены действующих.

По вещественному составу основные средства подразделяют на:

- инвентарные;

- неинвентарные.

К инвентарным относятся объекты, имеющие вещественное содержание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины, оборудование) . К неинвентарным относятся капитальные вложения в земельные, лесные и водные угодья (кроме сооружений), т. е. затраты, не имеющие вещественной формы (планировка земельных участков, корчевка площадей под пашню, капитальные затраты в арендованные основные средства и др. ) .

1. 2 УСЛОВИЯ ПРИЗНАНИЯ ОЦЕНКА ДОЛГОСРОЧНЫХ АКТИВОВ

Модель оценки долгосрочных активов помогает определить справедливую доходность ценной бумаги основываясь на ее риске.

Модель оценки долгосрочных активов (англ. Capital asset pricing model, CAPM), МОДА или модель определения стоимости была разработана Гарри Марковитцем в 50-х годах. Смысл этой модели заключается в том, чтоб продемонстрировать тесную взаимосвязь между нормой доходности с риском финансового инструмента.

Мы знаем, что, чем больше риск, тем больше доходность. Следовательно, если мы знаем потенциальный риск ценной бумаги, мы можем прогнозировать норму доходности. И наоборот, если нам известна доходность, то мы можем вычислить риск. Все расчеты такого рода относительно доходности и риска осуществляются при помощи модели оценки долгосрочных активов.

Представим, что акция Х имеет риск больше акций У. При том, что акция У проносит ежегодный доход в 40%, будет логичным заключить, что акция Х должна приносить доход больше чем 40%. И если мы увидим, что акция Х не приносит более 40% годовых, то можно смело забыть о ней (пока ситуация не изменится), т. к. такой большой риск не стоит такой небольшой прибыли. Этот простой пример демонстрирует один из прикладных смыслов модели оценки долгосрочных активов.

Т. к. любая акция имеет свою степень риска, этот риск необходимо покрыть доходностью, чтоб инструмент остался привлекательным. Согласно модели оценки долгосрочных активов, норма доходности любого финансового инструмента (в курсовой работе мы используем акции для примеров) состоит из двух частей:

- безрисковый доход

- премиальный доход

Иными словами, любая прибыль от акции включает в себя безрисковую прибыль (часто расчитывается по ставкам государственных облигаций) и рисковую прибыль, которая (в идеале) соответствует степени риска данной бумаги. Если показатели доходности превышают показатели риска, то инструмент приносит больше прибыли, чем положено по его степени риска. И наоборот, если показатели риска оказались выше доходности, то нам такой инструмент не нужен[5, c. 311] .

Главная формула модели оценки долгосрочных активов

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

Д = + β·(Д р -Д б/р )

где

- Д - ваша ожидаемая норма доходности

- Дб/р- бесрисковый доход

- Др- доходность рынка в целом

- β - специальный коэффициент бета

Безрисковый доход - это та часть дохода, которая заложена во все инвестиционные инструменты. Безрисковый доход измеряется, как правило, по ставкам государственных облигаций, т. к. те практически без риска. На западе безрисковый доход равен примерно 4-5%, у нас же - 7-10%.

Бета - специальный коэффициент, который измеряет рискованность инструмента. В то время как предыдущие элементы формулы просты, понятны, и найти их достаточно просто, то β найти не так просто; бесплатные финансовые сервисы не предоставляют β компаний.

Коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, β-коэффициенты которых ниже 1 (но выше 0) .

Концепция β-коэффициентов составляют основу модели оценки финансовых активов (Capital Assets Pricing Model, CAPM) . При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Коэффициент Бета - угол наклона прямой из линейного уравнения типа y = kx + b = β•(Др-Дб/р) + Дб/р. Эта прямая линия - есть прямая линия регрессии двух массивов данных: доходности индекса и акции. Графическое отображение взаимосвязи этих массивов даст некую совокупность, а линия регрессии даст нам формулу и покажет нам зависимость корреляции от разброса точек на графике.

За основу возьмем формулу y = kx + b. В данной формуле kзаменим на коэффициент β, здесь он равносилен риску [6, c. 254] .

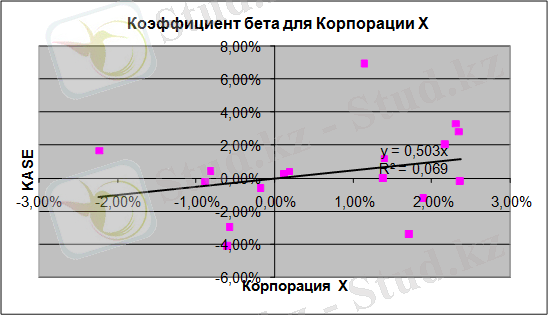

Получим y = β x + b. Для расчетов возьмем примерные показатели по безрисковой ставке доходности Корпорации Xи доходности индекса KASE за период с 15. 12. 2014-15. 12. 2015.

Данные из таблицы (Приложение 1) мы сформировали в график. Из графика видно, что коэффициент бета равен 0, 503, следовательно, доходность акции Корпорации Х растет медленнее. Чем доходность рынка, на котором она котируется.

Вычисление дополнительного коэффициента, коэффициента корреляции R2, покажет, насколько изменение индекса движет цену акции. В данном примере, акция Корпорации Х очень слабо зависит от индекса KASE, т. к. коэффициент корреляции равен 0, 069.

Следовательно, Модель оценки долгосрочных активов (CAPM) может помочь определиться с подбором акций в свой инвестиционный портфель. Эта модель демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот.

В нашем случае, портфель ценных бумаг составлен из акций с минимальным риском. Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску (risc aversion), поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск.

Данная надбавка называется премией за риск, она напрямую зависит от величины β-коэффициента данного актива, так как предназначена для компенсации только систематического риска [7, c. 674] .

График 1.

Изображение коэффициента бета

Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска [8] .

2 ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА ДОЛГОСРОЧНЫХ АКТИВОВ НА ПРИМЕРЕ ТОО «КАПИТАЛ»

2. 1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДОЛГОСРОЧНЫХ АКТИВОВ

Для документального оформления хозяйственных операций, отражающих процесс движения нематериальных активов, и выполнения задач бухгалтерского учета процесса движения нематериальных активов (далее НМА) в организации должна быть разработана рациональная система документооборота в соответствии с утвержденным графиком.

Приказом или распоряжением по организации необходимо определить круг лиц, на которых возлагается ответственность за сохранность документов, удостоверяющих право организации на нематериальные активы, и определить должностных лиц, которым предоставлено право подписи документов на приобретение, перемещение и списание объектов НМА.

Учет нематериальных активов осуществляется по их видам и отдельным объектам.

Единицей бухгалтерского учета НМА является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использования для управленческих нужд организации.

Помимо документа, подтверждающего существование самого нематериального актива, в бухгалтерском учете на каждый инвентарный объект НМА должна оформляться соответствующая первичная документация.

Для учета операций по движению нематериальных активов используется лишь одна унифицированная форма первичной учетной документации - карточка учета нематериальных активов (форма № НМА-1) .

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций по мере создания или поступления нематериальных активов в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов.

Один из экземпляров указанного акта, утвержденный руководителем организации, вместе с подтверждающей документацией передается в бухгалтерскую службу организации, которая согласно этим документам открывает карточку учета нематериальных активов.

Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов, поступивших в организацию. В данной карточке указываются все основные показатели и характеристики принимаемого на учет объекта нематериальных активов. Карточка ведется в бухгалтерии на каждый инвентарный объект. Форма заполняется в одном экземпляре на основании документа на оприходование, приемки передачи (перемещения) нематериальных активов и другой документации. Другие утвержденные формы первичной учетной документации по учету движения нематериальных активов (например, акт на списание НМА, аналогичный акту на списание основных средств) пока не предусмотрены. В связи с этим организация может самостоятельно разработать другие формы документов для учета движения НМА и отразить их в учетной политике организации [9, c. 383] .

Долгосрочные активы предназначены для учета активов организации, классифицируемых как долгосрочные, и сгруппированы в разделе 2 «Долгосрочные активы» Рабочего плана счетов, содержат следующие подразделы:

- «Долгосрочные финансовые инвестиции»,

- «Долгосрочная дебиторская задолженность»,

- «Инвестиции, учитываемые методом долевого участия»,

- «Инвестиции в недвижимость»,

- «Основные средства»,

- «Биологические активы»,

- «Разведочные и оценочные активы»,

- «Нематериальные активы»,

- «Отложенные налоговые активы»,

- «Прочие долгосрочные активы».

Подраздел 2000 «Долгосрочные финансовые инвестиции» предназначен для учета долгосрочных финансовых активов, за исключением инвестиций, учитываемых методом долевого участия, и долгосрочной дебиторской задолженности.

Данный подраздел включает следующие группы счетов:

- «Долгосрочные предоставленные займы», где учитываются займы, предоставленные организацией на срок свыше одного года;

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда