Эффективное управление оборотными активами и краткосрочными обязательствами на примере ТОО Султан

Содержание

Введение. . 3

1 Теоретические основы управления оборотными активами и краткосрочными обязательствами5

- Экономическое содержание и значение оборотных активов и краткосрочных обязательств. 5

- Методика проведения анализа эффективного управления оборотными активами и краткосрочными обязательствами фирмы. . ……11

2 Анализ и оценка эффективного управления оборотными средствами и краткосрочными обязательствами ТОО «Султан» . . . 26

2. 1 Технико-экономическая характеристика и анализ финансово-хозяйственной деятельности ТОО «Султан» . . . 26

2. 2 Анализ динамики оборотных активов в составе и структуре активов баланса . . . 35

2. 3 Анализ оценки оборотных активов и краткосрочных обязательств…. . 41

3 Пути совершенствования эффективного управления оборотными активами и краткосрочными обязательствами . . . 52

- Применение методов финансового менеджмента в управлении оборотными активами и краткосрочными обязательствами . . . 52

Заключение . . 65

Список литературы. 67

Введение

Актуальность исследуемой темы. Природа рыночной экономики такова, что капитал (деньги, инвестиции) всегда ищет то место, где его отдача будет выше. Этой цели служит как относительно новомодный фондовый рынок, так и извечно существовавшие отношения купли продажи компаний. И, как и в любых рыночных отношениях, спрос здесь моментально рождает предложение. Получается, что коль скоро есть интерес, направленный на покупку бизнеса, не может не существовать и встречный интерес у бизнеса - быть проданным, причем проданным по наилучшей цене.

Процесс разработки управленческого решения относится к разряду управленческих процессов и реализуется поэтапно. Каждый этап состоит из ряда операций, взаимосвязанных между собой.

Первым этапом разработки управленческих решений является постановка цели, в нашем случае - это финансово-экономическая стабилизация функционирования предприятия. Для достижения этой цели необходимо изучить и проанализировать результаты оценки финансово-экономической стабильности функционирования предприятия. Отсюда вытекает ряд проблем, которые нужно формализовать путем определения разницы между фактическими и нормативными значениями показателей, а также выполнить структуризацию проблем.

Очевидно, что финансово-экономическая стабилизация не может быть достигнута, если не достигнута хотя бы одна подцель: повышение платежеспособности предприятия, оптимизация риска, связанного с функционированием предприятия, повышение эффективности деятельности предприятия и повышение эффективности основной деятельности. Однако, для каждого отдельно взятого предприятия выбор подцелей индивидуален, несмотря на общую главную цель. Это обусловлено разными причинами дестабилизации финансово-экономического состояния предприятия, а так же особенностями стадии жизненного цикла, на которой оно находится.

Процесс разработки управленческих решений может пойти по одной из ветвей, а может охватить и все ветви дерева целей. Чем более нестабильно предприятие, тем больше ветвей будет задействовано, и наоборот.

Управление оборотными средствами компании позволяет рассмотреть различные подходы к оценке бизнеса, уточнить те параметры, по которым рассматривают их стоимость, и в итоге смогут ориентироваться в своей работе именно на показатели анализа управления оборотным капиталом.

Цель финансового управления фирмой состоит в устойчивом увеличении экономического благосостояния ее владельцев или акционеров. Что же определяет это благосостояние? Многое. И не только экономическое. Мы будем исходить здесь из того, что процветание бизнеса, в который вы вложили свои деньги, - это одно из лучших средств от невроза. Иначе говоря, чем эффективнее управляем оборотными средствами, тем выше экономическое благосостояние и покой ее владельцев. Итак, вопрос об управлении оборотными активами это один из фундаментальных вопросов в финансовой науке и практике.

Целью исследования является:

- определение значения оборотных активов и краткосрочных обязательств компании;

- рассмотрение способа определения потребности в оборотных средствах;

- рассмотрение теоретических и практических методов управления оборотными активами и краткосрочными обязательствами;

- изучение подходов и методов анализа использования оборотных активов и т. д.

Исходя из поставленных целей вытекают следующие задачи выполнения дипломной работы: изучение учебного и практического материала по анализу оборотного капитала; рассмотрение и определение различий в подходах оценки управления оборотными средствами и краткосрочными обязательствами; на основе отчетных данных предприятия произвести оценку управления оборотными активами и краткосрочными обязательствами компании; рассмотреть оптимальные методы управления оборотными средствами и т. д.

Объектом исследования является финансово-хозяйственная деятельность ТОО «Султан» и его управление оборотными активами и краткосрочными обязательствами в рыночных условиях.

Структура дипломной работы состоит из введения, трех глав и заключения.

В первой главе рассмотрены теоретические и методологические основы управления оборотными активами и краткосрочными обязательствами, подробно рассмотрены экономическое содержание и значение оборотных активов и краткосрочных обязательств, а также рассмотрена методика проведения анализа эффективного управления оборотными активами и краткосрочными обязательствами фирмы.

Во второй главе, на основе отчетных данных компании проведен анализ и оценка эффективного управления оборотными средствами и краткосрочными обязательствами ТОО «Султан». В данной главе приведена технико-экономическая характеристика и проведен анализ финансово-хозяйственной деятельности ТОО «Султан», осуществлен анализ динамики оборотных активов в составе и структуре активов баланса и анализ оценки оборотных активов и краткосрочных обязательств.

В третьей главе, рассмотрены пути совершенствования эффективного управления оборотными активами и краткосрочными обязательствами, предложено применение методов финансового менеджмента в управлении оборотными активами и краткосрочными обязательствами.

Методологической основой выполнения дипломной работы являются учебные материалы отечественных и зарубежных ученых экономистов, отчетные данные предприятия.

Глава 1. Теоретические основы управления оборотными активами и краткосрочными обязательствами

- Экономическое содержание и значение оборотных активов и краткосрочных обязательств

Осуществление деятельности любого предприятия связано с использованием различных средств труда, необходимых для продвижения, хранения и реализации товаров. Все средства предприятия подразделяются на основные и оборотные средства. В балансе предприятия основные средства отражаются в разделе внеоборотные активы, а оборотные средства выражаются как оборотные активы. Краткосрочные обязательства являются источниками формирования активов предприятия и отражаются в пассиве баланса. Таким образом, для рассмотрения исследуемой темы, необходимо рассмотреть сущность и значение оборотного капитала (средств) и краткосрочных обязательств фирмы.

Основные средства - это часть имущества, используемая в качестве средств труда при выполнении работ и оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев. [6, 67]

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов обращения. Оборотные средства занимают важное место особенно в имуществе торгового предприятия. Они представляют собой часть средств, вложенных в текущие активы.

Элементами оборотных средств являются:

• предметы труда (сырье, материалы, топливо) ;

• готовая продукция на складах предприятия, товары для перепродажи;

• средства в расчетах, краткосрочные финансовые вложения, денежные средства.

Функциональная роль оборотных средств в процессе деятельности торгового предприятия в корне отличается от роли основных средств. К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции. Элементы оборотных средств являются частью непрерывного потока хозяйственных операций.

Краткосрочные обязательства (краткосрочная задолженность; текущие обязательства; текущие пассивы) - статьи пассива баланса, отражающие обязательства со сроком погашения не более одного года. [7, 25]

К текущим обязательствам относятся:

- задолженность по краткосрочным кредитам;

- кредиторская задолженность;

- авансы покупателей и др.

Построение идеальной модели основывается на самой сути категорий «оборотный капитал» и «текущие обязательства»» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотный капитал по величине совпадает с краткосрочными обязательствами, т. е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств.

Любое изменение финансовых источников, будь то уменьшение оборотных средств или увеличение краткосрочных обязательств, положительно влияющих на экономическое развитие, незамедлительно скажется на финансовом состоянии предприятия, а именно на его устойчивости, причем в обратной зависимости. Возникает противоречие. По определению, противоречие - это положение, при котором одно исключает другое, не совместимое с ним, или это противоположность интересов. Экономический рост - это всегда дисбаланс в краткосрочном периоде, в то время как устойчивость - это всегда баланс (равновесие) в краткосрочном периоде. То есть, предприятию очень трудно будет поддерживать финансовую устойчивость при его экономическом росте.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

По функциональной роли в создании продукта оборотные средства подразделяют на:

♦ оборотные средства в сфере производства;

♦ оборотные средства в сфере обращения. [7, 14]

К сфере обращения относятся оборотные средства, обслуживающие процесс реализации: товары, готовая продукция, товары отгруженные, денежные средства, дебиторы. Оборотные средства, относящиеся к сфере производства , включают производственные запасы и незавершенное производство. Торговые предприятия, если они не осуществляют производственную деятельность, имеют оборотные активы только в сфере обращения.

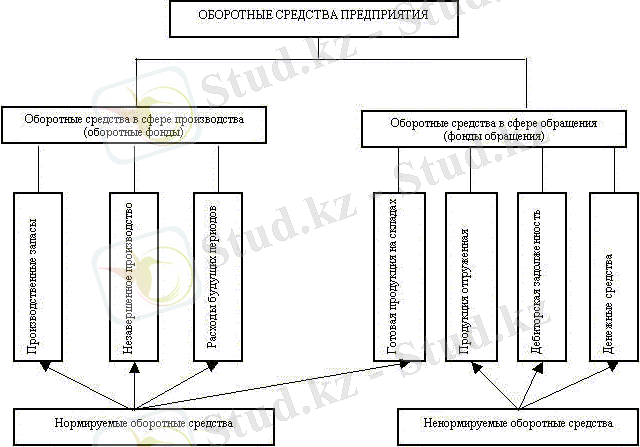

Графически классификацию оборотных средств по функциональному признаку обычно представляют в следующем виде:

Рисунок 1 - Элементный состав оборотных средств

Источник: Экономика предприятия: Учеб. пособ. /Под ред. Т. И. Юркова, С. В. Юрков - М. - Модуль 4. 1, стр. 14

По источникам формирования оборотные средства можно подразделить на:

собственные;

заемные (привлеченные) .

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставной капитал, резервный капитал, накопленная прибыль и т. д. ) . К собственным оборотным средствам относят также долгосрочные пассивы, т. е. предполагается, что долгосрочные пассивы предназначены для финансирования основных средств и капитальных вложений.

Заемные оборотные средства формируются в виде банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование.

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы) . В России применяют соотношение 50/50, в США - 60/40, а в Японии - 30/70.

Группировка оборотных средств по способу отражения в балансе предприятия позволяет выделить следующие их группы:

материальные оборотные средства . Сюда входят материалы, МБП, готовая продукция, товары, прочие запасы и затраты;

дебиторская задолженность . В ее состав включаются следующие статьи: товары отгруженные, расчеты с дебиторами, прочие оборотные активы;

денежные средства . В их состав включаются следующие статьи баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные финансовые вложения.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения. [8, 82]

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота . В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная .

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 2.

Рисунок 2 - Схема влияния факторов на оборачиваемость оборотных средств

Источник: Финансы предприятий: Учеб. пособ. /Под ред. Бородиной - М. : Банки и биржи, ЮНИТИ, 1995 - стр. 97

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную [8, 86] .

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства.

Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками. [9, 31] .

Оборотные средства (оборотные активы, оборотный капитал) - активы, которые могут быть в течение одного производственного цикла, либо одного года превращены в денежные средства. Чистый оборотный капитал (собственные оборотные средства, функционирующий капитал) - разность между текущими активами и текущими обязательствами.

Оборотный капитал подразделяется :

- постоянную часть;

- переменную часть.

Постоянная - та часть текущих активов, потребность в которых относительно постоянна в течение определенного цикла.

Переменные (варьирующая часть текущих активов) - та часть текущих активов, потребность в которых возникает лишь в отдельные периоды операционного цикла.

В своем обороте оборотные средства последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на:

- производственные фонды (на материально - производственные запасы: сырье и материалы, вспомогательные материалы, запасные части, незавершенное производство, топливо, тара и тарные материалы, малоценный инвентарь и пр. ) ;

- фонды обращения (готовая продукция, денежные средства и дебиторская задолженность) .

Объектами управления оборотными, текущими активами являются:

- степень их ликвидности;

- структура;

- величина;

- источники покрытия и их структура.

К медленно реализуемым оборотным средствам относятся запасы сырья, материалы, незавершенное производство товаров, готовой продукции, т. е. все материально - производственные запасы.

К быстро реализуемым оборотным средствам относится дебиторская задолженность, поскольку она способна достаточно быстро превратиться в денежные средства.

К абсолютно ликвидным активам относятся денежные средства в кассе и на счетах в банке.

Структура оборотных средств на предприятиях промышленности зависит от отрасли, в которой она работает. Так, запасы материалов наиболее велики в обрабатывающих отраслях промышленности, машиностроения, легкой и пищевой промышленности.

По возможности прямого планирования выделяются нормированные и ненормированные оборотные средства. [3, 28]

Нормированные (планированные оборотные средства) - это денежные средства, необходимые для создания минимального материально производственного запаса и обеспечения бесперебойного процесса производства и реализации продукции.

По источникам формирования оборотные средства подразделяются :

- собственные;

- заемные;

- привлеченные.

К собственным оборотным средствам относятся суммы собственного капитала и резерва, превышающие сумму внеоборотных активов, которые преимущественно финансируются за счет долгосрочных займов и кредитов. Эти средства служат источником формирования постоянной потребности предприятия в средствах. Важной проблемой для предприятия является обеспечение сохранности оборотных средств. Для этого сопоставляется сумма ожидаемого (фактического) наличия, собственных оборотных средств предприятия на начало планируемого периода с его совокупной потребностью.

Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Этот недостаток могут восполнить за счет собственных, временных и заемных средств. Если соотношение обратное, то возникает излишек собственных оборотных средств, который может служить источником финансирования прироста оборотных средств. [3, 29]

Управление оборотными средствами имеет большое значение как для крупных компании, где оборотные средства составляют более половины всех ее активов, так и для небольших компаний, у которых краткосрочные обязательства являются основным источником финансирования.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

1. 2 Методика проведения анализа эффективного управления оборотными активами и краткосрочными обязательствами фирмы

Основной целью управления оборотным капиталом является достижение

компромисса между ликвидностью, доходностью и оборачиваемостью.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда