Отчёт по преддипломной практике по специальности экономика на ТОО Ms Max Group: характеристика предприятия, экономический анализ и оценка деятельности

Министерство Образования и Науки Республики Казахстан

Казахско - Американский Университет

ОТЧЁТ

ПО ПРЕДДИПЛОМНОЙ ПРАКТИКЕ

специальности «экономика»

на предприятии ТОО «Ms Max Group»

Студентка: Актаева Алтынай

Срок сдачи практики: с ___ до ___

Руководитель дипломной работы:

Принял(а) :

Защитил:

«___» с оценкой

АЛМАТЫ 2010

Содержание

Глава 1. Характеристика предприятия и его организационная структура

1. 1 Общая характеристика предприятия

1. 2 Организация производственной инфраструктуры Глава 2. Экономический анализ предприятия ТОО «Ms Max Group».

2. 1 Планирование объема производства и реализации продукции

2. 2 Ценовая политика 2. 3 Экономический анализ деятельности предприятия

Глава 3. Оценка деятельности предприятия ТОО «Ms Max Group».

3. 1 Экономическая сущность категории «дохода» и его распределения…

3. 2 Анализ распределения дохода предприятия

Заключение

Список использованной литературы

Приложение

Введение

Преддипломная практика является неотъемлемой частью учебного процесса. В ходе её прохождения студент получает углубление и закрепление знаний и профессиональных навыков, полученных в процессе обучения на основе изучения практических ситуаций.

Целью данной практики является не только изучение практических ситуаций, но и сбор, и анализ материала, необходимого для будущей дипломной работы. Базой преддипломной практики стало ТОО «Ms Max Group». Задачами преддипломной практики является:

- ознакомление с организацией, его структурой, основными функциями подразделений;

- непосредственное участие в текущей деятельности предприятия;

- подбор и систематизация материалов для выполнения дипломной работы.

В ходе прохождения практики были пройдены такие основные этапы как:

- получение пропусков, инструктаж по технике безопасности, получение индивидуального задания;

- ознакомление с инструктивным материалом, отделами предприятия;

- сбор материалов.

Глава 1. Характеристика предприятия и его организационная структура

1. 1 Общая характеристика предприятия

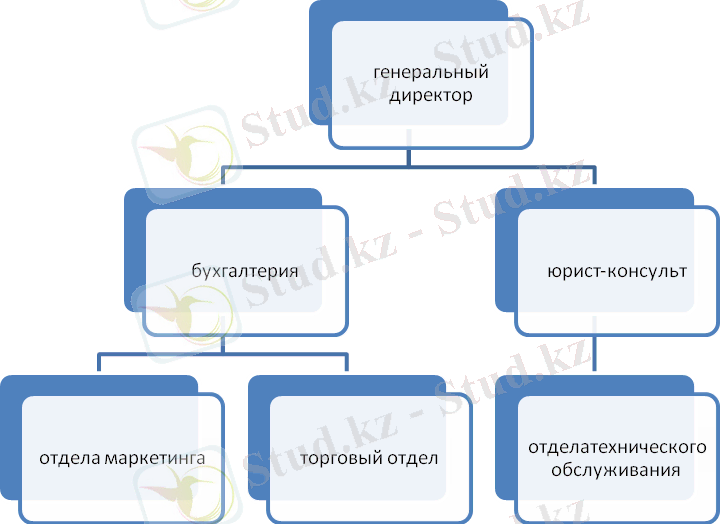

ТОО «Ms Max Group» является товариществом с ограниченной ответственностью. Товарищество является юридическим лицом и действует на основании Устава и законодательства РК, зарегистрировано 15. 05. 2002 г. Юридический адрес: г. Алматы, ул. Виноградова, оф. 4-А, фактический адрес: г. Алматы, ул. Аблай хана д. 55. оф. 213, 215, 217, эти помещения арендуются и не являются собственностью ТОО. Уставной капитал - 1 200 000 тенге. Численность работников составляет 17 человек. Генеральным директором ТОО «Ms Max Group» является Кенжалиев Кусаин Арыстанбекович.

Основной целью деятельности ТОО «Ms Max Group», согласно Уставу является получение прибыли, удовлетворение потребностей покупателей, расширение в регионе, создание новых рабочих мест. Основными видами деятельности товарищества является розничная и мелкооптовая реализация спецтехники, автозапчастей и техническое обслуживание.

ТОО «Ms Max Group» является официальным представителем компании OPTIMAL-KG, которая в свою очередь занимается производством и продажей автозапчастей для спецтехники. Ассортимент компании включает в себя: спецтехнику - бетономешалки, бульдозера, подъемники, автокраны, тягочи и т. д. ; автозапчасти - элементы подвески, амортизаторы, тормозные колодки, диски, цилиндры, рычаги, автомобильные масла, аккумуляторы, каталоги, фильтры и т. д. На рынке СНГ товар, произведенный компанией OPTIMAL-KG, представлен с 1994 года и зарекомендовал себя, как качественный товар по приемлемой для потребителя цене. В 2003 году было подписано соглашение о том, что ТОО «Ms Max Group» становится официальным представителем OPYIMAL-KG в Казахстане. Это дало товариществу возможность занять на рынке более выгодную позицию.

Организационная структура ТОО «Ms Max Group» состоит из:

Работники отделов подчиняются начальникам отделов, а начальники всех отделов напрямую подчиняются генеральному директору.

Целью создания компании является необходимость соблюдения экономических (национальных) интересов республики Казахстан в вопросах привлечения инвестиций, проведения единой тарифной политики. Компания является оператором международной системы торговли на всей территории

Казахстана.

Расчет финансовых показателей компании выполнен на основании данных финансовой отчетности (баланс и отчет о результатах финансово-хозяйственной деятельности) с использованием других документов, представленных ТОО «Ms Max Group» в соответствии с листинговыми обязанностями, в текущих ценах по следующей методике:

собственный капитал = уставный капитал (выпущенный) - неоплаченный капитал - изъятый капитал + дополнительно оплаченный капитал + дополнительно неоплаченный капитал + резервный капитал + нераспределенный доход прошлых лет + нераспределенный доход отчетного года = балансовая стоимость активов - совокупные обязательства;

балансовая стоимость активов = стоимость совокупных активов, отраженная в балансе.

В связи с ростом выполненных производственных программ по лаборатории наблюдается рост расхода материалов, который составил 1791 % по сравнению с 2001 годом . За 2002 год было приобретено для предприятия оборудования на сумму 13 млн. тенге. В том числе, продолжалась поставка по договору 2009 года. Такой прирост основных средств вызвал рост амортизации на 147% против плана и на 1760% по сравнению с 2008 годом.

1. 2 Организация производственной инфраструктуры

Подразделения и работники предприятия, выполняющие определённую функцию управления, образуют функциональную подсистему управления. Различают техническую, экономическую, производственную, внешних хозяйственных связей и социальную подсистемы управления (рис. 1) .

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом.

Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления. Все эти виды сводятся в основном к четырём типам организационных структур:

- линейный

- функциональный

- линейно-функциональный (смешанный)

- матричный

Линейный используется в системах управления производственными участками, отделами, цехами. Не рассчитан на управление большим предприятием, т. к. не включает в себя научные и проектные организации, разветвлённую систему связей с поставщиками и потребителями.

Функциональный : характерные его черты - углубление функционального разделения управленческого труда, обособление функций и специализация подразделений управления. Практически не используется, т. к. нарушается принцип единства управления, снижается ответственность исполнителей.

Смешанная структура наиболее применяемая. При ней функциональные подразделения действуют на правах штаба при линейных руководителях, помогая им в решении отдельных управленческих задач. (АвтоВАЗ)

Матричный тип организационных структур управления строится путём сочетания традиционной линейно-функциональной системы с созданием тематических проблемных групп специалистов. (Используется на КАМАЗе)

Чёткое иерархическое разделение труда и специализация подразделений аппарата управления являются основными направлениями развития организационных структур.

Производственный процесс - совокупность взаимосвязанных процессов труда и естественных процессов, в результате которых исходные материалы превращаются в готовые изделия.

Производственный процесс включает как технологические, так и нетехнологические процессы.

Технологические - процессы, в результате которых изменяются формы, размеры, свойства предметов труда.

Нетехнологические - процессы, не приводящие к изменению этих факторов.

По масштабам производства однородной продукции различают процессы:

массовые - при большом масштабе выпуска однородной продукции;

серийные - при широкой номенклатуре постоянно повторяющихся видов продукции;

индивидуальные - при постоянно меняющейся номенклатуре изделий, когда большая доля процессов носит уникальный характер.

Глава 2. Экономический анализ предприятия ТОО «Ms Max Group»

2. 1 Планирование объема производства и реализации продукции

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 тнг. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 тнг. товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Допустим, что из государственного планового задания по объему реализованной продукции составляет 4, 35 млрд. тнг., а стоимость этой продукции в оптовых ценах - 5 млрд. тнг. Следовательно, задание по уровню затрат на 1 тнг. товарной продукции составит.

Показатель затрат на 1 тнг. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 тнг. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 тнг. продукции.

План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих инструкциях содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Поэтому нельзя включать в плановую себестоимость продукции расходы, не относящиеся к производству продукции, например расходы, связанные с обслуживанием бытовых нужд предприятия (содержание жилищно-коммунальных хозяйств, расходы других непромышленных хозяйств и т. д. ), по капитальному ремонту и строительно-монтажным работам, а также расходы культурно-бытового назначения.

2. 2 Ценовая политика

Ценовая политика является составляющей конкурентоспособности товара, конечная цель которой - определить ценовую стратегию, конкурентную цену товара.

Методика определения оптимального уровня цен учитывает спрос на продукцию и чувствительность покупателей к изменению цены; издержки производства и реализации продукции; цены конкурентов.

Определение цены - одна из самых важных и сложных задач. С одной стороны, она должна быть такой, чтобы ее смог заплатить потенциальный покупатель, а с другого - чтобы обеспечить прибыльность сбыта. В этом разделе рассматривается методика ценообразования, которая схематично может быть представлена такой последовательностью действий:

- подсчитать себестоимость продукции;

- определяется возможный спрос на продукцию при установлении цены;

- прогнозируется реакция конкурентов на разные цены.

Рыночная цена формируется под воздействие множества факторов, определяющих состояние соответствующего рынка: на практике выделяют 3 группы основных факторов:

- спрос;

- издержки;

- конкуренты.

Спрос, как правило, определяет максимальную цену, которую фирма может запросить за свой товар, а минимальная цена определяется издержками фирмы. Компания стремится назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая норму прибыли. Цена постоянно меняется и становится эффективным оружием в руках продавца. Минимальная цена определяется издержками фирмы по производству и коммерциализации товара.

Издержки фирмы бывают двух видов - постоянные и переменные. Постоянные издержки (называемые также "накладные расходы") - это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить за аренду помещения, теплоснабжение, выплачивать проценты, жалованье служащим и т. д. Постоянные издержки присутствуют всегда, независимо от уровня производства. Переменные издержки меняются в прямой зависимости от уровня производства. В расчёте на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведённых единиц товара. Валовые издержки представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. Руководство стремится взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства.

Хотя максимальная цена может определяться спросом, а минимальная - издержками, на установление фирмой среднего диапазона цен влияют цены конкурентов и их рыночные реакции. Фирме необходимо знать цены и качество товаров своих конкурентов. Этого можно добиться несколькими способами. Фирма может поручить своим представителям произвести сравнительные покупки, чтобы сопоставить цены и сами товары между собой. Она может заполучить прейскуранты конкурентов, закупить их оборудование и разобрать его. Она может также попросить покупателей высказаться по поводу того, как они воспринимают цены и качество товаров конкурентов. Знаниями о ценах и товарах конкурентов фирма может воспользоваться в качестве отправной точки для нужд собственного ценообразования. Если её товар аналогичен товарам основного конкурента, она вынуждена будет назначить цену, близкую к цене товара этого конкурента. В противном случае она может потерять сбыт. Если товар ниже по качеству, фирма не сможет запросить за него цену такую же, как у конкурента. Запросить больше, чем конкурент, фирма может тогда, когда её товар выше по качеству. По существу, фирма пользуется ценой для позиционирования своего предложения относительно предложения конкурентов.

2. 3 Экономический анализ деятельности предприятия

Анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, тенденций и закономерностей, резервов, упущенных выгод, с практическими обобщениями и выводами.

Первой характерной чертой такого анализа является исследование экономических факторов, явлений, процессов. Анализ деятельности предприятий обеспечивает взаимосвязанное изучение хозяйственных явлений и процессов, их становления и развития, происходящих в них количественных и качественных изменений.

Второй характерной чертой экономического анализа является объективная и всесторонняя оценка выполнения планов, принятых предприятием и отдельными его подразделениями, отраслевыми объединениями. Особенность анализа здесь состоит в комплексном использовании материалов бухгалтерской, статистической и других видов отчетности. Только комплексное использование проведенных и взаимоувязанных данных позволяет всесторонне и вполне объективно оценить выполнение плановых заданий. Более того, в процессе анализа выполнения планов может быть дана и критическая оценка самого плана, его обоснованности.

Третьей характерной чертой экономического анализа является выявление причин, положительно и отрицательно повлиявших на выполнение заказов-планов, измерение степени их влияния.

Правильно раскрыть и понять основные причины, или, как в анализе принято называть, факторы, оказавшие влияние на ход выполнения плана, правильно установить их действие и взаимодействие - значит правильно понять ход всей хозяйственной деятельности анализируемого объекта. Но в процессе анализа не только вскрывают и характеризуют основные факторы, влияющие на хозяйственную деятельность, но и измеряют степень их воздействия.

Четвертой характерной чертой экономического анализа является выявление тенденций и закономерностей развития предприятия, резервов, а также упущенных возможностей. Однако выявить отклонения от глобальных тенденций нарушения экономических закономерностей, диспропорции в работе отдельных предприятий нелегко. Только экономист, хорошо знающий и тонко понимающий общие законы экономического развития, сумеет правильно и своевременно заметить проявление общих тенденций, определенных закономерностей в деятельности отдельных предприятий. Как врач по отдельным симптомам, не известным подчас самому больному, может определить болезнь человеческого организма, так и хороший экономист по незаметным еще для других признакам сможет уловить перебои в действии предприятия и своевременно принятыми мерами предотвратить хозяйственные и финансовые прорывы. Постоянное и пристальное изучение экономики предприятия, ежедневное наблюдение за ходом выполнения заказа-плана с использованием всех источников цифровой информации создают необходимые условия для выявления скрытых резервов. Наше хозяйство таит в себе много резервов; раскрытие и использование их без хорошо поставленного экономического анализа невозможны.

Глава 3. Оценка деятельности предприятия ТОО «Ms Max Group».

3. 1 Экономическая сущность категории «дохода» и его распределения

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

Прибыль как экономическая категория представляет собой совокупность экономических, распределительных, финансовых отношений, складывающиеся по поводу образования, распределения и использования части вновь созданной стоимости, выступающей как приращение суммы средств, авансированных на осуществление хозяйственной деятельности, или как избыток над понесенными в ходе этой деятельности и связанными с нею издержками производства.

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получают предприятия. Количественно она представляет собой разность между выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Сущность прибыли, как экономической категории, проявляется в ее функциях.

Во-первых, прибыль выполняет функцию оценки итогов работы предприятия, поскольку в ней отражаются все стороны его деятельности как в сфере производства, так и в сфере обращения.

Вторая функция прибыли - распределительная. Прибыль используется в качестве орудия распределения прибавочного продукта и его денежной формы - чистого дохода (в части соответствующей прибыли) между предприятием и государством, предприятием и его работниками, между сферой материального производства и непроизводственной сферой предприятия. Данная функция реализуется через образование фондов денежных средств предприятия (фондов накопления и фондов потребления) .

Третья функция связана с процессом экономического стимулирования предприятия и его работников. Прибыль используется как источник и условие формирования поощрительных фондов, а также в качестве источника финансовых ресурсов для осуществления процесса расширенного воспроизводства.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

3. 2 Анализ распределения дохода предприятия

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда