Рынок телекоммуникационных услуг Казахстана: состояние, структура и тенденции развития (1998-2005)

СОДЕРЖАНИЕ

Стр.

Введение 1

Состояние рынка телекоммуникационных услуг 1

Экономическое положение 3

Услуги международной, междугородной и местной телефонной связи 6

Рынок услуг беспроводной связи 8

Рынок интернет-провайдеров 12

Рынок интернет-услуг для физических лиц 13

Рынок услуг IP-телефонии для физических лиц 13

Заключение 14

Введение

Высокий уровень экономического развития Казахстана в течение последних четырех лет, ежегодный прирост ВВП позволяет говорить о фактическом прорыве и начале экономического процветания Казахстана. В случае сохранения экономической и политической стабильности в Казахстане можно будет прогнозировать реальное экономическое чудо, как мы могли наблюдать в странах Юго-Восточной Азии (Южной Корее, Сингапуре, Индонезии, Китае) .

С точки зрения экономического успеха страны- первым индикатором, по величине которого обычно судят о занимаемом государством месте или о положении в масштабе мировой экономики, выступает территория экономического пространства где производятся экономические ресурсы страны. Республика Казахстан занимает 2724, 9 тыс. кв. км и входит в первую десятку крупнейших государств мира, занимая 9-ое место в мировом масштабе по территориальному признаку.

Вторым индикатором, по величине которого судят об экономическом потенциале страны, выступает численность населения. Согласно последним официальным данным по переписи населения в стране проживает 15 146 820 чел.

Казахстан сегодня - страна со стабильной политической ситуацией и устойчивым экономическим ростом, которая остается в группе стран, составляющих второй квинтиль. Необходимо отметить, что страна добилась хороших результатов в следующих отраслях:

• Банковская система Казахстана признана наиболее развитой на пост-советском пространстве с самой высокой капитализацией активов. Общий объем депозитов увеличился на 9. 3% по сравнению с прошлым годом;

• Рост ВВП составляет 10. 4%. По данным Всемирной Организации Труда, уровень безработицы в Казахстане самый низкий по странам СНГ и составляет 9, 25%. Казахстан занимает 1-ое место среди стран СНГ по величине среднемесячной заработной платы; денежные доходы населения только за прошлый год возросли почти на 20%;

• Казахстан первым среди стран СНГ получил страновой рейтинг инвестиционного уровня 2005г. : инвестиции в прямой капитал составили 200 млрд. тенге (около 1, 5 млрд. долларов) ;

• Казахстан занимает 5-ое место по резервам нефти и газа, а также других природных ресурсов;

• Динамично развиваются телекоммуникационная, транспортная, строительная и другие отрасли экономики.

1. Состояние рынка телекоммуникационных услуг

Сфера телекоммуникации является неотъемлемой частью экономической и социальной инфраструктуры Республики Казахстан. Доля отрасли «Связь» в ВВП республики составила в 2005 году, по официальным статистическим данным, - 1, 8%. Наибольшие доли в общих доходах от услуг связи занимают беспроводная связь - 34. 6%, местная, междугородная, международная телефонная связь - 27, 8% и интернет - 4%.

За последние годы существенно изменилась структура оказываемых услуг связи. С развитием новых видов связи: беспроводной, передачи данных по компьютерным сетям, довольно заметно сокращаются доли доходов от услуг стационарной междугородной и местной телефонной связи в общем объеме доходов: в 2001 году их доли составляли соответственно 37% и 22%. а в 2004 году - 28% и 9%.

-~В 2004 году наблюдался рост объема всех видов услуг, оказываемых предприятиями связи. Отрасль телекоммуникаций является одной из самых быстро развивающихся в экономике Казахстана.

В 2004 году число телефонных аппаратов сети общего пользования в Республике составило 2550 тыс. единиц, в том числе у населения - 2150 тыс. единиц, а в 2003 году -2512 тыс. единиц и 2040 тыс. единиц соответственно. За 2004 год количество абонентов сотовой связи увеличилось по сравнению с 2003 годом на 85, 8%, доходы в сопоставимых ценах от этого вида связи возросли на 62, 0%.

Результаты конъюнктурного обследования рынка связи свидетельствуют о том, что отмечается рост деловой активности предприятий связи. В частности:

• Увеличился спрос на услуги связи, соответственно увеличился и объем реализации услуг

• Выросла численность занятых (поскольку были открыты новые телекоммуникационные компании)

• Возросла прибыль

• Снизился дефицит собственных финансовых средств

В то же время, казахстанский рынок телекоммуникационных услуг по степени охвата населения проводной телефонной связью отстает от всех европейских стран с развивающейся экономикой. АО «Казахтелеком» телефонизировал 16, 2% рынка стационарной связи Казахстана, что в 4 раза отстает от уровня высокоразвитых стран -Дании, Норвегии, Швейцарии, США, Германии, где уровень телефонизации составляет от 60 до 70%. На территории СНГ данный показатель составляет в среднем 21. 4%. Сохраняется очередь на установку квартирных телефонов в городской местности: многие абоненты подключены через системы блокираторов или имеют параллельные телефонные линии. Около 915 сельских населенных пунктов остаются не телефонизированными в настоящий момент.

Однако, очевидно, что рынок телекоммуникации за последнее десятилетие претерпел значительные изменения, характеризирующиеся ростом числа операторов связи, расширением спектра услуг, ростом доходов предприятий связи. Возрастающее количество вновь появившихся телекоммуникационных компаний создает все более широкий рынок телекоммуникаций со свойственными чертами конкурентного рынка. Уже в настоящее время компании предпринимают следующие меры для повышения конкурентоспособности:

• Повышают качество предоставляемых услуг

• Изучают запросы потребителей

• Проводят рекламный кампании

• Повышают квалификацию персонала

• Внедряют новые виды услуг

• Изучают конкурентов

• Снижают издержки

• Улучшают менеджмент

• Модернизируют оборудования и внедряют новые технологии

• Снижают оплату за услуги

Тем не менее, все еще существуют факторы, препятствующие конкуренции услуг на рынках сбыта предприятий. Среди них можно отметить:

• Наличие национального оператора естественного монополиста на рынке

• Трудности с получением лицензии на отдельные виды деятельности

• Высокие барьеры вхождения на рынок телекоммуникаций

2. Экономическое положение

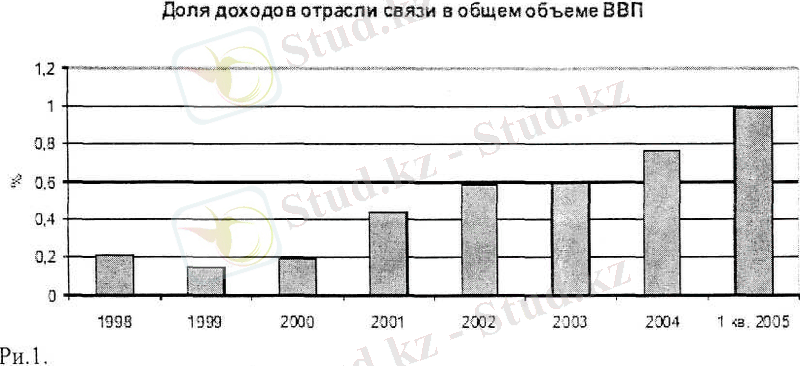

О росте экономического положения на рынке телекоммуникаций свидетельствуют основные показатели деятельности данной отрасли. Доля доходов отрасли связи в общем объеме ВВП увеличилась с 0, 2% в 1998 году до 0, 75% в 2004 году.

Предприятиями отрасли связи активно осваиваются инвестиции. По предоставленному графику на рис. 2, можно проследить, что реальный объем освоенных капитальных вложений возрос в 2004 г. в 19 раз по сравнению с 1998 г. и составил 42, 4 млрд. тт., т. е. с каждым годом в Казахстане увеличивается рост инвестиционных вложений в отрасль телекоммуникаций. Это позволило внедрить в действие значительное число новых технологий, новое оборудование, а соответственно, и новые виды услуг.

Рис. 2.

Как следствие расширения перечня, а также увеличения объемов предоставляемых услуг телекоммуникационной отраслью растут объемы полученных доходов операторами связи. Так, доходы от основной деятельности по отрасли возросли в 2004 г. в 5, 4 раза посравнению с 1998 г. и составил 168, 7 млрд. тг. Динамика объемов отрасли телекоммуникаций за 1999-2004 г. г. представлена в таблице 1. :

Табл. 1.

Доходы от услуг отдельных видов связи

Данные за 2005 г. приведены за первый квартал, так как годичные данные представляются после первого квартала последующего года.

Анализируя данные табл. 1, можно отметить, что наиболее динамично развивающимися являются услуги беспроводной связи, доходы по ней возросли с 1999 г. по 2004 г. в 11, 7 раза, доходы от интернета возросли в 6, 3 раза, доходы от оставшихся видов услуг возросли в среднем в 2. 4 раза.

Конечно, развитие промышленности, увеличение занятости населения, повышение уровня жизни населения, рост экономики в целом оказывают прямое воздействие на увеличение потребления услуг телекоммуникаций. Однако, из представленных цифр можно сделать вывод, что, в основном, развитие получают дорогостоящие виды услуг связи, а именно - услуги сотовой связи, передача данных, включая интернет, которые в состоянии оплачивать, в первую очередь, крупные предприятия со стабильным доходом, а так же население с высоким уровнем заработной платы. То есть формирование основной части доходов предприятий происходит за счет довольно высоких тарифов, оплачиваемых состоятельными клиентами. К примеру, на рынке сотовой связи об этом свидетельствует низкий коэффициент проникновения сотовой связи- 20%.

При этом местная телефонная связь, более доступная по цене широкому кругу населения, по степени развития отстает от всех европейских стран с развитой экономикой. Телефонная плотность основных телефонных аппаратов на 100 жителей в среднем по республике составляет 31, 6 телефонов, в том числе: по городам -24, 4, в сельской местности - 7, 2.

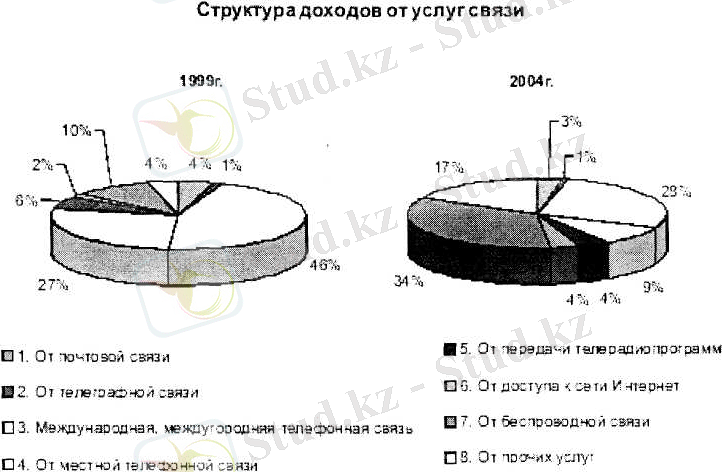

Наличие основных телефонов на 1 января 2005 г. составило около 2, 55 миллионов аппаратов, из них в сельской местности только 467 тысячи. Эти показатели намного ниже показателей европейских стран с развитой экономикой. В структуре доходов от услуг связи за 2004 г. международная связь занимает 28%, беспроводная - 34%, местная телефонная - 9%, услуги служб доступа к интернет -4%, радиосвязь, радиовещание, телевидение -4%, почтовая связь- 1%, прочие услуги -17%.

Рис. 3.

Как видно из рис. 3., если основная доля доходов в 1999 г. приходилась на международную, междугородную и местную телефонную связь, то в 2004 г. - на международную, междугородную телефонную и беспроводную связь.

Лидирующие места на рынке принадлежат услугам беспроводной связи и услугам международной, междугородной телефонной связи. Подтверждением динамичного развития услуг беспроводной связи служит превышение доли этих услуг над долей услуг местной телефонной связи на 25, 6%.

В настоящее время на рынке телекоммуникаций действует более 300 операторов связи, общее число выданных лицензий - более 770. Из них 237 лицензий выдано на услуги местных сетей телекоммуникаций, 146 лицензий - на услуги подвижной радиосвязи и пейджинга, 125 - на услуги радиовещания и телевидения, 36 - на услуги выделенных сетей связи и аренды каналов.

В табл. 2. представлено количество операторов по видам предоставляемых услуг. По ней видно, что число операторов в 2004 г. по сравнению с 2000 г. выросло в два раза.

Табл. 2.

Количество предприятий, предоставляющих услуги связи

Однако, несмотря на внушительное число операторов отрасли связи, это. в основном, небольшие компании- поставщики -услуг связи на основе арендуемых сетей и выделенных каналов передачи данных или операторы, которые присутствуют на рынке, оказывая услуги только в одном секторе. Они оказывают отдельные услуги связи: спутниковый и доступ в интернет. Крупные предприятия связи по данным 1 квартала 2005 г. представлены в табл. 3.

Табл. 3.

Перечень крупных предприятий связи в 1 квартале 2005 г.

Распространение РВ и ТВ программ

(кабельноеТВ)

АО

«Казахтелеком»

ТОО «GSM Казахстан АО

«Казахтелеком»

АО

«Транстелеком»

АО

«Казкортелеком»

АО

«Казтелерадио»

АО

«Транстелеком»

3. Услуги международной, междугородной и местной телефонной связи

По сообщению АИС. в соответствии с Законом РК «О связи» и Программой развития отрасли телекоммуникаций на 2003-2005 г. г. отменено эксклюзивное право АО «Казахтелеком» на предоставление услуг междугородной и международной связи на сети телекоммуникаций общего пользования. Однако, АО «Казахтелеком» пока остается основным оператором на рынке международной и междугородной связи. Основная проблема развития данной услуги связи альтернативными операторами заключается в высокой капиталоемкости построения и модернизации инфраструктуры, необходимой для предоставления услуг ММТС. Тем не менее, на сегодняшний день в республике уже существуют 9 крупных юридически полноправных операторов MVITC (см. табл. 3. ) .

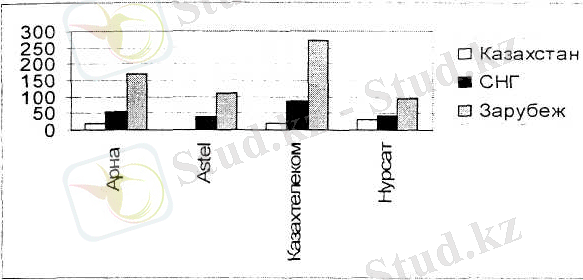

Совершенно логично, что компании, конкурируя друг с другом, предлагают цекы ниже, чем тарифы естественного монополиста АО «Казахтелеком»: если сравнить тарифы операторов на междугородние услуги, подключение и обслуживание, то ценовую разницу на услуги представленных операторов можно проследить по графику рис. 4.

Табл. 4.

Рис. 4. График сравнения тарифов на основные виды услуг по операторам

По данным официальным данным, которые приводит Агентство по информатизации и связи Казахстана (АИС), за весь 2004 г. число абонентов фиксированной связи в республике увеличилось примерно на 5, 1 тыс. человек и на конец года составило около 2. 4 млн. абонентов, из них в сельской местности - только 444 тыс. По состоянию на 1 марта 2005 г. число абонентов фиксированной связи возросло до 2. 435 млн человек. Среди операторов фиксированной связи абоненты распределяются следующим образом: АО "Казахтелеком" - 2, 37 млн. человек. АО "Транстелеком" - около 33 тыс., АО "Нурсат" - около 1, 3 тыс., АО "KaztransCom" - около 4 тыс., РГП "Казаэронавигация" - 3, 3 тыс. (количество абонентов схематично представлено на рис 5. )

Рис. 5.

Рис. 5.

Телефонная плотность основных телефонных аппаратов на 100 жителей по республике составляет 16, 2 телефона, по ГТС - 22, 7, по СТС - 7.

Нетелефонизированными на данный момент остаются 863 сельских пункта с населением более 50 человек. 1811 сельских школ и 2196 сельских фельдшерско-акушерских пунктов. На рынке местной связи, который форматьно является полностью открытым сектором, развитие конкуренции ограничивается с одной стороны наличием низких регулируемых государственных тарифов на местную связь, а с другой стороны -высокими тарифами национального оператора и естественного монополиста АО «Казахтелеком» на присоединение к сети телекоммуникаций общего пользования и транзит междугородного и международного трафика.

4. Рынок услуг беспроводной связи

Рынок мобильной связи в Казахстане начал формироваться почти 10 лет назад, а его активное развитие началось в конце 1990-х годов. Мобильная связь в Казахстане на сегодняшний день относится к одной из наиболее быстро развивающейся отрасли на рынке телекоммуникаций. Прибыли в этом секторе измеряются миллионами долларов, а обороты - миллиардами.

Мобильная связь находится в постоянном развитии, которое диктуется такими причинами как технический прогресс, растущий запрос потребителей и др. К мобильной связи в настоящее время относят все виды связи между абонентами, не привязанными к одному месту расположения. Это пейджинговая, сотовая, спутниковая связь, система глобального позиционирования (GPS), радиосвязь и др. Однако, наиболее развитым и популярным видом мобильной связи в Казахстане, на сегодняшний день, является сотовая связь.

В настоящее время в Казахстане работают три крупных оператора, предоставляющих услуги сотовой связи: два сотовых оператора стандарта GSM: ТОО «Кар-Тел» (торговые марки Excess, K-Mobile и Bee-line) и ТОО «GSM Казахстан АО «Казахтелеком» (торговые марки К-Cell и Aktiv), ТОО «Алтел» (торговая марка Dalacom и Pathword), работающий в стандарте CDMA-2000.

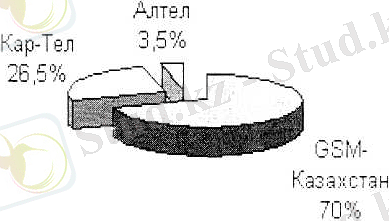

Рис. 6. Доли рынка операторов сотовой связи

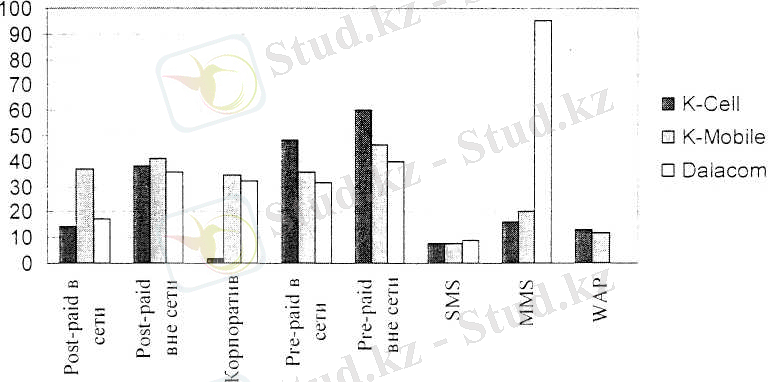

По приведенному графику на рис. 6, видно, что большая доля рынка сотовой связи приходится на самую популярную и крупную компанию GSM-Казахстан, ей принадлежит 70% доли рынка сотовой связи. Кар-Телу -26. 5 % и Алтелу - 3, 5%. Рост доходов от услуг компаний мобильной связи в прошлом году составил 27, 8% по сравнению с 2001 годом, что является вторым *по величине показателем среди различных сегментов телекоммуникационной отрасли (наибольший рост доходов отмечался от услуг сети передачи данных - рост по сравнению с 2001 годом составил 35. 2%) . Тарифные планы операторов связи довольно разнообразные. Но пока непреодолимым барьером для многих потенциальных абонентов являются первоначальные затраты на покупку самого сотового телефона, а также все еще высокие тарифы на обслуживание (табл. 5. ) .

Табл. 5.

Тарифы на основные услуги операторов сотовой связи

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда