Банковский маркетинг и организация деятельности АО Альянс Банк: анализ операций и пути совершенствования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 6

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ХАРАКТЕРИСТИКА БАНКОВСКОГО МАРКЕТИНГА. 8

- Необходимость и цели маркетинга в сфере банковской деятельности…8Основные функции и стратегии маркетинга в коммерческих банках…. 19

2 ОРГАНИЗАЦИЯ МАРКЕТИНГА НА СОВРЕМЕННОМ ЭТАПЕ (НА ПРИМЕРЕ АО «АЛЬЯНС-БАНК») 22

- Общая характеристика и цели «Альянс банка»

- Анализ банковских операций на примере «Альянс Банка»…

- ПУТИ СОВЕРШЕНСТВОВАНИЯ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. . 43

ЗАКЛЮЧЕНИЕ. 60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ63

2 ОРГАНИЗАЦИЯ МАРКЕТИНГА НА СОВРЕМЕННОМ ЭТАПЕ

2. 1 Общая характеристика и цели АО «Альянс Банка»

АО «Альянс Банк» является правопреемником ОАО «Иртышбизнесбанка» (г. Павлодар, которое было образовано 13 июля 1999г. путем слияния двух региональных банков ОАО «Семипалатинский городской акционерный банк» и ОАО «Иртышбизнесбанк») . К 2002 году ОАО «Иртышбизнесбанк» представлял собой устойчивую банковскую структуру, имеющую большой опыт комплексного обслуживания предприятий крупного, среднего и малого бизнеса в целом ряде регионов республики.

13 марта 2002 года произведена государственная перерегистрация юридического лица в связи с изменением наименования и ОАО «Иртышбизнесбанк» получило название, АО «Альянс Банк». АО «Альянс Банк» юридическое лицо, являющееся коммерческой организацией, которая в соответствии с Законом РК от 31 августа 1995г. «О банках и банковской деятельности» правомочно осуществлять банковскую деятельность. Официальный статус АО «Альянс Банка» - государственная регистрация №4241-1900 от 24 июня 2002 г. Согласно вышеуказанному закону, ни одно юридическое лицо, не имеющее социального статуса банка, не может именоваться банком или характеризовать себя, как занимающееся банковской деятельностью.

Основными целями АО «Альянс Банк» являются:

- получение прибыли от оказания услуг;

- обеспечение занятости;

- быть центром обслуживания физических и юридических лиц на длительную перспективу;

- постоянное расширение клиентуры;

- максимальное удовлетворение потребностей клиентов.

Альянс Банк организует свою деятельность на условиях, коммерческого расчета, который подразумевает более широкую экономическую самостоятельность и более глубокую ответственность, чем система хозяйственного расчета. Таким образом, коммерческий расчет означает, что все текущие расходы банка полностью покрываются его доходами, а дальнейшее развитие - финансируется за счет накопленных на эту цель собственных средств. Банк придерживается тактики и стратегии в своей деятельности, рентабельно работать, одновременно формировать достаточные накопления денежных средств для развития производственно-технической базы. Отсюда движущим мотивом деятельности банка является прибыль, получаемая в результате кругооборота банковского капитала, а также использования заемных и привлеченных средств. Банк работает надежно и исключает из своей деятельности осуществление операций с высокой степенью риска, хотя возможно и очень доходных, которые могут привести к ухудшению его финансового состояния.

Альянс Банк имеет лицензию на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя.

Альянс Банк имеет прямые корреспондентские отношения с ведущими мировыми финансовыми институтами, в числе которых:

- Deutsche Bank Trust Company Americas;

- Sitibank

- Commerzbank

- Credit Suisse First Boston

- Сбербанк России

- Альфа банк и многими другими

Благодаря широкой сети корреспондентских отношений Альянс Банк предоставляет своим клиентам надежный и быстрый доступ к международным платежным системам по минимальным тарифам. Аккредитивы и гарантии Альянс Банка признаются и подтверждаются первоклассными мировыми банками, банками Казахстана и СНГ, что позволяет нашим клиентам эффективно использовать данные формы расчетов с партнерами, как в пределах Казахстана, так и за рубежом, максимально защищая свои интересы.

Альянс Банк является одним из стратегических партнеров ЗАО «Казахстанская ипотечная кампания» и активно работает на республиканском рынке ипотечного кредитования. Организационные структуры АО Альянс Банка состоят из отделов: администрация, секторы информации, панель финансовой службы, сектора розничного бизнеса, отдел бухгалтерского учета и отчетности, операционного управления, отдел по обслуживанию клиентов, отдел кредитования, юридической службы, службы безопасности, службы инкассации, административно-хозяйственной службы.

Разветвленная сеть банка уже сегодня охватывает большинство крупнейших, деловых центров Республики.

На сегодняшний день клиентами и партнерами Альянс Банка в различных регионах Республики являются такие известные отечественные компании, как:

- ОАО «Рахат»

- ОАО «Алматы кус»

- ЗАО «КазРосГаз»

- ЗАО «КазАгроФинанс»

- ЗАО «СемейЦемент»

- ОАО «Алматинский Дрожжевой Завод»

В целом по состоянию на сегодняшний день клиентская база Альянс Банка составляет 30тыс. юридических и физических лиц, увеличившись по сравнению с прошлым годом в три раза.

В 2002 г. Альянс Банком был начат стратегически процесс централизации бизнеса, являющегося первым шагом на пути реализации CRM (Customer Relationship Management) . Одной из основных причин, побудивших Банк приступить к централизации, явились такие важные для сегмента критерии оценки банковского обслуживания, как качество и скорость проведения операций.

Стандартная банковская модель строится на децентрализованном ведении бизнеса, что предполагает существование головного офиса и филиалов, которые имеют отдельные банковские системы со своими отчетами, своими клиентами и наборами операций. Взаимодействие систем осуществляется в режиме On-line, что значительно снижает скорость исполнения клиентских операций. К тому же запуск новых продуктов процесс тиражирования по филиальной сети отнимает достаточно много времени.

Кроме того, как показывает опыт кредитная, депозитная, валютная и тарифная политика в филиалах банков второго уровня зачастую отличается от политики, разработанной головными офисами. Наряду с этим филиалы банка, как правило, вместо акцента на продаже банковских продуктов и услуг вынуждены тратить значительные человеческие и временные ресурсы на составление разнообразной финансовой отчетности. Проведенная в Альянс Банке централизация бизнеса ликвидировала вышеперечисленные проблемы и позволила:

- создать единого по всей системе клиента, вне зависимости от точек обслуживания;

- создать единый продуктовый каталог всего банка;

- ликвидировать риски, которые могли бы возникнуть при автономной работе филиалов;

- сократить сроки внедрения новых бизнес процессов и оптимизировать существующие. Таким образом, мобильность банка и скорость изменений внутри структуры были существенно повышены;

- многократно повысить эффективность управления банком.

В целях успешного функционирования централизованного решения была построена сетевая инфраструктура связавшая филиалы банка с головным офисом каналами связи обеспечивающими необходимую пропускную способность и надежность.

В 2003 году окончательно сформировалось разделение бизнеса Альянс Банка на корпоративный и розничный. Развитие корпоративного бизнеса стало результатом переосмысления финансовых отношений, сложившихся между банком и его клиентами. Свое предназначение Альянс Банк видит в выработке таких финансовых решений, которые могли бы помочь клиенту успешно развивать свой бизнес: сократить период оборачиваемости, устранить кассовые разрывы, эффективно управлять ликвидностью, привлекать дешёвые финансовые ресурсы, т. е. планировать и развивать бизнес, опираясь на банк-партнер

Именно поэтому банк стремится к обслуживанию корпоративных денежных потоков на основе индивидуальных финансовых решений, разработанной специально для той или иной компании и на основе анализа планов по развитию бизнеса.

В независимости от размера бизнеса корпоративных клиентов Альянс Банк придерживается следующих принципов корпоративной работы:

- клиенто-ориентированность;

- предложение каждому клиенту «персональной корзины» банковских продуктов;

- оперативность и гибкость работы

2. 2 Анализ банковских операций на примере АО «Альянс Банк»

АО «Альянс Банк» занимает ведущее положение среди банков второго уровня в Республике Казахстан. Масштабы деятельности банка, определенные объемом его активных операций, зависят от совокупности объема ресурсов, которыми он располагает, и особенно от суммы привлеченных ресурсов. В связи с этим обостряется конкурентная борьба между банками за привлечение ресурсов.

«Банковские ресурсы» представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

Собственные средства банка формируется за счет различных фондов, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой деятельности, а также получение прибыли по результатам деятельности текущего и прошлого года. Структура собственных средств банка может изменяется по качественному составу в зависимости от ряда факторов и в частности от качества активов, использование собственной прибыли, политики банка по обеспечению устойчивости его уставного фонда. Уставной фонд создает экономическую основу существования и является обязательным условиям образования банка как юридического лица.

Таблица 2

Структура собственных средств Альянс банка

Из таблицы видно, что банковские ресурсы состоят из различных фондов, которые имеют своё целевое назначение и различные источники формирования. Приведенная структура собственных средств банка показывает, что основную долю капитала банка составляет уставный капитал и привлеченные средства 75, 9 % на 01. 01. 00г. и 94. 9% на 01. 07. 02г. При этом фонд образуемый из чистой прибыли банка, составляет 51, 0 и 70, 0 % от всей суммы созданного банком фонда, а в их составе наибольший удельный вес занимает резервный фонд 45, 3 и 59, 6 %. Эти средства используются банком при возникновении потерь, по невыполненным должником обязательствам. Расходование этих средств обслуживает текущие нужды банка. Важным в структуре собственного капитала банка являются резервы на возможные потери по ссудам и под обесценивание ценных бумаг и других активов банка.

Столь резкое увеличение суммы резервов на покрытие операционных рисков вызванного изменением порядка и увеличением активов, по которым создан резерв, что привело к росту собственных средств, а с другой - качественному изменению их структуры, это отмечается как положительное явление. Объявленный уставной капитал банка составляет 2 млрд. тенге

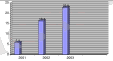

Динамика роста капитала АО «Альянс Банка»

млн. тг.

Рисунок 2

На 01. 01. 02г. капитал банка составлял 820700 млн. тенге за счет эмиссии простых именных акций в количестве 820, 7 экземпляров номинальной стоимостью 10 тыс. тенге и постепенно увеличился на 1258, 9 млн. тенге, и на 01. 01. 03 составил 1264, 5 млн. тенге. На 01. 01. 04 г собственный капитал банка достиг 2000 млн. тенге в связи с тем, что был зарегистрирован первый выпуск семилетних субординированных именных облигаций. Эмиссия внесена в государственный реестр ценных бумаг под номером А-70 и присвоен национальный идентификационный №KZ2CKY07A701. Облигации включены в листинг ЗАО «Казахстанская фондовая биржа» по категории «А». Так же источником роста капитала явились собственные средства акционеров. В конце 2003 года банк увеличил собственный капитал за счет открытого размещения второй эмиссии акций среди крупнейших отечественных инвесторов ОАО «Рахат», ТОО «Группа компании АНТ». Интенсивный рост обязательств Альянс Банка обеспечился адекватным ростом собственных средств, как за счет роста доходов (капитал второго уровня) так и за счет увеличения капитала банка. Дополнительные средства банка в отчетном периоде не формировались.

АО «Альянс Банк» предоставляет широкий спектр банковских услуг. Одним из приоритетных является привлечение временно свободных денежных средств, физических и юридических лиц, за счет аккумулирования которых формируются активы банка.

Банк принимает от юридических лиц следующие виды вкладов:

- краткосрочные вклады (до 1 года)

- среднесрочные вклады (от 1 до 3 лет)

- долгосрочные вклады (сроком до 5 лет)

«Альянс Банк» принимает от физических лиц депозиты, как в национальной, так и в иностранной валюте:

- до востребования

- условные

- специальные

- срочные

- целевые вклады на детей

В течение прошедшего года «Альянс Банк» проводил активную работу по улучшению и увеличению клиентской базы путем привлечения к сотрудничеству, как крупных так и малых предприятий. АО «Альянс Банк» предлагает специально разработанные депозиты, проведена сегментация населения по экономическим признакам (по доходам) :

- депозит «Мой город» является одним из основных депозитов представленного банка. Первоначальный взнос составляет 1000 тенге, минимальный срок от 3 до 6 месяцев студенты, служащие, рабочие и т. п. ;

2. «Финансовый конструктор» минимальная сумма вклада 15. 000 тенге или 100$\евро предназначен для среднего слоя населения;

3. условный вклад «Подарок»: сумма вклада 15. 000 тенге 100$\евро сроком от 1 месяца. Условия вклада оговариваются с клиентом;

4. «Алтын Адам» сумма вклада 75. 000 тенге или 500$\евро сроком от 7 до 15 месяцев. Данный депозит предназначен для субъектов, осуществляющих предпринимательскую деятельность.

5. Депозит «VIP» минимальная сумма вклада 3 млн. тенге или 20. 000$\евро. Сроком от 8 до 14 месяцев. Для вкладчиков с высоким доходом (сектор малого и среднего бизнеса) .

Депозиты населения в банке за 12 месяцев 2003 года возросли с 2, 5 млрд. тенге до 14, 6 млрд. тенге. Из них 1 млрд. тенге депозиты юридических лиц, и 13, 6 млрд. тенге депозиты физических лиц. Структура депозитов в банке сложилась следующим образом.

Несмотря на рост обязательств в абсолютных цифрах, их структура изменилась незначительно по сравнению с 2002г. В 2003 году заметное увеличение объемов несущих счетов клиентов и депозитов до востребования физических лиц в абсолютном выражении стало результатом следования выбранной стратегии, направленной на расширение клиентской базы. На конец года несущие счета клиентов и депозитов до востребования составили 16% от всех обязательств банка. Наибольшую долю в обязательствах банка продолжают занимать срочные депозиты клиентов. На конец 2003 года они составили 33 % в общем объеме предоставляемых срочных депозитов банка.

Структура депозитов АО «Альянс-Банк»

Рисунок 3

Депозитный портфель АО «Альянс Банка»

Рисунок 4

Депозитный портфель «Альянс банка» в 2001году составил 5, 9 млрд. тенге, за счет вкладов физических и юридических лиц. По состоянию на конец 2003 года депозитный портфель банка вырос до 22, 8 млрд. тенге. проведем сравнение на примере ставок вознаграждения по вкладам физических лиц АО «Альянс Банка». К примеру, депозит «Курмет» является аналогом депозита Народного банка «Золотой возраст», которые предназначены для физических лиц получающих пенсии, пособия и иные выплаты.

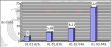

Сравнительная характеристика ставок вознаграждения по депозитам

«Золотой возраст» и «Курмет»

Из выше приведенной таблицы видно, что ставки вознаграждения по вкладу «Золотой возраст», значительно выше ставок вознаграждения по вкладу «Курмет». Поэтому многие потенциальные вкладчики предпочитают размещать свои денежные средства на депозитах Народного банка. Такое повышение цены «Альянс Банк» компенсирует предоставлением дополнительных услуг, например услуг консультанта по финансовым вложениям. (которые полностью отсутствуют при бесплатной услуге) Таким образом «Альянс Банк» удерживает свой сегмент рынка.

Активные операции банка составляют существенную и определяющую часть его операций.

Качество активов банков определяется целесообразной структурой его активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Качество активов определяется их ликвидностью, объемом рисковых активов, и активов приносящих доход. Изменения в структуре активов на протяжении 2003 года были связаны в основном с деятельностью банка на рынке ценных бумаг, а так же расширением корреспондентских отношений с другими банками, тем самым, увеличивая долю высоко ликвидных активов. Об этом свидетельствует динамика роста основных финансовых показателей.

Динамика роста активов «Альянс Банка»

Рисунок 5

Отчетный год стал годом стремительного прорыва «Альянс Банка» на рынок банковских услуг. Активы «Альянс Банка» с 01. 01. 01г. по 01. 01. 02г. увеличились до 5, 86 млрд. тенге, в связи с увеличением ссудного портфеля за это время, а с 2003 года возросли до 16, 8 млрд. тенге, достигнув 22, 0 млрд. тенге на 1 января 2004 года. Прирост в абсолютных цифрах составил 1308 млрд. тенге. Основным источником роста оставался кредитный портфель, увеличившийся за год в 2, 3 раза, доля которого на конец года составила 73%. Еще одним существенным фактором, повлиявшим на рост активов банка, стал портфель ценных бумаг, доля которого выросла с 70% до 78%, достигнув 7, 9 млрд. тенге. за год этот показатель увеличился в 6, 4 раза. Темп роста валюты баланса банка на протяжении всего года оставался высоким. Платежный оборот филиала за период с 01. 01. 2003 по 01. 01. 2004 года составил 904, 5 млн. тенге.

Количество счетов юридических лиц, находящихся в обслуживании «Альянс Банка», увеличилось по сравнению с 1июля 2002 года в 1, 6 раза и по состоянию на 01. 12. 02 года составило 614 ед.

Динамика изменения количества счетов юридических лиц АО «Альянс Банк»

Рисунок 6

Остаток на счетах юридических лиц по состоянию на 01. 12. 02г. составил 15258, 6 тыс. тенге. Среднемесячный доход от обслуживания юридических лиц за анализируемый период составил 176, 3 тыс. тенге

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда