Корпоративный подоходный налог в Казахстане: практика функционирования и направления совершенствования на примере АО KazTransCom

Корпоративный подоходный налог, практика функционирования и направление его совершенствования

(название)

г. Алматы, 2008 г.

Введение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и другие. За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах.

В соответствии с налоговым законодательством в Республике Казахстан взимаются налоги, которые являются регулирующими источниками государственного бюджета (суммы отчислений по ним поступают в доходы соответствующих бюджетов в порядке, определяемом законом о республиканском бюджете на очередной год), сборы, платы и таможенные платежи, являющиеся доходными источниками как республиканского, так и местных бюджетов.

К налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- корпоративный подоходный налог;

- индивидуальный подоходный налог;

- налог на имущество;

- земельный налог;

- налог на транспортные средства;

- налоги и специальные платежи недропользователей;

- социальный налог

-налог на игорный бизнес

- фиксированный налог

- налог на недропользование

-налог на сырую нефть и газовый конденсант.

Все налоги в государстве объединены в налоговую систему.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве. Она базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т. е. определяются элементы налога.

К ним относятся:

объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами.

- Субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

- Источник налога - т. е. доход, из которого выплачивается налог;

- Ставка налога - величина налога с единицы объекта налога;

- Налоговая льгота - полное или частичное освобождение плательщика от налога. Известный экономист Адам Смит в своем классическом сочинении «Исследование о природе и причинах богатства народов» считал основными принципами налогообложения всеобщность, справедливость, определенность и удобность. Подданные государства должны давать «средства к достижению цели общества или государства» каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источника и объекта налогообложения, однократности обложения.

Перечисленные принципы налогообложения учитывались и при формировании налоговой системы Казахстана.

Налоги выполняют несколько функций: регулирующую, стимулирующую, распределительную, фискальную. Основные функции: фискальная и регулирующую, - которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль.

Прибыль как экономическая категория - это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, получается один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции - это корпоративный подоходный налог (налог на прибыль предприятий и организаций) .

Актуальность рассмотрения данной темы выражается в том, что корпоративный подоходный налог представляет собой часть отношений экономического субъекта с государственными и контролирующими органами и нарушения в данной области могут повлечь за собой существенные последствия для экономического субъекта. Также актуальность темы подтверждается и тем фактом, что корпоративный подоходный налог является одной из основных доходных статей бюджетов большинства развитых стран, в том числе и в Казахстане.

Мне интересен корпоративный подоходный налог, порядок формирования доходов и расходов для его начисления, а также методика расчета этого налога, к тому же эта тема сейчас очень актуальна, поэтому я решила выбрать именно эту тему для написания дипломной работы.

Целью настоящей работы является рассмотрение теоретических аспектов корпоративного подоходного налога, как экономической категории и расчет данного вида налога на примере организации.

Предметом исследования работы является корпоративный подоходный налог, а за объект исследования берется АО «KazTransCom», на примере которого и будет показано формирование доходов и затрат по корпоративному подоходному налогу, а также представлен и сам расчет данного налога.

Для реализации поставленных целей в дипломной работе формируются следующие задачи:

- экономическая сущность и содержание прибыли, формирующейся на предприятии;

- корпоративный подоходный налог, описанный в главе 4 Налогового кодекса от 12. 06. 2009 г. № 209-II;

- расчет корпоративного подоходного налога в организации, а также пример заполнения налоговой декларации по корпоративному подоходному налогу.

Исходными данными для исследования и разработки поставленных задач в расчетной части дипломной работы являются технико-экономические показатели АО «KazTransCom».

1. Экономическое содержание корпоративного подоходного налога организации

1. 1. Экономическая сущность и содержание прибыли.

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми. [ 20, с. 133]

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

С 1 июля 1995 года до 2002 года в Республике Казахстан действовал Закон РК «О налогах и других обязательных платежах в бюджет», объединивший все ранее действовавшие законодательные акты по налогам в единый Закон. Однако изменения в экономике Казахстана, произошедшие с момента проведения налоговой реформы в июле 1995 года, обусловили необходимость дальнейшего реформирования налоговой системы. Поэтому в июле 2001 года был принят «Налоговый кодекс Республики Казахстан» (далее - НК РК), введенный в действие 1 января 2002 года. НК РК сохранил экономическую основу, заложенную прежним налоговым законодательством, и явился единым кодифицированным документом, включившим в себя все положения о налоговой системе. В нем четко определены права и обязанности участников налоговых правоотношений, регламентирован процесс исполнения налогового обязательства, установлены правила осуществления налогового контроля, определен перечень налогов и других обязательных платежей в бюджет, а также все важнейшие понятия и инструменты, необходимые для функционирования всей налоговой системы. [ 22, с. 43]

Сегодня для любого гражданина Казахстана не секрет, что экономика функционирует исключительно по законам рынка. В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне создается вся необходимая обществу продукция, оказываются различные услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решают вопросы экономного расходования ресурсов, применения техники, технологии и добиваются снижения до минимума издержек производства и увеличение реализации продукции. Разрабатываются бизнес-планы, применяется маркетинг, осуществляется эффективное управление - менеджмент.

Все это требует глубоких экономических знаний. Ведь в условиях рыночной экономики выживет лишь тот, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, пользующейся спросом, обеспечит высоким доходом работников. Каждое предприятие отвечает за свою работу само, и само принимает решения о дальнейшем развитии.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка. [ 23, с. 13]

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Но нельзя полагать, что планирование и формирование прибыли осталось лишь в сфере интересов только предприятия. В этом заинтересованы и государство (бюджет), и коммерческие банки, и инвестиционные структуры, и акционеры, и другие держатели ценных бумаг.

Таблица 1. 1

Структура государственных доходов Республики Казахстан за 2007-2009гг

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Доходы государственного бюджета ежегодно увеличиваются, в 2009 году они составили 2 098, 5 млрд. тенге, что адекватно 15 млрд 792, 4 млн долл. США (при среднегодовом курсе: $1=147 тенге) .

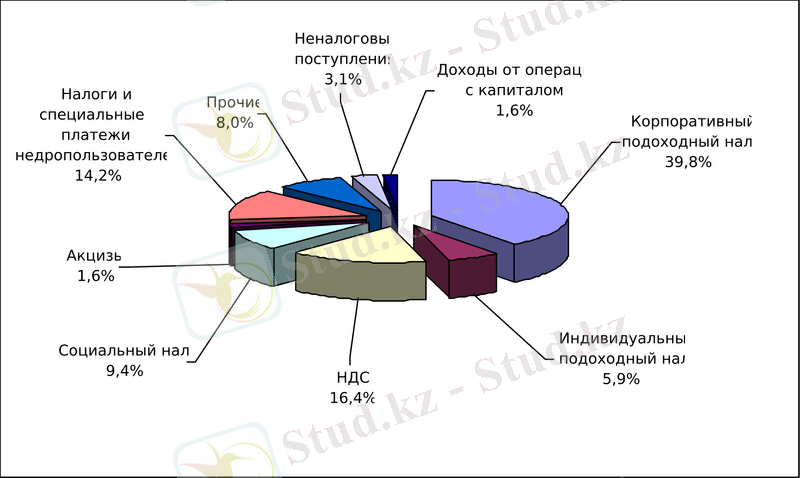

В системе налогов Казахстана одним из наиболее значимых является корпоративный подоходный налог. Вопросы, связанные с этим налогом, имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. Корпоративный подоходный налог - это один из самых существенных источников пополнения государственной казны. Его доля в общей сумме налогообложения составляет 29%. В последнее время возникает множество споров по поводу эффективности применения этого налога. [ 38]

За последние годы доля налоговых поступлений в общей сумме доходов государственного бюджета страны заметно увеличилась с 86, 7% до 95, 2%, что свидетельствует об устойчивом росте производства, улучшении финансового положения предприятий, активизации инвестиционных процессов.

Диаграмма 1. 1 Структура налоговых поступлений в бюджет Республики Казахстан по видам налогов за 2009 год, %.

В своей работе рассматривается корпоративный подоходный налог (налог на прибыль организаций), его сущность и содержание, формирование доходов и затрат для начисления корпоративного подоходного налога. И прежде чем приступить к его более детальному изучению, нужно сначала понять, что же такое прибыль предприятия и как она формируется.

Прибыль - это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Она является важнейшей экономической категорией и основой целью деятельности любой коммерческой организации. Как экономическая категория, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

- Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

- Прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

- Прибыль является одним из важнейших источников формирования бюджетов разных уровней.

На рынке предприятия выступают как обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, но это еще не означает получения прибыли. Для выявления финансового результата необходимо сравнить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. [ 37]

Выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т. е. включающий в себя оплату труда и прибыль, есть ни что иное как валовой доход предприятия.

Прибыль не всегда бывает положительной. Она может быть отрицательной, и в этом случае мы называем это - убытки. Отрицательная прибыль или убытки заставляют предприятие пересматривать всю свою экономическую политику в целом и вносить корректировку или изменения для того, чтобы достигнуть положительной прибыли. Если это не будет сделано, предприятие обычно признается не рентабельным, а затем и банкротом.

На каждом предприятии формируется четыре показателя прибыли, различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель - валовая прибыль, а на ее основе - прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. [ 37]

Основными составными элементами балансовой прибыли являются:

- Прибыль от реализации товарной продукции - определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции (Рисунок 1) .

- Прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера - определяется также, раздельно по всем видам деятельности, т. е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия (Рисунок 1. 1) .

- Прибыль (или убытки) от реализации основных фондов и другого имущества - рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции (Рисунок 1. 2) .

- Прибыль (или убытки) от внереализационных доходов и расходов - определяется разными способами, в частности на основе опыта прошлых лет.

Рисунок 1. 1. Выручка предприятия за реализованную продукцию.

Рисунок 1. 2. Прибыль от реализации основных средств

Балансовая прибыль (Пб) может быть определена по формуле:

Пб = ± Пр ± Пи ± Пв. о,

где Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи - прибыль (убыток) от реализации имущества предприятия;

Пв. о - доходы (убытки) от реализации внереализационных операций.

Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия очень обширен. Это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия. [ 13, с. 133]

Можно выделить следующие отличия валовой прибыли предприятия от балансовой прибыли:

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда