Анализ инвестиционного процесса в РК

Содержание:

Введение

Глава Ι. Содержание, классификация и основы

инвестиционного процесса.

Глава ΙΙ. Анализ инвестиционного процесса в РК.

Глава ΙΙΙ. Принципы инвестиционной политики и механизм

регулирования инвестиционного процесса.

Заключение

Введение

На современном этапе развития Казахстана как нового независимого государства, ориентирующегося на рыночные отношения, главным направлением экономических реформ становится выработка и реализация инвестиционной политики государства, нацеленной на обеспечение высоких темпов экономического роста и повышение эффективности экономики.

Важнейшим направлением государственной политики является достижение благоприятного инвестиционного климата в стране и дальнейшее стимулирование притока инвестиций в экономику. Казахстан сегодня занимает лидирующее положение по объему привлекаемых иностранных инвестиций на душу населения среди стран СНГ.

Инвестиционный процесс - специфичный для определенной инвестиционной среды процесс приобщения инвестора к объекту инвестиций, осуществляемый с целью получения управляемого инвестиционного дохода посредством инвестирования.

Рынок инвестиций в Казахстане развивается медленно и пока не может влиять на изменение общей ситуации с развитием инвестирования в экономику. Для предотвращения в стране инвестиционного кризиса необходимы продуманные действия со стороны государства по стабилизации экономики, преодолению структурных и региональных диспропорций, повышению эффективности производства.

Традиционная инвестиционная политика оказалась неспособной поддерживать воспроизводственный потенциал республики на нормальном уровне. Она лишь способствовала дальнейшему росту незавершенного производства при нарастающем дефиците инвестиционных ресурсов. Все это свидетельствует о необходимости изменения роли государства в управлении инвестиционным процессом, необходимости формирования и реализации новой государственной инвестиционной политики, адаптированной к рыночным условиям, направленной на достижение высоких конечных народно-хозяйственных результатов, повышение эффективности капитальных вложений, наращивание экспортного потенциала промышленности, укрепление позиций Казахстана на международных рынках.

Представляется разумным в этой связи перераспределение инвестиций между секторами экономики, чтобы не прийти к так называемой "голландской болезни" - перенасыщению отдельных отраслей экономики за счет не до инвестирования других. Долгосрочными и приоритетными целями инвестиционной политики должно быть достижение сбалансированности развития всех сфер экономики, обеспечение селективного и избирательного подхода, мобилизации всех источников финансирования капвложений, маневренности, максимальной возвратности средств, дальнейшей децентрализации капитального строительства, более полного использования всех рычагов экономического, правового и организационного воздействия на инвестиционную деятельность.

Глава Ι. Содержание, классификация и основы

инвестиционного процесса.

Понятие инвестиция произошло от латинского investire - облачать. В эпоху феодализма инвеститурой назывался ввод вассала во владение феодом. Этим же словом обозначалось назначение епископов, получавших при этом в управление церковные земли с их населением и право суда над ним. Введение в должность сопровождалось соответствующей церемонией облачения и наделения полномочиями. Инвеститура давала возможность инвеститору (или, говоря современным языком, инвестору ) не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облеченных полномочиями ставленников с целью насаждения своей идеологии. Последняя, с одной стороны, оправдывала интенсивную эксплуатацию населения территорий и позволяла увеличивать получаемый с этих территорий доход, а с другой стороны, выступала в качестве развивающего фактора.

С течением времени слово инвестиция пополнилось целым рядом новых значений и стало употребляться в различных сферах деятельности, а одно из значений (долгосрочное вложение капитала в какое-либо предприятие) в силу массовости стало общеупотребительным. Именно с таким значением (уже как с основным) это слово и появилось в нашем языке, определяя смысл и значение остальных однокоренных слов. Традиционно слово инвестор толкуется как вкладчик , а инвестирование - как помещение, вкладывание капитала. При желании в таком толковании можно проследить связь с первоначальным смыслом. Действительно, вкладывая деньги в какое-либо предприятие, вкладчик получает возможность распространять на него свое влияние. Чаще всего он эту возможность реализует самым простым способом: вкладывается на свой страх и риск и получает дивиденды со своих вложений или просто не вкладывается (либо отзывает свой вклад), если его что-то не устраивает. В отдельных случаях вкладывание капитала дает ему возможность насаждать на "приобщенной территории" своих ставленников и идеологию с целью участия в управлении и увеличения своего инвестиционного дохода. Фактически, такое общепринятое толкование не только вносит многозначность в понятие инвестор, но сдвигает смысл слова в область несущественных характеристик. По сути дела понятие вкладчик (равно как и вклад ) неспецифично не только для какого-то одного процесса, но даже для какой-то сферы деятельности: вкладчиком является не только инвестор, но также, к примеру, спонсор, меценат и так далее. Именно поэтому понятие инвестор не может толковаться как вкладчик . Смысловой сдвиг значительно искажает восприятие сущности инвестиционного процесса, что закономерно приводит к задержке формирования общественного сознания в этой сфере и, в частности, недоразвитию экономической мысли. Таким образом, существует объективная необходимость в переосмыслении сущности инвестиционного процесса с учетом современных реалий, а также в четком разведении связанных с этой сферой основных понятий.

Инвестиционный процесс обладает всеми признаками системы : в нем всегда присутствует субъект (инвестор), объект (объект инвестиций), связь между ними (инвестирование с целью получения инвестиционного дохода) и среда, в которой они существуют (инвестиционная среда) . При этом связь выступает системообразующим фактором, поскольку объединяет все остальные элементы в одно целое.

Системный подход позволяет исчерпывающе описать сущность инвестиционного процесса и дать действенные определения основных понятий. Инвестиционный процесс - специфичный для определенной инвестиционной среды процесс приобщения инвестора к объекту инвестиций, осуществляемый с целью получения управляемого инвестиционного дохода посредством инвестирования.

Инвестиционная среда - единичная или множественная сфера деятельности, преимущественно определяющая специфику и предметное содержание инвестиционного процесса.

Инвестиция - вложение инвестора в объект инвестиций, делающее его участником этого объекта, при этом предметная наполненность вложения определяет характер связи инвестора с объектом инвестиций и возможные способы воздействия на этот объект. Инвестиции могут быть не только финансовыми, но, например, управленческими или научными.

Инвестирование - процесс непосредственного или опосредованного воздействия инвестора на объект инвестиций, осуществляемый с целью изменения его свойств.

Инвестор - субъект, ориентированный на изменение свойств объекта инвестиций, позволяющее при минимальных вложениях в этот объект восполнить дефицит необходимых для собственного развития ресурсов и изменить собственные свойства в нужном для себя направлении.

Инвестиционный объект - объект, нуждающийся в привлечении инвестиций для обеспечения дальнейшего существования или развития и готовый разделить с инвестором инвестиционный доход.

Объект инвестиций - объект, свойства которого позволяют инвестору посредством участия в нем получить инвестиционный доход.

Инвестиционный доход - измененные свойства объекта инвестиций, приводящие к изменению свойств инвестора.

Приведенные выше определения основных понятий значительно расширяют действенную сферу инвестиционных процессов и, что самое главное, дают ключ к пониманию сущности управления инвестициями. И одних только определений уже достаточно, чтобы взглянуть на инвестирование не просто как на элементарное вложение средств, но воспринять его в качестве активного способа участия инвестора в объекте с целью изменения его свойств.

Структура инвестиционного процесса.

В целом, инвестиционный процесс - это механизм сведения вместе тех, кто предлагает деньги, с теми, кто предъявляет спрос. Обе стороны обычно встречаются в финансовых институтах или на финансовом рынке. Финансовые институты - такие организации, как, например, банки и ссудо-сберегательные ассоциации, - обычно принимают вклады и затем дают деньги в кредит или иным образом инвестируют средства. Финансовые рынки - это механизм, объединяющий тех, кто предлагает финансовые ресурсы, с теми, кто их ищет, для заключения сделок, как правило, при помощи посредников, таких, как фондовые биржи. Есть несколько видов финансовых рынков: рынок акций, рынок облигаций, рынок опционов.

На рисунке приведена диаграмма, отражающая инвестиционный процесс. Как видно из диаграммы, лица, предоставляющие денежные ресурсы, могут передавать их тем, кто предъявляет спрос на них, через финансовые институты, через финансовый рынок либо напрямую. Краткосрочный сектор финансового рынка называется денежным рынком , долгосрочный - рынком капиталов , на нем преобладают фондовые биржи.

Банки

Ссудо-сберегательные ассоциации

Сберегательные банки

Кредитные союзы

Страховые компании

Пенсионные фонды

Поставщики

капитала

Потребители

капитала

Денежные (краткосрочные)

Рынки капиталов (долгосрочные)

Как можно заметить, финансовые учреждения одновременно участвуют в работе финансовых рынков и выступают посредниками между теми, кто предоставляет средства, и теми, кто предъявляет на них спрос.

Участники инвестиционного процесса.

Государство.

Каждому уровню исполнительной власти - федеральной, власти штата, местной власти, - требуются огромные суммы денег на финансирование своей деятельности. Обычно такие проекты финансируются путем выпуска разного рода долгосрочных долговых обязательств - облигаций. Другим источником спроса на деньги являются текущие нужды государства.

В целом государство - это чистый потребитель денежных средств, т. е. оно использует больше средств, чем дает.

Компании.

Большинство компаний независимо от типа нуждается в крупных средствах для поддержания своей деятельности. Подобно государству компании в целом являются чистыми покупателями денежных средств.

Частные лица.

Частные лица могут поставлять инвестиционному процессу деньги различными способами, например размещать деньги на сберегательных счетах, покупать облигации и акции, страховые полисы, приобретать разного вида имущество.

В своей совокупности частные лица - чистые поставщики денег; иначе говоря, они дают инвестиционному процессу больше, чем берут от него.

Инвестиционный процесс не существует сам по себе, а всегда включен в какое-то пространство следующего уровня. Это означает, что он должен быть рассмотрен в рамках целостного подхода * , Целостный подход - пространственное рассмотрение системы во взаимосвязи с другими системами. применение которого позволяет исчерпывающе описать место и роль инвестиционного процесса как в отдельно взятой сфере деятельности, так и в системе общественных отношений. Любой субъект ориентирован на развитие, всегда требующее восполнения каких-то ресурсов и изменения определенных свойств. Ориентация на устранение этого дефицита собственными силами приводит к резкому замедлению роста, поскольку требует от субъекта заниматься несвойственной деятельностью, отвлекая на это его основные ресурсы. В условиях специализации ограниченность собственных средств заставляет субъекта искать объект, свойства которого позволяют восполнить существующий дефицит при минимальных вложениях. Необходимость в инвестициях возникает в том случае, когда потенциал найденного объекта не удовлетворяет нужным критериям и требует определенного внешнего участия для его развития. Возможность осуществления инвестиций возникает в том случае, когда субъект обладает ресурсами или свойствами, позволяющими оказать нужное воздействие на требуемые свойства объекта .

В момент осуществления вложения инвестор устанавливает связь с конкретным объектом и становится его участником. Такое объединение первоначально в результате воздействия инвестора приводит к изменению свойств объекта инвестиций, а затем измененные свойства в виде инвестиционного дохода воздействуют на инвестора, в свою очередь изменяя его свойства, в том числе восполняя существующий дефицит. В конечном итоге, после прекращения инвестиционного процесса субъект и объект начинают существовать в новом качестве. Таким образом, инвестиционный процесс способствует диффузии свойств субъекта и объекта. Любая сфера деятельности представляет собой негомогенное образование: ее субъекты и объекты обладают разными наборами свойств, проявленными в разной степени. Происходящие в этой сфере множественные инвестиционные процессы стремятся к постепенному охвату всех субъектов и объектов и приводят как к уравниванию наборов их свойств, так и к выравниванию степени их проявленности. Важно отметить, что пределом выравнивания является не усреднение, а максимизация. Таким образом, инвестиционные процессы способствуют гомогенизации свойств соответствующей сферы деятельности, и гомогенизация в данном случае тождественна общему развитию этой сферы.

Динамика общественного развития определяется развитием отдельных сфер деятельности. Если в какой-то сфере деятельности происходит революционный прорыв, ведущий к ее бурному росту, это вызывает естественную цепную реакцию развития связанных сфер. Если же происходит эволюционное развитие сфер деятельности, его динамика, как правило, определяется возможностями роста самой неразвитой из них. Когда инвестиции и инвестиционный доход имеют разное предметное наполнение, то есть принадлежат разным сферам деятельности, множественные инвестиционные процессы делают эти сферы взаимопроникающими друг в друга, в результате чего происходит локальное управляемое изменение динамики их развития. Это, в свою очередь, вызывает искусственную цепную реакцию развития связанных сфер. Таким образом, инвестиционные процессы позволяют создать и поддерживать искусственную цепную реакцию развития связанных сфер деятельности и являются фактором ускорения общественного развития.

Глава ΙΙ. Анализ инвестиционного процесса в РК.

По оценке журнала Euromoney, в сентябре 2000 года по уровню инвестиционной привлекательности Казахстан занимал 81-е место в мире (сразу вслед за Болгарией) . Россия оказалась на 95-м, уступив даже Гондурасу - он на 91-м месте. Другие страны СНГ расположились в таком порядке: Киргизия (106-е место), Узбекистан (110-е), Украина (115-е), Туркменистан (125-е), Белоруссия (129-е), Армения (135-е) и т. д.

Относительно высокий международный рейтинг Казахстана заставляет более пристально взглянуть на экономические и социальные процессы, происходящие в этой стране. Оказывается, что за пятнадцатилетия независимого существования Казахстан продвинулся дальше по пути последовательных рыночных преобразований, чем Россия. Практически завершена приватизация (у нас, как известно, начинается ее вторая волна) ; принято совершенно новое налоговое законодательство; основана современная банковская система; сформировано отечественное предпринимательство; перестроены экономические отношения на селе; проведена реформа жилищно-коммунального хозяйства. В республике создана накопительная пенсионная система, и сегодня вклады в пенсионных фондах уже превысили 500 млн долларов.

Благодаря реформам Казахстан смог сохранить стабильность и добиться устойчивых темпов экономического роста. Только за истекший год рост ВВП в Казахстане составил 109, 6% против 108% в России, рост производства промышленной продукции - 114, 6% против российских 109%. Импорт вырос на 37%, экспорт - на 63%. Инвестиции в основной капитал увеличились на 29, 4%. Число зарегистрированных безработных уменьшилось на 8%. По оценкам ЕБРР, Казахстан занял первое место среди стран СНГ и третье - среди стран Восточной Европы и Балтии (после Польши и Венгрии) по объемам привлекаемых иностранных инвестиций, которые составили 11 млрд долларов.

То, что Казахстан стал наиболее инвестиционно привлекательным государством СНГ, может, кого-то и удивит. Однако если сопоставить основные индикаторы социально-экономического развития Казахстана с российскими показателями, это удивление быстро пройдет. Экономические процессы в наших странах, несмотря на меньшие по сравнению с Россией масштабы Казахстана (график 1), во многом сходны. Например, по объему ВВП на душу населения Казахстан уступает России всего лишь 13-15%. В экспорте обеих стран ведущую роль играет сырьевой сектор. Доля сырьевых товаров (включая металлы) в российском экспорте составляет 75%, а в казахстанском - 81%. Потому-то Казахстан, как и Россия, зависит от мировой конъюнктуры цен на нефть и металлы, а также от курса национальной валюты по отношению к доллару.

Тем не менее кризис 1998 года в Казахстане был не столь глубоким, как в России, да и вышла страна из кризиса быстрее. В определенной степени Казахстану помогли более "новые" основные фонды. Степень их износа в 1999 году в России составляла 41, 9%, а в Казахстане - 33, 2%. Эта разница во многом обусловлена более высокой долей машиностроения в структуре российского промышленного производства. У нас она составляет 19, 2%, а в Казахстане лишь 2, 4%.

В результате действия этих факторов падение ВВП в 1998 году составило в Казахстане 2%, а в России - 5% (график 2), промышленное производство упало на 2, 5% против тех же 5% в России (график 3) .

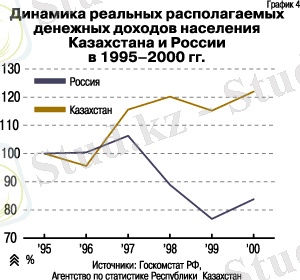

Самое же главное - кризис в Казахстане не сопровождался столь масштабными социальными потерями, как в России. Если реальные располагаемые денежные доходы населения России по итогам 2000 года упали к уровню 1997 года на 21%, то в Казахстане они выросли на 5, 4% (график 4) . В прошлом году России удалось несколько сократить отставание от Казахстана по среднему уровню зарплаты, но, по данным Межгосударственного статкомитета СНГ, в Казахстане эта сумма составила 101 доллар, а в РФ - 86 долларов на одного работника в месяц.

Более быстрый и менее болезненный выход из кризиса во многом предопределил более высокую динамику инвестиций в экономику Казахстана (график 5) . При этом наибольшую инвестиционную активность стали проявлять внутренние негосударственные инвесторы (графики 6 и 7) .

По степени проработанности благоприятного инвестиционно-налогового законодательства на уровне Республики Казахстан находятся лишь некоторые российские регионы - как правило, это свободные экономические зоны, такие как Новгородская и Калининградская области.

Только один пример. Как заявил президент Казахстана

Нурсултан Назарбаев

, с начала

2001 года Казахстан имеет совершенно адекватную западным стандартам финансовую систему. "Мы приняли весьма либеральное налоговое законодательство, средняя ставка подоходного налога у нас - 8, 5 процента". Напомним, что в России единая ставка подоходного налога составляет 13%, а средний уровень зарплаты в России ниже, чем в Казахстане. Кроме того, с 1 июля этого года НДС снижен с 20% до 16%, а налог на прибыль сокращен с 26% до 21%. В своей инвестиционной политике Казахстан ориентирован на создание благоприятных условий для иностранных инвесторов. Именно поэтому доля иностранных инвестиций в экономику Казахстана более чем в три раза выше, нежели в России (графики 6 и 8) .

2001 года Казахстан имеет совершенно адекватную западным стандартам финансовую систему. "Мы приняли весьма либеральное налоговое законодательство, средняя ставка подоходного налога у нас - 8, 5 процента". Напомним, что в России единая ставка подоходного налога составляет 13%, а средний уровень зарплаты в России ниже, чем в Казахстане. Кроме того, с 1 июля этого года НДС снижен с 20% до 16%, а налог на прибыль сокращен с 26% до 21%. В своей инвестиционной политике Казахстан ориентирован на создание благоприятных условий для иностранных инвесторов. Именно поэтому доля иностранных инвестиций в экономику Казахстана более чем в три раза выше, нежели в России (графики 6 и 8) .

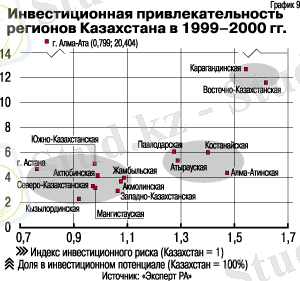

У инвестиционного климата Казахстана есть свои особенности, значительно отличающиеся от российских. Знать об этом полезно тем, кто рассчитывает на скорую либерализацию региональной политики в республике. В России существует закономерность: чем выше потенциал региона, тем, как правило, ниже риск. В Казахстане же увеличение инвестиционного потенциала сопровождается ростом рисков (график 9) . Если в России коэффициент корреляции рангов потенциала и риска регионов составляет 0, 41, то в Казахстане он прямо противоположен -0, 39. А если не учитывать Алматы, которая по всем позициям представляет собой исключение из общереспубликанской экономики, как и Москва в России, то значение коэффициента корреляции рангов для регионов Казахстана составит -0, 65.

У инвестиционного климата Казахстана есть свои особенности, значительно отличающиеся от российских. Знать об этом полезно тем, кто рассчитывает на скорую либерализацию региональной политики в республике. В России существует закономерность: чем выше потенциал региона, тем, как правило, ниже риск. В Казахстане же увеличение инвестиционного потенциала сопровождается ростом рисков (график 9) . Если в России коэффициент корреляции рангов потенциала и риска регионов составляет 0, 41, то в Казахстане он прямо противоположен -0, 39. А если не учитывать Алматы, которая по всем позициям представляет собой исключение из общереспубликанской экономики, как и Москва в России, то значение коэффициента корреляции рангов для регионов Казахстана составит -0, 65.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда