ПРАКТИЧЕСКАЯ ОСНОВА ДЕНЕГ

Содержание

Введение3

1. ЭКОНОМИЧЕСКАя СУЩНОСТЬ денег4

1. 1 Эволюция и виды денег4

1. 2. Функции денег11

2. ПРАКТИЧЕСКАЯ ОСНОВА ДЕНЕГ14

2. 1. Деятельность АО «Банк Центр кредит»14

2. 2. Операции АО «Банк Центр кредит» на финансовом рынке Казахстана19

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕНЕЖНОЙ ПОЛИТИКИ Казахстана22

3. 1 Значение введения национальной валюты22

3. 2 Основные вехи становления тенге в качестве полноценной валюты25

2. 3Перспективы развития денежной политики Казахстана31

Заключение37

Список использованной литературы39

ПРИЛОЖЕНИЯ

Введение

Исторически денежное обращение прошло несколько стадий и совершалось с помощью металлических, бумажных и кредитных денег.

Возникновение и развитие различных денежных систем почти во всех известных нам обществах является красноречивым свидетельством выгод, которые дает общепринятое средство обращения - деньги

Сегодня деньги диверсифицируются, буквально на глазах множатся их виды. В след за чеками и кредитными карточками, появись, дебетные карточки и так называемые “электронные деньги”, которые, посредством компьютерных операций, можно использовать для переводов с одного счета на другой. А во времена экономического кризиса, при рационировании, появляются талоны, обращающиеся наряду с денежными купюрами. (пример: СССР конец 80-х годов) .

Западные экономисты склоняются к тому, что в будущем бумажные деньги - банкноты и чеки вообще исчезнут и их заменят электронные межбанковские трансакции. Деньги останутся, но станут “невидимыми”.

Хотя сегодня, в обращении ходят бумажные деньги, которые не могут быть разменяны на золото, среди части экономистов до сих пор сохраняется мистическое представление о всемогуществе денег, которые могут быть разменяны на золото.

Итак, в науке преобладает мнение, что время золотых денег ушло безвозвратно, что при разумном подходе к делу функции денег нормально выполняют бумажные купюры, чеки, пластиковые карточки и др.

Эволюция и развитие денег приводит к реформированию расчетно-денежных систем.

Цель настоящей работы - изучить сущность, формы и исторические особенности развития денег.

В задачи курсовой работы входит решение следующих вопросов:

- показать исторический процесс возникновения денег;

- отразить этапы развития денежного обращения;

- выделить все формы денег.

Решение поставленных цели и задач обусловило структуру курсовой работы, которая состоит из введения, трех глав, заключения и списка использованной литературы.

В первой главе исследуются исторические особенности происхождения денег.

Во второй главе описаны виды бумажных денег.

В третьей главе показаны безналичные формы денег.

В заключении приводятся краткие выводы.

1. ЭКОНОМИЧЕСКАя СУЩНОСТЬ денег

1. 1 Эволюция и виды денег

Деньги возникли в глубокой древности. Они являются продуктом и непременным условием развития товарного производства. Товар - это продукт труда, предназначенный для продажи или обмена. Продукт человеческого труда (вещь), становясь носителем определенных общественных отношений его производителей, принимает форму товара. Превращение вещи в товар создает объективные предпосылки для возникновения денег. Но не всякая вещь становится товаром. Если потребительная стоимость, созданная конкретным трудом, не находит своего покупателя, не получает своего общественного признания, то время на ее изготовление потрачено напрасно, вещь не принимает форму товара, так как нe нужна обществу. Поэтому, будучи средством получения необходимых потребительных стоимостей, каждый товар по отношению к своему производителю выступает как меновая стоимость. "Меновая стоимость, отделенная от самих товаров и существующая наряду с ними как самостоятельный товар, есть деньги1 .

С разложением первобытно-общинного строя существовала простая, или случайная, форма меновой стоимости, когда происходил случайный обмен одного товара на другой (1 топор - 5 кувшинам, 1овца -1 мешку пшеницы и т. д) .

В ходе развития товарного производства случайный обмен становится регулярным. Простая форма меновой стоимости переходит в полную или развернутую. Когда из общей массы товаров выделился один, наиболее часто обмениваемый товар. Например, зерно можно было поменять на мясо, масло, шерсть и т. п.

С ростом товарного производства наиболее часто обмениваемый товар становится средством взаимного обмена всех других товаров друг на друга. Так, стихийно совершается переход от развернутой ко всеобщей форме меновой стоимости, при которой процесс обмена опосредствовался всеобщим стоимостным эквивалентом. Но его роль долгое время не была прочно закреплена за одним товаром. Постепенно роль всеобщего стоимостного эквивалента монополизируется определенным товаром, который становится деньгами. Всеобщая форма стоимости превращается в денежную.

В процессе исторической эволюции товарного обращения форму всеобщего стоимостного эквивалента, или неоформленных денег, принимали самые разнообразные товары. Каждый товарно-хозяйственный уклад выдвигал свой эквивалент. У одного и того же народа в разные времена и у разных народов в одно и то же время существовали различные эквиваленты. Так, с выделением пастушеских племен в результате первого крупного общественного разделения труда орудием обмена стал скот. При этом конкретный его вид зависел от природно-климатического характера местности. В степях всеобщим эквивалентом служили лошадь, бык или овца, в полупустынных районах - верблюд, в тундре - олень. Факты сращивания денежных функций со скотом содержатся в преданиях, в поэзии и в этимологии слов. Упоминание о быках как мере стоимости есть в поэме Гомера о героях древней Трои. В это время название "быки" носили деньги, изготовленные из металла. Латинское сгово "пекулия" ("деньги") происходит от слова "пекус" ("скот") . Слово "рула" ("скот") лежит в основе названия индийской денежной единицы "рупия". В Древней Руси деньги также носили название "скот" даже и после того, как совершился переход к металлическим деньгам. Летопись сообщает, что в 1018 г. Ярослав Мудрый "начата скот собирати от музка по 4 куны, а от старост по 10 гривен и от бояр по 18 гривен. И приведоша варяги и взяша им скот . Тогда казначей назывался "скотник", казна, сокровище - "скотница". 2

Со скотом связано происхождение слова "капитал", означавшее в старогерманском языке богатство в виде большого количества голов скота у его собственника.

Северные народы применяли в качестве первого товара для обмена мех. Древние скандинавы в разных по размеру покупках использовали мех лисицы, куницы, соболя. Мех соболя выступал всеобщим эквивалентом у народов Северной Сибири, а мех бобра - в Северной Америке. Меховые деньги были широко распространены в Монголии, на Тибете и в районе Памира. Меха служили одним из главных предметов древнерусского торга с хазарами, арабами, Византией. Не случайно в Древней Руси куний мех (куны) стал единицей меховой денежной системы. В 1610 г. в захваченной неприятелем русской военной кассе находилось 5450 руб. серебром 7000 руб. мехами3.

В мире существовали разные "экзотические" деньги. Так, на острове Яв, который входит в группу Каролинских островов, до сих пор находятся в обращении феи. Они представляют собой каменные круги с отверстием в центре, очень напоминающие мельничные жернова. Диаметр таких "монет" достигает порой нескольких метров, а масса - до тонны. После заключения торговой сделки продавец помечает фею своим знаком, стирая знак прежнего владельца. Во времена Юлия Цезаря в качестве денег использовали рабов. Так, одна рабыня приравнивалась к трем коровам, шести телятам, двенадцати овцам.

С выделением ремесла и земледелия произошло совершенствование эквивалента. Появились эквиваленты, для которых свойственны весовые характеристики: делимость, соединяемость, однородность. Это малопортящиеся растительные продукты - маис, оливковое масло, рис, кофе, какао, мешочки с бобами, соль в слитках и т. д.

В качестве всеобщего эквивалента стали также использоваться металлы: железо и олово, свинец и медь, серебро и золото. Железные деньги применялись в Древней Спарте, Японии, Африке. Оловянные деньги отливали римский император Дионисий Сиракузский и средневековые английские короли. Медь в качестве денег употреблялась в Китае и Древнем Риме. В XVII в. в Северной Америке (штат Массачусетс) в мелких платежах применяли свинцовые шарики4.

Преимущество металлических денег в том, что они однородны, прочны, делимы и т. д. С распространением металлических денег укрепилась весовая система денежного счета.

Со временем среди металлов главенствующая роль стала отводиться золоту и серебру, так как они обладают теми качествами, которые наиболее важны для всеобщего эквивалента.

Естественно, металлы не сразу вытеснили все предшествующие, формы денег. Очень долго металлические деньги сохраняли товарную форму. Так, железные деньги в течение длительного времени сохраняли форму мотыги, лопаты, подковы, гвоздей, цепей и т. д. греческое название денег "драхма" означает горсть гвоздей. Медные деньги обращались в виде треножников, котлов, ваз, щитов. Серебряные и золотые деньги имели форму колец, ожерелий, брусков, золотого песка.

Но уже в ХIII в. до н. э. появились слитки с обозначением веса (массы) . По этой причине наименование многих денежных единиц тождественно с названием весовых единиц: фунт стерлингов, ливр (полфунта), марка (полфунта) . Бесформенные сначала куски определенной массы стали заменять брусками различной массы5.

На нашей территории чеканка монет, серебряных и золотых, восходит ко временам князя Владимира Первого (Киевская Русь, конец Х- начало ХI вв. ) . В “Русской Правде” металлические деньги продолжали называться “кунами”, но появляются уже и серебряные “гривны”. В XII - XV в. в. князья пытались чеканить свои “ удельные ” монеты. В Новгороде имели хождение иностранные деньги - “ ефимки “ ( от “иохимсталеров” - серебряных немецких монет ) . В Московском княжестве инициатива чеканки серебряных монет принадлежала Дмитрию Донскому (ХIV в. ), который начал переплавлять в русские “гривны” татарскую серебряную “деньгу”. Иван III (конец XV в. ) установил, что право чеканки монет должно принадлежать лишь “старшему” из князей, держателю Московского престола. При Иван Грозном произошло первое упорядочение российской денежной системы. В начале его княжения в Московском государстве свободно обращались “московки” и “новгородки”, причем первые по своему номиналу равнялись половине “новгородки”. В начале XVII века на Руси установилась единая денежная единица-копейка (на монете был изображен всадник с копьем), весившая 0, 68 грамм серебра. Это примерно соответствовало весу “новгородки”; продолжали чеканить и “московки” и “деньгу” в виде полкопейки, а также “полушки” - четверть копейки. Кроме того, в счетную систему были введены рубль, полтина, гривна, алтын, хотя чеканка серебряного рубля стала правилом лишь при Петре I. Золотые деньги - “червонцы” появились в России с 1718 года. Выпуск князьями неполноценных монет, порча серебряных гривен путем их обрезания, появление “воровских” денег вели к повсеместному исчезновению полновесных монет, волнениям среди населения ( “медный бунт” при царе Александре Михайловиче в середине XVII в. ) . Пытаясь найти выход из трудностей, правительство начало чеканить медные деньги, придав им принудительный курс. Как следствие, стал рост рыночной цены серебряного рубля по сравнению с номиналом, исчезновение серебра из обращения и его сосредоточение у ростовщиков и менял, общее повышение товарных цен. В конце концов медные деньги были изъяты из обращения. В конце XVII в. вес серебра в рублевых монетах был уменьшен на 30 %. В России вплоть до XVII в. собственная добыча благородных металлов почти отсутствовала поэтому, монетные дворы, ставшие в XVII в. монополия государства, переплавляли иностранные деньги. Согласно “монетарной регалии” Петра I был наложен жесткий запрет на вывоз из страны слитков драгоценных металлов и полноценных монет, между тем как вывоз порченой монеты разрешался. Итак, золото и серебро стали основой денежного обращения. Биметаллизм сохранялся вплоть до конца XIX века. Однако, в Европе XVIII - XIX в. в. золотые и серебряные монеты ходили в обороте, платежах, и прочих операциях наряду с бумажными деньгами.

Изобретение бумажных денег приписывают, конечно, с большей доли условности, древним китайским купцам. Первоначально в виде дополнительных средств обмена выступали расписки о принятии товара на хранение, об уплате налогов, выдаче кредита. Их обращение расширяло торговые возможности, но вместе с тем, нередко затрудняло размен этих бумажных дубликатов на металлические монеты.

Таким образом, как подчеркивал К Маркс: "В своей роли посредника обращения золото терпело всякого рода невзгоды, оно обрезывалось и даже утончалось до простого символического клочка бумаги"6.

Бумажные деньги как законченная форма знака стоимости появились в результате постепенного отделения номинального содержания денег от реального.

Бумажные деньги по своей природе неустойчивы и подвержены обесценению, так как они не имеют собственной стоимости. Обесценение денег происходит по разным причинам: избыточный выпуск денег в обращение для покрытия бюджетного дефицита, военных и других непроизводительных расходов; пассивный платежный баланс при котором повышается спрос на золото как на мировые деньги, снижение производительности труда и сокращение товарной массы и т. д.

Все это ведет к росту цен. Для обеспечения социальной защиты населения правительство увеличивает зарплату, пенсии, пособия. Но без роста производства товаров народного потребления цены все равно будут расти. Закручивается спираль: цена - зарплата -цена….

В целом обесценение бумажных денег характерно для нестабильной экономики и является косвенной причиной для реформирования денег.

Итак, XX в. ознаменован переходом к обращению бумажных денег и превращением золота и серебра в товар, который можно купить по рыночной цене.

Бумажные деньги - это знаки полноценных денег. Деньги как средства обращения выполняют мимолетную роль при обмене товаров. Поэтому золото функционирует здесь только как кажущееся золото, а так как деньги не являются всеобщим воплощением богатства, то для продавца не имеет значения, обладают ли деньги той стоимостью, которая на них написана. Ему важно, чтобы эти деньги пользовались общественным признанием. Этим и тем, что бумажные деньги более удобны в обращении, объясняется факт перехода от металлических денег к бумажным. Возможность такого перехода заложена в функции денег как средства обращения. Использование этой возможности для практического осуществления выпуска бумажных денег в обращение предполагает наличие двух условий: относительно развитых товарно-денежных отношений и наличие доверия к бумажным деньгам. В докапиталистические времена бумажные деньги существовали только до тех пор, пока происходил их свободный обмен на полноценные. С возникновением капитализма в лице буржуазного правительства, наконец, появился тот, кому люди могли верить.

Таким образом, бумажные деньги - это неразменные на полноценные деньги денежные знаки, выпускаемые для покрытия дефицита государственного бюджета.

Кредитные деньги возникают из функции денег как средства платежа, развитие которого происходит на основе капиталистического кредита. Существует три вида кредитных орудий обращения: вексель, банкнота и чек. Причем самым старым является вексель - он появился уже в XII веке как средство расчетов между купцами, а два последние были созданы банками в качестве кредитных орудий.

Исторически первым видом кредитных денег являлся вексель как первое долговое обязательство, дающее право владельцу право по истечении срока требовать от должника уплаты указанной денежной суммы. Вексель также мог передаваться другому лицу, таким образом он принимает некоторые черты денег, не выполняя роль всеобщего эквивалента.

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам, связь которых с золотом разорвана, поскольку прекращен их свободный размен на драгоценный металл. Кредитно-бумажные деньги теперь выполняют роль золота, выступая всеобщим эквивалентом. В то же время использование знаков стоимости в качестве денег придает им некоторые товарные черты: они покупаются и продаются, обмениваются на товар, но деньги лишены главного свойства товара - собственной стоимости. Кредитно-бумажные деньги выполняют роль измерителя стоимости.

Золото, в свою очередь, осталось общепринятым материальным носителем стоимости.

Отрыв денег от золота - признание того факта, что деньги есть всегда есть какая-то особая вещь.

Соответственно степени развития общества носителем отношений между людьми на рынке товаров может быть золото или бумажный документ, код на кредитной карточке.

Бумажные деньги могут быть: разменные и сполна покрытые металлическим фондом; разменные с частичным покрытием или вовсе без него; неразменные по предъявлению, но подлежащие изъятию и покрытые особыми обязательствами; неразменные или разменные только в определенный срок и не имеющие особого покрытия.

Бумажные деньги с принудительным курсом: разменные сертификаты с полным покрытием металлическим фондом; разменные бумажные деньги с неполным покрытием или без него; неразменные процентные бумажные деньги с принудительным курсом; неразменные безпроцентные бумажные деньги с принудительным курсом.

К бумажным деньгам с принудительным курсом относятся тенге, рубли, доллары и т. д.

Схематично классификация бумажных денег показана в приложении 2.

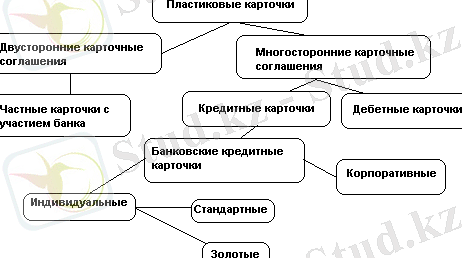

Платежные карточки как форма денег. Идею кредитной карточки первым выдвинул Эдуард Беллами (Edward Bellamy) в книге "Взгляд в прошлое" (Looking Backward), вышедшей в свет в 1888 г., а первые попытки практического внедрения картонных кредитных карточек были сделаны в США предприятиями розничной торговли и нефтяными компаниями еще в двадцатые годы. Недолговечность картонных карточек заставила искать им замену, и десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением. Тиснение позволило частично автоматизировать процесс обслуживания этих карточек, поскольку с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы) . В послевоенные годы появились пластиковые карточки таких известных компаний как Diners Club и American Express. В шестидесятые годы на пластиковых карточках стали помещать магнитную полосу, на которой записывалась информация.

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

Наиболее распространенными карточками в мире являются карточки платежных систем VISA, Eurocard-Mastercard, American Express. Карточка-это прежде всего удобный инструмент безналичных расчетов. Кроме приобретения потребительских товаров и услуг карточки также используются для получения наличных в банке или банкомате (см. рис 1) .

Наиболее распространенными карточками в мире являются карточки платежных систем VISA, Eurocard-Mastercard, American Express. Карточка-это прежде всего удобный инструмент безналичных расчетов. Кроме приобретения потребительских товаров и услуг карточки также используются для получения наличных в банке или банкомате (см. рис 1) .

Рис. 1. Виды пластиковых карточек

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда