Учет и анализ операций с основными средствами на примере ТОО Павлодар - Малахит

Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Кафедра Учета и аудита

Допущена к защите

«___»20___г.

Заведующей кафедрой А. Ж. Мусина

(подпись) (инициалы, фамилия)

ДИПЛОМНАЯ работа

На тему Учет и анализ операций с основными средствами на предприятии

Павлодар

2013

Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Уразбаева З. Б.

Учет и анализ операций с основными средствами на предприятии

ДИПЛОМНАЯ РАБОТА

специальность 5В050805 - Учет и аудит

Павлодар

2013

Содержание

Приложение Д

средств

Введение

В Послании Президента Республики Казахстан от 14. 12. 2012 года « Стратегия «Казахстан-2050» - новый политический курс состоявшегося государства» представлена комплексная система мер, направленных на экономический рост народно-хозяйственной система Казахстана. Одним из приоритетов Послания является развитие технико-производственной базы предприятий на основе инноваций [1] .

Технико-производственная база предприятия представляет собой совокупность средств и условий производства. С их помощью, человек непосредственно или косвенно воздействуют на предмет труда - сырье, материалы, комплектующие изделия, полуфабрикаты, с целью создания конечного продукта.

Важнейшим элементом технико-производственной базы предприятия являются основные средства. Основные средства можно характеризовать с двух сторон: материально-вещественной и социально-экономической.

С материально-вещественной стороны, основные средства - средства труда. Средства труда включают в себя единство орудий и условий труда. Очень важна роль орудий труда, с помощью которых человек воздействует на предметы труда. Развитие производственных структур, углубление научно-технического процесса способствуют разнообразию основных средств, используемых в производственно-хозяйственной деятельности, достаточно быстрому их моральному старению. Поэтому, перед предприятием стоит проблема оптимизации основных средств, их воспроизводство, так как, от данного фактора непосредственно зависит уровень доходности, конкурентоспособность производимой и реализуемой продукции.

Социально-экономическая сторона основных средств состоит в том, что производственно-хозяйственная деятельность всегда имеет общественный характер и люди в процессе труда вступают в производственно-экономические отношения, в первую очередь отношения людей друг к другу в процессе производства, распределения, обмена и потребления материальных и духовных благ.

Основные средства являются важнейшей частью национального богатства общества и имеют определяющее значение в экономике любой страны.

Правильный учет, рациональное использование основных средств - одно из главных условий повышения эффективности функционирования экономики. Нормативно-правовыми документами, регламентирующими учет основных средств на предприятии являются:

- Закон РК «О бухгалтерском учете и финансовой отчетности» от 28. 02. 2007 года;

- Международные стандарты финансовой отчетности (МСФО) ;

- Национальные стандарты финансовой отчетности № 2 (НСФО № 2) ;

- Типовой план счетов бухгалтерского учета от 23. 05. 2007 года;

- Учетная политика предприятия;

- Рабочий план счетов предприятия.

Основные средства являются значимой статьей в финансовой отчетности современных предприятий. Информация о них имеет большое значение для характеристики финансового положения и результатов деятельности предприятий.

Поэтапный переход к международным стандартам финансовой отчетности (МСФО) обусловил переход бухгалтерского учета и финансовой отчетности предприятий среднего бизнеса с 01. 01. 2013 года на МСФО. Также с 01. 01. 2013 года введены новые формы документооборота в бухгалтерском учете. Таким образом, учет основных средств на предприятиях среднего бизнеса с 01. 01. 2013 года в полной мере соответствует требованиям МСФО.

В данной работе рассматривается практика учета основных средств предприятия, составляющего финансовую отчетность в соответствии с национальным стандартом финансовой отчетности № 2 (НСФО № 2) с использованием Типового плана счетов бухгалтерского учета, утвержденного приказом Министра финансов РК от 23. 05. 2007 г. № 185.

Главная цель учета основных средств:

- формирование полной и достоверной информации о составе основных средств, их оценке, начислению амортизации, движении, ремонте;

- обеспечение внутренних и внешних пользователей сведениями об основных средствах предприятия для выявления тенденций развития технико-экономической базы предприятия, выбора различных вариантов решений об оптимизации состава и структуры основных средств;

- предоставление правдивой информации о стоимости основных средств.

Актуальность темы дипломной работы определяется тем, что правильный учет основных средств на предприятии, анализ обеспеченности предприятия основными средствами и эффективности их использования являются важнейшими факторами повышения конкурентоспособности и доходности предприятия, основой для принятия управленческих решений по оптимизации состава и структуры основных средств.

Целью дипломной работы является изучение теоретических и законодательно-нормативных аспектов учета и анализа основных средств, исследование практической деятельности ТОО «Павлодар - Малахит» по учету и анализу основных средств и формирование предложений по совершенствованию учета и анализа основных средств.

Исходя из цели дипломной работы определены следующие задачи дипломного исследования:

- дать краткую характеристику исследуемого предприятия;

- провести анализ основных экономических показателей исследуемого предприятия;

- раскрыть содержание учетной политики исследуемого предприятия;

- изучить сущность, классификацию и методы оценки основных средств;

- раскрыть особенности аналитического и синтетического учета основных средств в аспекте их наличия, движения, износа и амортизации, ремонта и модернизации на предприятии;

- систематизировать и кратко описать раскрытие бухгалтерской информации по основным средствам в финансовой отчетности предприятия;

- провести анализ обеспеченности предприятия основными средствами, их технического состояния и эффективности использования.

Предметом исследования является учет и анализ основных средств в ТОО «Павлодар - Малахит».

Объектом исследования является экономическая деятельность ТОО «Павлодар - Малахит».

В процессе написания дипломной работы использовались методы: изучения, обработки и систематизации научно-теоретических, нормативно-правовых и первичных материалов, метод аналитических таблиц, метод коэффициентов, методы, отраженные в учетной политике ТОО «Павлодар - Малахит».

Теоретической и методологической основой дипломной работы являлись законодательные и нормативно-правовые акты, научно-теоретическая литература и публикации касательно вопросов учета и анализа основных средств.

Научная новизна дипломной работы заключается в критическом анализе, систематизации проблем учета основных средств и предложении основных направлений его совершенствования.

Структура дипломной работы. Дипломная работа состоит из введения, трех разделов, заключения, списка используемой литературы, трех приложений. Работа изложена на страницах, содержит 16 рисунков, 19 таблиц, список использованных литератур из 35 наименований, 10 приложений.

1 Теоретические аспекты учета и анализа основных средств на предприятии

1. 1Сущность, классификация и оценка основных средств на предприятии

Основные средства являются важнейшим ресурсом предприятия вследствие того, что относятся к средствам труда, непосредственно превращающим предметы труда в готовую продукцию. Состояние и эффективное использование основных средств прямо влияют на конечные результаты хозяйственной деятельности предприятий.

Главными вопросами в учете основных средств являются:

- признание активов;

- определение их балансовой стоимости;

- учет амортизационных отчислений;

- убытки от обесценения, подлежащие признанию [2, с. 15-18] .

В соответствии с НСФО 2 основные средства - это материальные активы, которые:

- предназначаются для использования в производстве или поставке товаров или услуг, для сдачи в аренду другим лицам или для административных целей;

- как ожидается, будут использованы в течение более одного периода.

Таким образом, в определении выделяются три основных признака:

- наличие материальной формы;

- целевой характер использования в процессе нормальной деятельности (не предназначены для продажи) ;

- длительный срок использования.

Но этого недостаточно, чтобы предприятие признало актив в качестве объекта недвижимости, здания и оборудования. Признание объектов означает принятие их к учету для включения в бухгалтерский баланс [3, с. 37-45] .

Основные средства признаются в качестве актива, то есть отражаются в финансовой отчетности, если они соответствуют определению актива (п. 3 § 1 раздела 1 НСФО № 2, актив - это ресурс, контролируемый предприятием в результате прошлых событий, от которых ожидается получение будущих экономических выгод) и удовлетворяют следующим критериям (п. 27 § 20 раздела 1 НСФО № 2) :

- с большей долей вероятности можно утверждать, что предприятие получит связанные с активом будущие экономические выгоды;

- стоимость актива может быть надежна оценена.

Если актив не приносит экономической выгоды, то затраты на его приобретение списываются на расходы отчетного периода.

При определении соответствия первому условию признания предприятия должно;

- оценить степень вероятности получения будущих экономических выгод от объекта;

- определить, переходят ли к ней риски, связанные с его использованием.

Все это возможно только тогда, когда выгоды и риски, связанные с активом, перешли к предприятию. До момента, когда выгоды и риски, связанные с объектом недвижимости, зданий и оборудования, не перешли к предприятию, объект не будет признан в качестве актива.

Таким образом, к основным средствам относят надежно определенную стоимость материальных активов, которые будут полезно использоваться в хозяйственной деятельности и принесут предприятию экономические выгоды в будущем. Если экономические выгоды не очевидны, то расходы на приобретение отдельных объектов не признаются в качестве материальных активов и списываются в расход на уменьшение прибыли отчетного периода [4, с. 251] .

К основным средствам относятся активы, включающие недвижимость (земля, здания, сооружения и другие объекты, связанные с землей), транспортные средства (морской и воздушный транспорт, автотранспортные средства), машины и оборудование, мебель и прочие принадлежности, оборудование административных помещений и другие [5, с. 159] .

В зависимости от цели приобретения, предприятие может отражать данные материальные активы в учете в составе основных средств, товарно-материальных запасов или инвестиций в недвижимость. Оборудование, приобретенное с целью использования в хозяйственной деятельности предприятия по назначению, отражается в составе основных средств, а приобретенное с целью перепродажи - в составе товарно-материальных запасов. Земельные участки и здания, приобретаемые не для использования самим предприятием, а с целью вложения финансов на длительный период времени или получения доходов в виде арендной платы отражаются как инвестиционная собственность (инвестиции в недвижимость) [6, с. 193] .

НСФО № 2 предполагает, что решение вопроса об отнесении объекта к основным средствам, к товарно-материальным запасам или инвестиционной собственности находится в компетенции бухгалтера, который принимает во внимание конкретные обстоятельства и условия, полагается на собственный здравый смысл (никакого стоимостного критерия для разделения объектов на основные средства и запасы нет) .

Важным вопросом в организации учета основных средств является их классификация. Разнообразие основных средств позволяет классифицировать их по различным признакам. Классификация основных средств по группам в Республике Казахстан осуществляется на основании Государственного классификатора РК ГК РК 12 - 2009 «Классификатор основных фондов» (действует с 01. 01. 2010 года) .

Классификация основных средств позволяет упорядочить учет и отчетность по основным средствам и дает возможность своевременно и правильно отразить данные о наличии и движении основных средств на счетах бухгалтерского учета [7, с. 118] .

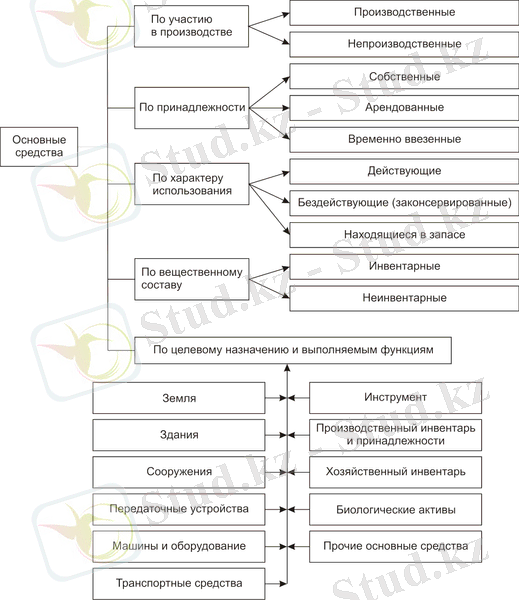

Классификатор основных средств предназначен для широкого использования с целью учета основных средств в сферах бухгалтерского, налогового и статистического учета. На рисунке 1 отражена классификация основных средств предприятия.

Рисунок 1 - Классификация основных средств предприятия

Приведенная классификации основных средств не является окончательной, так как каждое предприятие может разработать свою классификацию. Чаще всего эта классификация является основой при разработке рабочего плана счетов предприятия. Кроме того, в учетной политике предприятия необходимо определить группы основных средств. Это является очень важным для каждого казахстанского предприятия, так как по каждой группе основных средств может быть выбрана своя модель учета и свой метод амортизации [8, с. 415] .

Классификация основных средств может служить основанием для объединения объектов в группы. И при этом следует учитывать аналогичность их видов и способов использования [9, с. 153] .

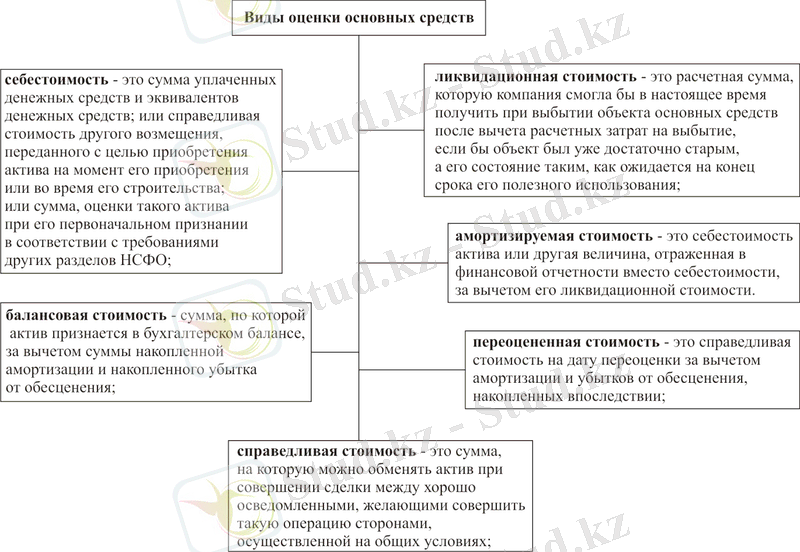

Важным фактором правильности ведения бухгалтерского учета является правильность оценки основных средств. На рисунке 2 отражены методы (виды) оценки основных средств.

Рисунок 2 - Методы оценки основных средств в соответствии с НСФО № 2

Первоначальная оценка объектов основных средств очень важна для предприятия, так как она окажет влияние на величину активов предприятия, амортизируемую сумму, себестоимость и, в конечном счете, на прибыль. Иногда предприятия заинтересованы в завышении первоначальной оценки объектов основных средств, стремясь капитализировать как можно больше расходов. Для того чтобы пресечь такие попытки, в НСФО № 2 оговорены правила для расчета первоначальной стоимости основных средств.

При первоначальном признании объект основных средств должен быть оценен по себестоимости. В соответствии с п. 274 НСФО № 2, в себестоимость объекта основных средств включают:

- цену покупки актива, включая импортные пошлины и невозмещаемые налоги на покупку, за вычетом торговых скидок и дисконтов;

- все затраты, непосредственно относимые на доставку актива до местонахождения и приведение его в текущее состояние. Такими затратами могут быть выплаты работникам; затраты на подготовку места установки объекта, затраты на его доставку и погрузку (разгрузку), установку и сбор и пуско-наладочные работы;

- первоначальная расчетная оценка затрат на демонтаж и вывоз объекта и восстановление участка, на котором он расположен, обязательство по которым возникают у предприятия либо в момент приобретения объекта либо в результате использования данного объекта в течение определенного периода времени для целей, отличных от производства запасов в течение указанного периода.

Расчетная величина демонтажа и ликвидации актива и восстановления площадки определяется исходя из суммы созданного под исполнение соответствующих обязательств резерва в соответствии с разделом 20 НСФО № 2 «Оценочные обязательства и условные обязательства». Согласно § 163 этого раздела, сумма, признаваемая в качестве резерва, - это наилучшая оценка затрат, необходимых для исполнения обязательства на отчетную дату, то есть приведенная стоимость необходимых для исполнения обязательств денежных потоков, определенная исходя их текущей рыночной ставки дисконтирования.

В соответствии с разделом 24 НСФО № 2 «Затраты по займам» в себестоимость объекта могут быть включены проценты по займам. Но их капитализация прекращается после того, как объект готов к эксплуатации. Любые торговые скидки вычитаются при определении покупной цены.

Таким образом, к прямым затратам, включаемым в себестоимость основных средств, могут относиться, в частности:

- затраты на вознаграждения сотрудников, связанные с приобретением или созданием основного средства (например, заработная плата строителей) ;

- затраты на подготовку площадки;

- первоначальные затраты на доставку и разгрузку (произведенные до того, как основное средство начнет эксплуатироваться) ;

- затраты на установку и сборку (понесенные до ввода основных средств в эксплуатацию) ;

- затраты на оплату профессиональных услуг (например, подрядные организации, занятые в строительстве) ;

- затраты на проверку работы актива после вычета чистой выручки от продажи любых объектов, произведенных в нужном месте и приведенных в нужное состояние (например, образцов, полученных при испытании оборудования) ;

- затраты по займам, понесенные в течение срока создания объекта основных средств (раздел 24 НСФО № 2) ;

- полученная государственная субсидия (правительственный грант) при выборе метода ее зачета (раздел 23 НСФО № 2) .

Таким образом, первоначальная (историческая) стоимость основных средств это стоимость ранее произведенных затрат по возведению, приобретению основных средств, включая невозмещаемые налоги и сборы, а также затраты по доставки, монтажу, установке, пуску в эксплуатацию, а также затраты, связанные с приведением основным средств в рабочее состояние для использования их по назначению [10, с. 168] .

Ликвидационная стоимость актива - расчетная сумма, которую предприятие получило бы на текущий момент от выбытия актива после вычета предполагаемых затрат и выбытие, если бы актив уже достиг конца срока полезного использования состояния, характерного для конца срока полезного использования.

В учетной политике предприятие имеет право установить предел существенности ликвидационной стоимости, но не более 10 % Ликвидационная стоимость по объектам сверх предела существенности определяется в том случае, если возможно спрогнозировать условия, в которых будет использован данный объект основных средств, и рассчитать сумму, которую получило бы сегодня предприятие от реализации актива за вычетом предполагаемых затрат на выбытие, по окончании срока использования этого объекта [11, с. 175] .

Ликвидационная стоимость и срок полезной службы объекта основных средств пересматриваются предприятием в конце каждого финансового года и, если текущие ожидания отличаются от предыдущих оценок, эти изменения в обязательном порядке отражаются в учете как изменение в расчетной оценке.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда