Организация бухгалтерского учета и аудита расчетов по оплате труда на примере ТОО MHM.KZ

Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Кафедра Учета и аудита

Допущена к защите

«___»20___г.

Заведующей кафедрой А. Ж. Мусина

(подпись) (инициалы, фамилия)

ДИПЛОМНАЯ работа

На тему Организация учета и аудита труда и его оплаты на предприятии

Павлодар

2013

Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

З. К. Абулкалыкова

Организация учета и аудита труда и его оплаты

на предприятии

ДИПЛОМНАЯ РАБОТА

специальность 5В050508 - Учет и аудит

Павлодар

2013

Содержание

Введение

Согласно ст. 24 Конституции Республики Казахстан «каждый имеет право на свободу труда, свободный выбор рода деятельности и профессии». [ 1] .

В современных условиях каждый, будь то работник или работодатель, стремится отстаивать свои интересы. Работодатель всегда хочет получить максимальную прибыль при минимальных затратах, часто незаконно уменьшая работнику заработную плату. Отсюда возникает необходимость разобраться, в каких случаях действия работодателя правомерны, а в каких интересы работников нуждаются в защите.

Одной из наиболее важных составляющих социальной политики является оплата за труд экономически активного населения Казахстана.

В условиях рыночной экономики собственник средств производства и собственник рабочей силы, вступая в трудовые правоотношения, сами устанавливают такое важное условие, как оплата труда. Заработная плата является чаще всего основной формой получения личного дохода, главным источником повышения уровня жизни трудящихся, важнейшим стимулом развития производства, производительности труда и улучшения качества работы. Она представляет собой часть национального дохода, которая поступает в доход работника и его семьи как средство содержания и основана на Трудовом Кодексе Республики Казахстан [2 ] .

Оплата за труд, т. е. заработная плата, является основным источником дохода для большинства людей. Именно от ее величины зависит уровень жизни населения любой страны. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др. ), являются одними из наиболее актуальных вопросов, как в государственном масштабе, так и в субъективном подходе. Поэтому данная тема является актуальной, так как учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Следовательно, одним из важнейших направлений деятельности бухгалтерии любого предприятия, как в Казахстане, так и за рубежом, является учет заработной платы работников предприятия. Он по праву занимает одно из центральных мест во всей системе учета на предприятии.

Организация учета труда и заработной платы - один из наиболее трудоемких и ответственных участков работы бухгалтера и требуют от него достаточно высокого уровня квалификации. От правильной организации учета труда, от рационального установления форм и системы оплаты труда, зависит заинтересованность работника, качественное выполнение должностных обязанностей. Соблюдение действующего законодательства по труду и заработной плате позволят организациям избежать налоговых санкций [ 3, с. 197] .

Также одним из основных вопросов в учетной политике предприятия является организация синтетического и аналитического учета расчетов по оплате труда. А чтобы правильно начислить работникам зарплату, нужно уметь учитывать количество и качество труда, обладать определенными знаниями в области учета расчетов с персоналом.

Учет труда и заработной платы должен обеспечить оперативный контроль над качеством и количеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Объектом исследования в дипломной работе является система оплаты труда в ТОО «MHM. KZ».

Предметом исследования является организация бухгалтерского учета и аудита расчетов по заработной платы.

Целью дипломной работы является определить пути улучшения учета и аудита заработной платы.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить виды оплаты труда, существующие в республике, законодательную и нормативную базы регулирования заработной платы и удержаний из нее;

- рассмотреть существующую методику организации учета начисления и удержания из заработной платы;

- провести аудит оплаты труда на исследуемом предприятии и при необходимости выработать ряд рекомендаций по совершенствованию действующей практики в исследуемой области.

Научная новизна исследования заключается в обосновании и уточнении теоретических и методических положений по организации заработной платы, а также разработке практических рекомендаций по ее совершенствованию, в справедливом вознаграждении и более эффективной мотивации персонала.

Практическая значимость работы состоит в том, что ее можно использовать как методическую разработку для студентов при самостоятельном изучении организации учета оплаты труда.

Теоретико-методологической базой для написания данной дипломной работы послужили труды отечественных ученых Радостовца В. К., Дюсембаева А. Б., Поповой Л. А., Назаровой В. Л., Ержанова М. С., Лешуева А. В., Шеремет А. Д., а также нормативно-правовые акты Республики Казахстан.

1 Теоретические аспекты учета труда и его оплаты

1. 1 Сущность, виды, формы и системы оплаты труда

Заработная плата - это совокупность вознаграждений в денежной или натуральной форме, полученная работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время в соответствии с Трудовым кодексом Республики Казахстан (далее - Трудовой кодекс) и иными нормативными правовыми актами Республики Казахстан, а также соглашениями, трудовым, коллективным договорами и актами работодателя.

По данным Агентства по статистике РК основные социально-экономические показатели страны представлены в таблице 1.

Таблица 1 - Основные социально-экономические показатели развития страны

Численность экономически активного населения (ЭАН) страны возрастает умеренными темпами и составила в 3 квартале 2012 года 9 013, 1 тыс. человек. Из них занятые составляют 8540, 3 тыс. человек, безработные - 472, 8 тыс. человек. Экономически неактивное население на эту дату составило 3506, 7 тыс. человек (таблица 2) .

В динамике с 2000 года по 3 квартал 2012 года численность занятого населения увеличилась на 2, 3 млн. человек или на почти на 40%. Численность безработных за аналогичный период снизилась на 434 тыс. человек или на 92%.

Динамика экономически неактивного населения (ЭНН) показывает менее стабильные тенденции: минимум показателя пришелся на 2002 года и составил 3 155, 3 тыс. человек, после чего численность ЭНН стала расти. Однако, в целом с 2000 года и по 3 квартал 2012 года численность экономически неактивного населения в абсолютном выражении снизилась на 148, 5 тыс. человек. Учитывая значительное увеличение численности населения Казахстана после 2002 года, рост экономически неактивного населения с 2002 года нельзя считать негативной тенденцией, так как показатель снижается в относительном выражении. Так, в 2000 году численность ЭНН составляла 24, 5% от численности населения страны, в 2002 году - 21, 3%, а в 2012 году - 20, 8%.

Таблице 2 - Динамика трудовых ресурсов Республики Казахстан за 2000-2011 гг. и 3 кв. 2012 года

За 12 лет с 2000 года до 3 квартала 2012 года доля занятого населения в численности ЭАН возросла с 87 до 95%, а доля безработного населения сократилась с 13 до 5%.

Динамика структуры занятого населения характеризуется ростом численности наемных работников и сокращением самостоятельного занятого населения.

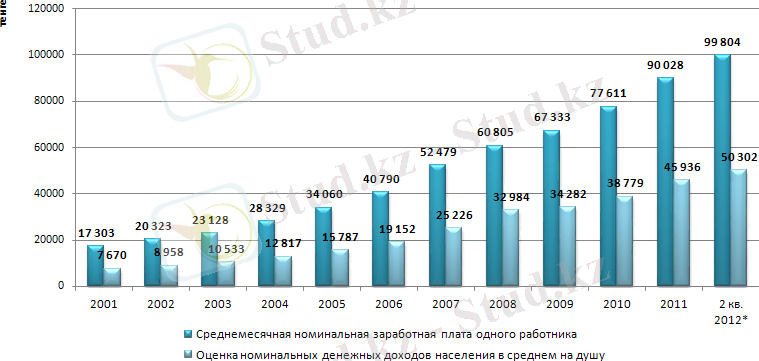

В динамике среднемесячная номинальная заработная плата одного работника и номинальные доходы в среднем на душу населения постоянно растут (рисунок 1) . Среднемесячная номинальная заработная плата одного работника в среднем по Казахстану в августе 2012 года составила 99 804 тенге.

Размер заработной платы работника устанавливается дифференцированно в зависимости от квалификации работника, сложности, количества и качества выполняемой работы, а также условий труда. Под системой оплаты труда понимают способы исчисления вознаграждения за труд в соответствии с его затратами и результатами. Система оплаты труда должна обеспечить долю основной заработной платы не менее 75% в среднемесячной заработной плате работников без учета единовременных стимулирующих выплат (п. 4 ст. 126 Трудового кодекса) .

Рисунок 1. Среднемесячная номинальная заработная плата одного работника и номинальные доходы в среднем на душу населения в 2001- 2011 гг. и во 2 кв. 2012 гг.

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, должностным окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т. д.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и т. д. [ 4, с. 157]

Согласно статье 126 Трудового кодекса Республики Казахстан (далее - Трудовой кодекс), труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и (или) коллективные результаты труда.

Подробнее формы оплаты труда, представлены на рисунке 2 [ 5, с. 385] .

Рисунок 2 - Формы оплаты труда

Система оплаты труда может формироваться на основе тарифной, бестарифной или смешанной системы.

Тарифная система оплаты труда включает в себя: тарифную ставку (оклады), тарифную сетку, тарифные коэффициенты.

Бестарифная система оплаты труда основывается на долевом распределении средств, предназначенных на оплату труда, в зависимости от критериев и на принципах оценки профессиональных качеств работников и их вклада в конечный результат.

Смешанная система оплаты труда может содержать элементы как тарифной, так и бестарифной систем.

Для усиления заинтересованности работников в повышении эффективности производства и качества выполняемых работ работодателем могут вводиться системы премирования и другие формы стимулирования труда.

Система оплаты и стимулирования труда работников определяется условиями коллективного договора, трудового договора и (или) актами работодателя.

Согласно Трудовому кодексу, организация самостоятельно устанавливает систему оплаты труда. При этом в пределах одной организации разным категориям работников может быть установлена разная система оплаты труда. Порядок применения той или иной системы труда к конкретному сотруднику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается в коллективном договоре, актами работодателя, например, Положением об оплате труда.

Рассмотрим основные системы оплаты труда, представленные на рисунке 3 [ 6, с. 92] .

1 . Повременная система оплаты труда

Оплата производится за фактически отработанное время.

В основе расчета - оклад или тариф.

1. 1. Простая повременная

Зарплата (при окладе) = Средний дневной заработок × Количество отработанных дней

Зарплата (при тарифной ставке) = Тарифная ставка часовая (дневная) × Количество отработанных часов (дней)

1. 2. Премиальная повременная

Зарплата = Зарплата по окладу (тарифу) + Премия

2. Сдельная система оплаты труда

Оплата производится за объем выполненных работ, независимо от потраченного времени. В основе расчета - сдельные расценки.

2. 1. Прямая сдельная

Зарплата = Сдельная расценка за единицу продукции × Количество продукции

2. 2. Сдельно-премиальная

Зарплата = Зарплата прямая сдельная + Премия

2. 3. Сдельно-прогрессивная

Увеличение расценки оплаты за выработку сверх нормы

2. 4. Косвенно-сдельная

Зарплата вспомогательных рабочих = Проценты от зарплаты основных рабочих

2. 5. Аккордная

Объем работ и расценок устанавливается на бригаду за комплекс работ. Выплаты участникам зависят от квалификации и личного трудового участия работника

3. Комиссионная система оплаты труда

Оплата производится в размере процента от выручки

3. 1. С применением минимального оклада

Зарплата = Минимальный оклад + Проценты от выручки

3. 2. Без применения минимального оклада

Зарплата = Проценты от выручки

Рисунок 3 - Основные системы оплаты труда

Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или согласно окладу за фактически отработанное время.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Повременная форма оплаты труда применяется, в тех случаях, когда:

- затраты на определение планового и учет произведенного количества продукции относительно высоки;

- количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения) ;

- количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления) ;

- качество труда важнее его количества;

- работа является опасной;

- работа неоднородна по своему характеру (например, работа секретаря) ;

- работа нерегулярна по нагрузке (например, работа преподавателя вуза) .

- Повременная форма оплаты труда имеет две разновидности системы:

- простая повременная;

- повременно-премиальная.

Согласно простой повременной системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По простой повременной системе оплачивается труд части рабочих-повременщиков, а также руководителей, специалистов и служащих.

В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы.

Согласно повременно-премиальной системе в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям.

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и т. д. ) .

Сдельная оплата труда применяется в тех случаях, когда:

- имеется количественный результат труда;

- количественный результат труда может быть измерен;

- существует необходимость увеличивать объемы производимой продукции или выполненных работ, услуг;

- рост выручки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил техники безопасности.

Сдельная форма оплаты труда имеет следующие виды систем:

- прямая сдельная;

- косвенная сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- аккордная.

По прямой сдельной системе заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненных работ, услуг) .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда