Учет и аудит денежных средств и их использования на примере АО Казвторчермет

Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Кафедра учета и аудита

Допущена к защите

«___»20___г.

Заведующей кафедрой А. Ж. Мусина

(подпись) (инициалы, фамилия)

ДИПЛОМНАЯ работа

На тему Учет и аудит денежных средств и их использования

Павлодар

2013

Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Лиханова В. А.

Учет и аудит денежных средств и их использования

ДИПЛОМНАЯ РАБОТА

специальность 5В050800 - Учет и аудит

Павлодар

2013

Содержание

Введение

Для осуществления своей хозяйственной деятельности все предприятия ежедневно проводят наличные и безналичные расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и запасы и оказанные услуги, с покупателями за приобретенные активы, с кредитными учреждениями по ссудам, переводам, депозитам и другим банковским операциям, с налоговыми органами по расчетам с бюджетом, с другими физическими и юридическими лицами по разным операциям.

Именно наличием у хозяйствующего субъекта денежных средств определяется платежеспособность, то есть возможность регулярного и своевременного погашения своих обязательств перед перечисленными контрагентами и осуществления бесперебойной хозяйственной деятельности. Это определяет рамки значимости управления денежными средствами в разрезе хозяйствующих субъектов, основными инструментами которого являются анализ платежеспособности, анализ кредитоспособности, анализ финансовой устойчивости, управление оборотными активами и кредиторской задолженностью, эффективность использования имущества и капитала, управление доходом от реализации и рентабельности продаж, финансовое планирование, инвестиционная деятельность, финансовые риски.

Однако никакое управление не может быть эффективно без наличия четко поставленной и оперативной работы бухгалтерской службы. Ведь именно система бухгалтерского учета является базой информационного обеспечения руководства хозяйствующего субъекта, в т. ч. для целей управления.

Не менее значимым в рыночной экономике является аудиторский контроль за достоверностью бухгалтерского учета, который позволяет не только подтвердить информацию о достоверности финансовых отчетов или отдельный частей учета (например, денежных средств), но также на базе консалтинговых услуг помочь предприятию повысить эффективность его финансово-хозяйственной деятельности.

Аудит денежных средств имеет большое значение для любого предприятия, так как позволяет оценить правильность ведения учета денежных средств на предприятии, обоснованности включения сумм денежной наличности в финансовые отчеты, соответствия ведения учета денежных средств законодательным и нормативным актам, а также выработку рекомендаций по улучшению управления денежными средствами.

Эти аспекты и предопределили актуальность темы дипломной работы.

Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в легко реализуемые ценные бумаги и требования на получения денежных средств.

Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Это обуславливает научность данной темы.

Целью данной работы является изучение состояния бухгалтерского учета денежных средств в кассе и на текущих счетах предприятия, а также оценка эффективности управления денежными потоками предприятия.

Для достижения этой цели необходимо решить ряд задач:

- изучить сущность денежных средств и их роль в управлении предприятием;

- обозначить задачи учета денежных средств и этапы их аудита;

- исследовать зарубежный опыт учета и аудита денежных средств;

- изучить деятельность предприятия и его учетную политику в области денежных средств;

- оценить основные показатели финансово-хозяйственной деятельности, их динамику;

- изучить документооборот денежных средств на анализируемом предприятии;

- изучить организацию синтетического учета денежных средств на анализируемом предприятии;

- изучить структуру и виды отчетов по движению денежных средств;

- проанализировать структуру, динамику и оборачиваемость денежных средств;

- оценить эффективность системы внутреннего контроля и разработать общий план и программу аудита денежных средств;

- провести аудиторские процедуры проверки денежных средств по существу;

- оформить результаты аудита денежных средств и разработать рекомендации по улучшению их использования.

Объектом исследования являются денежные средства АО «Казвторчермет».

Предметом - организация учета денежных средств в АО «Казвторчермет».

При написании данной дипломной работы использованы такие методы исследования как экономико-статистический, аналитический, системного подхода, финансового прогнозирования.

Нормативной базой для написания данной дипломной работы явились Закон РК «О бухгалтерском учете и финансовой отчетности», Международные стандарты финансовой отчетности, Налоговый кодекс РК, Правила ведения бухгалтерского учета, Типовой план счетов, а также другие законодательные и нормативные документы, регулирующие бухгалтерский учет денежных средств. Кроме того, в ходе выполнения дипломной работы были использованы труды ведущих отечественных и зарубежных ученых, учебники, учебные пособия, периодические издания и интернет-ресурсы.

1 Теоретические аспекты учета и аудита денежных средств и их использование на предприятии

1. 1 Сущность денежных средств и их роль в управлении предприятием

Деньги выступают в качестве реальной связи хозяйствующих субъектов государства. Мыслители прошлого времени нынешней эпохи посвящали свои труды теории денежного обращения. Хорошо поставленная денежная система способствует максимальному использованию материальных и трудовых ресурсов, а, разбалансированная денежная система приводит к нарушению кругооборота доходов и расходов.

Деньги - экономическая категория, при участии которой строятся общественные отношения.

Деньги возникают при определенных условиях осуществления производства и экономических отношений в обществе и способствуют дальнейшему их развитию. Под влиянием меняющихся условий развития экономических отношений меняются и особенности функционирования денег.

К непосредственным предпосылкам возникновения денег относятся:

- переход от натурального хозяйства к производству товаров и обмену товарами;

- имущественное обособление производителей товаров - собственников изготовляемой продукции.

Сущность денег заключается в том, что они являются необходимым элементом и составной частью экономической деятельности общества.

Сущность денег характеризуется их участием:

- в осуществлении различных видов общественных отношений;

- в распределении валового национального продукта, в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег объясняются разными социально-экономическими условиями;

- в определении цен, выражающих стоимость товара;

- служат средством всеобщего обмена на товары, недвижимость, произведения искусства, драгоценности и другие;

- улучшают условия сохранности стоимости.

Следовательно, деньги выполняют нижеперечисленные следующие функции: мера стоимости; средство платежа; средства обращения; средство накопления; мировых денег.

Самостоятельность функционирования денег значительно расширилось при появлении безналичных расчетов, в том числе и расчетов на базе применения электронной техники.

В процессе хозяйственной деятельности предприятие реализует свою произведенную продукцию, закупают нужные материальные ценности и осуществляют различного рода расходы. Сроки поступления денежной выручки за реализованную продукцию не совпадают с периодом денежных затрат на покупку материальных ценностей и производственные нужды. В связи с этим предприятие имеет свободные денежные средства.

На счетах в банке находятся денежные ресурсы, которые предназначаются для выплаты заработной платы, для погашения обязательств перед бюджетом, банками и другие временно свободные денежные средства.

Экономическая и социальная стабильность общества зависит от финансовой устойчивости предприятий. Одним из главных признаков финансовой устойчивости - это способность предприятия управлять денежными потоками. Наличие денег дает предприятию возможность выживания и направления его дальнейшего развития. В настоящее время денежные средства являются одним из наиболее ограниченных ресурсов, и успех предприятия во многом зависит от эффективности их использования.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги - это и товар, который является всеобщим эквивалентом, обладает абсолютной ликвидностью. Но не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производства товаров, создает необходимые условия их уравнивания. Деньги как средства обращения могут выполнять неполноценные деньги - бумажные и кредитные. Деньги это денежная наличность, которая находится в кассе и на счетах в банках.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от других предприятий в порядке взаимопомощи в виде коммерческих кредитов и другие. Именно эти взаимоотношения являются базой денежных средств предприятия.

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, текущих, аккредитивных и других банковских счетах.

Приумножение денежных средств, их правильное использование и контроль над сохранностью - одна из важнейших задач бухгалтерии предприятия.

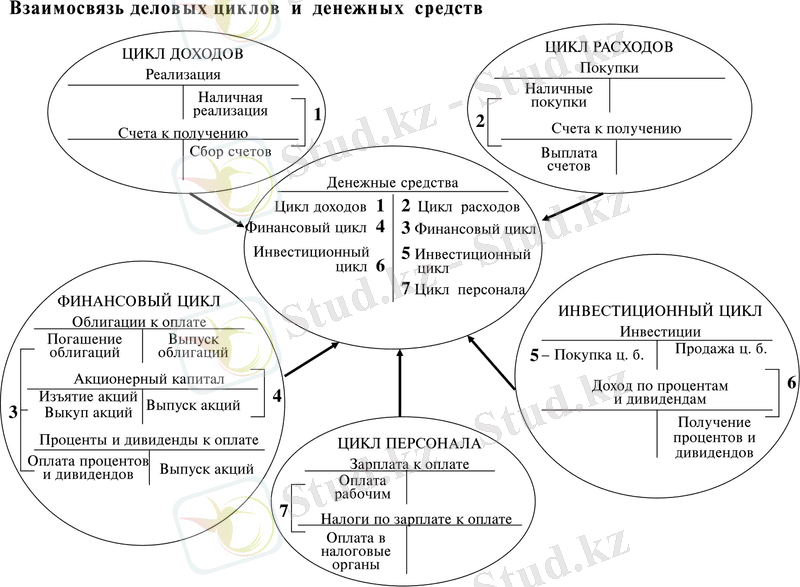

Влияние денежных средств на хозяйственные процессы представлено на рисунке 1. 1.

Эффективное управление мобильными активами, к каковым относятся денежные средства предприятия, ведет к увеличению доходов, к снижению риска дефицита денежных средств, то есть к созданию определенного потенциала возможностей для решения стратегических и тактических задач предприятия.

Политика управления денежными активами является частью общей политики управления денежными активами предприятия.

Ее можно представить как план действий в сфере организации оборота денежных средств предприятия, которая является приоритетом направлений и видов этих потоков.

Рисунок 1. 1 - Взаимосвязь деловых циклов и денежных средств

Основным показателем финансовой устойчивости предприятия является платежеспособность, то есть наличие у предприятия финансовой возможности для регулярного и своевременного погашения своих долговых обязательств. Такие возможности определяются в конечном итоге наличием у предприятия денежных средств.

Наличие денежных средств у предприятия зависит от того, в какой степени партнеры выполняют свои обязательства перед предприятием. Кроме того, при определенном размере источников средств у предприятия тем больше денег, чем меньше других элементов активов.

В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Деньги могут направляться и на увеличение капитала и на погашение долгов. Наличие какой-либо суммы денежных средств на балансовые даты еще не является критерием оценки платежеспособности предприятия.

Таким критерием является изменение суммы денежных средств за определенный период и причины, вызвавшие эти изменения. Иными словами, надо определить, какие виды деятельности и какие элементы активов и пассивов способствовали приросту или уменьшению денежных средств, и в какой степени. На этой основе можно принимать финансовые решения о том, как надо изменить активы, чтобы поток денежных средств увеличился. В процессе деятельности предприятия денежные средства используются на оплату труда и другие текущие расходы. Материалы передаются из запасов в производство. Некоторые необходимые для производства составляющие приобретаются в кредит и временно финансируются через кредиторскую задолженность впредь до погашения ее из получаемых денежных средств. По мере производства готовой продукции она накапливается на складе. Если бы не было реализации, то процесс производства постоянно трансформировал бы денежные средства, сырье, другие затраты на производство и кредиторскую задолженность в растущие запасы готовой продукции.

Если предприятие не сможет постоянно превращать готовую продукцию в денежные средства через реализацию, то систематическое увеличение запасов истощит как денежные средства, так и сырьевые ресурсы. Придется компенсировать это либо кредитами, либо увеличением собственного капитала. Соответственно обострится нехватка денежных средств, и предприятие не сможет своевременно погасить кредиторскую задолженность. При продаже продукции предприятие, как правило, предоставляет кредит своим покупателям.

Если бы продукция продавалась за наличные, то приток денег был бы постоянным. При продаже в кредит поступления по счетам откладываются на время оборота дебиторской задолженности. По мере оплаты счетов покупателями им будет снова предоставляться кредит. Аналогично предприятие по мере погашения кредиторской задолженности будет осуществлять новые закупки у поставщиков в кредит.

При определенном уровне производства и реализации надо иметь источники средств, чтобы поддерживать необходимые размеры собственного и заемного капитала.

Таким образом, при разработке политики управления денежными потоками предприятием формируется система целей и целевых финансовых показателей управления денежными потоками на долгосрочный период. Определяются первостепенные задачи формирования и распределения денежных ресурсов и разрабатывается политика действий предприятия по важным направлениям привлечения и использования денежных средств. Размер остатка денежных активов определяет уровень его абсолютной платежеспособности, влияет на длительность операционного цикла, а также характеризует его инвестиционные возможности.

Рост чистого денежного потока приводит к повышению темпов развития экономики предприятия на принципах самофинансирования, а соответственно и к снижению зависимости данного развития от внешних источников формирования финансовых ресурсов. Повышение суммы чистого денежного потока предприятия может быть обеспечено за счёт следующих основных мероприятий:

- снижение суммы постоянных издержек;

- снижение уровня переменных издержек;

- осуществление эффективной налоговой политики;

- осуществление эффективной ценовой политики,

- использование метода ускоренной амортизации;

- сокращение периода амортизации используемых предприятием нематериальных активов;

- усиление претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Таким образом, управление денежными средствами является в том случае эффективным, при котором предприятие достигает поставленных целей, таких как: платежеспособность, ликвидность, финансовая устойчивость.

- Задачи учета денежных средств и этапы их аудита

В современных условиях главной задачей бухгалтерского учета предприятий является обеспечение достоверной информацией участников бизнеса. В связи нормативная база бухгалтерского учета требует качественного представления и обеспечения доступа всем заинтересованным пользователям информации финансовой отчетности.

Целью бухгалтерского учета хозяйственных операций, вызывающих движение денежных средств, является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому необходимо грамотно строить финансовую политику компании, вкладывая временно свободные денежные средства в различные источники для получения дополнительной прибыли.

Из этой цели вытекают следующие основные задачи учета и контроля денежных средств, представленные на рисунке 1. 2.

Денежные расчеты производятся двумя основными формами:

- безналичные платежи;

- наличные расчеты через кассу предприятия.

Безналичные расчеты осуществляются с помощью чеков и других денежных документов, замещающих наличные деньги, безналичных перечислений по текущим банковским счетам юридических лиц, посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты.

В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих в обороте наличные денежные средства. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств предприятий, обеспечивает их более надежную сохранность.

Рисунок 1. 2 - Основные задачи учета и контроля денежных средств

Все юридические лица, действующие на территории Республики Казахстан обязаны вести бухгалтерский учет. Юридические лица и индивидуальные предприниматели, обязаны вести бухгалтерский учет и составлять отчетность в соответствии требованиями Национального и Международных стандартов финансовой отчетности.

Учет состоит из стадий сбора, обработки первичных данных, регистрации, передачи данных в аппарат управления. Движение отчетной информации показывает наличие прямых и обратных связей, ее комплексность, комбинированный характер информации.

Поскольку финансовое положение и результаты финансово-хозяйственной деятельности каждого предприятия определяются исходя из финансовой отчетности, перед системой бухгалтерского учета стоит важнейшая задача - обеспечить руководство предприятия и всех заинтересованных пользователей достоверной информацией при формировании финансовой отчетности и пояснительной записки к ней. Система учета формирует финансовую отчетность на основе обобщения данных синтетических счетов.

Наряду с бухгалтерским учетом особенно важным стал аудит за его достоверностью, который позволяет не только подтвердить информацию о правильности финансовой отчетности или отдельный частей учета (таких как денежные средства), но также на базе консалтинговых услуг помочь предприятию повысить эффективность его финансово-хозяйственной деятельности и управления денежными потоками.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда