Организация учета собственного капитала

Содержание

Введение3

Глава 1. Особенности организация бухгалтерского учета на АО «Казахювелир»16

2. 1Основные экономические показатели АО «Казахювелир»5

2. 2 Учетная политика АО «Казахювелир»11

Глава 2. Организация учета собственного капитала. 5

2. 1 Собственный капитал предприятия, его значение и виды16

2. 2 Порядок формирования и учета капитала, учет объявленного и необъявленного капитала18

2 . 3 Учет резервного капитала22

выводы и предложения25

Список использованной литературы30

Введение

Актуальность темы исследования. В условиях рыночной экономики большое значение имеют изучение и использование в практической работе экономических методов управления, основным из которых является четко налаженная система бухгалтерского учета.

Бухгалтерский учет является одним из средств международного общения, а также связующим звеном разнообразных видов деятельности, присущих любому бизнесу. Поэтому его нередко называют языком бизнеса.

Информационное обеспечение процесса управления включает в себя бухгалтерскую и статистическую отчетность, оперативные данные, различные неформализованные внеучетные сведения. Степень применения информационных ресурсов в управлении различна, однако общей тенденцией является достаточно слабое востребования бухгалтерских данных при выработке управленческих решений.

Часто это исходит из сложившихся стереотипов: преобладание контрольной функции в бухгалтерском учете по конечным результатам деятельности хозяйствующего субъекта, исключительная их сложность и т. п. Вместе с тем учет финансовых результатов и составление по ним финансовой отчетности таит в себе громадный аналитический потенциал и может быть использован в процессе принятия управленческих решений как перспективного, так и текущего характера.

В ходе процесса реформирования бухгалтерского учета формируются новые взгляды на ведение бухгалтерского учета финансовых результатов, а также на цели составления финансовой отчетности. В качестве приоритетной может рассматриваться задача формирования информации, необходимой для объективной оценки финансовых результатов хозяйствующего субъекта с целью принятия экономических решений.

Поэтому реформирование системы финансовой отчетности в Казахстане требует глубокого понимания сущности международных стандартов бухгалтерского учета, анализа и аудита, возможности их применения в казахстанской практике.

В современных условиях развития рыночной экономики и совершенствования управления, разработки новой стратегии развития предприятий усиливаются роль и значение бухгалтерского учета. В настоящее время все предприятия, независимо от форм собственности и подчиненности, ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству.

Сегодня практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной и достоверной экономической информации, которую дает четко налаженная система учета.

Научно обоснованная система организации бухгалтерского учета содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансового и имущественного положения предприятий.

Учет собственного капитала, является одним из наиболее важных аспектов, так как собственный капитал является экономической базой любого хозяйствующего субъекта на территории Республики Казахстан. Поскольку его элементы являются основополагающей платформой для стабильного существования и развития хозяйствующего субъекта в условиях рыночной экономики.

Цели и задачи курсовой работы. Основной целью выполненного работы раскрытие понятий учета и аудита собственного капитала и их взаимосвязи.

При выполнении работы были поставлены следующие задачи:

- рассмотрение общих, теоретических вопросов бухгалтерского учета;

- проанализировать принципы учета собственного капитала;

- изучить учет собственного капитала;

Глава 1. Организация учета собственного капитала

1. 1 Собственный капитал предприятия, его значение и виды

Как было сказано выше, капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

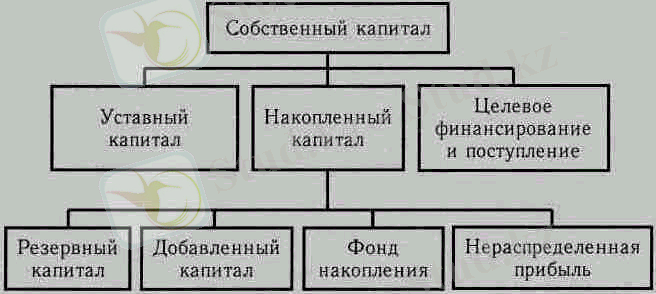

Основным источником финансирования является собственный капитал (рисунок 1) . В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др. ) .

Структура собственного капитала предприятия

Рисунок 1.

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников1.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал (рисунок 2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года) .

Классификация заемного капитала

Рисунок 2.

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т. д., т. е. он может быть вложен в долгосрочные активы и оборотные (текущие) активы.

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. Поэтому анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. Основным источником информации для проведения такого анализа является бухгалтерский баланс.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т. е. пассив показывает, откуда взялись средства, кому обязано за них предприятие. 2

1. 2 Порядок формирования и учета капитала, учет объявленного и необъявленного капитала

Уставный капитал определяет минимальный размер имущества корпорации, гарантирующего интересы ее кредиторов. Он представляет собой совокупность основных средств, другого имущества, нематериальных активов, а также имущественных прав, имеющих денежную оценку, которые вложены в корпорацию ее учредителями и участниками (юридическими и физическими лицами) пропорционально долям, определенным учредительными документами3.

Форма оплаты акций (деньгами, ценными бумагами, иным имуществом, имущественными правами, имеющими денежную оценку) определяется договором о создании общества или его уставом, а дополнительных акций - решением об их размещении.

Дополнительные акции, которые должны быть оплачены денежными средствами, оплачиваются при их приобретении в размере не менее 25% от их номинальной стоимости. Не допускается освобождение акционера от обязанности оплаты акций, в том числе путем зачета требований к обществу. Открытая подписка на акции не разрешается до полной оплаты уставного капитала.

Если по окончании второго и каждого последующего года стоимость чистых активов общества окажется меньше уставного капитала, то оно обязано объявить и зарегистрировать понижение своего уставного капитала. Если стоимость чистых активов становится меньше определенного законодательством минимального размера уставного капитала, то общество подлежит ликвидации.

Уставный капитал общества может быть увеличен путем повышения номинальной стоимости акции или размещения дополнительного их количества. Решение об увеличении уставного капитала путем повышения номинальной стоимости акций принимается общим собранием акционеров. Решение об увеличении уставного капитала путем размещения дополнительных акций (в пределах общего количества объявленных акций) принимается Советом директоров (Наблюдательным советом) . Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного его уставом.

Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой.

Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 процентов от уставного капитала общества.

Минимальный уставный капитал общества открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного законом на дату регистрации общества, а закрытого общества - не менее стократной суммы минимального размера оплаты труда, установленного законом на дату государственной регистрации общества.

Как правильно увеличить уставный капитал

Уставный капитал акционерного общества может быть увеличен двумя способами - путем увеличения номинальной стоимости размещенных акций и путем размещения дополнительных акций.

Общество вправе принять решение об увеличении уставного капитала путем увеличения номинальной стоимости всех размещенных акций либо акций определенной категории и типа. В этом случае важно, чтобы номинальная стоимость всех обыкновенных акций подлежащих увеличению, (включая объявленные), и привилегированных одних типов была увеличена одинаково. Следует помнить, что в соответствии Законом в принятии решения об увеличении номинальной стоимости привилегированных акций одного или нескольких типов, если размер дивиденда по ним определен в процентах к их номинальной стоимости, должны участвовать владельцы тех привилегированных акций, дивиденд по которым выплачивается в последующей очереди. При этом владельцы тех этих акций, которые голосовали против принятия такого решения или не принимали участия в голосовании, приобретут в случае его принятия право требовать выкупа принадлежащих им акций4.

В соответствии с Гражданским кодексом Республики Казахстан определены порядок образования, права и обязанности хозяйственных товариществ. В ст. 58 ГК хозяйственное товарищество характеризуется как коммерческая организация с разделенным на доли (вклады) учредителей (участников) уставным капиталом, а имущество, созданное и приобретенное хозяйственным товариществом в процессе его деятельности, принадлежит товариществу на праве собственности. Вкладом в уставный капитал хозяйственных товариществ могут быть денежные средства, ценные бумаги, вещи, имущественные права, в том числе интеллектуальная собственность, и иное имущество5.

Каждый хозяйствующий субъект при его создании должен иметь учредительные документы, главным из которых является Устав. Учредительные документы нотариально заверяются и проходят государственную регистрацию в органах юстиции. В уставе субъект объявляет уставный капитал, который состоит из вкладов учредителей (участников) товарищества. Оценка вкладов производится по соглашению сторон и подлежит независимой аудиторской проверке.

Хозяйственные товарищества могут создаваться в форме:

- полного товарищества - уставный капитал определяется его учредителями, но не может быть менее минимального размера, установленного законодательными актами (ст. 64 ГК) ;

- коммандитного товарищества - размер уставного капитала не может быть менее минимального размера, установленного законодательными актами. Совокупный размер вкладчиков может составлять 50 % уставного капитала коммандитного товарищества (ст. 74 ГК) ;

- товарищества с ограниченной ответственностью - размер уставного капитала определяется учредителями товарищества и не может быть менее минимального размера, установленного законодательством (ст. 78 ГК) ;

- товарищества с дополнительной ответственностью - размер уставного капитала определяется так же как в товариществе с ограниченной ответственностью, но участники этого товарищества отвечают по его обязательствам своими вкладами в уставный капитал, а при недостаточности этих сумм своим имуществом в размере, кратном внесенным имвкладам (ст. 84 ГК) ;

- акционерного общества - уставный капитал равен суммарной номинальной стоимости всех объявленных к выпуску акций, но не может быть менее минимального размера, предусмотренного законодательством. Открытая подписка на акции не допускается до полной оплаты уставного капитала (ст. 88 ГК) .

Минимальный размер объявленного уставного капитала акционерного общества составляет - 5-кратный размер месячного расчетного показателя (статья 10 Закона «Об акционерных обществах» от 13. 05. 03 г. №415) и должен быть оплачен в течение 30 дней с даты государственной регистрации (п. 2. статья 11) . Выпуск привилегированных акций должен составляться не более 25% от общего количество, всего объявленных акций (ц. 2. статья 13) ст. 198.

- дочернее и зависимое хозяйственные товарищества - уставный капитал образуется от взаимного участия акционерных обществ друг в друге;

- производственный кооператив - уставный капитал формируется за счет вложенного пая членов кооператива (ст. 97 ГК) ;

- государственное предприятие - основывается на праве хозяйственного владения или оперативного управления (ст. 102 ГК) ;

- некоммерческие организации - создаются и финансируются собственниками для осуществления управленческих, социально-культурных или иных функций некоммерческого характера (ст. 105 ГК) .

Хозяйствующие субъекты могут производить финансовые вложения в виде имущественной и интеллектуальной деятельности в уставные капиталы других субъектов посредством приобретения пакета акций с целью получения предпринимательского дохода, процента или прироста капитала, а также в целях оказания влияния на их деятельность, т. е. приобретение возможности определять решения, принимаемые таким обществом, устанавливать контроль над ним. Эти вложения называются инвестициями.

В соответствии со стандартом бухгалтерского учета 13 «Консолидированная финансовая отчетность и учет инвестиций в дочерние товарищества» и методических рекомендаций к нему, если приобретено более 50% акций инвестируемого объекта с правом голоса, то это приобретение позволяет установить контроль. Инвестор при установлении контроля признается основным товариществом, а инвестируемый объект - дочерним хозяйственным товариществом. Если же другое юридическое лицо имеет более 20% его голосующих акций (ст. 95 ГК), то акционерное общество признается зависимым хозяйственным товариществом. Соответственно владение менее 20% голосующих акций другого субъекта позволяет установить совместный контроль.

Вклады могут производиться любыми активами (денежными средствами, основными средствами, нематериальными активами, товарно-материальными запасами) .

При этом производятся следующие бухгалтерские записи:

а) на сумму объявленного уставного капитала

Дебет счета 5020 «Неоплаченный капитал»

Кредит счетов 5010 «Объявленный капитал»;

б) на сумму вклада:

Дебет счетов 2730 «Прочие нематериальные активы», 2412-2417 «Основные средства», 1330 «Товары», 1050 «Денежные средства на текущих банковских счетах в валюте», 1040 «Денежные средства на текущих банковских счетах в валюте», 1010 «Денежные средства в кассе в тенге», 1020 «Денежные средства в кассе в валюте».

Кредит счета 5020 «Неоплаченный капитал»6.

Документальное оформление бухгалтерских записей зависит от видов вложенных средств. Так нематериальные активы и основные средства приходуются на основании Акта приемки-передачи (перемещения) основных средств (нематериальных активов) с открытием инвентарных карточек. Товарно-материальные запасы - на основании счетов-фактур, приходных ордеров с внесением их в карточки складского учета материалов. Денежные средства на основании выписок с расчетного (текущего), валютного счетов, наличные денежные средства - на основании приходных кассовых ордеров.

До конца отчетного периода уставный капитал хозяйствующего субъекта должен быть сформирован. Сторона вкладывающая собственные средства в уставные капиталы других субъектов производит в эти субъекты инвестиции, которые могут быть:

- финансовые - активы, которыми субъект владеет в целях получения дохода, прироста инвестиционного капитала или получения прочей выгоды, а также инвестиции в недвижимость, которая находится в эксплуатации (СБУ 8 «Учет финансовых инвестиций) ;

- инвестиции в дочерние, зависимые, совместно-контролируемые юридические лица - для осуществления контроля над ним, т. е. права определять финансовую и иную политику инвестируемого субъекта с целью получение выгоды от его деятельности (СБУ 13 «Консолидированная финансовая отчетность и учет инвестиций в дочерние товарищество», СБУ 14 Учет инвестиций в зависимое хозяйственное товарищество», СБУ 15 «Отражение в финансовой отчетности доли участия по совместной деятельности») .

Уставный капитал может изменяться в соответствии со ст. 42 п. 6, 74 п. З, 78 п. 2, 89. 90 Гражданского кодекса (от 27. 12. 94 г. ) и ст. 11 п. З Закона «Об акционерных обществах» (№ 415-11 ЗРК от 30. 05. 2003 г. ) в сторону увеличения или уменьшения, что влечет за собой перерегистрацию субъекта в государственных органах.

1. 3 Учет резервного капитала

Резервный капитал - часть собственных средств акционерного общества и других хозяйствующих субъектов, образуемая за счет отчислений от чистого дохода. Резервный капитал используют для покрытия потерь (убытков) субъекта за отчетный период или предыдущий год, выплат дивидендов в случаях, когда текущего дохода оказывается для этого недостаточно. Порядок образования и использования резервного капитала определяется учредительными документами и действующим законодательством. В бухгалтерском балансе резервный капитал отражается в пассиве; вместе с уставным капиталом и другими средствами является собственным капиталом предприятия7.

Учет резервного капитала ведут на пассивных счетах подраздела 5300 "Резервный капитал", в который входят следующие счета: 5310 "Резервный капитал, установленный учредительными документами», 5320 «Резерв на переоценку», 5330 «Резерв на пересчет иностранной валюты по зарубежной деятельности», 5340 «Прочие резервы».

Учет резервного капитала, установленный учредительными документами. Акционерное общество должно создавать резервный капитал для покрытия убытков общества в размере не менее 15% от его объявленного уставного капитала. Он должен быть сформирован в течение двух лет с момента государственной регистрации общества. Резервный капитал общества формируется путем ежегодных отчислений из чистого дохода общества, размер которых устанавливает общее собрание акционеров.

В случае, если в результате каких-либо выплат резервный капитал общества станет меньше 15% от объявленного уставного капитала, общество обязано возобновить отчисления для пополнения резервного капитала до указанной величины.

Резервный капитал создают акционерные общества по своему усмотрению, в соответствии с учредительными документами. Его могут создавать и другие организации. Резервный капитал в акционерном обществе предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств. Направления использования резервного капитала в товариществах определяются их уставом.

Резервный капитал создается путем ежегодных отчислений от чистого дохода. Размер ежегодных отчислений устанавливается общим собранием акционеров.

В случае использования резервного капитала, возобновляются отчисления для пополнения его до указанной величины.

Для получения информации о наличии и движении резервного капитала используют счета подраздела 5300 «Резервный капитал».

При создании резервного капитала:

Дебет счета 5410 «Нераспределенный доход (непокрытый убыток) »

Кредит счета 5310 «Резервный капитал, установленный учредительными документами»

Кредит счета 5340 «Прочий резервный капитал».

Использование средств резервного капитала:

а) на сумму начисленных дивидендов, выплачиваемых по решению учредителей (участников) за счет резервного капитала:

б) на сумму убытка, покрытого за счет средств резервного капитала:

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда