Теория и практика государственного финансового контроля в Республике Казахстан: принципы, организация и заимствование зарубежного опыта

«ФИНАНСОВЫЙ КОНТРОЛЬ: ТЕОРИЯ, ПРАКТИКА И ЗАРУБЕЖНЫЙ ОПЫТ»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. . 3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО КОНТРОЛЯ. . 5

1. 1 Принципы и задачи финансового контроля 5

1. 2 Классификация финансового контроля . . . 8

1. 3 Методы финансового контроля. . 11

2 ОРГАНИЗАЦИЯ ФИНАНСОВОГО КОНТРОЛЯ

В РЕСПУБЛИКЕ КАЗАХСТАН 14

2. 1 Органы, осуществляющие финансовый контроль 14

2. 2 Анализ деятельности органов финансового контроля. 20

2. 3 Виды санкций и методы их применения . . . 26

3 СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ФИНАНСОВОГО

КОНТРОЛЯ: ЗАИМСТВОВАНИЕ ЗАРУБЕЖНОГО ОПЫТА. . 34

ЗАКЛЮЧЕНИЕ. . 36

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ. . 38

ВВЕДЕНИЕ

Происходящие в стране глубочайшие социально-экономические преобразования, переход всего народнохозяйственного комплекса к рыночной экономике, развитие предпринимательства, создание новых форм экономической деятельности при одновременном упразднении ранее действовавших контрольных структур все настоятельнее требуют коренной реорганизации финансового контроля.

Очень важное значение должно быть уделено государственному финансовому контролю, потому что именно он должен вести борьбу с теневой экономикой, проверять соблюдение режима экономии, правильности расходования и сохранность денежных средств, выделяемых из бюджета на содержание учреждений и организаций, осуществляющих социально-культурные мероприятия, и др.

Создание новых организационных структур предприятий (совместных, арендных, малых предприятий, крестьянских (фермерских) хозяйств), широкое развитие кооперативного движения во многом повлияло на механизм воздействия экономического контроля на производство. Изменилась структура контрольно-ревизионного аппарата. Появились новые контролирующие государственные и не государственные органы: аудиторская и инаудиторская службы, налоговая инспекция. Функции, права и обязанности этих органов, а также методы, ими применяемые, имеют свои особенности. Упразднены многие общественно-массовые органы хозяйственного контроля - народный контроль, партийный контроль; уменьшилась армия некомпетентных проверяющих. Вместе с тем усилилось значение проверок и ревизий, осуществляемых специалистами.

В условиях перехода к рыночной экономике, когда еще не в полной мере отрегулированы вопросы экономических и правовых взаимоотношений хозяйствующих субъектов друг с другом, с вышестоящими и государственными органами, нельзя отказаться от обязательного внешнего контроля за финансовой деятельностью предприятия. Однако этот контроль должен производиться грамотными и знающими ревизорами, поскольку хорошо известно, что состояние бухгалтерского учета и контроля во многом зависит от образовательного уровня работников учета и ревизоров.

Предприятия нуждаются в проверках, вскрывающих недостатки хозяйствования. Ведь для того чтобы избавиться от порока, нужно знать причину, его порождающую. Сегодня нужен не столько ревизор-обвинитель, сколько ревизор, устанавливающий порядок в учете и экономике предприятия, выявляющий резервы производства и дающий практические предложения по улучшению хозяйственной деятельности.

Без ревизора, вскрывающего факты бесхозяйственности, расточительства, злоупотреблений, нам не обойтись. Мы не можем позволять безнаказанно обкрадывать государство. Поэтому там, где взаимоотношения складываются между тружениками коллектива - как вырастить животных, как за ними ухаживать, как посеять, как собрать урожай, контроля быть не должно, а вот там, где начинаются взаимоотношения с государством, проверять необходимо.

Эффективность экономической, реформы, проводимой в нашей стране с целью быстрого удовлетворения потребностей населения в продуктах и товарах на основе кардинального улучшения развития производственных отношений, во многом зависит от рациональной организации государственного контроля, а также от подготовленности и заинтересованности проверяющих.

Вот почему тема финансового контроля актуальна в наше время: современная экономическая ситуация диктует необходимость уточнения задач, принципов, методов и основ организации финансового контроля, адекватных рыночной экономике, переход к которой наш суверенный Казахстан выбрал однозначно.

Целю курсовой работы является характеристика теории, практики зарубежного опыта организации финансового контроля.

Задачи курсовой работы определены следующие:

- исследовать теоретические аспекты финансового контроля: сущность, принципы и задачи финансового контроля, а также виды финансового контроля и методы их осуществления;

- изучить функционирование финансового контроля в Республике Казахстан и за рубежом.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО КОНТРОЛЯ

1. 1 Принципы и задачи финансового контроля

Финансовый контроль представляет собой специфическую деятельность, направленную на проверку обоснованности стоимостного распределения валового общественного продукта по соответствующим фондам денежных средств и их расходование на определенные цели. Хотелось добавить, что финансовый контроль включает еще и стадию осмысления, то есть оценку и анализ результатов проверки.

Предметом финансового контроля являются экономические взаимоотношения подконтрольных объектов. Объектами контроля являются хозяйственные средства, процессы, операции, а также деятельность должностных лиц, связанных с ними. Экономический и финансовый контроль изучают факты потерь и нерационального использования ресурсов, незаконного расходования средств и условий, способствовавших этим явлениям.

Наличие финансового контроля объективно обусловлено тем, что финансам, как экономической категории присуща контрольная функция. Посредством этой функции финансы предупреждают о складывающихся пропорциях распределения, соотношения фондов, источниках их формирования, использовании. Контрольная функция финансов создает возможность воздействия со стороны общества и, прежде всего, государства на процессы производства, обмена, распределения и потребления материальных благ. Но эта возможность превращается в действительность только в общественных отношениях при участии людей, наличии определенных условий:

- создании особых органов контроля;

- укомплектовании их квалифицированными специалистами;

- регламентации прав этих органов.

Таким образом контрольная функция создает объективные условия для использования финансов в качестве инструмента контроля, а сознательное применение осуществляется в ходе функционирования финансов в общественном производстве. Если финансы выражают отношения экономического базиса, то есть часть производственных отношений, то финансовый контроль как один из элементов управления финансами (наряду с планированием, учетом и анализом) - является надстроечной категорией.

По мнению Л. А. Дробозиной, финансовый контроль представляет собой "контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государства, предприятий, учреждений, организаций) с применением особых методов. Он включает контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств, оценку экономической эффективности финансово-хозяйственных операций и целесообразности произведенных расходов".

Финансовый контроль - стоимостный контроль, поэтому в отличие от других видов контроля (экологического, санитарного, административного и др. ) он имеет место во всех сферах общественного воспроизводства и сопровождает весь процесс движения денежных фондов.

Специфика финансового контроля состоит в том, что он осуществляется в денежной форме. Его непосредственным объектом являются процессы формирования доходов и накоплений, создание и использование денежных фондов. Однако действие финансового контроля распространяется на более широкий круг денежных отношений, поскольку финансы тесно связаны с другими стоимостными категориями: оплатой труда, себестоимостью продукции, доходом, прибылью, производственными фондами (основными, оборотными), капитальными вложениями, инвестициями. А финансовый контроль за правильностью использования бюджетных ассигнований учреждениями и организациями затрагивает все стороны их деятельности - полноту развертывания сети и контингентов, соблюдение установленных норм расходования средств.

Сфера действия финансового контроля часто может совпадать с другими видами контроля: административным, правовым, социальным, техническим, политическим. Поскольку финансовая сторона деятельности хозорганов тесно связана с хозяйственной, бывает затруднительно, а иногда и невозможно отделить финансовый контроль от хозяйственного, так как в большинстве финансовых операций отражаются другие процессы хозяйственной деятельности.

Проведение государственного финансового контроля осуществляется с обязательным соблюдением принципов независимости, объективности, достоверности, прозрачности, компетентности, гласности с учетом обеспечения режима секретности.

Принцип независимости - недопущение любого вмешательства, подрывающего независимость органов государственного финансового контроля, ревизионных комиссий Маслихатов, служб внутреннего контроля, их работников и членов, независимость проводимого ими контрольного мероприятия при осуществлении контрольных функций.

Принцип объективности контроля - проведение контроля строго в соответствии с законодательством Республики Казахстан, стандартами государственного финансового контроля, недопущение конфликта интересов, принятие решений по результатам контроля только на основании выявленных и документально подтвержденных фактов.

Принцип достоверности результатов контроля - подтверждение результатов контроля бухгалтерскими, банковскими и иными документами объекта государственного финансового контроля.

Принцип прозрачности контроля - ясность изложения результатов контроля, подотчетность органов государственного финансового контроля, ревизионных комиссий Маслихатов Президенту Республики Казахстан, Парламенту Республики Казахстан, Правительству Республики Казахстан, Маслихатам.

Принцип компетентности - совокупность профессиональных знаний и навыков работников органов государственного финансового контроля, служб внутреннего контроля, членов ревизионных комиссий Маслихатов, необходимых для осуществления качественного контроля.

Принцип гласности - публикация результатов контроля с учетом обеспечения режима секретности, служебной, коммерческой или иной охраняемой законом тайны.

Основные задачи финансового контроля, в которых раскрывается его содержание:

1. Проверка выполнения финансовых обязанностей перед государством, организациями и населением.

2. Проверка правильности использования хозяйствующими субъектами находящихся в их распоряжении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных средств) .

3. Проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств хозяйствующими субъектами.

4. Выявление внутренних резервов производства - возможностей повышения рентабельности хозяйства, роста производительности труда, ускорения оборачиваемости оборотных средств, более экономного и эффективного использования материальных и денежных средств.

5. Устранение и предупреждение нарушений финансовой дисциплины.

В случае их выявления применяются в установленном порядке меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение ущерба государству и организациям.

Основной задачей государственного финансового контроля является изучение законности, целесообразности; и достоверности происшедших хозяйственных операций путем проведения ревизий.

Финансовая дисциплина - это четкое соблюдение установленных предписаний и порядка образования, распределения и использования денежных фондов государства, его хозяйствующими субъектами.

Финансовый контроль в условиях рыночных отношений претерпевает существенные изменения. Новые экономические взаимоотношения не терпят постоянных проверок, надзора за финансовыми операциями, различного рода сделками. Всеобъемлющий контроль является тормозом нормальных рыночных отношений. Но переходной период, характеризующийся неотработанностью форм и методов преобразования собственности, либерализацией цен, свободой хозяйствования, факторами неопределенности экономической ситуации, вызывает потерю управляемости и контроля за движением финансовых потоков средств в приемлемом для общества направлении. В этих условиях усиливаются тенденции нарушения финансовой дисциплины, финансового законодательства, учащаются злоупотребления по поводу использования государственной собственности. Поэтому финансовый контроль должен явиться надежным заслоном всяческих негативных проявлений в хозяйственной жизни. Государство, защищая общественные интересы, социальную справедливость, должно вмешаться в процессы воспроизводства, распределения, используя в качестве инструмента регулирования возможности контрольной функции финансов, совершенствовать формы, методы и организацию финансового контроля.

1. 2 Классификация финансового контроля

Классификация финансового контроля основана на различиях в субъектах, времени проведения контрольных действий, приемах (способах) проведения контроля. Исходя из этих признаков финансовый контроль подразделяется по трем направлениям: видам, формам, методам его осуществления.

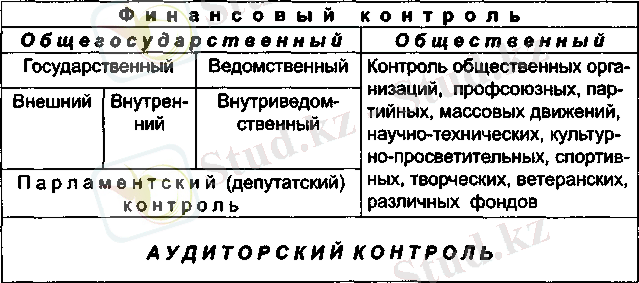

В зависимости от субъектов (органов или организаций, осуществляющих контроль) выделяются следующие виды финансового контроля (рисунок 1) .

Рисунок 1. Классификация финансового контроля по видам

Государственный финансовый контроль (внешний и внутренний) - проверка соответствия законодательству Республики Казахстан деятельности объектов государственного финансового контроля в части исполнения, ведения учета и отчетности по исполнению республиканского и местных бюджетов, оценки их исполнения, использования грантов, активов государства, гарантированных государством займов, денег от реализации государственными учреждениями товаров (работ, услуг), остающихся в их распоряжении.

Внешний контроль - государственный финансовый контроль, осуществляемый Счетным комитетом по контролю за исполнением республиканского бюджета и ревизионными комиссиями Маслихатов.

Внешний контроль осуществляется:

1) на республиканском уровне - Счетным комитетом по контролю за исполнением республиканского бюджета;

2) на местном уровне - ревизионными комиссиями Маслихатов.

Внутренний контроль - государственный финансовый контроль, осуществляемый центральным уполномоченным органом по внутреннему контролю и службами внутреннего контроля.

Внутренний контроль осуществляется центральным уполномоченным органом по внутреннему контролю и службами внутреннего контроля.

Объекты государственного финансового контроля - Правительство Республики Казахстан, местные исполнительные органы, государственные органы, ответственные за взимание и контроль поступлений в бюджет, государственные учреждения, финансируемые из республиканского и местных бюджетов, их подведомственные организации, получатели бюджетных средств, физические и юридические лица, использующие гранты, активы государства, гарантированные государством займы.

Государственный финансовый контроль подразделяется на следующие типы:

1) контроль на соответствие - оценка соответствия деятельности объекта государственного финансового контроля требованиям законодательства Республики Казахстан;

2) контроль финансовой отчетности - оценка достоверности, обоснованности и своевременности составления и представления финансовой отчетности объектом государственного финансового контроля;

3) контроль эффективности - проверка и оценка экономичности, результативности и продуктивности, с которыми объект государственного финансового контроля использует средства республиканского или местных бюджетов, активы государства, гарантированные государством займы, деньги от реализации государственными учреждениями товаров (работ, услуг), гранты.

Государственный финансовый контроль осуществляется в следующих видах:

1) комплексный контроль - проверка и оценка деятельности объекта государственного финансового контроля за конкретный период сплошным методом;

2) тематический контроль - проверка и оценка деятельности объекта государственного финансового контроля по отдельным вопросам за конкретный период сплошным методом;

3) встречный контроль - контроль третьих лиц, связанный с необходимостью получения информации в отношении объекта государственного финансового контроля, который заключается в сопоставлении документов, связанных между собой единством операций. Встречный контроль проводится исключительно по вопросам взаимоотношений с основным объектом государственного финансового контроля и в рамках проверяемого вопроса.

Все представительные органы осуществляют финансовый контроль при ежегодном рассмотрении проекта соответствующего бюджета и отчета об исполнении его на сессиях. Важные контрольные функции выполняют планово-бюджетные и отраслевые постоянные комиссии представительных органов, которые предварительно, до начала сессии, рассматривают проект бюджета и отчет об его исполнении.

Правительство, аппарат местных администраций не только направляют контрольную деятельность подведомственных им органов, в том числе и финансово-кредитных, но и сами непосредственно осуществляют финансовый контроль. Правительство контролирует составление и исполнение государственного бюджета, осуществляет финансовую политику государства. Соответственно своим полномочиям контрольные функции выполняют исполнительны органы на местах.

Ведомственный финансовый контроль осуществляется в пределах полномочий отдельного министерства, ведомства за деятельностью входящих в их систему (подчиненных, курируемых, подведомственных) предприятий, организаций, учреждений.

К основным задачам ведомственного контроля: контроль за выполнением плановых заданий, экономным использованием материальных и финансовых ресурсов, сохранностью собственности, правильностью постановки бухгалтерского учета, состоянием контрольно-ревизионной работы, пресечение фактов бесхозяйственности, расточительства и всякого рода излишеств.

В рамках ведомственного контроля проводится внутрихозяйственный контроль, то есть контроль, осуществляемый на конкретных хозяйствующих субъектах (фирмах, компаниях, организациях, учреждениях) . Контрольные функции в данном случае связаны с процессом повседневной финансово-хозяйственной деятельности как ее необходимое условие. Этот вид контроля способствует повышению ответственности первичных звеньев производства за эффективное использование производственных фондов, финансовых ресурсов, направлен на снижение потерь, различных нарушений финансовой дисциплины.

В условиях рыночных отношений внутрихозяйственный контроль в прежнем его понимании теряет свое значение: его должны замещать хозрасчетные стимулы на государственных предприятиях и коммерческие - на предприятиях других форм собственности. Хозяйственный расчет, коммерческий расчет больше гарантируют от всевозможных нарушений, так как личная заинтересованность работника, предпринимателя в успехе дела снимает необходимость контроля над самим собой.

В зависимости от времени проведения финансовый контроль может быть предварительным, текущим и последующим. Такие формы контроля свойственны деятельности большинства контролирующих органов.

Предварительный финансовый контроль проводится до совершения операций по образованию, распределению и использованию денежных фондов, и поэтому он имеет важное значение для предупреждения нарушений финансовой дисциплины. В данном случае проверяются подлежащие утверждению и исполнению документы, которые служат основанием для осуществления финансовой деятельности - проекты бюджетов, финансовых планов и смет, кредитные и кассовые заявки и т. д.

Текущий финансовый контроль - это контроль в процессе совершения денежных операций (в ходе выполнения финансовых обязанностей перед государством, получения и использования денежных средств для административно-хозяйственных расходов, инвестирования и т. д. ) .

Последующий финансовый контроль - контроль, осуществляемый после совершения финансовых операций (после исполнения доходной расходной части бюджета, использования хозорганами денежных средств и т. п. ) . В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

1. 3 Методы финансового контроля

Финансовый контроль проводится разнообразными методами, под которыми понимают приемы или способы, средства его осуществления. Применение конкретного метода зависит от ряда факторов: особенностей форм деятельности органов, осуществляющих финансовый контроль, от объекта и цели контроля, основания возникновения контрольного действия.

Используются следующие методы финансового контроля: ревизии, проверки (документации, состояния учета и отчетности, счетная проверка), обследования, рассмотрение проектов финпланов, заявок, отчетов о финансово-хозяйственной деятельности, заслушивание докладов, информация должностных лиц и др. Каждый из этих методов подразделяется на более частные способы, позволяющие решать промежуточные задачи. Например, в документальной ревизии используются такие способы, как встречная проверка документов, инвентаризация денежных средств и материальных ценностей, восстановление количественного учета, контрольное сличение и другие.

Формы и методы финансового контроля постоянно совершенствуются, определенное воздействие оказывает на них система информации на базе вычислительной техники.

Названные общие методы конкретизируются в методиках, правилах проведения контроля различных объектов.

По результатам государственного финансового контроля принимаются следующие акты:

1) заключение - документ Счетного комитета по контролю за исполнением республиканского бюджета и ревизионной комиссии Маслихата, составляемый на основании актов контроля;

2) постановление Счетного комитета по контролю за исполнением республиканского бюджета - документ, принимаемый на заседании Счетного комитета по контролю за исполнением республиканского бюджета. Постановление Счетного комитета по контролю за исполнением республиканского бюджета обязательно к исполнению всеми государственными органами, организациями и должностными лицами, к которым оно обращено.

3) постановление ревизионной комиссии Маслихата - документ, обязательный для исполнения всеми исполнительными органами, финансируемыми из соответствующего местного бюджета, и организациями, использующими средства соответствующих местных бюджетов или оказывающими финансовые услуги на всех стадиях освоения средств местных бюджетов;

4) представление - документ Счетного комитета по контролю за исполнением республиканского бюджета, направляемый в государственные органы, организации и должностным лицам для устранения недостатков в работе, а также в правоохранительные органы по вопросам привлечения к ответственности, предусмотренной законами Республики Казахстан;

5) предписание - документ об устранении нарушений и недостатков в работе, принятый руководителем центрального уполномоченного органа по внутреннему контролю в пределах его компетенции и направленный для обязательного исполнения должностным лицам государственных органов и других организаций;

6) акт контроля - документ, составленный органами государственного финансового контроля, ревизионными комиссиями Маслихатов, службами внутреннего контроля по результатам контроля;

7) отчет о проведении контроля - документ о результатах проведенной работы по контролю за определенный период времени.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда