Мировой рынок нефти и нефтегазовый комплекс Республики Казахстан: состояние, проблемы и перспективы

Содержание

Введение . ……. 3

Глава 1. Мировой рынок нефти и место Казахстана на нем……. ……. …. 7

- Особенности и характеристика мирового рынка нефти. 7

- Прогнозы и перспективы развития мирового рынка нефти…… . . . 17

Глава 2. Современное состояние нефтегазового комплекса

Республики Казахстан в условиях глобализации . . . 26

- Проблемы оценки и анализа нефтегазового комплекса

в экономике РК 26

- Общая характеристика нефтяных месторождений

Казахстана . . . 32

- Состояние нефтяной отрасли экономики РК. ……42

- ННК "Казахойл": анализ деятельности на

современном этапе. 54

Глава 3. Проблемы и перспективы нефтегазового

комплекса Республики Казахстан65

Заключение 78

Список использованной литературы . …. ……. 81

Приложение

Введение

Вывод экономики Республики Казахстан из кризиса и ее социально-экономический рост требует устойчивых инвестиций в нефтегазовый комплекс Республики Казахстан, полноценное вхождение страны в систему мирохозяйственных связей предполагает глубокие структурные и технологические преобразования в экономике, требуя проведения активной и последовательной политики в области нефтегазового комплекса.

В 1999 г. Казахстан широко отметил 100-летний юбилей своей нефтегазовой отрасли. Век тому назад 13 ноября 1899 г. первый нефтяной фонтан дала скважина № 7 на местечке Карачунгул Жылыойского района Гурьевской (ныне Атырауской) области, на глубине 40 м с суточным дебитом 22-25 тонн. Началу и становлению отрасли посвящены многие работы.

Сегодня Республика Казахстан является одной из крупных нефтяных держав мира. Площадь перспективных нефтегазоносных районов республики равна 1 млн 700 тыс. км, что составляет более 62 % всей ее территории. На сегодня открыто более 208 нефтегазовых месторождений.

Выделено и в разной степени изучено более 15 осадочных бассейнов с установленной или потенциальной нефтегазоносностью . Это Прикаспийский, Устюрто-Бозащинский, Мангистауский, Аральский, Сырдарьинский, Южно-Торгайский, Северо-Торгайский, Северо-Казахстанский, Тенизский, Шу-Сарысуский, Западно-Илийский, Восточно-Илийский, Балхашский, Алакольский, Зайсанский, Прииртышский бассейны с различными по составу и происхождению литогенетическими типами пород, включающими широкий спектр разновозрастных нефтегазоматеринских толщ, коллекторов и покрышек. Геологические условия осадочных бассейнов Казахстана благоприятствуют расширению сырьевой базы нефтегазовой промышленности.

Правительство Казахстана приняло ряд принципиальных решений о значительном увеличении объема добычи нефти. Выполнение этих задач требует решения многих организационно-хозяйственных и научно-технических проблем. Одной из них является создание новой подотрасли - морского нефтегазового комплекса.

Руководство страны и специалисты большие надежды связывают с шельфом Каспия и подсолевым комплексом Прикаспийской впадины, так как потенциально наиболее богатым является район Прикаспийской впадины вместе с акваторией Каспия. На это указывает наличие в этом районе благоприятных структур, фациальных и литологических предпосылок наряду с тем, что район непосредственно примыкает к территории, где расположены известные нефтяные и газовые месторождения Тенгиз, месторождения п-ова Бузачи и Астраханское, и целый ряд месторождений в надсолевых отложениях междуречья Урал-Волга.

12 августа 1999 г. было начато бурение на площади Восточный Кашаган до проектной глубины 5, 2 км. Работу начала и ведет Оффшорная Казахстанская Международная Операционная Компания (ОКИОК), чьими акционерами являются итальянский «Аджип», английские «Бритиш Газ», «Бритиш Петролеум», французский «Тоталь», японский «Интекс», американские «Мобил» и «Филипс Петролеум» и голландский «Шелл».

Казахстанский шельф Каспия богат не только крупнейшим месторождением Кашаган, но и перспективными площадями Кайран, Актота, также залегающими на глубине 4000-5000 м в карбонатных породах, а также Каламкас-море, в крупном мезозойском поднятии. Кроме того, высок перспективна структура Курмангазы, которая будет разрабатываться совместно с российской компанией «ЛУКойл».

С чем входит нефтяная отрасль в этот сложный но, в общем, достаточно предсказуемый период мирового развития? Как она может развиваться или хотя бы стабилизировать свое состояние? Достаточно легко впасть в панику при нынешних ценах на нефть. Такого не было уже больше 10 лет. Можно, конечно, выбирать и мудрую выжидательную позицию, ссылаясь на якобы особый статус Казахстана и его заметную изолированность от мировых экономических процессов.

Президент Республики Казахстан Н. А Назарбаева отметил, что есть возможность преобразовать неблагоприятное местоположение казахстанского государства в выгодное -расположение: "В результате распада Советского Союза появилась абсолютно новая установка, в которой Казахстан занимает выгодное положение. Распад Советского Союза дал новые энергетические источники международному сообществу, в частности развитым странам, а также новым постиндустриальным государствам. Западные страны играют главную роль в нефтяной политике по отношению к нефти стран, не стоящих в Содружестве, и производят нефтепродукты. Но эти страны как соперники желают владеть казахстанскими месторождениями. США сталкиваются с трудностями из-за конкуренции со стороны таких стран, как Россия, Иран и Китай, а также из-за устаревшего технического оборудования. Так, нефть является одним из первых объектов стратегических интересов США в Казахстане и Центральной Азии в целом. Роль нефти и природного газа в экономике Казахстана и России исключительно велика. Нефть, газ и продукты их переработки используются почти во всех отраслях народного хозяйства: на транспорте и в медицине, в судостроении и сельском хозяйстве, текстильной промышленности и энергетике. Нефть и газ служат в основном дешевыми источниками энергии, но с развитием химической промышленности они все более широко используются в качестве сырья, для различной продукции этой отрасли. В частности синтетические волокна, пластмассы, органические кислоты, бензины, спирты, синтетические растворители и многое другое.

Актуальность данной работы связана прежде всего с тем, что нефть - важнейший символ стабильности, с которым связаны перспективы Казахстана. Именно экспорт углеводородного сырья пополняют более чем на треть доходной части казахстанского бюджета.

Удельный вес нефтегазового сектора в экономике Казахстана очень значителен. За счет отчислений от нефтяного бизнеса в основном реализуются социальные программы. Как известно, часть пенсионных отчислений будет вкладываться в качестве инвестиций в конкретные проекты нефтегазового сектора.

Цель работы заключается в том, чтобы в комплексном системном анализе подчеркнуть важность нефтегазового комплекса Республики Казахстан, проблемы и пути совершенствования рынка нефти РК.

Для достижения поставленной цели требуется решение следующих задач:

- Системно проанализировать состояние мирового рынка нефти;

- Рассмотреть состояние нефтегазового комплекса Республики Казахстан;

- Рассмотреть перспективы развития нефтяной отрасли Республики Казахстан.

Научная новизна исследования заключается в комплексном исследовании нефтегазового сектора экономики Республики Казахстан.

Практическая значимость исследования заключается в том, что результаты работы могут быть использованы студентами при подготовке к занятиям по данной проблеме.

В работе использованы данные Национального Агентства по статистике, отчетные данные нефтегазовых компаний Казахстана, а также работы таких исследователей как Абенова Г., Акатьев В. , Балгимбаев Н. , Досманбетов Б. С., Ким И. Л., Киинов Л. К., Кабылдин К., Рахметова К., Оспанов М. Т., Мухамбетов Т. И., Нысангалиев А. Н., Надиров Н. К., Петухов Е., Рахметова К., Сериков Т. П., Тасмагамбетов И. Н., Хотиев А.

Структура работы составлена в соответствии с поставленными задачами. Работа состоит введения, трех глав, заключения и списка использованной литературы.

Глава 1. Мировой рынок нефти и место Казахстана на нем

- Особенности и характеристика мирового рынка нефти

Мировой рынок нефти - это крупный хозяйственный комплекс, который обеспечивает потребности мировой экономики в нефти1.

Что значит нефть сегодня для хозяйства любой страны? Это: сырье для нефтехимии в производстве синтетического каучука, спиртов, полиэтилена, полипропилена, широкой гаммы различных пластмасс и готовых изделий из них, искусственных тканей; источник для выработки моторных топлив (бензина, керосина, дизельного и реактивных топлив), масел и смазок, а также котельно-печного топлива (мазут), строительных материалов (битумы, гудрон, асфальт) ; сырье для получения ряда белковых препаратов, используемых в качестве добавок в корм скоту для стимуляции его роста.

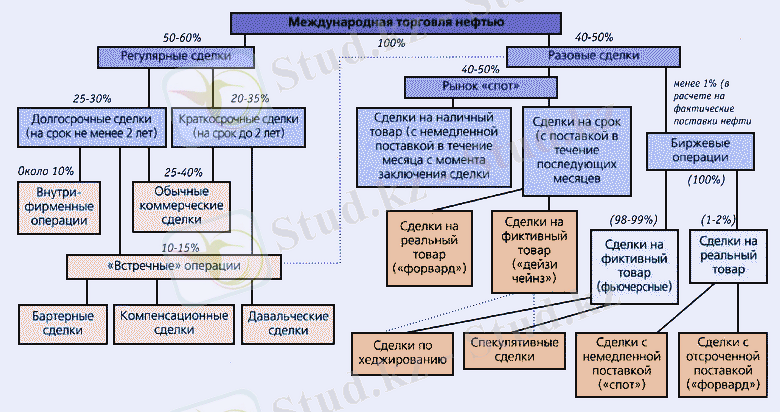

Рис. 1. Структура мирового рынка нефти

Нефть - национальное богатство, источник могущества страны, фундамент ее экономики. Поэтому нефть добывают все страны, в недрах которых она обнаружена. Среди нефтедобытчиков особенно выделяются страны Персидского залива: ОЭА, Ирак, Иран, Саудовская Аравия. А так же такие крупные страны и регионы, как США и территория бывшего СССР. Многие страны нефтеэкспортеры объединяются в различные сообщества: ОПЕК и ОЭСР.

Однако большие прибыли приносит не только добыча, но и переработка нефти. Многие страны, занимающие транзитное положение на путях транспортировки нефти, предпочитают устраивать на своей территории нефтеперерабатывающие заводы, что приносит им огромные доходы. Но наиболее выгодной считается переработка нефти в местах потребления потому, что при этом приходится использовать не много разных, перевозящих продукты транспортов, а один: перевозящий нефть.

Среди стран потребителей нефти выделяется США (первое место по потреблению и второе по добыче), Япония (второе место по потреблению привозной нефти) и территория СНГ (третье место по потреблению) . Эти же страны занимают лидирующие места по мощности НПЗ. Поэтому видно, что переработка нефти тяготеет к местам её потребления.

Доказанные запасы нефти в мире оцениваются в 140 млрд. т, а ежегодная добыча составляет около 3. 5 млрд. т. Однако вряд ли стоит предрекать наступление через 40 лет глобального кризиса в связи с исчерпанием нефти в недрах земли, ведь экономическая статистика оперирует цифрами доказанных запасов то есть запасов, которые полностью разведаны, описаны и исчислены. А это далеко не все запасы планеты. Даже в пределах многих разведанных месторождений сохраняются неучтённые или не вполне учтенные нефтеносные секторы, а сколько месторождений еще ждет своих открывателей.

За последние два десятилетия человечество вычерпало из недр более 60 млрд. т нефти. Если в 1977 году запасы оценивались в 90 млрд. т, то в 1987 г. уже в 120 млрд., а к 1997 году увеличились еще на два десятка миллиардов. Ситуация парадоксальна: чем больше добываешь, тем больше остается. Между тем этот геологический парадокс вовсе не кажется парадоксом экономическим. Ведь чем выше спрос на нефть, чем больше ее добывают, тем большие капиталы вливаются в отрасль, тем активнее идет разведка на нефть, тем больше людей, техники, мозгов вовлекается в разведку и тем быстрее открываются и описываются новые месторождения. Кроме того, совершенствование техники добычи нефти позволяет включать в состав запасов ту нефть, наличие ( и количество ) которой было ранее известно, но достать которую было нельзя при техническом уровне прошлых лет. Конечно, это не означает, что запасы нефти безграничны, но очевидно, что у человечества есть еще не одно сорокалетие, чтобы совершенствовать энергосберегающие технологии и вводить в оборот альтернативные источники энергии.

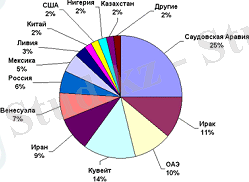

Рис. 2. Распределение доказанных запасов нефти по странам и группам стран мира ( % ) .

Рис. 2. Распределение доказанных запасов нефти по странам и группам стран мира ( % ) .

Наиболее яркой особенностью размещения запасов нефти является их сверхконцентрация в одном сравнительно небольшом регионе - бассейне Персидского залива. Здесь, в арабских монархиях Иране и Ираке, сосредоточены почти 2/3 доказанных запасов, причем большая их часть (более 2 / 5 мировых запасов ) приходится на три аравийские страны с немногочисленным коренным населением - Саудовскую Аравию, Кувейт и ОАЭ. Даже с учетом огромного количества иностранных рабочих, наводнивших эти страны во второй половине ХХ века, здесь насчитывается немногим больше 20 миллионов человек - 0, 3 % мирового населения.

Среди стран, обладающих очень большими запасами ( более 10 млрд. т в каждой, или более 6 % мировых ), - Ирак, Иран и Венесуэла. Эти страны издавна имеют значительное население и более или менее развитую экономику, а Иран и Ирак - и вовсе старейшие центры мировой цивилизации. Поэтому высокая концентрация в них нефтяных запасов не кажется столь вопиюще несправедливой, как в трех аравийских монархиях, где в нефти и нефтедолларах купаются вчерашние неграмотные и полудикие кочевники - скотоводы.

Во всех крупных регионах мира, кроме зарубежной Европы и территории бывшего СССР, отношение запасов нефти по состоянию на 2001 год к запасам 1977 года составляет более 100 %. Даже Северная Америка, несмотря на ’’консервирование запасов’’ в США, значительно увеличила общие доказанные запасы благодаря интенсивной разведке в Мексике.

В Европе исчерпание запасов связано со сравнительно небольшой природной нефтеносностью региона и очень интенсивной добычей в последние десятилетия: форсируя добычу, страны зарубежной Европы стремятся разрушить монополию ближневосточных экспортеров. Однако шельф Северного моря - главная нефтяная бочка Европы - не бесконечно нефтеносен.

Заметное уменьшение доказанных запасов на территории бывшего СССР, связано не столько с физическим исчерпанием недр, как в Западной Европе, и не столько с желанием попридержать свою нефть, как в США, сколько с кризисом в отечественной геологоразведочной отрасли. Темпы разведки новых запасов отстают от темпов растрачивания старого багажа.

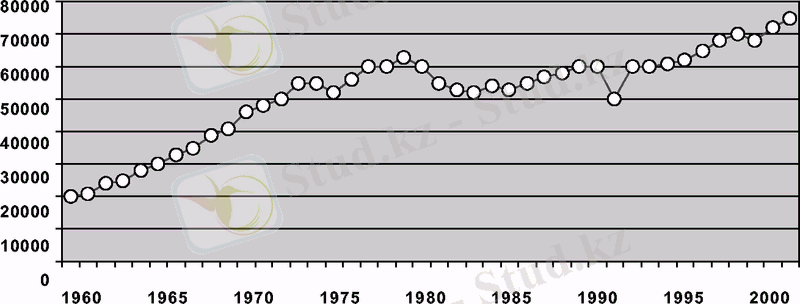

Объемы добычи нефти постоянно растут: за 1987 -2000 гг. добыча в мире ускорилась в полтора раза. Ныне в год из недр Земли извлекается 3, 5 млрд. тонн нефти. Главным нефтедобывающим регионом в конце 90-х годов может - вне конкуренции - считаться Средний Восток ( в основном зона Персидского залива), сосредоточивающий более 30 % мировой добычи2.

Десятилетие назад арабские нефтедобытчики сдерживали свою добычу, стремясь тем самым, во-первых, ограничить предложение нефти на мировом рынке и благодаря этому держать высокую цену, а, во-вторых, «консервируя» нефть в недрах, продлить сроки своего безбедного нефтяного существования на несколько лишних десятилетий. Поэтому в зоне Персидского залива добывалось нефти значительно меньше, чем позволяли богатства недр и производственные мощности. Высокие цены на нефть на мировом рынке давали возможность и при ограничиваемой добыче получать огромные доходы от экспорта. Однако падение цен на нефть в 80 - 90-е годы было настолько болезненно воспринято ближневосточными нефтеэкспортерами, привыкшими к золотым фонтанам сверх доходов, что они отбросили в сторону демагогию о будущих поколениях, ради которых якобы «консервируют» нефть в недрах, и снова стали форсировать добычу. Увеличением массы экспортируемой нефти они стремятся компенсировать падение доходов от удешевления продукта.

Рост предложения дешевой нефти на мировом рынке позволил Соединенным Штатам сократить собственную добычу и свою нефть попридержать на черный день. По этой причине в целом по Североамериканскому региону наблюдается легкий спад добычи, хотя Мексика и Канада добычу неуклонно наращивают.

Рост добычи наблюдается в большинстве регионов мира. За 1987 - 1997 гг. годовая добыча выросла на 60 - 65 % на Среднем Востоке ( При этом, если бы не империалистические санкции против Ирака, регион добывал бы сегодня еще больше нефти и отмечаемые темпы роста были бы еще выше. ) и в Латинской Америке, на 40 - 50 % в Африке и Западной Европе, более чем на 20% - в зарубежной Азии без Среднего Востока. Лишь на территории бывшего СССР - спад, граничащий с катастрофой. В России уровень добычи нефти в 1997 году составлял лишь 54 % от уровня 1987 года. Сравнимое падение среди крупных нефтедобытчиков наблюдается лишь в Ираке, но эта страна., расплачиваясь за стремление к независимому политическому курсу, страдает от санкций со стороны империалистических держав. Демократическая же Россия без всяких санкций, сама, сдает свои позиции.

Три главных нефтедобытчика Земли - Саудовская Аравия, Соединенные Штаты, Российская Федерация. На эти три страны приходится треть добываемой в мире нефти. Эти страны удерживают лидерство на протяжении последних десятилетий, однако занимаемые ими места в группе лидеров постоянно меняются . Россия, еще десятилетие назад контролировавшая 20 % мирового рынка, теперь не дотягивает и до 10 %. Значение гигантской нефтедобычи в каждой из трех стран - лидеров - свое. В США добыча, которая по мировым меркам кажется огромной, на самом деле мала. Для страны, сжигающей и перерабатывающей ежегодно чуть не миллиард тонн нефтепродуктов, четырехсот миллион тонная добыча - не решение проблем. Очевидно, что будущее экономики США связано с импортом нефти. Нефть же, добываемая внутри самих США, не оказывает большого воздействия на мировой рынок.

В Саудовской Аравии добычу нефти можно без преувеличения назвать огромной. Из полу миллиардно тонной добычи страна « усваивает » лишь 50 млн., да и то с трудом, «давясь». Ей заведомо не нужно столько нефти. Не нефтедобыча возникла здесь в ответ на потребности экономики в нефти, а сама нефтепотребляющая экономика стала позднейшим ответом на огромную нефтедобычу, которая начала вестись в интересах внешних потребителей. Нефтепотребление в Саудовской Аравии сформировалось по принципу «ешь пока дают». Сжигающие нефть тепловые электростанции и опреснители, транжирящие энергию ради того, чтобы строить города на песке и растить пшеницу среди бесплодных пустынь Аравии, нефтехимические заводы, перерабатывающие нефть главным образом не для местных нужд, а для последующего экспорта продукции - все это суть исчадие подземного мира, богатейших нефтеносных недр, а не результат длительного преемственного развития экономики на собственной интеллектуальной, культурной и трудовой основе. Но даже с учетом неумного транжирства саудовское внутреннее потребление нефти - это капля в море нефти добываемой. Страна - крупнейший в мире продавец нефти, во многом определяющий состояние мирового рынка первичных источников энергии.

В последние несколько лет рынок нефти не стал сколько-нибудь более предсказуемым. Более того, если судить об этом по разбросу нефтяных цен, то можно даже сделать обратный вывод - спекулятивность рынка выросла в разы. Биржевой рынок нефти стал настоящей игровой площадкой, где сам энергоноситель отходит на второй план. Гораздо более важен уже сам процесс инвестирования.

Еще в начале 1999 года биржевая цена на нефть в Нью-Йорке достигала абсолютного минимума с середины 1986 года. По прошествии полутора лет фьючерсные цены взлетели уже в 3, 5 раза, и был установлен максимум, который лишь немногим уступил уровню, отмеченному в конце 1990 года во время разрастания кувейтского кризиса. Однако, за это время не происходило столь серьезного (в 3, 5 раза) изменения пропорции между спросом и предложением нефти на рынке. Колебания этих экономических дефиниций оказались меньшими на порядок. Функция установления нефтяных цен полностью находится в руках биржевой торговли, где сама нефть как товар имеет виртуальный характер, поскольку лишь незначительная часть фьючерсных контрактов обеспечена реальными поставками нефти.

Рис. 3. Динамика мировой добычи нефти в 1960-2001 годах

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда