Механизм применения налоговых санкций в Республике Казахстан: проблемы и пути совершенствования

СОДЕРЖАНИЕ

Ведение 2

1. Основы применения налоговых санкций 5

1. 1. Способы и причины уклонения от налогов 5

- Виды налоговых санкций 12

- Механизм применения и порядок начисления

налоговых санкций 18

2. 1. Административная ответственность 18

2. 2. Финансовая ответственность 22

2. 3. Уголовная ответственность 49

3. Проблемы и пути совершенствования применения

налоговых санкций 65

Заключение73

Список использованной литературы 77

Введение

Конституция Республики Казахстан предусматривает, что "уплата законно установленных налогов, сборов и иных обязательных платежей является долгом и обязанность каждого" (ст. 35) .

В Казахстане сложилась и действует система законодательных актов, которыми регулируется различные аспекты юридической ответственности налогоплательщиков налогов. Объективные трудности текущего состояния экономики, продвижение социально-экономических реформ потребовали активизации деятельности органов налоговой службы в части оптимального сбора налогов в казну, так как на кризисных явлениях в экономике продолжает сказываться ненадлежащее состояние налоговой культуры в обществе.

Осознание социальной важности налогов и выработка привычки своевременно и точно их платить еще не стали неотъемлемой частью социального поведения налогоплательщиков. Большая, если не подавляющая, их часть по-прежнему сознательно уклоняются от уплаты налогов и других обязательных платежей в бюджет, и объем производства, не учтенный в государственной отчетности, составляют миллиарды тенге.

Поэтому формирование налоговой культуры в Казахстане как стратегическое направление налоговой политики государства продолжает сопровождаться преследованием злостных неплательщиков налогов.

В силу того что, налог означает принудительное отчуждение денег, и учитывая что, мало кто из налогоплательщиков не сожалеет при уплате налога, государство выстраивает мощный механизм принуждения, в ряде аспектов которого лежит и установление мер юридической ответственности, включая меры финансово-правового, административно-правового и уголовного характера, предусматривающих наказание участников налогового отношения за ненадлежащее исполнение предписании налогового законодательства (или другими словами, своих налоговых обязательств) .

Данные меры призваны обеспечить надлежащее исполнение налоговых обязательств под страхом наказания, и очень даже, суровых.

Целью данной работы является рассмотрение вопросов применения налоговых санкций и усовершенствования данного механиза в нашей республике. В связи с этим должны быть переработаны некоторые положения по применению данных санкций.

Однако не следует при этом забывать, что чрезмерное усиление роли налоговых санкций и ужесточение их применения приводит к сокращению налоговой базы в производственной сфере. К тому же, отечественные производители в отличий от зарубежных коллег не избалованы по части применения ими льгот со стороны правительства.

Основными задачами налоговых органов является обеспечение максимального поступления налогов и других обязательных платежей в бюджет, повышение уровня добровольного соблюдения налогового законодательства, уменьшение и предотвращения уклонения от уплаты налогов.

Одно из основных задач налоговых органов должно быть соблюдение правовых норм или административного правила по уведомлению плательщиков о применяемых по отношению к ним определенных мер. В связи с этим должны быть пересмотрены полномочия налоговых властей по налоговым расследованиям и контролю.

Решением другой не менее важной задачи является в условиях стремительного развития рыночных отношений снижение роста числа налоговых правонарушений. А для этого необходимо правовое регулирование всех сторон деятельности налоговых органов.

Предметом исследования данной работы является экономическое положение налогоплательщика, так как оно бывает определяющим для уклонения от налогов. Поскольку общеизвестно, что моральные и политические соображения отходят на второй план при решений проблем финансовой стабилизации.

Чем выше налоговые ставки, тем сильнее соблазн уйти от налогов. Чем неустойчивее финансовое положение налогоплательщика, тем сильнее его намерение скрыть налоги.

Другим моментом является учет экономической конъюнктуры, что позволяет в определенной степени облегчить переложение налогов на потребителя. Положительной стороной этого момента является то, в таких случаях значительно сокращается потребность ухода от налогообложения. И наоборот, кризисная экономика подстегивает поиск ухода от налога.

Третьим моментом является бесконтрольное расширение свободы международного движения капиталов, что приводит также уходу от налогов.

И последним штрихом исследования данной работы является техническое условие налогового уклонизма. Оно вытекает из сложного и противоречивого национального налогового законодательства.

В связи с вышеизложенным, данная дипломная работа посвящена очень актуальному сейчас вопросу усовершенствования механизма налоговых санкций в нашем государстве.

При написаний работы были использованы законодательные и нормативные акты Республики Казахстан: Налоговый кодекс от 12 июня 2001 г. ; Уголовный кодекс Республики Казахстан от 1998 г. ; Кодекс об Административных нарушениях Республики Казахстан от 31 января 2001 г, а также труды зарубежных ученых и специалистов в области налогообложения, статистические и справочные материалы.

1. Основы применения налоговых санкций

1. 1. Способы и причины уклонения от налогов

Уплата налогов является юридической обязанностью налогоплательщика (ст. 5 Конституции) . В налоговых правоотношениях управомоченным субъектом выступает государство в лице налоговой службы, а обязанным - налогоплательщик.

Налогоплательщик обязан уплатить налог в порядке и в сроки, установленные законодательством, и при невыполнений этой обязанности к налогоплательщику применяются меры государственного принуждения (изъятие денег в принудительном порядкев силу одностореннего распоряжения налоговых органов либо через суд), а также применение установленных законодательством санкций к правонарушителям в виде (штрафа, пени, а при уголовной ответственности - привлечение к общественным работам, арест, либо лишения свободы) .

Соблюдение норм налогового законодательства в Казахстане сегодня находится на уровне 40%. То есть в казну поступает лишь 40% того, что поступило бы в нее, если бы правильно исчисленные суммы налоговых обязательств уплачивались в бюджет полностью и в срок. В передовых странах с рыночным укладом соответствующей цифрой будет 80-90%.

По данным исполнения государственного бюджета РК 2001 г. налоговые поступления составили в Казахстане примерно 524026 млрд. тенге, что составляется 89, 3% к доходной части бюджета и 20, 2% к ВВП (в текущих ценах) .

Практика свидетельствует, что в условиях нестабильности законодательства предприятия подвержены риску появления ошибок. С позиции налогообложения этому способствуют: неправильное толкование налогового законодательства; недостаточная квалификация исполнителей; отсутствие контроля со стороны руководства; отсутствие либо неправильное оформление первичных или сводных документов; несовременное реагирование на те или иные изменения или дополнения в законе; отсутствие организованности и плановости в работе.

Типичные (касательно доходов и расходов) способы уклонения от налогов обобщены в таблице 1.

В общепринятой практике к нарушителям налогового законодательства применяются меры оперативного реагирования (приостановление операций по банковским счетам, наложение ареста на финансовые средства в финансово-кредитных учреждениях), финансово-правовые санкции (взыскание всей суммы неуплаченного нага, штраф за сокрытие дохода, за непредставление финансовой и налоговой документации, взимание пени за просрочку налогового платежа, а также возможное изъятие всего сокрытого объекта налогообложения), меры административной ответственности (штрафы с должностных лиц компаний и с физических лиц за нарушение налогового законодательства), меры уголовной ответственности (штрафы в установленном законом размере, лишение свободы, исправительные работы, конфискация имущества неплательщиков налогов) .

- Аттапханов К А Фискальная система государства: роль и вопросы совершенствования. - Алматы. Гылым, 9 С 58.

- 2. Социально-экономическое развитие Республики Казахстан // Агенство Республике Казахстан по статистике. Алматы, январь 2001 г. с. 87

Таблица 1. Распространенные способы уклонения от ёналогов в РК и преследуемые цели

Таблица 1. Распространенные способы уклонения от налогов в РК и преследуемые цели

Уклонение от уплаты налогов

Уменьшение суммы налога

Скрытие объекта налогооблажения

Неуплата

Какова же причина низкого уровня соблюдения налогового законодательства? Чтобы ответить на это вопрос, приведем универсальные формы несоблюдения норм налогового законодательства, внутренним образом связанные со следующими категориями налогоплательщиков:

1. налогоплательщики (из числа подлежащих регистрации), не вставшие на налоговый учет. Процент таких налогоплательщиков может быть существенно снижен за счет введения РНН и использования электронно-технических средств обработки данных налогоплательщиков;

2. не сдавшие или прекратившие сдавать декларацию из числа зарегистрированных налогоплательщиков. Определенного снижения процента этой категории можно достичь за счет массово-разъяснительной работы и оказания налогоплательщикам помощи по выполнению ими своих обязательств перед государством;

3. уклоняющиеся от уплаты налогов. Здесь разница между объемом сумм налогов, продекларированных самими налогоплательщиками либо начисленных налоговыми органами, и объемом сумм налогов, поступивших в казну. Решение этой проблемы лежит в плоскости совершенствования работы по взиманию и принудительному взысканию налогов.

Налоговой теорией и практикой описаны четыре вида причин уклонения от налогов: моральные; политические; экономические; технические.

Многие граждане считают, что украсть из казны - не значит украсть. Более того, в любом государстве имеют место факты коррупции в высших эшелонах власти, использования государственных средств на личные потребности. Поэтому налогоплательщики не чувствуют моральной ответственности за уход от налогообложения.

Многие налогоплательщики считают себя вправе противостоять казенным сборам, ссылаясь на их непомерную тяжесть. В переходных условиях при смене экономических формаций законы вообще воспринимаются чисто номинально, а законы о налогах - тем более. Последнее зачастую полностью игнорируется, поскольку направлено на уменьшение доходов частных лиц и корпораций.

Ценность закона, то есть то, что придает ему престиж и авторитет, - это его всеобщность, постоянство, беспристрастность. Наше налоговое законодательство 90-х гг. не является ни общим, ни беспристрастным Многочисленные индивидуальные налоговые льготы препятствуют становлению и четкой реализации принципа всеобщности налогового законодательства.

Существуют и политические причины, побуждающие налогоплательщика уходить от налогов. В тех случаях, когда в государстве устойчивы тенденции лоббирования расходов при определении направлений экономической политики, налогоплательщик считает своим прямым долгом позаботиться о своих личных интересах и интересах своих работников, оставшихся без защиты лоббистов.

Если, при проведении государственной политики интересы отдельных групп ставятся над интересами других без экономических на то причин, то налогоплательщики, считая себя обойденными, изыскивают самые различные варианты уменьшения налоговых выплат, вплоть до прямого укрывательства налогооблагаемых доходов и объектов

Экономическое положение налогоплательщика часто бывает определяющим для уклонения от налогов, поскольку моральные и политические соображения отходят на второй план при решении проблем финансовой стабилизации. Чем выше налоговые ставки, тем сильнее соблазн уйти от налогов. Чем неустойчивее финансовое положение налогоплательщика, тем сильнее его намерение укрыть налоги.

Однако не только экономическое положение отдельных плательщиков влияет на распространенность явления налогового укрывательства. На это воздействует и общая экономическая конъюнктура Это прежде всего объясняется тем, что учет конъюнктуры позволяет в определенной степени облегчить переложение налогов на потребителя Следовательно, в таких случаях значительно сокращается потребность ухода от налогообложения. Кризисная экономика, напротив, подстегивает поиск ухода от налогов.

В периоды экономического спада, когда правительство вынуждено регламентировать рынок, усиливается уклонение от налогов. Это связано с тем, что создание регламентированного рынка неизбежно сопровождается созданием параллельного, незаконного и неуправляемого рынка.

Сделки, совершаемые на нем, естественно, ускользают от налогообложения. Каков же выход из этого порочного круга?

Уход от налогов - процесс неизбежный, но размеры его управляемы.

Снизить вероятность уклонения от налогов можно за счет уменьшения налогового бремени, создания налоговых преференций для отечественных товаропроизводителей, выпускающих конкурентоспособную продукцию.

Бюджетные потери можно компенсировать путем ужесточения мер ответственности за преднамеренное укрывательство доходов, перемещение их на заграничные банковские счета.

Бесконтрольное расширение свободы международного движения капиталов также способствует уходу от налогов. Налоговый контроль чаще всего ограничивается рамками национальной территории, особенно в периоды кризисов или при смене экономического курса.

Он оказывается безоружным перед транснациональными компаниями, совместными предприятиями. Это создает благоприятные условия для технического ухода от налогов.

Существенным техническим условием налогового уклонизма служит сложность и противоречивость национального налогового законодательства. Техническая сложность налогообложения позволяет налогоплательщику избежать платежа, не нарушая закона. Это затрудняет и практику налогового контроля.

Его результаты напрямую зависят от ясности методик налогообложения, технической оснащенности налоговых проверок, бухгалтерского учета и отчетности.

Налоговая практика различает два основных способа борьбы с налоговыми правонарушениями; предупреждение (превентивные меры) и наказание (репрессивные меры) .

Важным условием для уменьшения числа правонарушений является расширение сферы превентивного налогового контроля Комплекс предупредительных мер включает оказание" консультационно-методической помощи налогоплательщикам, своевременное освещение изменений налогового законодательства в открытой печати, публикации о наиболее типичных и злостных нарушениях налогового законодательства и обзоры арбитражной и судебной практики

1. 2. Виды налоговых санкций

Налоговые санкции являются мерой ответственности за совершение налоговых правонарушений. Они устанавливаются, и применяются в виде взысканий (штрафов, пени) в размерах, предусмотренных законодательством Республики Казахстан.

На сегодняшний день существует четыре вида налоговых санкций: финансовые, уголовные, административные и дисциплинарные

Налоговая практика различает два основных способа борьбы с налоговыми правонарушениями предупреждение (превентивные меры) и наказание (репрессивные меры) .

Важным условием для уменьшения числа правонарушений является расширение сферы превентивного налогового контроля.

Комплекс предупредительных мер включает оказание консультационно-методической помощи налогоплательщикам, своевременное освещение изменений налогового законодательства в открытой печати, публикации о наиболее типичных и злостных нарушениях налогового законодательства и обзоры арбитражной и судебной практики.

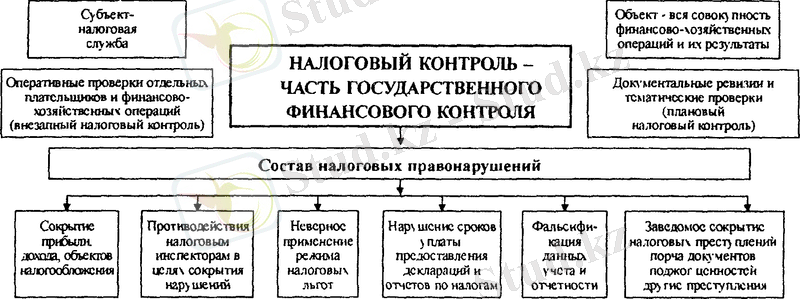

Действующая система мер ответственности за нарушение законодательных положений по исчислению и уплате налогов в бюджет предусмотрена Налоговым кодексом (рисунок 1) .

Рисунок 1

Основаниями применения налоговых санкций являются:

1) нормы, т. е. система нормативных актов, ее регулирующих;

2) факты, т. е. деяния конкретного субъекта, нарушающие правовые предписания, охраняемые мерами ответственности;

3) процессуальные действия, т. е. акт компетентного органа о наложении конкретного взыскания за конкретное налоговое правонарушение.

Для применения налоговых санкций необходимы три основания: нормативное, фактическое и процессуальное.

Основания должны возникнуть в определенной последовательности. Прежде всего, необходима норма, устанавливающая обязанности и санкции за их неисполнение. Затем должно возникнуть фактическое основание - налоговое правонарушение. При наличии нормы и налогового правонарушения уполномоченный субъект в установленном законом порядке вправе определить взыскание за налоговое правонарушение.

Говоря о наличии нормы, следует иметь в виду, что финансовые санкции за налоговые правонарушения применяются по законодательству, действовавшему во время совершения нарушения, а не на момент проведения проверки.

Характеризуя состав правонарушения в целом, хотелось бы отметить, что налоговые правонарушения имеют, как правило, материальный состав, т. е. ответственность за их совершение может наступить только в случае наличия последствия в виде непоступления налогов в бюджет.

В частности, если по отчету предприятия показан убыток 200 тыс. тенге, а по результатам проверки выявлено необоснованное отнесение на себестоимость 200 тыс. тенге, то финансовые санкции в данном случае не применяются, так как финансовый результат здесь равен нулю.

В то же время такое налоговое правонарушение, как непредставление или несвоевременное представление в налоговый орган документов, необходимых для исчисления, а также для уплаты налогов, имеет формальный состав, т. е. ответственность за это нарушение наступает независимо от того, возникла ли по этому налогу недоплата или переплата.

Условия и порядок применения налоговых санкций необходимо рассматривать в разрезе стадий производства по делу о налоговом правонарушении, поскольку деятельность налоговых органов и субъектов ответственности развивается во времени как последовательный ряд взаимосвязанных процессуальных действий по реализации прав и обязанностей.

Нужно отличать нарушение плательщиком, к примеру, сроков представления в налоговые органы установленных документов или невыполнение им обязательных указаний налогового органа, а также установленных правил ведения учета от задержки перечисления исчисленных сумм налогов в бюджет (или во внебюджетный фонд) .

В последнем случае государственные деньги незаконно остаются в обороте предприятия после установленных дат уплаты налога. Эти деньги могут приносить и, конечно, приносят предприятию дополнительный доход. Таким образом, у плательщика налогов возникает реальная заинтересованность в задержке уплаты налога.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда