Прогноз социально-экономического развития и бюджетных параметров Республики Казахстан на 2009-2013 годы

Одобрен

на заседании Правительства Республики Казахстан

Протокол № 32

от 26 августа 2008 года

Прогноз социально-экономического развития

и бюджетных параметров Республики Казахстан

на 2009 - 2013 годы

Содержание

Введение3

1. Тенденции экономического развития в 2000 - 2008 годы3

2. Факторы и условия развития в 2009-2013 годах7

2. 1. Внешние условия развития7

2. 2. Внутренние условия развития9

3. Макроэкономическая политика и прогноз индикаторов развития экономики в 2009 - 2013 годах10

3. 1. Цели и задачи сбалансированного экономического роста10

3. 2. Основные показатели макроэкономического прогноза13

3. 3. Макроэкономические рискии механизмы реагирования16

4. Бюджетные параметры на 2009 - 2013 годы17

Основные направления фискальной политики17

4. 1. Налоговая политика и прогноз поступлений18

Налоговая политика18

Прогноз поступлений доходов19

4. 2. Бюджетная политика и прогноз расходов консолидированного бюджета20

Бюджетная политика20

Дефицит бюджета и финансирование дефицита бюджета22

Политика расходов государственного бюджета25

Приложение 1 25

Прогноз макроэкономических показателей Республики Казахстанна 2009 - 2013 годы 25

Приложение 2 27

Прогноз параметров государственного бюджета на 2009 - 2013 годы 27

Приложение 3 28

Прогноз параметров республиканского бюджета29

Введение

Прогноз социально-экономического развития и бюджетных параметров на 2009 - 2013 годы разработан в соответствии с новой системой планирования, определенной в Концепции по внедрению системы государственного планирования, ориентированного на результаты.

Прогноз социально-экономического развития и бюджетных параметров содержит прогноз макроэкономических показателей, прогноз социальных параметров, тенденции и приоритеты социально-экономического развития Республики Казахстан, основные направления налогово-бюджетной политики на пять лет, прогнозы государственного, республиканского бюджетов и Национального фонда, прогнозируемые объемы расходов по администраторам республиканских бюджетных программ.

Прогноз социально-экономического развития и бюджетных параметров является основой для разработки Стратегических планов развития центральных и местных государственных органов, а также республиканского и местных бюджетов на 3-х летний период.

- Тенденции экономического развития в 2000 - 2008 годы

Позитивные тенденции

После периода спада и стагнации в 90-х годах прошлого века экономика Казахстана с 2000 года вступила в период высокого экономического роста, который во многом носил восстановительный характер.

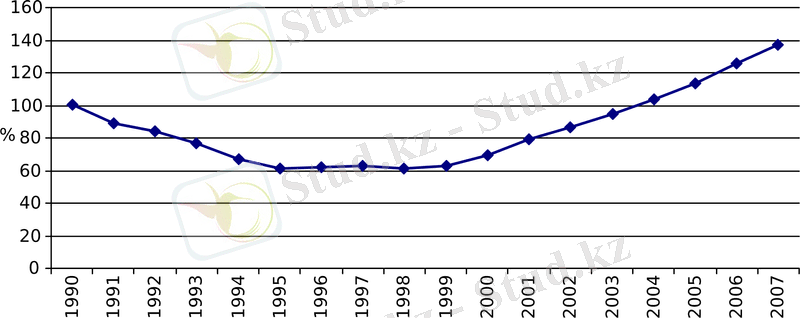

Рисунок 1

Индекс физического объема ВВП (1990=100)

В 2000 - 2007 гг. отмечался стабильный рост валового внутреннего продукта Республики Казахстан, составляющий в среднем 10, 1 % в год.

Основными внутренними факторами роста в предыдущие годы явились:

расширение внутреннего совокупного спроса, в том числе потребительского и инвестиционного;

рост объема инвестиций, включая усиление роли государственных инвестиций;

благоприятный инвестиционный климат, стимулирующий приток прямых иностранных инвестиций в страну.

Изменения в налоговом законодательстве в предыдущие годы были направлены на снижение налоговой нагрузки на экономику, усиление инвестиционной привлекательности страны, стимулирование притока и внедрение новой техники и передовых технологий, улучшение взаимоотношений государства и налогоплательщиков.

Высокий уровень мировых цен на нефть, доступность заемных ресурсов на внешних рынках, приток прямых иностранных инвестиций способствовали большому притоку иностранной валюты на внутренний рынок. Это положительно повлияло на платежный баланс. С 2000 по 2006 год сальдо платежного баланса складывалось положительным. Исключение составил 2005 год, когда сложившийся дефицит текущего счета (в основном из-за отрицательного баланса услуг и баланса доходов) не был покрыт профицитом по счету операций с капиталом и финансами.

Недопущение значительного укрепления тенге на внутреннем рынке в условиях значительного притока в страну иностранной валюты сопровождалось увеличением международных резервов. Рост международных резервов, в свою очередь, сопровождался увеличением денежных агрегатов.

Расширению внутреннего совокупного спроса, как одного из фактора роста экономики, способствовало увеличение расходов на потребление домашних хозяйств и государственного сектора. В 2005 и 2006 годах валовое потребление, в том числе расходы домашних хозяйств, в среднем росли более чем на 11 % в год в реальном выражении.

Росту совокупного спроса также способствовало расширение кредитования секторов экономики.

С 2001 года состояние кредитного рынка можно охарактеризовать как «кредитный бум». C 2002 года темпы роста кредитования увеличились с 37, 3 % до 81 % в 2006 году.

Росту объемов кредитования экономики способствовал рост ресурсной базы банков как за счет привлеченных депозитов, так и за счет привлечения средств с внешних рынков.

Доступ к внешним займам стал важным фактором активного кредитования банками второго уровня экономики и обеспечения высоких темпов экономического роста.

С 2001 по 2007 годы объем инвестиций в основной капитал в реальном выражении увеличился в 3, 7 раза.

В целом с 2000 года объем привлеченных прямых иностранных инвестиций составил 59 млрд. долларов США.

Вместе с тем усилились негативные тенденции макроэкономического развития.

Рост экономики в последние годы, главным образом, был связан с развитием сырьевого сектора. Большая часть инвестиций направлялась в сырьевые отрасли экономики. Росла доля экспорта нефти и газового конденсата в общем экспорте страны.

Экспансивная бюджетная политика в условиях значительного притока финансовых ресурсов способствовала росту государственного потребления, средний рост которого в 2000 - 2007 гг. составил 9, 5 % в год. Расширение государственного потребления и потребительских расходов населения сказалось на росте инфляции.

Ограниченность инструментов для инвестирования в условиях увеличения внешнего заимствования привела к «перегреву» рынка недвижимости и повышению доходности и цен в секторе строительства и других услуг.

Растущие объемы кредитования, обеспечиваемые увеличением внешнего заимствования, в основном направлялись в строительную отрасль и рынок недвижимости, что привело к значительной зависимости данных секторов от внешнего финансирования.

Значительно изменился вклад секторов экономики в прирост ВВП.

Таблица 1

Вклады отраслей в прирост ВВП, %

Операции с недвижимым

имуществом

Проявились симптомы развития «голландской болезни», увеличился дисбаланс в структуре экономики, в сторону увеличения доли нефтегазового сектора, или нефтяного «торгуемого» сектора.

С 2003 года наблюдалось ускорение инфляционных процессов. В 2007 году сложился самый высокий уровень инфляции (10, 8 % в среднегодовом выражении, 18, 8 % на конец года) за несколько предыдущих лет.

Рост инфляции происходил под воздействием как сохранивших свое влияние фундаментальных (долгосрочных) факторов, так и факторов, имевших кратковременное воздействие.

Среди фундаментальных факторов инфляции следует отметить высокие темпы роста совокупного спроса и потребления, отставание роста производительности труда от роста реальной зарплаты, недостаточная развитость конкуренции на отдельных товарных рынках, значительный рост денежного предложения.

Наметилась тенденция укрепления обменного курса тенге к валютам стран-основных торговых партнеров Казахстана, что способствовало снижению конкурентоспособности несырьевых отраслей экономики.

Внешние шоки во второй половине 2007 года обнажили и усилили системные проблемы в экономике и привели к замедлению темпов роста экономики.

Банковская система в силу высокой интегрированности в мировую экономику больше других секторов подверглась воздействию внешних шоков.

В 2007 году темпы роста ВВП снизились до 108, 9 %. Со второго полугодия 2007 года наблюдалось снижение темпов роста объема кредитов экономике, ухудшение качества платежного баланса, выражающееся в росте дефицита текущего счета платежного баланса, ускорились инфляционные процессы в связи с импортом инфляции.

Некоторые из указанных тенденций продолжились и в первом полугодии 2008 года.

По итогам первого полугодия 2008 года прирост в промышленности составил 3, 8 %, снизившись по сравнению с 6, 8 % в аналогичном периоде прошлого года. Снижение темпов прироста наблюдается также в строительстве, услугах связи, розничном товарообороте. Темп реального роста ВВП за январь-июнь 2008 года составил 5, 4 %.

Вместе с тем, в отдельных секторах экономики отмечаются положительные изменения.

В частности, не произошло ожидаемого значительного снижения объемов кредитования экономики. Объем кредитов на протяжении 1 полугодия остается неизменным, обусловленный ростом объема депозитов юридических лиц.

Вследствие роста цен на энергоресурсы в первом квартале текущего года достигнуто положительное сальдо текущего счета и платежного баланса в целом.

Кроме того, положительное влияние на темпы экономического роста оказывает инвестиционная активность: прирост инвестиций в основной капитал в 1 полугодии 2008 года составил 12, 4 % в сравнении с аналогичным периодом 2007 года (11, 1 % - в 1 полугодии 2007 года) .

Предполагается, что в 2008 году, несмотря на благоприятную конъюнктуру на мировых товарных рынках и сохранение инвестиционного рейтинга Республики Казахстан, экономика будет подвержена влиянию следующих негативных факторов :

продолжающийся рост цен на продовольственные и энергетические товары, являющийся одним из основных факторов роста инфляции;

нарастание инфляционных процессов в стране, вызванное ростом цен на продовольствие и топливо, в частности, высоким спросом при ограниченном предложении и преобладающей долей продуктов питания в потребительской корзине.

снижение объемов кредитования экономики и высокие ставки заемных средств, выдаваемых БВУ экономике. С учетом необходимости выплаты банками внешнего долга, кредиты экономике на конец года могут снизиться.

В связи с предполагаемым замедлением темпов роста кредитования экономики существуют определенные риски снижения темпов роста в отраслях, в наибольшей степени зависящих от кредитования, таких как строительство и торговля, что может привести к более низкому росту ВВП.

Вместе с тем, меры по стабилизации социально-экономического развития, принимаемые Правительством совместно с Национальным Банком и Агентством по регулированию и надзору финансового рынка и финансовых организаций в части поддержки через институты развития кредитозависимых секторов, а также стимулирования инвестиционной активности холдингов, национальных компаний, развития концессионной политики, позволят смягчить внешние шоки и обеспечить стабильное развитие экономики в текущем году. Таким образом, экономика страны избежит резкого замедления и ее развитие будет осуществляться по сценарию «мягкой посадки».

С учетом всех факторов, рост реального ВВП в 2008 году составит по оценке 5-7 %.

Предполагается, что высокие цены на товарных рынках будут стимулировать рост экспорта. При этом прогнозируется некоторое сокращение объемов импорта, вследствие снижения деловой активности в экономике, что в свою очередь благоприятно скажется на платежном балансе. По оценке, сальдо текущего счета в 2008 году сложится положительным и составит 5, 5 млрд. долл. США (или 4, 2 % к ВВП) по сравнению с дефицитом -7, 2 млрд. долл. США в 2007 году. Ожидается, что уровень инфляции в 2008 году не превысит запланированный коридор 7, 9-9, 9 %.

2. Факторы и условия развития в 2009 - 2013 годах

2. 1. Внешние условия развития

Мировая экономика вступает в стадию замедления темпов развития, связанных с экономическими циклами. В краткосрочном периоде завершится коррекция глобальных финансовых рынков, вызванная ипотечным кризисом США. Произойдет перераспределение мирового капитала с целью снижения потерь инвесторов.

Согласно прогнозам МВФ, замедление мирового экономического роста, начавшееся прошлым летом, будет продолжаться в течение второй половины 2008 года, и постепенное повышение темпов роста ожидается лишь в 2009 году. Темп роста мировой экономики в 2008 году ожидается на уровне 4, 1 %. Основным фактором роста, по мнению МВФ, станет динамика роста развивающихся стран при повышении прогнозов по росту ВВП США.

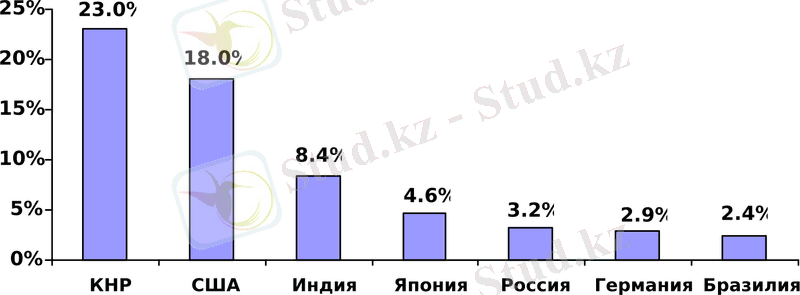

В долгосрочном периоде динамика стран с развивающимися рынками, таких как Китай, Индия позволяет прогнозировать достаточно устойчивые темпы развития мировой экономики.

По оценкам1 среднегодовые темпы прироста мирового ВВП до 2020 г. составят 4, 2-4, 4 %, мировой ВВП удвоится до $ 117 трлн. к 2020 году.

Рисунок 2

Ранжирование стран по доле в мировом ВВП к 2020 году

На мировых товарных рынках сохранится благоприятная конъюнктура. Согласно прогнозным данным Департамента энергетики США на период 2008 - 2015 гг., мировые цены на природный газ и уголь не претерпят больших изменений, что касается нефти, то в целом ожидается незначительное снижение цен на данное сырье.

На мировом рынке зерна ситуация будет определяться такими факторами, как введение экспортных пошлин основными странами-экспортерами зерна, изменение погодных условий в Австралии, Канаде и Европе, дальнейшим интенсивным развитием производства биоэтанола и др.

В 2008 году, по оценкам международных финансовых институтов, ситуация с ликвидностью на мировых финансовых рынках останется напряженной, причиной тому являются убытки суверенных фондов азиатских государств на инвестициях в акции финансовых компаний США и стран Западной Европы.

Анализ экзогенных факторов позволяет рассмотреть три возможных варианта развития, в зависимости от динамики мировой экономики, изменения мировой цены на нефть и условий внешнего заимствования.

При варианте 1 предполагаются крайне пессимистические предположения в части ухудшения ситуации на мировых товарных рынках и условий внешнего заимствования до 2010 года.

Мировые цены на нефть будут находиться на уровне 40 долл. США за баррель. Мировые финансовые рынки будут закрыты для внешнего заимствования.

При варианте 2 предполагается, что ситуация на мировых товарных и финансовых рынках стабилизируется.

Мировые цены на нефть будут находиться в интервале 60-75 долл. США за баррель, улучшатся условия внешнего заимствования.

В варианте 3 мировая цена на нефть будет находиться в пределах 120-150 долл. США за баррель, улучшится ситуация на мировых финансовых рынках, откроется широкий доступ банкам второго уровня к внешним займам.

Наиболее вероятным представляется вариант 2, который предполагает умеренное снижение цен и открытие рынков внешнего заимствования с 2010 года. По прогнозам международных экспертов не предвидится резкого снижения мировых цен на нефть, хотя произойдет отток спекулятивного капитала из товарных рынков. Завершится коррекция на финансовых рынках, что отразится на их оздоровлении и росте ликвидности.

Ключевые значения экзогенных параметров по данному варианту близки к сложившимся тенденциям развития.

2. 2. Внутренние условия развития

С учетом влияния внешних условий развития в 2009 - 2013 годах экономика будет развиваться под воздействием следующих факторов:

сохранение благоприятного инвестиционного климата, высокой экономической активности в сырьевых отраслях и государственном секторе экономики (укрепление государственных компаний за счет роста капитализации, доступа к относительно недорогим займам) и вступление с 2009 года в активную фазу реализации ранее начатых крупных инвестиционных проектов;

оздоровление финансового сектора в результате погашения основной суммы внешних заимствований в 2008 году, поддержание достигнутого уровня кредитования экономики за счет вывода внешних активов, стимулирования роста депозитной базы, возврата и рефинансирования кредитов БВУ, роста внешнего заимствования институтов развития и национальных компаний;

оптимизация потоков капитала и улучшение параметров платежного баланса.

Вместе с тем, сложившиеся в предыдущие годы тенденции развития, проявившие симптомы «голландской болезни» и признаки «перегрева» экономики, при изменении внешних условий сохраняют угрозы для макроэкономической стабильности. Сохранится инфляционное давление на экономику, оказываемое ростом уровня цен на мировом рынке, расширением потребительского и инвестиционного спроса.

С 2008 года Казахстан вступил в период ниспадающих тенденций циклического развития мировой экономики, что требует коррекции экономической политики.

В этих условиях динамика и качество экономического роста будут зависеть от выбора курса экономической политики и степени государственной поддержки экономики.

Во избежание высоких издержек восстановления секторов экономики, подвергшихся влиянию внешних шоков, в текущей ситуации требуется их управляемая корректировка со стороны государства.

Вместе с тем, в среднесрочном периоде сдерживание инфляции и сохранение макроэкономической стабильности более важны, чем обеспечение высоких темпов роста экономики.

Это обуславливает проведение сбалансированной политики государственного регулирования, стимулирующей развитие экономики не в ущерб макроэкономической стабильности.

Такой подход позволит «оздоровить» экономику, избежать повтора « перегрева» экономики , улучшить качество инвестиций.

Экономическую политику необходимо нацелить на обеспечение качественного, сбалансированного роста экономики путем перехода от форсированного роста к умеренным темпам развития, позволяющим, с учетом сглаживания влияния циклических колебаний, обеспечивать необходимый для выполнения стратегических задач уровень экономического роста.

3. Макроэкономическая политика и прогноз индикаторов развития экономики в 2009 - 2013 годах

3. 1. Цели и задачи сбалансированного экономического роста

В качестве индикатора, отражающего достижение стратегической цели по росту ВВП на предстоящие пять лет, Правительство ставит перед собой достижение утроения ВВП в 2015 году по сравнению с 2000 годом, в соответствии со Стратегией индустриально-инновационного развития до 2015 года, обеспечивая среднегодовой рост ВВП в 2009 - 2013 годах 5, 5 %.

Рисунок 3

Прогнозируемая динамика роста ВВП до 2015 года

В условиях открытой экономики Казахстана противодействие внешнему инфляционному давлению не может происходить по классическому сценарию международных финансовых институтов, требующих ужесточения монетарной политики и усиления бюджетных ограничений. В условиях Казахстана обеспечение качественного и сбалансированного экономического роста станет действенным средством борьбы с инфляционными процессами.

Цель экономической политики - обеспечение сбалансированного и качественного экономического роста через эффективное использование инструментов монетарной, фискальной, а также структурной политик.

Для реализации поставленной цели будут решаться следующие основные задачи :

обеспечение макроэкономической стабильности (сдерживание инфляции, оптимизация валового внешнего долга, улучшение состояния платежного баланса, поддержание необходимого уровня международных резервов) ;

управление экономическим ростом через регулирование инвестиционной, деловой и потребительской активности (в периоды циклических подъемов - ограничение экономического роста с целью обеспечения его качества и избежания «перегрева», а в периоды циклического спада - активизация инвестиционных процессов и поддержание оптимальных пропорций воспроизводства) .

Для выполнения поставленных задач необходимо формирование целостной системы реализации макроэкономической политики, включающей сбалансированное использование инструментов денежно-кредитной, фискальной, а также структурной политик.

Денежно-кредитная политика будет направлена на обеспечение стабильности цен и финансовой системы. Национальный Банк будет формировать денежно-кредитную политику в зависимости от изменения ситуации в мировой и отечественной экономиках. Основными инструментами денежно-кредитного регулирования останутся выпуск краткосрочных нот, привлечение депозитов БВУ, минимальные резервные требования. Ставки по операциям Национального Банка будут регулироваться в зависимости от складывающейся ситуации на денежном рынке.

На внутреннем валютном рынке Национальный Банк не будет допускать резких краткосрочных колебаний обменного курса тенге.

Фискальная политика будет направлена на стимулирование развития экономики не в ущерб макроэкономической стабильности. Будет сохранен оптимальный баланс между приоритетами государственной инвестиционной политики, обеспечивающей рост занятости, производства и доходов, и задачей по ограничению государственных расходов, порождающих значительный рост потребительского спроса и усиление инфляционного давления.

В этих целях будет проводиться умеренная политика государственных расходов, предусматривающая рост расходов бюджета на уровне темпов роста номинального ВВП, что позволит поддерживать совокупный спрос на уровне, не препятствующему росту деловой активности.

Поддержание планируемого уровня расходов, сглаживание снижения (увеличения) доходов бюджета будет обеспечиваться через регулирование размера гарантированного трансферта из Национального фонда и дефицита бюджета.

В рамках разрабатываемого нового Налогового Кодекса предусматривается снижение налоговой нагрузки несырьевого сектора экономики в целях повышения бизнеса, ускорения процесса модернизации экономики.

Структурная политика будет направлена на обеспечение качественного экономического роста через поддержание высокой доли валового накопления основного капитала и осуществление прогрессивных структурных сдвигов, предусматривающих увеличение доли несырьевых «торгуемых» отраслей экономики за счет диверсификации потоков капитала и структурного регулирования отраслей экономики.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда