Управление маркетинговой деятельностью коммерческих банков Республики Казахстан на примере АО Kaspi Bank

Содержание:

Введение

Актуальность темы . Человечеству не удалось создать ничего более эффективного, чем рынок. Он создает сильные стимулы к самореализации возможностей человека, повышению трудовой и хозяйственной активности, резко ускоряет научно-технический прогресс. Свойственные ему механизмы саморегулирования обеспечивают наилучшую координацию деятельности всех экономических субъектов, рациональное использование трудовых, материальных и финансовых ресурсов, сбалансированность народного хозяйства.

Маркетинг - это деятельность, обеспечивающая рентабельную работу предприятия посредством обмена. Это система взглядов, специфическое мировоззрение или даже образ жизни, связанный с получением прибыли посредством удовлетворения потребностей людей.

Банки являются одним из центральных звеньев современной экономики. Развитие их деятельности - необходимое условие создания рыночного механизма. Деятельность банков очень многообразна. В современном обществе они выполняют самые разнообразные операции. Выполняя свои функции, банк производит различные операции, связанные с привлечением и размещением денежных средств, осуществляет платежи между предприятиями, хранение ценных бумаг.

Современная банковская система Казахстана - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т. д. ) .

В целом на сегодняшний день коммерческие банки являются наиболее интенсивно развивающимся звеном банковской системы, они быстро наращивают темпы активных и пассивных операций, постоянно проводят политику кредитной экспансии, способствуют развитию прогрессивных структур в экономике. Немаловажную роль играют коммерческие банки и в обслуживании иностранных инвестиций, включая кредитно-финансовое обслуживание совместных предприятий.

Банковский маркетинг в силу его специфики представляет собой особую отрасль маркетинга. Это - внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией. Последние изменения в банковской системе, реальная хозяйственная ситуация в Казахстане сегодня привели к жизненной необходимости освоения банками современных приемов и способов маркетинга. На это ориентирует универсализация банковской деятельности, выход ее за границы традиционных операций, усиление конкуренции с иностранными банками, появление конкурентов в лице небанковских учреждений. Чтобы выжить в конкурентной борьбе, банки осваивают новые виды услуг, новые формы бизнеса, выдвигают на первое место не только интересы акционеров, но и борятся за каждого клиента.

В настоящее время банковский маркетинг выступает как сочетание конкретных технических приемов работы с новым мышлением банковских служащих. Маркетинг лежит в основе работы всех подразделений банка. Изучается рынок, осуществляется сбор необходимой информации, которая анализируется, после чего разрабатываются стратегии освоения рынка.

Предмет изучения - банковская система Республики Казахстан и. в частности, маркетинговая деятельность АО «Kaspi Bank».

Объект изучения - маркетинговая деятельность коммерческого банка.

Цель данной работы - разработка рекомендаций совершенствования маркетинговой деятельности в коммерческих банках Республики Казахстан.

Поставленная цель определяет задачи работы:

- рассмотреть задачи, цели, функции и концепции управления банковского маркетинга;

- дать анализ планирования, организации и контроля системы банковского маркетинга;

- дать общую характеристику и провести анализ развития маркетинговой деятельности в банках РК;

- провести анализ состояния и развития маркетинговой деятельности в АО «Kaspi Bank»;

- привести маркетинговые исследования банка;

- рассмотреть принципы маркетинговой деятельности в крупных зарубежных банках и возможности использование их опыта в РК;

- разработать рекомендации и предложения для совершенствования маркетинга в Kaspi Bank;

- выявить тенденции развития маркетинга в банковской системе РК.

Теоретическая и методологическая база работы. В процессе исследования автором были изучены, проанализированы и обобщены материалы монографий и учебных пособий отечественных и зарубежных авторов - Лаврушина О. И., Мещерякова А. А., Уткин Э. А., Тулембаевой А. Н., Сейткасимова Г., нормативная литература, статистические данные, данные финансовых отчетов исследуемого банка, а также материалы периодической печати.

Работа выполнена на примере АО «Kaspi Bank». В качестве методов исследования избраны анализ литературных источников, а также практический материал (анализ финансовой деятельности и деятельности департамента маркетинга банка) .

Дипломная работа подготовлена с использованием актуального современного материала. В результате исследования разработаны рекомендации и предложения по совершенствованию маркетинговой деятельности в Kaspi Bank, в частности:

Предложение 1. По нашему мнению, банк должен оценивать риски заемщика на нескольких уровнях. В частности, активно работать с кредитным бюро, где кредитные заявки клиентов автоматически проходят оценку на наличие и качество кредитной истории. Кроме того, сумму кредита необходимо привязывать к уровню заработной платы клиента согласно его пенсионным отчислениям, активно сотрудничать госцентром по выплате пенсий, чтобы владеть полной информацией о доходе клиента: какова его сумма, насколько он стабилен, его источники. Все это позволит оценить с большой точностью платежеспособность заемщика.

Предложение 2. Банк должен инвестировать в инфраструктуру, чтобы можно было открыть депозит за 15-20 минут.

Предложение 3. Стратегия банка должна быть ориентирована на массовый розничный сегмент. Лучше быть бесспорным лидером в одном сегменте, чем иметь 10-процентную долю во всех. Именно поэтому все усилия банка должны быть направлены на розничный бизнес. Что касается корпоративного сегмента, то он важен для банка хотя бы потому, что на него приходится значительная доля в портфеле, но в то же время банк не планирует ее наращивать.

Перед банком должна стоять задача - стать лучшим розничным банком и занять 30 процентов рынка массовой розницы, довести число отделений до двухсот в течение года-двух. Сегодняшние рыночные условия банку благоприятствуют, но конкуренция, конечно, придет, потому что сегмент очень интересный, а значит, банк должен будет развиваться еще быстрее и качественнее.

Практическая значимость работы. Результаты исследования могут быть востребованы при разработке специальных лекционных курсов в различных учебных заведениях, при создании учебных пособий по проблемам определения места и характера взаимоотношений банковского маркетинга и развития банковской системы Республики Казахстан.

Структура работы . Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе рассматриваются теоретические основы организации банковского маркетинга: задачи, цели, функции и концепции управления, а также планирование, организация, контроль в системе маркетинга.

Вторая глава посвящена анализу состояния маркетинговой деятельности в банках второго уровня Казахстана. В главе дана общая характеристика и анализ развития маркетинговой деятельности в банках РК, проведен анализ состояния и развития маркетинговой деятельности в АО «Kaspi Bank», а также приведены процесс и результаты маркетинговых исследований банка.

Третья глава раскрывает перспективы дальнейшего развития банковского маркетинга в Республике Казахстан: проведен анализ маркетинговой деятельности в крупных зарубежных банках и использование их опыта в РК, разработаны рекомендации и предложения для совершенствования маркетинга в Kaspi Bank, а также определены тенденции развития банковского маркетинга в банковской системе Казахстана.

Объем работы включает 81 страницу, 21 рисунок, 5 таблиц, 2 приложения.

1. теоретические основы управления маркетинговой деятельностью в коммерческих банках

1. 1. Задачи, функции и концепции управления банковским маркетингом

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли [1, 32 с. ] .

Маркетинг в банковской сфере выполняет те же функции, и строится на тех же принципах, что и маркетинг в других сферах экономики. Маркетинг, как целостная концепция, сложился в банковской сфере в конце 80-х годов в США [2, 281 с. ] .

По определению Мещерякова А. А., банковский маркетинг - это управленческая деятельность, поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры, применяя основные маркетинговые методы для достижения максимальной прибыли. Банковский маркетинг является целым управленческим процессом [3, 14 с. ] .

Его содержание охватывает все сферы управления и хозяйствования банка, включая следующие:

- проводить исследование, прогнозирование спроса на банковском рынке; сегментировать рынок банковской продукции и выбирать целевой рынок, исследовать поведение потребителей на рынке; определить хозяйственную концепцию банка; применять и комбинировать маркетинговые приемы (товар, цены и каналы сбыта, стимулирование реализации и т. д. ) и определить тактику банковского маркетинга; определить маркетинговую стратегию, ее управление и контроль. Э. А. Уткин в своей книге «Банковский маркетинг» дает следующее определение: «Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов» [4, 61 с. ] .

Представляется интересной также характеристика банковского маркетинга Стахановым В. Н. : «Банковский маркетинг можно рассматривать как специфическую форму организации финансового маркетинга. Авторы учебника «Маркетинг» считают, что «банковский маркетинг представляет собой систему управления банком, которая предполагает учет и изучение процессов, происходящих на рынке капитала как в целом, так и в отдельных его секторах: банковской сфере, кредитной системе, рынке ценных бумаг» [5, 78 c. ] . Аналогичные представления на сущность банковского маркетинга встречаются и в других публикациях.

А. Н. Тулембаева в своей книге «Банковский маркетинг» дает следующее определение: маркетинг - это стратегия и философия предприятия, ведущая область управления его хозяйственной деятельностью для достижения заранее определенной цели как на данный момент, так и на перспективу. Маркетинг - это качественно более высокая категория, это менеджмент наивысшего качественного уровня. Понимание маркетинга как новой концепции управления, исторически сменившей менеджмент эпохи рынка производителя и ставшей единственной альтернативой на рынке потребителя, должно войти в сознание и практику нашего хозяйствования [6, 11 с. ] .

Маркетинг как экономическая категория обладает очень ёмким содержанием, и наиболее известное из определений маркетинга принадлежит Ф. Котлеру: «Маркетинг- это вид человеческой деятельности, направленный на удовлетворение нужд и потребностей посредством обмена».

Маркетинг, как управляющий инструмент, во времена кризиса мировой экономики становится, пожалуй, единственным инструментом ведения бизнеса. Основная причина перехода банков к маркетинговой стратегии состоит в усилении конкуренции как между самими банками, так и между банковскими и небанковскими кредитными организациями. Во времена кризиса рынок разделяется на две категории - спящий и агрессивный. Спящий рынок, верней не рынок, а компании, пребывает в ожидающей позиции, сокращает финансирование, сокращает штат сотрудников, свертывает программы диверсификации и т. д. Агрессивные компании, наоборот, развертывают программы мотивации и лояльности, наращивают рекламные площади, включают на полную мощность телефонные сбытовые коммуникации, в общем, всячески способствуют умножению информационного поля компании, тем самым оттягивая процент рынка на себя.

Специфика банковского маркетинга состоит в ориентации всей системы управления в банке на процессы, происходящие в кредитно-финансовой сфере. Объектом маркетинговых усилий являются деньги, поэтому маркетинг в банковской сфере направлен в первую очередь на ускорение денежного оборота.

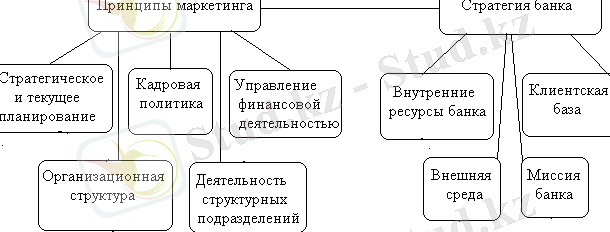

От выбранной стратегии развития банка зависят стратегическое и текущее планирование, организационная структура, кадровая политика, деятельность структурных подразделений и управление финансовой деятельностью. Для оптимального учета всех этих факторов в деятельности банка необходимо использование принципов маркетинга, в системе банка должен сформироваться маркетинговый образ мышления, суть которого сводится не к автоматической постановке вопроса, что нужно потребителю, а к творческому акту созидания продукта, удовлетворяющего спрос клиента лучше, чем аналогичная продукция конкурентов. То есть маркетинг должен быть в основе всей деятельности банка, что схематично можно представить в виде рисунка 1.

Рис. 1. Маркетинговые основы деятельности банка [6, 17 с. ]

Банковскому маркетингу присущи определенные функции. Функции банковского маркетинга - это совокупность видов маркетинговой деятельности банка по реализации банковских продуктов.

Основными функциями банковского маркетинга являются:

- сбор информации;

- маркетинговые исследования;

- планирование деятельности по выпуску и реализации банковских продуктов;

- реклама;

- реализация банковских продуктов.

Маркетинговые исследования охватывают весь процесс маркетинга от поиска новых идей и видов банковских продуктов до их использования конечным потребителем. Маркетинговое исследование включает в себя целый комплекс видов деятельности:

- изучение поведения покупателя и банков-конкурентов на финансовом рынке;

- анализ возможностей финансового рынка и его секторов;

- изучение банковских продуктов по их качеству, привлекательности и др. ;

- анализ данных о реализации банковских продуктов;

- изучение конкурентов;

- выбор «ниши», т. е. наиболее благоприятного сегмента финансового рынка.

Основными задачами банковского маркетинга являются [7, 67 с. ] :

1) прогнозирование требований покупателей к банковскому продукту;

2) изучение спроса на банковский продукт;

3) выпуск банковского продукта, соответствующего требованиям покупателей;

4) установление уровня цен на банковский продукт с учетом условий конкуренции;

5) повышение имиджа банка;

6) повышение доли финансового рынка, контролируемого данным банком.

Банковскими продуктами являются банковский счет, депозит, документ в виде векселя, чека; процент по вкладу или за кредит и т. п. К основным особенностям банковского продукта относятся:

- невещественная, или документарная форма;

- продукт ограничен временными рамками;

- облекается в договорную форму;

- быстро копируется другими кредитно-финансовыми учреждениями.

Банковская услуга - специфическая деятельность по организации денежного оборота и предоставлению клиентам различных банковских продуктов. Услуги кредитных организаций классифицируются по группам клиентов и по видам операций (активные и пассивные), с учетом этого деления определяются методы и инструменты маркетинга. По пассивным операциям банк выступает в качестве «покупателя» денег, по активным - производителем и продавцом своих услуг. Особенность маркетинга состоит в том, что и в том, и в другом случае у банков возникают отношения с теми же клиентами [8, 87 с. ] .

Концепция маркетинговой деятельности в банковском предпринимательстве - это ориентированная на потребителя целевая философия и стратегия банка. Она основывается на анализе всего спектра показателей, влияющих на финансово-кредитную систему в целом и банка в частности. Основываясь на маркетинговой концепции, готовятся предложения по оптимизации деятельности банка, и проводится комплексное планирование внутренней и внешней деятельности банка.

В банковском предпринимательстве могут применяться следующие концепции маркетинга [8, 95 c. ] :

1. Производственная, или концепция совершенствования банковских технологий. Согласно ей клиенты ориентируются на доступные услуги, имеющие невысокую цену. В связи с этим, банки, придерживающиеся данной концепции, предлагают преимущественно традиционные услуги, имеющие высокую эффективность. Данную концепцию банка выбирают при следующих условиях:

- основная часть реальных и потенциальных клиентов банка имеет невысокие доходы;

- спрос на определенные банковские услуги быстро растет;

- растет клиентская база банка, что приводит к сокращению его условно постоянных издержек, позволяет выделять средства для увеличения доли отдельных услуг банка на рынке.

2. Продуктовая, или концепция совершенствования банковских услуг. Основной принцип - привлечение клиентов к тем услугам банка, которые по своим характеристикам превосходят аналоги, предлагаемые конкурентами, что дает потребителям большие выгоды. Банки в этом случае направляют немалые усилия на повышение качества услуг. Чаще всего продуктовой концепции придерживаются банки и финансово-кредитные институты, предоставляющие услуги, которые отличаются нетрадиционностью, индивидуальностью, иногда высокой ценой и уникальностью (лизинговые, аудиторские услуги) . Продуктовая концепция маркетинга базируется:

- на качественных характеристиках предоставляемых банковских услуг;

- в учёте политической и экономической конъюнктуры, влияющей на качество услуг;

- в снижении риска при предоставлении банковских услуг.

3. Торговая концепция, или концепция интенсификации коммерческих усилий. Основывается на активной информации и рекламе банковских услуг на основе маркетинговых исследований, обеспечивая необходимый уровень привлечения клиентов и рост объема реализации услуг. Типичным приемом этой концепции является создание банками страховых компаний, пенсионных фондов, лизинговых компаний - с целью привлечения клиентов комплексным обслуживанием, включая нетрадиционные услуги. Ее цели среднесрочные: завоевать внимание потребителей банковских услуг, в частности, за счет проведения более агрессивной рекламной кампании и активной личной продажи.

4. Традиционная маркетинговая концепция. В соответствии с ней рост объема потребления банковских услуг можно обеспечить после проведения анализа потребностей и мотиваций спроса отдельных социальных групп населения на эти услуги и разработке адресного предложения по продвижению банковских услуг. Маркетинг здесь начинается с анализа спроса на услугу, после чего составляются предложения и программы по продвижению. Концепция связана со следующими факторами:

- насыщение спроса на банковские услуги;

- часть банков имеет внешнюю и внутреннюю инфраструктуру;

- развитие государственных и международных финансовых рынков;

- ограничение денежных ресурсов.

Банки, придерживающиеся данной концепции, чаще других, имеют свой брэнд и представляют полный комплекс услуг [9, 46 c. ] .

5. Концепция социально-этического маркетинга. Основывается на то, что стратегия банка ориентируется на потребности потенциальных клиентов и интересы общества в целом.

Маркетинговая среда коммерческих банков - это совокупность активных субъектов и сил, действующих за пределами банка и влияющих на возможности руководства службы маркетинга устанавливать и поддерживать с целевыми клиентами отношения успешного сотрудничества.

Изучение маркетинговой среды коммерческих банков можно проводить следующим образом [9, 59 c, ] :

- изучение общей социальной среды:исследование состояния научно-технического развития, связанного с банковским делом; изучение рыночного спроса; изучение конкурентов; анализ среды реализации.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда