Виды денег и их эволюция: исторические этапы, теоретические подходы и современная трансформация в Казахстане

ВИДЫ ДЕНЕГ И ЭВОЛЮЦИЯ ИХ РАЗВИТИЯ

Содержание

Введение. . 3

- Деньги, история их возникновения и этапы развития денежного обращенияИз истории возникновения денег. 5Экономические теории денег10Законы денежного обращения. 12Виды денег. . 16

- Современные деньги как пользование современных людейПонятие современных денег и их самостоятельность……21Сущность денег и их функции. . 23Деньги республики Казахстан. 28

Заключение. 33

Список литературы35

Введение

Нажить много денег - храбрость,

сохранить их - мудрость,

а умело расходовать - искусство.

Б. Авербах

"Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка". Эту замечательную фразу, которая коротко и ясно характеризует деньги, использовали в своей книге авторы учебника "Экономикс".

Деньги существуют так же давно, как и сама человеческая цивилизация, а может быть, они даже и старше самой цивилизации. На протяжении веков деньги постоянно изменялись, и сегодняшнее их состояние отнюдь не является завершающей и окончательной фазой.

За все время существования денег сменилось множество разнообразных монет, денежных знаков. И каждая страна уникальна в этом по-своему.

Деньги это, пожалуй, одно из наиболее великих изобретений человеческой мысли. В живой природе аналогий не найти. Пожалуй, вся структура современной экономики предопределена существованием денег. Как же они появились и что стало причиной их рождения?

Деньги родила торговля, а поскольку установлено, что торговля одно из самых древних занятий человечества, то в ту же седую старину уходят корни и денежной системы, хотя устройство ее (как и вид самих денег) многократно и сильно меняется на протяжении истекших тысячелетий. Образно сказал о рождении денег выдающийся историк Фернан Бродель: "Как только происходит обмен товарами, немедленно же раздается и лепет денег".

Конечно, при натуральном хозяйстве, когда товар менялся на товар, потребность в деньгах была не столь острой, как при развитом рынке. И тем не менее, даже самые примитивные цивилизации в самых забытых Богом уголках Земли создали свои виды денег. Роль денег, эталона всех обликов, всегда выпадала тому товару, на который был наибольший спрос или который был в изобилии.

Актуальность темы несомненна, так как современный мир без денег представить просто невозможно. С ними неразрывно связаны все успехи мировой цивилизации. Они создали общество таким, каким мы его видим, с его достоинствами и противоречиями. Однако деньги продолжают развиваться и видоизменяться, так что их история продолжает оставаться динамичной.

Прежде чем приступить к их всестороннему анализу, важно понять, что представляют собой деньги как явление рыночной экономики.

На каждом крупном историческом этапе развития общества формировалось особое мнение о деньгах как важнейшем элементе общественной жизни.

Упоминания о деньгах, изображения денег встречаются во всех памятниках культуры начиная с древнейших времен. У разных народов деньгами служили раковины, скот, камни, меха, люди и другие, подчас самые неожиданные экзотические предметы. Деньги сегодня предстают как в виде чувственно осязаемых монет и банкнот, так и в виде конфиденциальной информации, скрытой на пластиковых карточках. Деньги могут лежать в банке и в кармане.

При значительном разнообразии теоретических и практических ответов на вопрос, что такое деньги, все сходятся в одном: деньги чрезвычайно облегчают обмен товаров и платежи в обществе, основанном на разделении труда. Появление денег в таких условиях - общественная необходимость.

Цель курсовой работы - изучение необходимости и предпосылок возникновения и применения денег.

В соответствии с указанной целью в работе были поставлены и решены следующие задачи:

- Изучить историю развития денег.

- Исследовать эволюцию денег в Казахстане.

Объект исследования - деньги как экономическая категория.

Предмет исследования - процесс использования денег.

В процессе исследования использовались различные материалы: монографии, публикации в прессе, данные статистических и социологических исследований.

- Деньги, история их возникновения, и этапы развития денежных отношенийИз истории возникновения денег

ДЕНЬГИ (money) - товар особого рода, используемый при обмене как эквивалент всех других товаров.

Хотя все экономисты единодушны в том, что деньги являются одним из основополагающих элементов рыночного хозяйства, между ними долгое время шли горячие дискуссии, что же такое деньги. В современной экономической теории за основу принято предложенное английским экономистом Дж. Хиксом определение, согласно которому «деньги определяются их функциями». Это значит, что деньгами признается все то, что выполняет денежные функции. За этой тавтологией скрывается констатация того факта, что в роли денег могут выступать самые различные предметы и даже нематериальные объекты. Как писал К. Маркс, «деньги - не вещь, а общественное отношение».

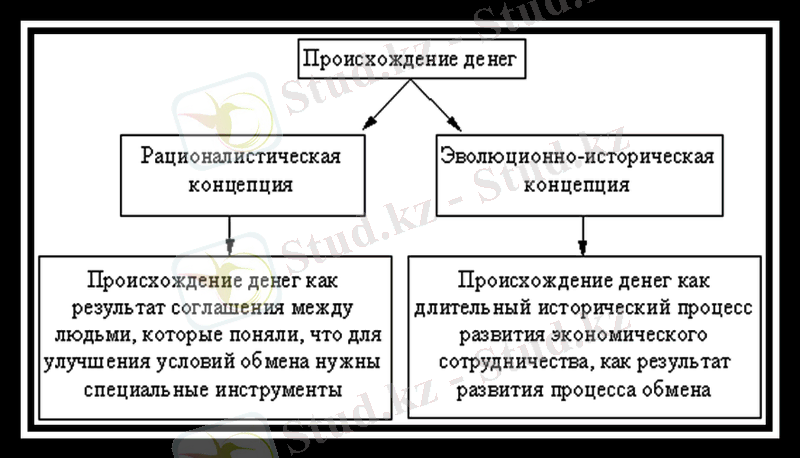

История денег . Есть два подхода к объяснению того, как возникли деньги (Рис. 1) . Сторонники рационалистического подхода считают деньги результатом соглашения между людьми, в то время как сторонники эволюционно-исторической концепции рассматривают появление денег как длительный стихийный процесс. Оба эти подхода по своему справедливы: если на начальных этапах истории денег преобладали стихийные процессы, то затем денежное обращение стало подвергаться сознательному «социальному конструированию».

Рис. 1 - Происхождение денег

Возникновение денег . Как только в позднепервобытном обществе возникает систематический обмен разными товарами, появилась и необходимость в изобретении денег. В тех случаях, когда не было этого универсального товара, обмен оказывался очень затрудненным. Хрестоматийной иллюстрацией трудностей чисто бартерного товарообмена считаются воспоминания европейского путешественника Верни Камерона, отправившегося в 1873 в Африку: «Забавно было видеть, как мне пришлось платить наемную плату за лодку… Агент Сай ибн-Габиба требовал уплаты слоновой костью, которой, однако, у меня не было; тогда я узнал, что Магомет ибн-Салиб располагает слоновой костью и желал иметь сукно; однако это известие принесло мне еще немного пользы, пока, наконец, я не услышал, что Магомет ибн-Гаариб имел сукно и желал иметь проволоку. Эта последняя у меня, по счастью, была, и, таким образом, я дал Магомету ибн-Гаарибу требуемое количество медной проволоки, он передал Магомету ибн-Салибу сукно, а этот последний дал агентам Сай ибн-Габиба требуемую слоновую кость; тогда только я получил от последнего право пользоваться лодкой».

Чтобы получить возможность совершать сделки купли-продажи с любыми товарами, начали использовать первые «первобытные деньги». Их роль в разных регионах планеты выполняли самые различные особые товары, обладавшие относительной однородностью, распространенностью, высокой и постоянной ценностью: скот, зерно, меха, редкие раковины, соль, рабы и т. д.

Чаще всего роль «первобытных» денег выполнял скот. Латинское название денег «pecunia» происходит от «pecus» - скот, домашние животные. Так было и у славян: от древнеславянского слово «скот» произошли первые русские финансовые термины: «скотница» - казна, «скотник» - казначей. Другой денежной единицей Древней Руси являлись шкурки куницы (куны) .

В отдаленных регионах планеты такие деньги использовались даже в 20 века. По мере развития товарообмена из многих видов «первобытных» денег выделились драгоценные металлы, которые постепенно стали универсальной формой денег.

Металлические деньги. Однако скот, раковины, шкурки не были еще полноценными деньгами. Ведь они не обладали в полном объеме качествами, необходимыми деньгам - например, способностью дробиться на мелкие доли и объединяться в любых количествах при полном сохранении своих качеств.

Лишь золото и серебро смогли стать универсальными деньгами, поскольку они не портились с течением времени и легко делились на части. Эти металлы обладали одновременно высокой стоимостью и относительно широкой распространенностью (они встречаются практически во всех регионах планеты, но в малой концентрации) . Поскольку для добычи небольшого количества денежного металла было необходимо затратить большое количество труда, то этот металл был очень портативен - небольшой кусочек золота обладал высокой ценностью, что облегчало его использование в товарообороте.

В обмене использовались слитки непроизвольных размеров, требующие постоянного взвешивания, а стандартизированной формы и качества. Примерно в конце 7 в. до н. э. в Лидии (Малая Азия) были изобретены монеты - круглые слитки драгоценных металлов, чьи стандарты гарантировались государственной чеканкой. Монеты быстро стали универсальным средством обмена для большинства цивилизаций Старого Света. Происхождение слова «монета» связано с названием храма богини Юноны-Монеты (от лат. moneo - советую), на территории которого с 275 г. до н. э. началась чеканка денежных знаков Древнего Рима.

Поскольку золотые и серебряные монеты обладали собственной ценностью, их можно было использовать во всех странах, где были в ходу металлические деньги. Однако каждое государство стремилось чеканить собственную монету, демонстрируя этим свой суверенитет.

Существовало два типа денежных систем, основанных на обращении металлических денег: биметаллизм, когда роль всеобщего эквивалента играют два металла: золото и серебро; монометаллизм, когда в роли всеобщего эквивалента и универсального соизмерителя выступает один металл.

Исторически известны три вида монометаллизма: медный (как в античном Риме в 5-3 вв. до н. э. ) ; серебряный (так было в России в середине 19 в., в Китае Нового времени) ; золотой (например, в Великобритании и других развитых странах Западной Европы с 1870-1890-х до 1914) .

Золотой монометаллизм до 1914 существовал в форме «золотого стандарта», для которого были характерны свободная чеканка золотых монет, свободный обмен бумажных денег на золото и свободное движение золота между странами. Золотой стандарт рухнул во время Первой мировой, когда все активно воюющие страны, нуждаясь в средствах для оплаты многочисленных военных заказов, интенсивно печатали бумажные деньги, не обеспеченные национальным золотым запасом.

В период частичной стабилизации экономики (1924-1928) возникает золотослитковый стандарт (Англия, Франция, Япония) : уже не существовало свободной чеканки золотых монет, а размен денег был ограничен стоимостью слитков. Например, в Англии, чтобы получить стандартный слиток золота в 12, 4 кг, надо было иметь 1200 фунтов стерлингов. При золотодевизном стандарте (Германия, Австрия, Дания, Норвегия) необходимо было предварительно накопить валюту стран с золотослитковым стандартом, чтобы затем обменять ее на мировом рынке на золото. В 1944 в качестве единственной резервной валюты, поддерживающей стоимость золота, был объявлен доллар США. Распад золотодолларовой системы в 1960-1970-е привел к практически полному прекращению использования денег из драгоценных металлов. Металлические деньги сохранились только как мелкие монеты.

Безналичные деньги. Во 2-й половине 20 в. начался новый этап эволюции денег - переход к безналичному денежному обращению. Сначала появились чековые вклады, потом - кредитные карточки.

Владелец чека хранит свои деньги в банке на текущем счете (депозите), посредством специальной квитанции из своей чековой книжки он может дать указание банку выплатить ту или иную сумму денег определенному лицу, предъявившему данный чек к оплате. Поскольку выдача денег по чеку обязательно требует передаточной подписи владельца чековой книжки, кража или потеря чековой книжки не наносит такого ущерба владельцу, как потеря наличных денег. В США более 90% сделок в долларовом выражении осуществляются именно с помощью чеков.

Упрощенной модификацией чека является кредитная карточка, которая позволяет не только тратить деньги в пределах суммы на счете владельца карточки, но и пользоваться кредитом. «Электронные деньги» (так называют кредитные карточки) для розничных покупателей впервые появились во Франции в 1970-х, сейчас они широко используются во всех развитых странах мира. Их использование получило наибольшее распространение в США, где оно стремительно растет (Табл. 1) .

Бумажные деньги . Бумажные деньги обладают в сравнении с металлическими рядом недостатков: денежные металлы сохраняют свою ценность и спустя тысячелетия в любой стране, в то время как бумажные деньги собственной ценности не имеют, их курс гарантируется правительством или выпустившим их банком, а потому политические и экономические катаклизмы могут очень быстро их обесценить. Однако эта высокая зависимость устойчивости денег от конъюнктуры перекрывается преимуществами бумажного денежного обращения. Хотя в роли средства накопления бумажные деньги хуже полноценных металлических, но зато функцию меры стоимости они выполняют так же успешно, а в роли средств обращения и платежа бумажные деньги заметно удобнее.

Первые бумажные деньги появились в средневековом Китае, где они широко использовались с 11 по 14 вв. Это первенство Китая объясняется не только тем, что сама бумага была изобретена именно в этой стране, но также широким развитием товарного производства и политической централизацией. В эпоху позднего средневековья экономика Китая вступила в полосу упадка, поэтому бумажные деньги исчезли.

В Западной Европе бумажные деньги были изобретены заметно позже, чем в Китае. Характерно, что переход к бумажному денежному обращению примерно совпадает с формированием капиталистического строя: если в конце 17 в. в Великобритании денежная масса состояла на 80% из золотой и серебряной монеты и на 20% из бумажных банкнот, то к началу 19 в. бумажные банкноты составляли уже половину всей денежной массы. Дело в том, что наличие золота и серебра определяется темпами развития всего одной отрасли - горнодобывающей (которая к тому же сильно зависит от естественных ресурсов) . Между тем потребность в деньгах зависит от экономического развития экономики в целом. Поэтому когда после промышленной революции начался ускоренный экономический рост, замена металлического денежного обращения бумажным, стала не только возможной, но и неизбежной. В течение 18 в. бумажные деньги получили распространение во всех странах Европы, к концу 19 в. они стали господствовать во всем мире.

Банкноты - это векселя, ставшие деньгами. Продавец, продав товар в кредит, получал от покупателя долговое обязательство - вексель. Этот вексель он мог использовать в качестве денег для расчетов за товары, купленные у третьего лица, а тот, получив вексель, платил им четвертому лицу и т. д. Векселя в таком движении приобретали форму денег. Постепенно коммерческие банки стали брать векселя в качестве платежного средства (учитывать векселя), а взамен выдавать ссуды своими банковскими билетами. Возникла эмиссия банкнот, имевших товарное (вексельное) или золотое покрытие.

Первоначально бумажные деньги выпускались коммерческими банками, их обеспечением был капитал банка. Однако уже в 18 в. банкноты стали выпускаться только государством. Постепенно они перестали обмениваться на золото, став обычными бумажными деньгами. Банкноты, являясь чисто символическими деньгами, требуют для своего эффективного функционирования государственные гарантии.

Частные деньги полностью исчезли в 19 в. Некоторые экономисты (например, Ф. фон Хайек) полагали, что сохранение частных денег позволило бы предотвратить постоянную инфляцию и следует произвести «приватизацию» денег, т. е. разрешить выпускать свои деньги крупнейшим банкам. Однако государственные ассигнации все же остаются главной формой бумажных денег.

Безналичные деньги. Во 2-й половине 20 в. начался новый этап эволюции денег - переход к безналичному денежному обращению. Сначала появились чековые вклады, потом - кредитные карточки.

Владелец чека хранит свои деньги в банке на текущем счете (депозите), посредством специальной квитанции из своей чековой книжки он может дать указание банку выплатить ту или иную сумму денег определенному лицу, предъявившему данный чек к оплате. Поскольку выдача денег по чеку обязательно требует передаточной подписи владельца чековой книжки, кража или потеря чековой книжки не наносит такого ущерба владельцу, как потеря наличных денег. В США более 90% сделок в долларовом выражении осуществляются именно с помощью чеков.

Упрощенной модификацией чека является кредитная карточка, которая позволяет не только тратить деньги в пределах суммы на счете владельца карточки, но и пользоваться кредитом. «Электронные деньги» (так называют кредитные карточки) для розничных покупателей впервые появились во Франции в 1970-х, сейчас они широко используются во всех развитых странах мира. Их использование получило наибольшее распространение в США, где оно стремительно растет (Табл. 1) .

Таким образом, преобладающая часть современной денежной массы представлена в виде остатков средств на текущих счетах в кредитных учреждениях (около 80% в общем объеме денежного обращения) . Подавляющая доля современных денег вообще не имеет материальной формы - ни металлической, ни бумажной. Современные деньги эпохи НТР - это «электронные деньги», существующие исключительно в виде записи на счетах клиентов, занесенных в память банковских компьютеров. При оптовой торговле производится перевод определенной суммы со счета одной фирмы на счет другой. При розничной торговле покупатели чаще всего предъявляют кредитную карточку, при помощи которой опять-таки происходит перевод со счета покупателя на счет торговой организации.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда