Фискальная политика и её влияние на ВНП: теоретические основы и социально-экономический анализ Республики Казахстан

Содержание

ВВЕДЕНИЕ3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИСКАЛЬНОЙ ПОЛИТИКИ . . . 4

1. 1. Понятие, виды, цели и задачи фискальной политики. 4

1. 2. Воздействие фискальной политики на уровень ВНП. 8

1. 3. Мультипликатор государственных расходов . . . 10

2. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ В

РЕСПУБЛИКЕ КАЗАХСТАН. . 12

2. 1. Анализ социально-экономического развития

Республики Казахстан. 12

2. 2. Бюджетное кредитование в Республике Казахстан. . 16

2. 3. Исполнение государственного бюджета и совершенствование бюджетной системы в Республике Казахстан. . 18

ЗАКЛЮЧЕНИЕ . . . 24

СПИСОК ИЗПОЛЬЗУЕМЫХ ИСТОЧНИКОВ26

ВВЕДЕНИЕ

Бюджеты предыдущих лет оказывают существенное влияние на формирование и исполнение бюджетов будущих лет. Для максимизации эффекта от их исполнения в долгосрочной перспективе необходимо наличие соответствующей программы действий, рассчитанной на несколько лет. Основные параметры такой программы определяются бюджетной политикой органов государственной власти. Фискальная политика, являясь частью экономической политики, использует инструменты, связанные с формированием и расходованием бюджетных средств. Когда речь заходит о привлечении бюджетных механизмов необходимо максимально учитывать все возможные факторы, способные повлиять на планируемый результат в целом, а не раздельно по доходам и расходам. Поэтому для решения экономических задач на государственном уровне принято использовать элементы государственного бюджетирования в комплексе, оперируя ими в рамках единой концепции, называемой фискальной политикой.

Фискальная политика содержит основные механизмы (способы) реализации основных направлений социально-экономического развития - политику доходов и затрат, бюджетное кредитование, управление финансовыми активами, межбюджетные отношения, управление государственным и гарантированным государством, заимствованием и долгом.

Разработка фискальной политики направлена на достижение следующих целей:

определение объема ресурсов, имеющихся на предстоящий трехлетний период;

установление фискальной стратегии Правительства Республики Казахстан и его планов по достижению текущих и будущих целей;

фокусирование на принятии решений по распределению ограниченных бюджетных ресурсов на реализацию стратегических приоритетов;

обеспечение лучшего понимания ограничений и возможностей бюджета в будущем;

повышение эффективности и прозрачности бюджетного процесса;

обеспечение преемственности бюджетного процесса и повышение фискальной дисциплины.

Цель: Целью данной курсовой работы является полное раскрытие о понятия фискальной политики и её положении в Республике Казахстане.

Задачи: Во первых - изучить теоритические аспекты фискальной политики.

Во вторых - исследовать и сделать социально - экономический анализ в Республике Казахстан.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИСКАЛЬНОЙ ПОЛИТИКИ.

1. 1. Понятие, виды, цели и задачи фискальной политики.

Под фискальной политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания. Это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения Фискальная политика - это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей. Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Среди многочисленных задач фискальной политики, образующих так называемое дерево целей, основными являются:

устойчивый рост национального дохода,

умеренные темпы инфляции,

полная занятость,

сглаживание циклических колебаний экономики.

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности фискальной политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.

Различные инструменты по-разному воздействуют на экономику. Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов. Помимо государственных закупок имеется еще один вид госрасходов. А именно - трансфертные платежи. Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств. Инструментом отрицательного воздействия на совокупные расходы являются налоги. Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений.

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов - налогообложения и государственных расходов. Фискальная политика, основанная на встроенных стабилизаторах, использует такой механизм, который без участия государства устраняет неблагоприятное положение на разных фазах экономического цикла. Так, на фазе подъема экономики, когда растут доходы предприятий и работников благодаря прогрессивному налогообложению, еще быстрее увеличиваются суммы налогов. Одновременно уменьшается безработица и улучшается положение малообеспеченных семей, вследствие чего уменьшаются выплаты пособий по безработице и ряд социальных выплат. В итоге уменьшается общая величина совокупного спроса, чем сдерживается неумеренный экономический рост. На фазе кризиса суммы налоговых поступлений автоматически уменьшаются, а социальные выплаты возрастают. В результате возрастает покупательная способность населения, что способствует выходу из кризиса.

Одним из основных инструментов макроэкономического регулирования является фискальная политика. Под фискальной политикой понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения. Ее основными задачами являются: сглаживание колебаний экономического цикла, обеспечение устойчивых темпов экономического роста, достижение высокого уровня занятости, снижение инфляции.

Фискальная политика в зависимости от механизмов ее регулирования на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов) .

Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым - изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения), политику ускоренной амортизации.

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель «доходы - расходы» и полагая, что:

1) государственные расходы не влияют ни на потребление, ни на инвестиции;

2) чистый экспорт равен нулю;

3) уровень цен постоянен;

4) первоначально в экономике не существует налогов;

5) фискальная политика оказывает воздействие на совокупные расходы (совокупный спрос), но не на совокупное предложение.

Учитывая эти допущения, проанализируем влияние изменения государственных расходов на объем национального производства (выпуск), доход.

Мультипликатор государственных расходов Мg показывает изменение выпуска продукции, дохода в результате изменения расходов государства. Его можно рассчитать по формуле:

Мультипликатор государственных расходов равен мультипликатору инвестиций, так как они оказывают на экономику идентичный эффект. Действительно, рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть этого дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и национального дохода и т. д.

Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема производства, доходов. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

Инструментом дискреционной фискальной политики являются изменения в налогообложении. Рассмотрим, как повлияет на объем национального продукта введение аккордного (паушального) налога. Это налог в строго заданной сумме, величина которой остается постоянной при изменении объема выпуска.

По этой же формуле можно рассчитать мультипликатор трансфертных выплат. Однако если увеличение налогов приводит к сокращению национального продукта, доходов, то рост трансфертных платежей, наоборот, способствует их возрастанию.

На практике аккордные налоги встречаются довольно редко. Как правило, с увеличением объема выпуска, доходов налоги растут. Рассмотрим, как изменение ставок пропорционального налога влияет на совокупные расходы и национальный продукт.

Он называется мультипликатором сбалансированного бюджета и не зависит от предельной склонности к потреблению. Это можно доказать арифметически, если вычесть из прироста национального продукта, полученного в результате увеличения государственных расходов, сокращение того же национального продукта, обусловленное введением аккордного налога. Общий результат этих действий будет равен.

В модели «расходы-доходы» дискреционная политика рассматривается при неизменном уровне цен. В реальной жизни увеличение государственных расходов, снижение налогов ведут к росту совокупных расходов и спроса, что приводит к повышению уровня цен и росту ставки ссудного процента, которые обуславливают в свою очередь сокращение частных инвестиций. Этот эффект, называемый эффектом вытеснения, снижает действенность фискальной политики.

Недостатком бюджетно-налогового регулирования является также наличие довольно значительного временного лага. Он включает, во-первых, время, которое проходит от осознания того, что в стране начинается спад производства или инфляция, до понимания необходимости принятия конкретных действий. Во-вторых - временной промежуток от осознания этой необходимости до утверждения конкретных мер экономической политики. В-третьих, - период времени от утверждения данных мер до получения эффекта от их реализации.

На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику. Встроенная стабильность основана на механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят:

1. Изменения налоговых поступлений. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения, предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики.

Такое же воздействие оказывает и прогрессивность налоговой системы. При уменьшении объема национального производства сокращаются доходы, но одновременно понижаются и налоговые ставки, что сопровождается уменьшением как абсолютной суммы налоговых поступлений в казну, так и их доли в доходах общества. В результате падение совокупного спроса будет более мягким.

2. Системы пособий по безработице и социальные выплаты. Они также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют системы индексации доходов, социальных выплат. Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения и т. д.

Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны.

Главное достоинство недискреционной фискальной политики в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т. е. здесь практически отсутствует временной лаг.

Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить.

Основной целью фискальной политики в среднесрочном периоде является эффективное применение налогово-бюджетных инструментов для решения приоритетных задач социально-экономического развития, а именно повышение конкурентоспособности экономики страны, направленное на ускорение социальной и экономической модернизации Казахстана.

Достижению данной цели в среднесрочном периоде будет способствовать решение следующих основных задач:

систематизация бюджетного законодательства;

совершенствование бюджетного планирования;

повышение эффективности и результативности государственных расходов;

финансовое обеспечение проводимых социальных реформ, развития образования, здравоохранения, сельского хозяйства и общественной инфраструктуры;

повышение роли перспективного бюджетного планирования;

снижение доли теневой экономики;

обеспечение прозрачности и стабильности межбюджетных отношений;

совершенствование механизма формирования и использования Национального фонда Республики Казахстан;

определение оптимальных параметров дефицита республиканского бюджета и правительственного долга с учетом проводимой политики сбережений;

постепенное снижение доли внешнего долга в структуре правительственного долга.

Кроме того, фискальная политика, являясь важнейшей составляющей общеэкономической политики государства, в планируемом периоде будет содействовать поддержанию установленного коридора по среднегодовому уровню инфляции, устойчивости платежного баланса, росту конечного потребления товаров и услуг и накопления капитала.

1. 2. Воздействие фискальной политики на уровень ВНП.

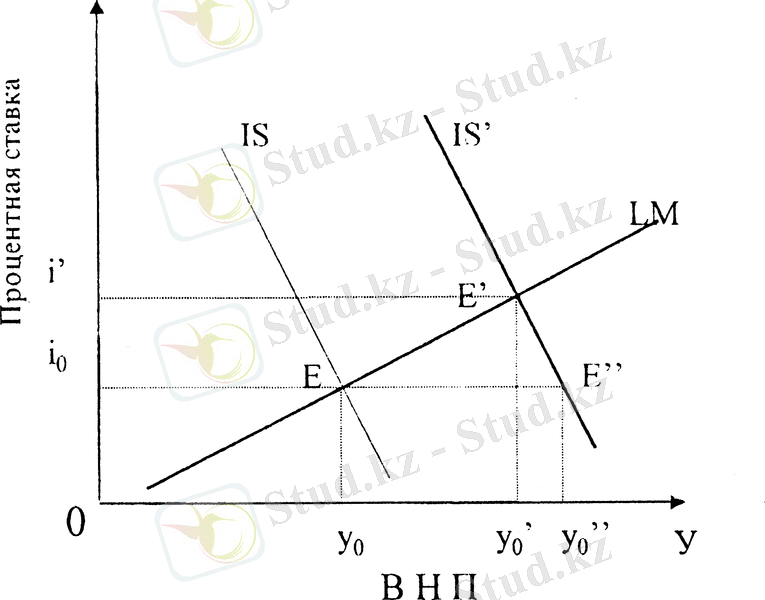

Рисунок 1. Воздействие фискальной политики на уровень ВНП

Но более высокий уровень ВНП увеличивает процентную ставку на фондовых рынках, которая, снижая действенность фискальной политики, снижает уровень инвестиционных расходов. Фискальная политика, таким образом, воздействует на товарные рынки, сдвигая кривую IS, которая демонстрирует равновесие на товарных рынках. При неизменной ставке процента более высокий уровень государственных расходов будет увеличи

вать уровень совокупного спроса. Покрывая рост спроса, выпуск продукта должен увеличиваться. Это отражается сдвигом IS в положении IS'. Экспансионистская фискальная политика сдвигает кривую IS вверх вправо, она увеличивает равновесный доход, но растет и равновесная ставка процента.

Если экономика первоначально находилась в равновесии в точке Е, то мы движемся (при постоянной ставке процента) к точке Е". В точке Е" рынок товаров находится в равновесии, плановые расходы равны выпуску продукции. Но на фондовом рынке нет равновесия. Доход увеличивается и, следовательно, спрос на деньги становится выше. При ставке процента io спрос на деньги превышает предложение денег. Этот избыток спроса на реальные денежные балансы увеличивает ставку процента. Но когда ставка процента растет, частные расходы сокращаются. Фирмы снижают планируемые инвестиции и, таким образом, совокупный спрос понижается. Регулирование завершается в точке Е', где и товарный, и денежный рынки находятся в равновесии - это новая точка равновесия. Сравнивая положение в точке Е' с первоначальным равновесным положением Е видно, что рост государственных расходов увеличивает и доход, и ставку процента.

1. 3. Мультипликатор государственных расходов.

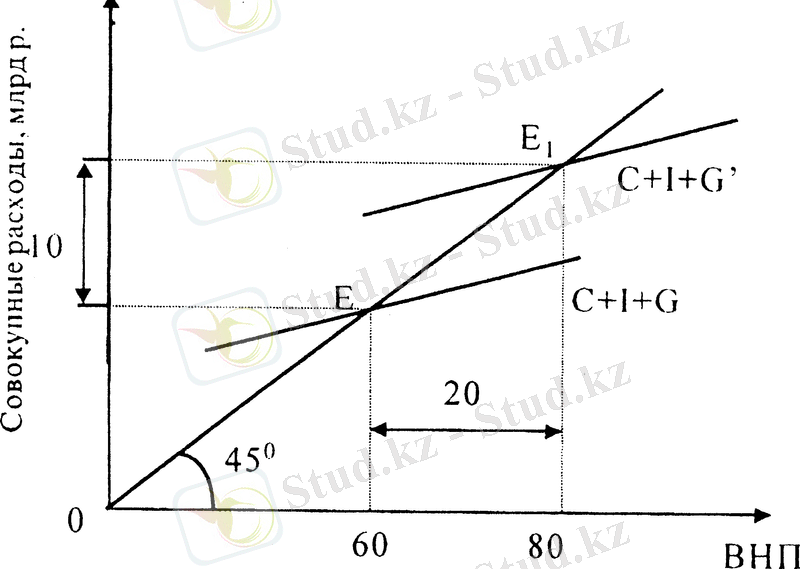

Итак, государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость населения. Подобно инвестициям, они также обладают мультипликационным или множительным эффектом, порождая цепочку вторичных, третичных и. т. д. потребительских расходов, а также приводят к множительному эффекту самих инвестиций. Мультипликатор государственных расходов показывает приращение ВНП в результате приращения государственных расходов на закупку товаров и услуг:

Покажем суть этого мультэффекта. Предположим, что при данном уровне потребления, инвестиций и государственных расходов равновесное состояние макроэкономики достигается в точке Е при объеме ВНП, равном 60 млрд. тг.

Рисунок 2. Мультипликатор государственных расходов

Пусть объем государственных расходов вырос на 10 млрд. тг., следовательно прямая С + I + G сдвигается вверх на 10 млрд. тг. Теперь состояние макроэкономического равновесия будет достигаться в точке Е1, в которой ВНП уже составляет 80 млрд. тг. Таким образом, приращение государственных расходов на 10 млрд. тг. привело к увеличению ВНП на 20 млрд. тг. Исходя из этого можно сказать, что МРG в данном случае равен 2. По сути дела, МРG по своей модели полностью совпадает с мультипликатором инвестиций. И если исходить из того, что МРС=1/2, то МРG = I /(I-MPC) =2. где MPC - предельная склонность к потреблению.

Таким образом, рост объема государственных закупок увеличивает равновесный уровень выпуска продукции. Подобный механизм влияния государственных закупок на выпуск продукции предполагает, что во время спада государственные закупки могут быть использованы для того, чтобы увеличить выпуск продукции. И, наоборот, в период бума правительство может снизить уровень своих расходов, сократив тем самым объем совокупного проса и выпуска продукции.

2. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ В РЕСПУБЛИКЕ КАЗАХСТАН

2. 1. Анализ социально-экономического развития Республики Казахстан.

Современное состояние казахстанской экономики характеризуется весьма благоприятной внешнеэкономической конъюнктурой, что оказывает положительное влияние на развитие экспорта, а также товаров и услуг промежуточного потребления.

В 2005 году средняя мировая цена за 1 тонну меди рафинированной по сравнению с 2001 годом увеличилась более чем в 2, 3 раза, цинка металлического - более чем в 1, 5 раза, а за 1 унцию золота - более чем в 1, 6 раза, за 1 баррель нефти - более чем в 2, 2 раза.

Высокий уровень мировых цен на важнейшие статьи казахстанского экспорта обусловил рост экспортной выручки. Номинальное увеличение экспорта в 2005 году по сравнению с 2001 годом составило более чем 3, 2 раза.

Названные темпы развития экспорта характеризуют тенденцию увеличения экономического потенциала казахстанской экономики, в основном за счет внешнеэкономического фактора. В принципе, это правильная направленность развития для малой экономики, однако, прирост экспорта в Казахстане обеспечивается преимущественно за счет поставок сырья и продуктов его первичной переработки.

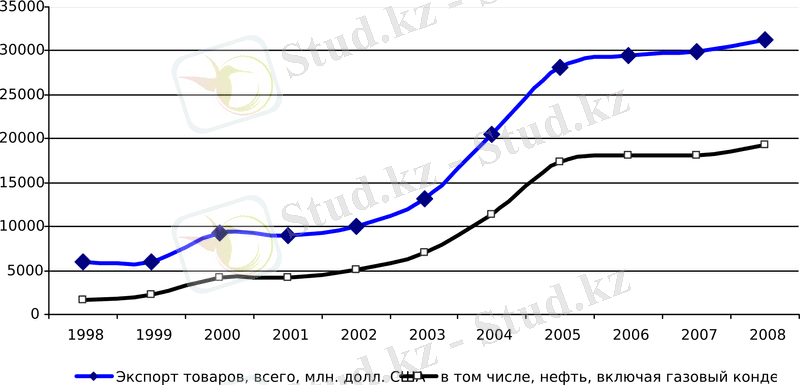

Источник: Агентство по статистике Республики Казахстан, Министерство экономики и бюджетного планирования

Источник: Агентство по статистике Республики Казахстан, Министерство экономики и бюджетного планирования

Рисунок 3. Динамика казахстанского экспорта за 1998 - 2008 годы

Как видно из графика, контуры казахстанского экспорта определяет динамика продаж нефти.

Рост экспорта в последние годы стал оказывать заметное влияние на динамику валового внутреннего продукта (далее - ВВП) . Особенностью развития экономики в 2003 - 2005 годах является опережающее влияние ценового фактора на увеличение объема ВВП. В 2005 году прогнозируется увеличение номинального ВВП по сравнению с 2004 годом на 27, 0 %, в том числе за счет: роста физических объемов производства на 9, 5 %, увеличения цен на произведенные товары и услуги - 16, 0 %.

В целях обеспечения макроэкономической стабильности в стране фискальная политика Правительства Республики Казахстан направлена на реализацию мер по выводу из внутреннего оборота доходов, полученных вследствие высоких мировых цен на нефть и металлы.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда